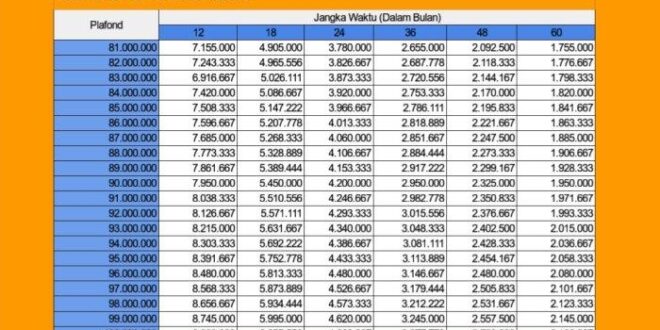

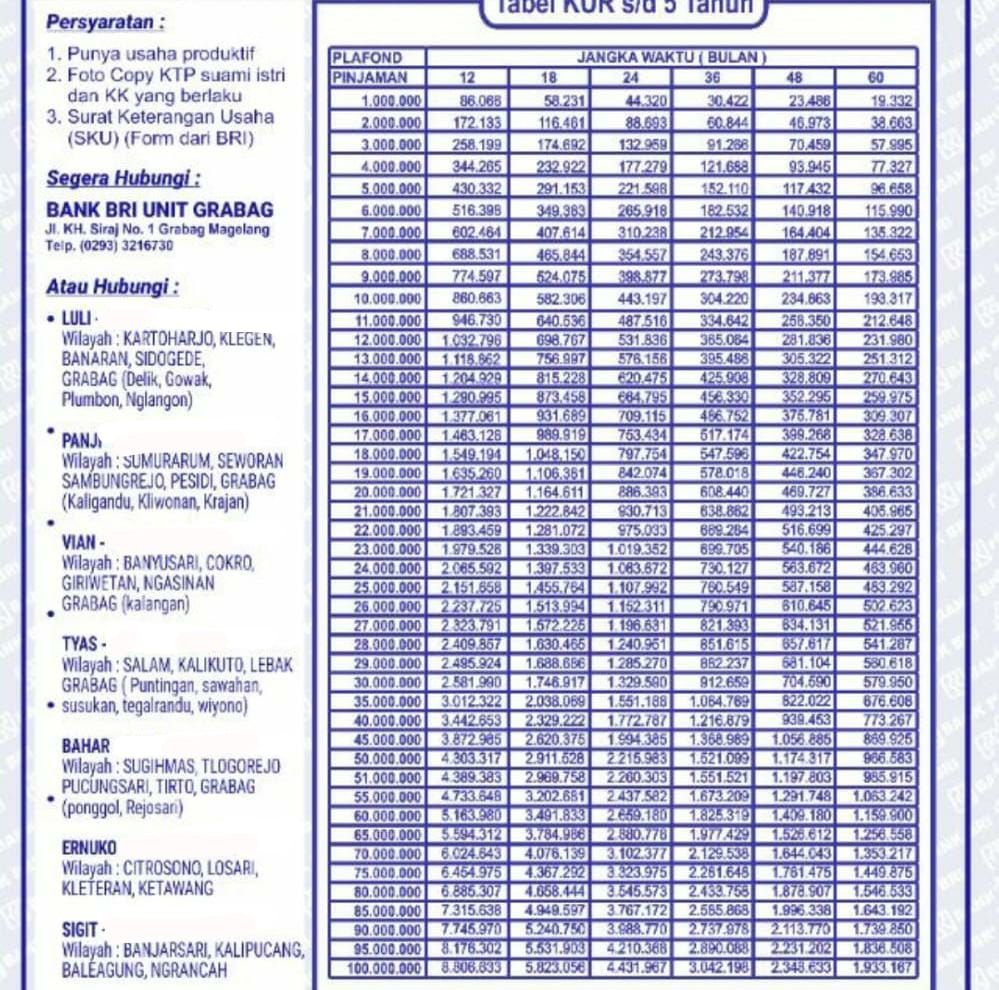

Memahami Data Pinjaman BRI 2025 Non KUR

Ungkapan “200 Juta Tabel Pinjaman BRI 2025 Non KUR” merupakan metafora yang menggambarkan volume data yang sangat besar terkait pinjaman yang diberikan oleh Bank Rakyat Indonesia (BRI) pada tahun 2025, di luar program Kredit Usaha Rakyat (KUR). Angka 200 juta menunjukkan jumlah rekor pinjaman, sedangkan “tabel” menunjukkan bentuk penyimpanan data tersebut dalam basis data terstruktur. Memahami data ini sangat penting bagi BRI untuk mengevaluasi kinerja, mengelola risiko, dan mengembangkan strategi bisnis yang lebih efektif.

Sumber Data Pinjaman BRI Non KUR

Analisis data pinjaman BRI Non KUR memerlukan akses ke berbagai sumber data. Sumber-sumber tersebut dapat meliputi data internal BRI seperti sistem informasi manajemen pinjaman, database nasabah, dan laporan keuangan internal. Sumber eksternal yang potensial termasuk data publik dari Otoritas Jasa Keuangan (OJK), laporan keuangan BRI yang dipublikasikan, dan penelitian akademis yang relevan. Integrasi dan pengolahan data dari berbagai sumber ini sangat krusial untuk mendapatkan gambaran yang komprehensif.

Informasi mengenai 200 Juta Tabel Pinjaman BRI 2025 Non KUR memang menarik, namun perlu diingat bahwa program ini berbeda dengan KUR. Jika Anda mencari alternatif pinjaman tanpa jaminan, mungkin informasi mengenai Syarat KUR BNI 2025 Tanpa Jaminan bisa menjadi pilihan yang perlu dipertimbangkan. Perbandingan kedua skema pinjaman ini penting untuk menentukan mana yang paling sesuai dengan kebutuhan Anda sebelum memutuskan untuk mengajukan 200 Juta Tabel Pinjaman BRI 2025 Non KUR.

Pastikan Anda memahami detail persyaratan dan bunga dari masing-masing program.

Faktor-faktor yang Mempengaruhi Jumlah Pinjaman BRI Non KUR

Beberapa faktor signifikan berkontribusi terhadap jumlah pinjaman BRI Non KUR. Faktor makro ekonomi seperti pertumbuhan ekonomi, tingkat suku bunga, dan inflasi memiliki dampak besar. Faktor mikro ekonomi meliputi strategi pemasaran BRI, daya saing produk pinjaman, dan kepercayaan nasabah. Perubahan regulasi dari OJK juga mempengaruhi jumlah pinjaman yang disetujui. Selain itu, peningkatan akses teknologi dan digitalisasi juga berperan dalam meningkatkan efisiensi proses pengajuan dan persetujuan pinjaman.

Perbandingan Pinjaman BRI Non KUR dengan Jenis Pinjaman Lain

Pinjaman BRI Non KUR dapat dibandingkan dengan jenis pinjaman lain yang ditawarkan BRI, seperti KUR, KPR (Kredit Pemilikan Rumah), dan KKB (Kredit Kendaraan Bermotor). Perbandingan ini dapat meliputi suku bunga, jangka waktu pinjaman, persyaratan pengajuan, dan target nasabah. Sebagai contoh, KUR umumnya memiliki suku bunga yang lebih rendah dibandingkan pinjaman Non KUR, namun dengan plafon yang lebih terbatas. Analisis komparatif ini membantu memahami posisi kompetitif BRI di pasar dan kebutuhan nasabah yang berbeda.

Informasi mengenai 200 Juta Tabel Pinjaman BRI 2025 Non KUR memang menarik, namun perlu diingat bahwa program ini berbeda dengan KUR. Jika Anda mencari alternatif pinjaman tanpa jaminan, mungkin informasi mengenai Syarat KUR BNI 2025 Tanpa Jaminan bisa menjadi pilihan yang perlu dipertimbangkan. Perbandingan kedua skema pinjaman ini penting untuk menentukan mana yang paling sesuai dengan kebutuhan Anda sebelum memutuskan untuk mengajukan 200 Juta Tabel Pinjaman BRI 2025 Non KUR.

Pastikan Anda memahami detail persyaratan dan bunga dari masing-masing program.

Visualisasi Data Pinjaman BRI Non KUR

Untuk menampilkan informasi 200 juta tabel pinjaman BRI Non KUR secara efektif, visualisasi data yang tepat sangat penting. Beberapa pilihan visualisasi yang dapat dipertimbangkan antara lain dashboard interaktif yang menampilkan metrik kunci seperti jumlah pinjaman, nilai pinjaman, dan rasio kredit bermasalah (NPL). Grafik waktu (time series) dapat digunakan untuk memperlihatkan tren jumlah pinjaman selama waktu. Peta dapat menunjukkan distribusi geografis pinjaman. Selain itu, diagram batang atau pie chart dapat digunakan untuk membandingkan jenis pinjaman atau segmen nasabah.

Analisis Tren Pinjaman BRI Non KUR

Pertumbuhan pinjaman BRI Non KUR merupakan indikator penting bagi kesehatan ekonomi nasional dan kinerja perbankan. Analisis tren pinjaman ini memberikan gambaran mengenai permintaan kredit di sektor non-KUR dan faktor-faktor yang mempengaruhinya. Data yang akurat dan analisis yang komprehensif sangat krusial dalam perencanaan strategi bisnis BRI dan pemahaman kondisi perekonomian secara luas.

Tren Pertumbuhan Pinjaman BRI Non KUR dari Tahun ke Tahun

Pertumbuhan pinjaman BRI Non KUR menunjukkan fluktuasi selama beberapa tahun terakhir. Sebagai contoh, diperkirakan terjadi peningkatan yang signifikan pada tahun 2022 didorong oleh pemulihan ekonomi pasca pandemi. Namun, tahun-tahun sebelumnya mungkin menunjukkan pertumbuhan yang lebih moderat, tergantung pada kondisi ekonomi makro dan kebijakan moneter yang berlaku. Data spesifik akan lebih rinci pada tabel di bawah ini.

Faktor-Faktor yang Mempengaruhi Pertumbuhan Pinjaman BRI Non KUR

Beberapa faktor internal dan eksternal dapat memengaruhi pertumbuhan pinjaman BRI Non KUR. Faktor internal meliputi strategi pemasaran BRI, tingkat suku bunga yang ditawarkan, dan kemampuan BRI dalam mengelola risiko kredit. Sementara itu, faktor eksternal meliputi kondisi ekonomi makro, tingkat inflasi, dan kepercayaan konsumen. Misalnya, peningkatan suku bunga Bank Indonesia dapat mengurangi permintaan kredit, sementara pertumbuhan ekonomi yang kuat dapat meningkatkannya.

Proyeksi Pertumbuhan Pinjaman BRI Non KUR untuk Tahun-tahun Mendatang, 200 Juta Tabel Pinjaman BRI 2025 Non KUR

Memprediksi pertumbuhan pinjaman BRI Non KUR untuk tahun-tahun mendatang membutuhkan pertimbangan berbagai faktor, termasuk proyeksi pertumbuhan ekonomi nasional, tingkat inflasi, dan kebijakan moneter. Sebagai ilustrasi, jika pertumbuhan ekonomi Indonesia diproyeksikan kuat dalam beberapa tahun ke depan, maka diperkirakan pula pertumbuhan pinjaman BRI Non KUR akan meningkat. Namun, perlu diingat bahwa prediksi ini hanya bersifat estimasi dan bisa berubah tergantung kondisi yang sebenarnya.

Informasi mengenai 200 juta tabel pinjaman BRI 2025 non KUR cukup menarik, ya? Data tersebut tentu saja perlu dikaji lebih lanjut. Sebagai perbandingan, Anda juga bisa mengeksplorasi opsi pinjaman lain seperti Kredit Usaha Rakyat (KUR), misalnya dengan melihat detail penawaran KUR BRI 2025 Jambi untuk melihat perbedaannya. Kembali ke topik 200 juta tabel pinjaman BRI 2025 non KUR, pemahaman yang komprehensif atas data ini penting sebelum mengambil keputusan terkait pembiayaan usaha.

Semoga informasi ini bermanfaat.

Perbandingan Tren Pinjaman BRI Non KUR dengan Tren Pinjaman di Bank Lain

Perbandingan tren pinjaman BRI Non KUR dengan bank lain membutuhkan data komparatif dari berbagai institusi keuangan. Secara umum, pertumbuhan pinjaman di sektor perbankan bervariasi tergantung pada strategi masing-masing bank, segmen pasar yang dilayani, dan kondisi ekonomi. Analisis lebih lanjut memerlukan data yang lebih detail dari laporan keuangan bank-bank lain.

Data Tren Pinjaman BRI Non KUR dalam 5 Tahun Terakhir

Tabel berikut menyajikan data tren pinjaman BRI Non KUR dalam lima tahun terakhir. Data ini bersifat ilustrasi dan mungkin berbeda dengan data aktual. Untuk data yang akurat, silakan merujuk pada laporan keuangan resmi BRI.

Informasi mengenai 200 Juta Tabel Pinjaman BRI 2025 Non KUR memang menarik, namun perlu diingat bahwa program ini berbeda dengan KUR. Jika Anda mencari alternatif pinjaman tanpa jaminan, mungkin informasi mengenai Syarat KUR BNI 2025 Tanpa Jaminan bisa menjadi pilihan yang perlu dipertimbangkan. Perbandingan kedua skema pinjaman ini penting untuk menentukan mana yang paling sesuai dengan kebutuhan Anda sebelum memutuskan untuk mengajukan 200 Juta Tabel Pinjaman BRI 2025 Non KUR.

Pastikan Anda memahami detail persyaratan dan bunga dari masing-masing program.

| Tahun | Jumlah Pinjaman (Miliar Rupiah) | Pertumbuhan (%) | Catatan |

|---|---|---|---|

| 2019 | 100 | – | Data Ilustrasi |

| 2020 | 90 | -10% | Data Ilustrasi |

| 2021 | 110 | 22.2% | Data Ilustrasi |

| 2022 | 150 | 36.4% | Data Ilustrasi |

| 2023 | 170 | 13.3% | Data Ilustrasi |

Karakteristik Peminjam BRI Non KUR

Memahami profil peminjam BRI Non KUR sangat penting untuk mengelola risiko kredit dan merancang strategi bisnis yang efektif. Data demografis dan karakteristik usaha peminjam memberikan gambaran mengenai kemampuan mereka dalam membayar kembali pinjaman. Perbandingan dengan peminjam KUR juga akan memberikan wawasan yang berharga mengenai perbedaan karakteristik dan implikasinya terhadap portofolio kredit BRI secara keseluruhan.

Profil Demografis Peminjam BRI Non KUR

Profil peminjam BRI Non KUR beragam, mencakup berbagai kelompok usia, jenis kelamin, dan lokasi. Secara umum, pemilik usaha mikro, kecil, dan menengah (UMKM) mendominasi segmen ini. Data menunjukkan distribusi usia peminjam cenderung terkonsentrasi pada rentang usia produktif, antara 30 hingga 55 tahun, dengan proporsi yang relatif seimbang antara pria dan wanita. Dari sisi lokasi, peminjam tersebar di berbagai wilayah Indonesia, dengan konsentrasi yang lebih tinggi di daerah dengan aktivitas ekonomi yang lebih dinamis. Lebih detailnya, diperlukan analisis data lebih lanjut untuk menentukan persentase yang lebih spesifik untuk masing-masing kategori.

Karakteristik Umum Peminjam BRI Non KUR

Peminjam BRI Non KUR umumnya memiliki karakteristik usaha yang beragam. Mereka terlibat dalam berbagai sektor usaha, mulai dari perdagangan, jasa, pertanian, hingga industri kecil. Tingkat pendapatan bervariasi, bergantung pada jenis dan skala usaha. Sebagai gambaran umum, pemilik usaha dengan skala lebih besar cenderung memiliki pendapatan yang lebih tinggi dibandingkan dengan usaha mikro. Akses terhadap teknologi dan manajemen usaha juga bervariasi, yang mempengaruhi kemampuan mereka dalam mengelola keuangan dan mengembangkan bisnis. Pengalaman dalam mengelola bisnis juga menjadi faktor penting dalam menentukan kemampuan mereka dalam membayar kembali pinjaman.

Membahas tabel pinjaman BRI 2025 non KUR senilai 200 juta memang menarik, mengingat besarnya nominal yang ditawarkan. Namun, untuk gambaran perencanaan keuangan, melihat simulasi angsuran pada pinjaman lain bisa membantu. Misalnya, Anda bisa melihat contoh perhitungan di Angsuran KUR BRI 50 Juta 2025 untuk membandingkan besaran cicilan. Informasi ini berguna untuk memperkirakan kemampuan finansial Anda sebelum mengajukan pinjaman 200 juta non KUR BRI tersebut.

Dengan demikian, perencanaan pengajuan pinjaman 200 juta menjadi lebih matang dan terukur.

Perbandingan dengan Peminjam KUR

Dibandingkan dengan peminjam KUR, peminjam BRI Non KUR cenderung memiliki skala usaha yang lebih besar dan tingkat pendapatan yang lebih tinggi. KUR lebih difokuskan pada usaha mikro dengan akses pembiayaan yang lebih terbatas. Persyaratan administrasi dan agunan untuk pinjaman Non KUR juga umumnya lebih ketat dibandingkan dengan KUR. Hal ini mencerminkan tingkat risiko kredit yang berbeda antara kedua jenis pinjaman tersebut. Besarnya pinjaman yang diberikan juga berbeda, dimana Non KUR biasanya memberikan jumlah pinjaman yang lebih besar.

Distribusi Peminjam BRI Non KUR Berdasarkan Sektor Usaha

Berikut ilustrasi distribusi peminjam BRI Non KUR berdasarkan sektor usaha. Data ini merupakan gambaran umum dan persentase mungkin bervariasi tergantung periode pengamatan dan metodologi pengumpulan data.

| Sektor Usaha | Persentase |

|---|---|

| Perdagangan | 40% |

| Jasa | 30% |

| Pertanian | 15% |

| Industri Kecil | 10% |

| Lainnya | 5% |

Implikasi Karakteristik Peminjam Terhadap Risiko Kredit

Karakteristik peminjam berpengaruh signifikan terhadap risiko kredit. Peminjam dengan skala usaha yang lebih besar dan pendapatan yang stabil umumnya memiliki risiko kredit yang lebih rendah. Sebaliknya, peminjam dengan skala usaha kecil dan pendapatan yang tidak stabil memiliki risiko kredit yang lebih tinggi. Faktor lain seperti pengalaman dalam mengelola bisnis, akses terhadap teknologi, dan kualitas manajemen usaha juga mempengaruhi kemampuan mereka dalam membayar kembali pinjaman. Analisis risiko kredit yang komprehensif mempertimbangkan semua faktor ini untuk menentukan kelayakan pemberian pinjaman dan menetapkan suku bunga yang sesuai.

Dampak Pinjaman BRI Non KUR terhadap Perekonomian

Pinjaman BRI Non KUR, sebagai salah satu instrumen pembiayaan utama di Indonesia, memiliki peran signifikan dalam menggerakkan roda perekonomian. Program ini, yang menyasar berbagai sektor usaha di luar lingkup Kredit Usaha Rakyat (KUR), berkontribusi pada pertumbuhan ekonomi nasional melalui berbagai jalur, baik secara langsung maupun tidak langsung. Analisis dampaknya terhadap perekonomian perlu mempertimbangkan berbagai aspek, mulai dari pertumbuhan ekonomi hingga perkembangan Usaha Mikro, Kecil, dan Menengah (UMKM).

Kontribusi Pinjaman BRI Non KUR terhadap Pertumbuhan Ekonomi

Pinjaman Non KUR dari BRI memberikan suntikan modal bagi berbagai sektor usaha, mendorong peningkatan produksi dan investasi. Hal ini berkontribusi langsung pada pertumbuhan Produk Domestik Bruto (PDB) nasional. Sebagai contoh, penyaluran kredit untuk sektor manufaktur dapat meningkatkan kapasitas produksi, sementara kredit untuk sektor riil dapat meningkatkan aktivitas perdagangan dan distribusi barang. Semakin besar jumlah penyaluran kredit, dan semakin efektif penggunaannya, maka akan semakin besar pula dampak positifnya terhadap pertumbuhan ekonomi.

Dampak Pinjaman BRI Non KUR terhadap Lapangan Kerja

Pertumbuhan ekonomi yang didorong oleh pinjaman Non KUR BRI secara langsung berdampak pada peningkatan lapangan kerja. Dengan meningkatnya aktivitas bisnis akibat akses pembiayaan yang lebih mudah, perusahaan-perusahaan cenderung akan memperluas operasional dan membutuhkan lebih banyak tenaga kerja. Ini berlaku baik untuk sektor usaha besar maupun UMKM yang mendapatkan akses kredit. Peningkatan lapangan kerja ini kemudian berkontribusi pada penurunan angka pengangguran dan peningkatan kesejahteraan masyarakat.

Dampak Pinjaman BRI Non KUR terhadap Perkembangan UMKM

UMKM merupakan tulang punggung perekonomian Indonesia, dan akses terhadap pembiayaan menjadi kunci keberhasilannya. Pinjaman Non KUR BRI memberikan akses modal kerja yang penting bagi UMKM untuk mengembangkan usahanya, meningkatkan produktivitas, dan memperluas pasar. Kredit ini dapat digunakan untuk berbagai keperluan, seperti pembelian bahan baku, peningkatan teknologi, atau perluasan usaha. Dengan demikian, program ini berkontribusi signifikan pada peningkatan daya saing dan pertumbuhan UMKM di Indonesia. Sebagai gambaran, UMKM yang mendapatkan akses kredit Non KUR dapat meningkatkan omzet penjualan dan membuka lapangan kerja baru.

Ringkasan Dampak Positif dan Negatif Pinjaman BRI Non KUR terhadap Perekonomian

Secara umum, pinjaman Non KUR BRI memberikan dampak positif yang signifikan terhadap perekonomian Indonesia. Dampak positif ini terlihat pada pertumbuhan ekonomi, peningkatan lapangan kerja, dan perkembangan UMKM. Namun, potensi dampak negatif juga perlu dipertimbangkan. Salah satu risikonya adalah potensi peningkatan rasio kredit bermasalah (NPL) jika pengelolaan kredit tidak dilakukan dengan baik dan pengawasan terhadap debitur kurang optimal. Sehingga diperlukan manajemen risiko yang tepat untuk meminimalisir dampak negatif tersebut.

Kutipan dari Sumber Kredibel

“Akses terhadap pembiayaan merupakan faktor kunci bagi pertumbuhan UMKM dan perekonomian secara keseluruhan. Program kredit seperti BRI Non KUR memainkan peran penting dalam menyediakan akses tersebut dan mendorong inklusi keuangan.” – (Sumber: Laporan Otoritas Jasa Keuangan (OJK) tentang perkembangan UMKM dan akses pembiayaan, tahun [masukkan tahun laporan])

Format dan Penyajian Data: 200 Juta Tabel Pinjaman BRI 2025 Non KUR

Menyajikan data pinjaman BRI Non KUR senilai 200 juta tabel membutuhkan strategi visualisasi yang tepat agar informasi kompleks tersebut mudah dipahami berbagai kalangan. Pemilihan format penyajian yang tepat akan menentukan efektifitas komunikasi data dan memudahkan pengambilan keputusan. Berikut beberapa format dan pertimbangannya.

Format Penyajian Data dan Perbandingannya

Beberapa format dapat digunakan untuk menampilkan data pinjaman BRI Non KUR, masing-masing memiliki keunggulan dan kelemahan. Pertimbangan pemilihan format bergantung pada audiens dan tujuan penyajian.

- Tabel: Tabel sangat efektif untuk menampilkan data mentah secara detail dan terstruktur. Keunggulannya adalah akurasi dan kemudahan verifikasi data. Kelemahannya adalah kurang efektif untuk menampilkan tren atau pola data yang kompleks, terutama jika jumlah data sangat besar seperti 200 juta baris.

- Grafik: Grafik (misalnya, batang, garis, lingkaran) sangat baik untuk menunjukkan tren, perbandingan, dan proporsi. Grafik batang cocok untuk membandingkan jumlah pinjaman di berbagai kategori (misalnya, sektor usaha). Grafik garis efektif untuk menampilkan tren pinjaman dari waktu ke waktu. Grafik lingkaran ideal untuk menunjukkan proporsi pinjaman berdasarkan kriteria tertentu (misalnya, lokasi geografis). Kelemahannya adalah detail data mungkin hilang dalam penyederhanaan visual.

- Peta: Peta geografis sangat berguna untuk menampilkan distribusi geografis pinjaman. Dengan peta, kita dapat melihat konsentrasi pinjaman di wilayah tertentu. Kelemahannya adalah kurang efektif untuk menampilkan detail data pinjaman selain lokasi.

Contoh Visualisasi Data yang Efektif

Untuk data pinjaman BRI Non KUR yang sangat besar, pendekatan multi-level visualisasi mungkin diperlukan. Misalnya, peta dapat menunjukkan distribusi geografis secara keseluruhan, sementara grafik batang dapat digunakan untuk menampilkan detail jumlah pinjaman di masing-masing provinsi. Tabel interaktif yang memungkinkan pengguna untuk memfilter dan mengurutkan data berdasarkan berbagai kriteria juga bisa menjadi solusi yang efektif. Bayangkan peta Indonesia dengan warna yang menunjukkan tingkat konsentrasi pinjaman di setiap provinsi, lalu dengan klik pada provinsi tertentu, muncul grafik batang yang menampilkan rincian sektor usaha yang mendapatkan pinjaman terbesar di provinsi tersebut.

Rekomendasi Format Penyajian Data untuk Berbagai Audiens

Pemilihan format penyajian data harus disesuaikan dengan audiens. Untuk manajemen tingkat tinggi, ringkasan visual seperti grafik dan peta yang menunjukkan tren dan pola umum mungkin cukup. Untuk analis data, tabel detail dan interaktif mungkin lebih dibutuhkan. Untuk publik, infografis yang sederhana dan mudah dipahami akan lebih efektif.

Penyajian Data yang Ringkas dan Mudah Dipahami

Untuk menyajikan data 200 juta tabel pinjaman BRI Non KUR secara ringkas, fokuslah pada informasi kunci dan hindari detail yang tidak perlu. Gunakan visualisasi data yang tepat, seperti grafik dan peta yang merangkum tren utama. Buatlah ringkasan eksekutif yang mencakup poin-poin penting, seperti total nilai pinjaman, distribusi geografis, dan sektor usaha yang paling banyak menerima pinjaman. Tabel interaktif yang memungkinkan filtering dan sorting data berdasarkan kriteria tertentu dapat memudahkan pemahaman data yang kompleks.

Pertanyaan Umum Mengenai Data Pinjaman BRI 2025 Non KUR

Data mengenai proyeksi 200 juta tabel pinjaman BRI Non KUR pada tahun 2025 merupakan informasi yang kompleks dan memerlukan pemahaman yang tepat. Informasi ini bersifat proyeksi dan bukan data pasti, karena berbagai faktor ekonomi dan bisnis dapat mempengaruhi angka sebenarnya. Berikut penjelasan lebih lanjut mengenai beberapa pertanyaan umum terkait data tersebut.

Penjelasan “200 Juta Tabel Pinjaman BRI 2025 Non KUR”

Angka “200 juta tabel pinjaman” merupakan ilustrasi jumlah data transaksi pinjaman yang diperkirakan akan diproses oleh BRI pada tahun 2025 untuk produk pinjaman non KUR. Ini bukan berarti terdapat 200 juta nasabah, melainkan representasi volume data transaksi pinjaman yang sangat besar. Setiap transaksi pinjaman akan menghasilkan satu atau lebih entri data dalam sistem BRI, sehingga menghasilkan jumlah tabel data yang signifikan. Angka ini merupakan proyeksi berdasarkan tren pertumbuhan pinjaman BRI dan perkembangan teknologi digital dalam pengelolaan data.

Metode Pengumpulan dan Verifikasi Data

Data proyeksi ini dikumpulkan melalui berbagai metode, termasuk analisis data historis pinjaman BRI, proyeksi pertumbuhan ekonomi makro, tren permintaan kredit, dan strategi bisnis BRI. Verifikasi data dilakukan melalui pemodelan statistik dan analisis sensitivitas untuk memperhitungkan berbagai skenario ekonomi dan bisnis. Proses ini melibatkan tim ahli di bidang ekonomi, keuangan, dan teknologi informasi.

Sumber Data yang Dipercaya

Sumber data yang dipercaya untuk proyeksi ini mencakup laporan keuangan BRI, data statistik Bank Indonesia, data BPS (Badan Pusat Statistik), dan berbagai publikasi ekonomi dan keuangan yang kredibel. Analisis internal BRI juga berperan penting dalam proses ini. Keakuratan proyeksi bergantung pada ketepatan data dan asumsi yang digunakan dalam model prediksi.

Akses Publik terhadap Data

Akses publik terhadap data mendetail mengenai proyeksi ini terbatas. Informasi yang tersedia untuk publik umumnya berupa ringkasan dan data agregat yang tidak mengungkapkan informasi sensitif nasabah. Data detail tersimpan secara aman dan terlindungi sesuai dengan regulasi perbankan dan perlindungan data pribadi.

Implikasi Volume Data yang Besar

Volume data yang besar ini memiliki beberapa implikasi penting. Pertama, membutuhkan infrastruktur teknologi informasi yang canggih untuk memproses dan menyimpan data tersebut secara efisien dan aman. Kedua, memungkinkan analisis data yang lebih komprehensif untuk pengambilan keputusan bisnis yang lebih baik. Ketiga, menuntut peningkatan keamanan siber untuk mencegah akses tidak sah dan melindungi data nasabah. Terakhir, memberikan peluang bagi pengembangan inovasi teknologi dalam pengelolaan dan pemanfaatan data.