Memahami Angsuran BRI Non KUR 500 Juta: 500 Juta 500 Juta Tabel Angsuran BRI Non KUR 2025

500 Juta 500 Juta Tabel Angsuran BRI Non KUR 2025 – Memperoleh kredit sebesar 500 juta rupiah untuk keperluan bisnis atau personal merupakan langkah besar yang memerlukan perencanaan matang. Artikel ini akan memberikan gambaran umum mengenai skema angsuran kredit BRI Non KUR sebesar 500 juta rupiah untuk tahun 2025, termasuk perbandingan dengan produk sejenis dari bank lain dan persyaratan yang dibutuhkan.

Skema Angsuran Kredit BRI Non KUR 500 Juta

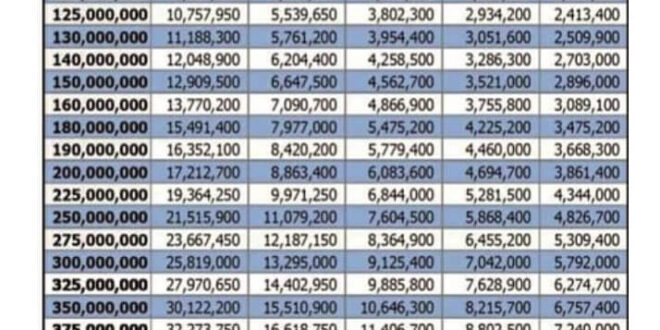

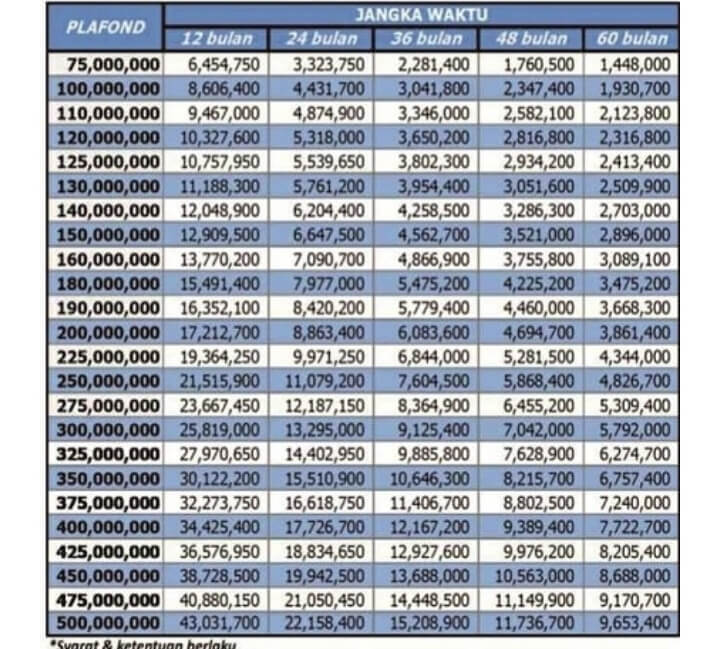

Besaran cicilan bulanan kredit BRI Non KUR 500 juta akan bervariasi tergantung pada tenor (jangka waktu pinjaman) dan suku bunga yang berlaku. Suku bunga sendiri dapat berubah sewaktu-waktu dan ditentukan oleh kebijakan Bank BRI serta kondisi ekonomi makro. Berikut ilustrasi tabel angsuran dengan asumsi suku bunga tertentu. Perlu diingat bahwa angka-angka ini bersifat ilustrasi dan bukan merupakan penawaran resmi dari BRI. Untuk informasi terkini, silakan hubungi cabang BRI terdekat.

Tabel Angsuran Ilustrasi (Suku Bunga 10% per tahun)

Tabel berikut menunjukkan simulasi angsuran bulanan untuk pinjaman 500 juta rupiah dengan suku bunga tetap 10% per tahun. Angka-angka ini hanyalah ilustrasi dan dapat berbeda dengan kondisi aktual.

| Tenor (Tahun) | Angsuran Pokok (Rp) | Angsuran Bunga (Rp) | Total Angsuran (Rp) |

|---|---|---|---|

| 5 | 8333333 | 2083333 | 10416666 |

| 10 | 4166667 | 2500000 | 6666667 |

| 15 | 2777778 | 2083333 | 4861111 |

Perbandingan Suku Bunga dengan Bank Lain

Suku bunga kredit BRI Non KUR dapat bervariasi dan perlu dibandingkan dengan penawaran dari bank lain. Perbandingan ini bergantung pada beberapa faktor, termasuk profil kredit pemohon, jenis kredit, dan kebijakan masing-masing bank. Untuk mendapatkan perbandingan yang akurat, disarankan untuk menghubungi beberapa bank dan membandingkan penawaran mereka secara langsung.

Mencari informasi mengenai tabel angsuran pinjaman BRI Non KUR 500 juta tahun 2025? Data tersebut memang penting untuk perencanaan keuangan. Namun, perlu diingat bahwa jika Anda membutuhkan tambahan dana setelah mendapatkan pinjaman, perlu dipertimbangkan opsi Top Up BRI KUR 2025 sebagai alternatif. Kemudahan akses Top Up KUR bisa menjadi solusi jika kebutuhan dana meningkat.

Setelah memahami skema Top Up, Anda bisa kembali menganalisis tabel angsuran BRI Non KUR 500 juta untuk membandingkan dan memilih opsi yang paling sesuai dengan kemampuan finansial Anda.

Persyaratan dan Dokumen yang Dibutuhkan

Persyaratan dan dokumen yang dibutuhkan untuk mengajukan kredit BRI Non KUR 500 juta dapat berbeda-beda tergantung pada jenis kredit yang diajukan. Umumnya, persyaratan meliputi bukti identitas diri, bukti penghasilan, dan agunan (jika diperlukan). Dokumen pendukung lainnya mungkin juga dibutuhkan, seperti bukti kepemilikan aset, surat keterangan usaha, dan laporan keuangan. Untuk informasi detail, silakan kunjungi website resmi BRI atau hubungi cabang BRI terdekat.

Ilustrasi Perhitungan Angsuran

Sebagai contoh, dengan tenor 10 tahun dan suku bunga 10% per tahun, perhitungan angsuran bulanan dapat disederhanakan dengan metode anuitas. Namun, perhitungan yang akurat melibatkan rumus yang lebih kompleks dan biasanya diproses oleh sistem perbankan. Ilustrasi tabel di atas memberikan gambaran umum dari perhitungan tersebut.

Faktor yang Mempengaruhi Angsuran

Besarnya angsuran kredit BRI Non KUR sebesar 500 juta rupiah dipengaruhi oleh beberapa faktor kunci. Memahami faktor-faktor ini sangat penting bagi calon debitur agar dapat merencanakan keuangan dengan lebih baik dan memilih skema kredit yang sesuai dengan kemampuan finansial. Berikut penjelasan detailnya.

Suku Bunga

Suku bunga merupakan komponen utama yang menentukan besarnya angsuran bulanan. Suku bunga yang lebih tinggi akan mengakibatkan angsuran bulanan yang lebih besar, dan sebaliknya. Hal ini karena suku bunga merupakan biaya yang dibebankan oleh bank atas pinjaman yang diberikan. Semakin tinggi suku bunga, semakin besar total biaya yang harus dibayarkan selama masa kredit. Sebagai contoh, perbedaan suku bunga 1% saja pada pinjaman 500 juta rupiah dengan tenor 10 tahun dapat mengakibatkan perbedaan angsuran bulanan yang cukup signifikan.

Tenor Kredit, 500 Juta 500 Juta Tabel Angsuran BRI Non KUR 2025

Tenor kredit atau jangka waktu pinjaman juga berpengaruh signifikan terhadap besarnya angsuran. Tenor kredit yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total biaya yang harus dibayarkan akan lebih besar karena bunga berjalan lebih lama. Sebaliknya, tenor kredit yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total biaya yang dibayarkan akan lebih rendah karena bunga berjalan lebih singkat. Misalnya, pinjaman 500 juta dengan suku bunga tetap akan memiliki angsuran bulanan yang lebih rendah jika tenornya 20 tahun dibandingkan dengan tenor 10 tahun.

Jumlah Pinjaman

Besarnya jumlah pinjaman secara langsung berbanding lurus dengan besarnya angsuran bulanan. Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanan yang harus dibayarkan. Ini merupakan faktor paling dasar dan mudah dipahami. Pinjaman 500 juta rupiah jelas akan memiliki angsuran bulanan yang jauh lebih tinggi daripada pinjaman 100 juta rupiah dengan suku bunga dan tenor yang sama.

Metode Perhitungan Angsuran

BRI, seperti bank lainnya, mungkin menawarkan beberapa metode perhitungan angsuran, seperti metode anuitas atau metode flat. Metode anuitas menghitung angsuran tetap setiap bulan, yang terdiri dari pokok pinjaman dan bunga. Metode flat menghitung angsuran yang terdiri dari pokok pinjaman yang tetap dan bunga yang berkurang setiap bulan. Perbedaan metode ini dapat mempengaruhi besarnya angsuran bulanan, meskipun perbedaannya mungkin tidak selalu signifikan, tergantung pada suku bunga dan tenor kredit.

Biaya-biaya Tambahan

Selain suku bunga, ada biaya-biaya tambahan yang mungkin dikenakan, seperti biaya administrasi, biaya provisi, dan asuransi kredit. Biaya-biaya ini dapat menambah total biaya yang harus dibayarkan dan secara tidak langsung mempengaruhi besarnya angsuran bulanan, meskipun tidak secara langsung dihitung dalam angsuran bulanan itu sendiri. Penting untuk menanyakan secara detail semua biaya yang terkait dengan kredit kepada pihak bank sebelum memutuskan untuk mengajukan pinjaman.

Pengaruh Perubahan Suku Bunga terhadap Angsuran

Perubahan suku bunga, baik naik maupun turun, akan mempengaruhi besarnya angsuran bulanan. Jika suku bunga naik, angsuran bulanan akan meningkat, dan sebaliknya. Besarnya dampak perubahan suku bunga terhadap angsuran tergantung pada jenis suku bunga yang diterapkan (tetap atau mengambang) dan besarnya perubahan suku bunga tersebut. Pada suku bunga mengambang, perubahan angsuran akan lebih terasa dibandingkan dengan suku bunga tetap.

Mencari informasi mengenai tabel angsuran BRI Non KUR 2025 untuk pinjaman hingga 500 juta? Tentu saja, memahami skema angsuran sangat penting sebelum mengajukan pinjaman. Namun, perlu diingat bahwa informasi ini berbeda dengan skema KUR. Untuk memahami lebih lanjut tentang potongan-potongan yang mungkin terjadi pada pinjaman KUR BRI 2025, silahkan kunjungi Potongan Pinjaman KUR BRI 2025 untuk perencanaan keuangan yang lebih matang.

Dengan begitu, Anda dapat membandingkan dan lebih siap dalam merencanakan angsuran 500 Juta 500 Juta Tabel Angsuran BRI Non KUR 2025. Perencanaan yang baik akan membantu Anda dalam mengelola keuangan dengan bijak.

Perencanaan Keuangan Sebelum Pengajuan Kredit

Merencanakan keuangan sebelum mengajukan kredit BRI Non KUR sebesar 500 juta sangat krusial untuk memastikan keberhasilan proses pengajuan dan kemampuan Anda dalam membayar angsuran. Perencanaan yang matang akan meminimalisir risiko gagal bayar dan menjaga stabilitas keuangan Anda di masa mendatang. Langkah-langkah berikut akan membantu Anda dalam mempersiapkan diri sebelum mengajukan kredit.

Membutuhkan informasi detail mengenai 500 Juta 500 Juta Tabel Angsuran BRI Non KUR 2025? Perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda bisa melihat simulasi angsuran di Tabel Cicilan KUR Kupedes BRI 2025 untuk memahami skema cicilan kredit. Data ini dapat membantu Anda membandingkan dan merencanakan pengeluaran sebelum memutuskan untuk mengajukan kredit non KUR dengan jumlah yang signifikan seperti 500 Juta 500 Juta di BRI pada tahun 2025.

Semoga informasi ini bermanfaat dalam perencanaan keuangan Anda.

Langkah-Langkah Perencanaan Keuangan

Perencanaan keuangan yang baik melibatkan analisis menyeluruh terhadap kondisi keuangan pribadi. Berikut langkah-langkah yang disarankan:

- Analisis Penghasilan: Catat seluruh penghasilan tetap dan tidak tetap selama minimal tiga bulan terakhir. Pertimbangkan bonus, komisi, dan sumber pendapatan lainnya yang dapat diandalkan.

- Pencatatan Pengeluaran: Buat rincian pengeluaran bulanan Anda, termasuk kebutuhan pokok, biaya transportasi, hiburan, dan cicilan lainnya. Identifikasi pengeluaran yang dapat dikurangi atau diefisiensikan.

- Menghitung Kemampuan Membayar Angsuran: Setelah mengetahui penghasilan dan pengeluaran, hitung sisa penghasilan yang dapat dialokasikan untuk membayar angsuran kredit. Idealnya, angsuran kredit tidak boleh melebihi 30% dari penghasilan bersih Anda.

- Simulasi Angsuran: Gunakan tabel angsuran BRI Non KUR 2025 yang telah disediakan untuk menghitung besarnya angsuran bulanan sesuai tenor yang Anda pilih. Pastikan angka tersebut sesuai dengan kemampuan finansial Anda.

- Mempersiapkan Dokumen Pendukung: Kumpulkan semua dokumen yang dibutuhkan untuk pengajuan kredit, seperti slip gaji, bukti kepemilikan aset, dan surat keterangan penghasilan. Ketepatan dan kelengkapan dokumen akan mempercepat proses persetujuan.

Poin-Poin Penting yang Harus Dipertimbangkan

Selain langkah-langkah di atas, beberapa poin penting berikut perlu dipertimbangkan sebelum mengajukan kredit:

- Riwayat Kredit: Pastikan Anda memiliki riwayat kredit yang baik. Riwayat kredit yang buruk dapat mempersulit proses pengajuan kredit.

- Suku Bunga dan Biaya: Pahami dengan jelas suku bunga, biaya administrasi, dan biaya-biaya lain yang terkait dengan kredit. Bandingkan suku bunga yang ditawarkan oleh berbagai lembaga keuangan.

- Tenor Kredit: Pilih tenor kredit yang sesuai dengan kemampuan pembayaran Anda. Tenor yang lebih panjang akan menghasilkan angsuran yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar.

- Tujuan Penggunaan Kredit: Tentukan dengan jelas tujuan penggunaan kredit dan pastikan penggunaan dana tersebut sesuai dengan perencanaan keuangan Anda.

Contoh Perencanaan Keuangan Sederhana

Berikut contoh sederhana perencanaan keuangan. Angka-angka ini hanya ilustrasi dan perlu disesuaikan dengan kondisi keuangan masing-masing individu:

| Item | Jumlah (Rp) |

|---|---|

| Penghasilan Bulanan | 15.000.000 |

| Pengeluaran Bulanan | 8.000.000 |

| Sisa Penghasilan | 7.000.000 |

| Kemampuan Membayar Angsuran (30% dari sisa penghasilan) | 2.100.000 |

Berdasarkan contoh di atas, individu tersebut mampu membayar angsuran kredit maksimal sebesar Rp 2.100.000 per bulan.

Pentingnya Dana Darurat

Memiliki dana darurat sebelum mengambil kredit sangat penting. Dana darurat berfungsi sebagai penyangga jika terjadi hal-hal tak terduga, seperti kehilangan pekerjaan atau biaya medis darurat. Dana darurat idealnya minimal cukup untuk menutupi pengeluaran selama 3-6 bulan. Dengan dana darurat, Anda dapat tetap membayar angsuran kredit meskipun terjadi kondisi keuangan yang tidak terduga.

Saran Praktis dalam Mengelola Keuangan

Untuk memastikan kemampuan membayar angsuran tepat waktu, berikut beberapa saran praktis dalam mengelola keuangan:

- Buat Anggaran: Buat anggaran bulanan yang terperinci dan patuhi anggaran tersebut.

- Hindari Pengeluaran Konsumtif: Kurangi pengeluaran yang tidak perlu.

- Cari Sumber Pendapatan Tambahan: Jika memungkinkan, cari sumber pendapatan tambahan untuk meningkatkan kemampuan pembayaran angsuran.

- Awasi Transaksi Keuangan: Awasi secara berkala transaksi keuangan Anda untuk memastikan tidak ada pengeluaran yang tidak terduga.

- Manfaatkan Teknologi Keuangan: Gunakan aplikasi keuangan untuk membantu memantau dan mengelola keuangan Anda.

Prosedur Pengajuan Kredit BRI Non KUR

Mengajukan kredit BRI Non KUR sebesar 500 juta rupiah memerlukan persiapan yang matang. Prosesnya melibatkan beberapa langkah penting, mulai dari pengumpulan dokumen hingga verifikasi data. Berikut uraian lengkapnya untuk membantu Anda memahami alur pengajuan dan meningkatkan peluang persetujuan.

Langkah-langkah Pengajuan Kredit BRI Non KUR 500 Juta

Proses pengajuan kredit BRI Non KUR 500 juta melibatkan beberapa tahap yang perlu diikuti secara sistematis. Ketelitian dalam setiap langkah akan mempercepat proses persetujuan.

- Konsultasi Awal: Hubungi kantor cabang BRI terdekat untuk berkonsultasi mengenai jenis kredit yang sesuai dengan kebutuhan dan kemampuan Anda. Konsultasi ini akan membantu Anda menentukan jenis kredit dan persyaratan yang dibutuhkan.

- Persiapan Dokumen: Kumpulkan seluruh dokumen yang dibutuhkan (lihat daftar dokumen di bawah). Pastikan semua dokumen lengkap dan akurat untuk menghindari penundaan proses.

- Pengisian Formulir Permohonan: Isi formulir permohonan kredit dengan lengkap dan jujur. Ketidakakuratan informasi dapat berdampak pada proses persetujuan.

- Pengajuan Permohonan: Ajukan permohonan kredit beserta dokumen pendukung ke kantor cabang BRI yang telah Anda pilih.

- Verifikasi dan Analisis: Pihak BRI akan melakukan verifikasi dan analisis terhadap kelengkapan dokumen dan kemampuan finansial Anda.

- Penandatanganan Perjanjian Kredit: Setelah permohonan disetujui, Anda akan diminta untuk menandatangani perjanjian kredit yang telah disepakati.

- Pencairan Dana: Setelah semua proses selesai, dana kredit akan dicairkan ke rekening Anda.

Dokumen yang Dibutuhkan untuk Pengajuan Kredit

Kelengkapan dokumen sangat penting untuk mempercepat proses pengajuan kredit. Pastikan semua dokumen disiapkan dengan baik sebelum mengajukan permohonan.

Informasi mengenai 500 Juta 500 Juta Tabel Angsuran BRI Non KUR 2025 memang cukup banyak dicari. Namun, perlu diingat bahwa skema angsuran bergantung pada beberapa faktor, termasuk jenis pinjaman. Sebagai perbandingan, Anda bisa melihat Tabel BRI KUR 2025 Jawa Barat untuk memahami simulasi angsuran KUR. Data ini dapat memberikan gambaran umum terkait perhitungan angsuran, meskipun berbeda dengan skema Non KUR.

Kembali ke topik utama, mendapatkan informasi lengkap 500 Juta 500 Juta Tabel Angsuran BRI Non KUR 2025 membutuhkan riset lebih lanjut dan mungkin konsultasi langsung ke pihak BRI.

- KTP dan Kartu Keluarga

- Surat Keterangan Usaha/NPWP

- Laporan Keuangan (Neraca dan Laporan Laba Rugi)

- Surat Pernyataan Kepemilikan Aset

- Dokumen pendukung lainnya (sesuai persyaratan yang ditentukan oleh BRI)

Proses Verifikasi dan Persetujuan Kredit

Setelah pengajuan, BRI akan melakukan verifikasi data dan dokumen yang Anda berikan. Proses ini melibatkan penilaian terhadap kelayakan kredit Anda berdasarkan beberapa faktor, seperti riwayat keuangan, kemampuan membayar, dan agunan yang ditawarkan.

Mencari informasi mengenai tabel angsuran pinjaman BRI non KUR sebesar 500 juta untuk tahun 2025? Informasi detailnya memang perlu diteliti lebih lanjut. Sebagai perbandingan, Anda bisa melihat proyeksi penyaluran KUR BRI di tahun yang sama melalui tautan ini: Penyaluran KUR BRI 2025. Memahami tren penyaluran KUR dapat memberikan gambaran umum terkait kondisi perbankan dan mungkin membantu dalam perencanaan keuangan Anda sebelum mengajukan pinjaman non KUR sebesar 500 juta tersebut.

Dengan demikian, perencanaan yang matang akan mempermudah Anda dalam memahami skema angsuran 500 Juta 500 Juta Tabel Angsuran BRI Non KUR 2025.

Verifikasi meliputi pengecekan data identitas, validasi dokumen pendukung, dan analisis laporan keuangan. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu tergantung kompleksitas pengajuan dan kebijakan internal BRI. Persetujuan kredit akan disampaikan kepada pemohon melalui jalur komunikasi yang telah disepakati sebelumnya.

Diagram Alur Proses Pengajuan Kredit

Berikut ilustrasi alur proses pengajuan kredit BRI Non KUR 500 juta. Proses ini dapat bervariasi tergantung pada kebijakan BRI dan kompleksitas pengajuan.

Konsultasi Awal → Persiapan Dokumen → Pengisian Formulir → Pengajuan Permohonan → Verifikasi dan Analisis → Persetujuan Kredit → Penandatanganan Perjanjian → Pencairan Dana

Tips dan Trik untuk Mempercepat Proses Pengajuan Kredit

Beberapa tips dapat membantu mempercepat proses pengajuan kredit Anda.

- Siapkan Dokumen dengan Lengkap dan Rapi: Pastikan semua dokumen lengkap dan mudah dipahami.

- Isi Formulir dengan Akurat dan Jelas: Hindari kesalahan penulisan dan pastikan informasi yang diberikan akurat.

- Komunikasi yang Baik dengan Petugas BRI: Bertanya dan berkomunikasi secara efektif dengan petugas BRI dapat membantu mengatasi kendala.

- Mempersiapkan Agunan yang Kuat: Agunan yang kuat akan meningkatkan peluang persetujuan kredit.

- Menunjukkan Riwayat Keuangan yang Baik: Riwayat keuangan yang sehat dan tertib akan memperkuat pengajuan kredit.

Pertanyaan Umum Seputar Kredit BRI Non KUR 500 Juta

Memperoleh kredit sebesar 500 juta rupiah dari BRI tanpa program KUR tentu memerlukan pemahaman yang komprehensif terkait persyaratan, proses, dan konsekuensinya. Berikut penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan calon debitur.

Persyaratan Pengajuan Kredit BRI Non KUR 500 Juta

Persyaratan pengajuan kredit BRI Non KUR 500 juta bervariasi tergantung jenis kredit yang dipilih (misalnya, kredit kepemilikan rumah, kredit modal kerja, atau kredit investasi). Secara umum, persyaratan meliputi dokumen identitas diri (KTP, KK), dokumen pendukung usaha (jika untuk kredit usaha), slip gaji atau bukti penghasilan, dan agunan (jaminan). Agunan ini bisa berupa properti, sertifikat tanah, atau aset berharga lainnya. Pihak BRI akan melakukan verifikasi dan penilaian kelayakan debitur sebelum memutuskan persetujuan kredit.

Cara Menghitung Angsuran Kredit BRI Non KUR 500 Juta

Perhitungan angsuran kredit BRI Non KUR 500 juta bergantung pada beberapa faktor utama: jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Suku bunga yang diterapkan BRI bervariasi dan dipengaruhi oleh kondisi ekonomi dan profil risiko debitur. Jangka waktu pinjaman juga memengaruhi besarnya angsuran; jangka waktu yang lebih panjang akan menghasilkan angsuran yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Anda dapat menggunakan kalkulator kredit online yang tersedia di website BRI atau berkonsultasi langsung dengan petugas BRI untuk menghitung estimasi angsuran.

Lama Proses Persetujuan Kredit BRI Non KUR 500 Juta

Proses persetujuan kredit BRI Non KUR 500 juta memerlukan waktu yang bervariasi, biasanya berkisar antara beberapa hari hingga beberapa minggu. Kecepatan proses tergantung pada kelengkapan dokumen yang diajukan dan kompleksitas penilaian kredit. Proses ini meliputi verifikasi data, penilaian agunan (jika ada), dan analisis kelayakan debitur. Komunikasi yang baik dengan petugas BRI akan membantu mempercepat proses ini.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Besaran denda bervariasi dan umumnya dihitung berdasarkan persentase dari jumlah angsuran yang tertunggak. Selain denda, keterlambatan berulang dapat berdampak pada reputasi kredit debitur dan bahkan dapat menyebabkan penagihan lebih lanjut oleh pihak BRI. Oleh karena itu, penting untuk selalu membayar angsuran tepat waktu.

Sumber Informasi Lebih Lanjut Tentang Kredit BRI Non KUR 500 Juta

Informasi lebih lanjut mengenai kredit BRI Non KUR 500 juta dapat diperoleh melalui beberapa saluran, yaitu: mengunjungi kantor cabang BRI terdekat, menghubungi call center BRI, atau mengakses website resmi BRI. Website BRI menyediakan informasi detail mengenai berbagai produk kredit yang ditawarkan, termasuk persyaratan, suku bunga, dan prosedur pengajuan. Konsultasi langsung dengan petugas BRI merupakan cara paling efektif untuk mendapatkan informasi yang akurat dan terupdate sesuai dengan kebutuhan Anda.

Format Tabel Angsuran

Memahami tabel angsuran kredit sangat penting sebelum memutuskan untuk mengajukan pinjaman. Tabel ini memberikan gambaran jelas mengenai kewajiban pembayaran Anda setiap bulan hingga kredit lunas. Berikut ini penjelasan mengenai format tabel angsuran yang mudah dipahami dan beberapa contoh penerapannya.

Contoh Tabel Angsuran Kredit

Tabel angsuran berikut ini menunjukkan contoh pembayaran kredit dengan tenor dan suku bunga yang berbeda. Perlu diingat bahwa ini hanyalah contoh dan angka sebenarnya dapat bervariasi tergantung pada kebijakan BRI dan profil peminjam.

| Bulan | Angsuran Pokok | Angsuran Bunga | Total Angsuran | Sisa Pokok |

|---|---|---|---|---|

| 1 | Rp 1.000.000 | Rp 500.000 | Rp 1.500.000 | Rp 49.000.000 |

| 2 | Rp 1.000.000 | Rp 495.000 | Rp 1.495.000 | Rp 48.000.000 |

| … | … | … | … | … |

Tabel di atas menunjukkan contoh untuk pinjaman Rp 50.000.000 dengan tenor 5 tahun. Angka angsuran pokok dan bunga akan berubah setiap bulan, dengan angsuran pokok meningkat dan angsuran bunga menurun seiring berjalannya waktu.

Tabel Angsuran dengan Tenor Berbeda

Berikut ilustrasi perbandingan tabel angsuran dengan tenor yang berbeda (misalnya 5 tahun, 10 tahun, dan 15 tahun) untuk pinjaman yang sama. Semakin panjang tenor, semakin kecil total angsuran bulanan, tetapi total bunga yang dibayarkan akan lebih besar.

- Tenor 5 Tahun: Angsuran bulanan lebih tinggi, total bunga yang dibayarkan lebih rendah.

- Tenor 10 Tahun: Angsuran bulanan lebih rendah, total bunga yang dibayarkan lebih tinggi.

- Tenor 15 Tahun: Angsuran bulanan paling rendah, total bunga yang dibayarkan paling tinggi.

Tabel Angsuran dengan Suku Bunga Berbeda

Perubahan suku bunga akan secara signifikan memengaruhi besarnya angsuran bulanan dan total bunga yang dibayarkan. Suku bunga yang lebih tinggi akan mengakibatkan angsuran bulanan yang lebih tinggi pula.

- Suku Bunga Rendah: Angsuran bulanan lebih rendah, total bunga yang dibayarkan lebih rendah.

- Suku Bunga Tinggi: Angsuran bulanan lebih tinggi, total bunga yang dibayarkan lebih tinggi.

Rumus Perhitungan Angsuran

Perhitungan angsuran kredit umumnya menggunakan rumus anuitas. Rumus ini memperhitungkan pokok pinjaman, suku bunga, dan tenor kredit. Meskipun rumus ini kompleks, kalkulator kredit online atau petugas bank dapat membantu menghitung angsuran secara akurat.

Rumus Anuitas: A = P * (r * (1 + r)^n) / ((1 + r)^n – 1) di mana A = Angsuran, P = Pokok Pinjaman, r = Suku Bunga Per Bulan, n = Jumlah Bulan (Tenor)

Cara Membaca dan Menginterpretasi Tabel Angsuran

Tabel angsuran menunjukkan rincian pembayaran Anda setiap bulan. Kolom “Angsuran Pokok” menunjukkan bagian dari pembayaran yang mengurangi jumlah pinjaman utama. Kolom “Angsuran Bunga” menunjukkan biaya bunga yang dibayarkan. “Total Angsuran” adalah jumlah dari angsuran pokok dan bunga. “Sisa Pokok” menunjukkan jumlah pinjaman yang belum terbayarkan.