Angsuran BRI Non KUR 2025 senilai 500 Juta: 500 Juta Tabel Angsuran BRI Non KUR 2025

500 Juta Tabel Angsuran BRI Non KUR 2025 – Memperoleh pinjaman sebesar 500 juta rupiah dari BRI Non KUR pada tahun 2025 tentu memerlukan perencanaan keuangan yang matang. Memahami skema angsuran merupakan langkah krusial sebelum mengajukan pinjaman. Artikel ini akan memberikan gambaran umum mengenai faktor-faktor yang mempengaruhi besarnya angsuran dan membandingkannya dengan produk pinjaman sejenis dari bank lain.

Skema Angsuran Pinjaman BRI Non KUR 500 Juta Rupiah, 500 Juta Tabel Angsuran BRI Non KUR 2025

Besarnya angsuran bulanan pinjaman BRI Non KUR sebesar 500 juta rupiah di tahun 2025 akan bergantung pada beberapa faktor utama. Tidak ada angka pasti karena suku bunga dan jenis pinjaman dapat bervariasi. Namun, kita dapat menganalisis berdasarkan simulasi dengan asumsi tertentu.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran

Terdapat tiga faktor utama yang menentukan besarnya angsuran bulanan: suku bunga, jangka waktu pinjaman, dan jenis pinjaman. Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar. Jangka waktu pinjaman yang lebih panjang akan menurunkan angsuran bulanan namun meningkatkan total biaya pinjaman karena bunga yang dibayarkan lebih lama. Jenis pinjaman, misalnya, apakah kredit kepemilikan rumah (KPR) atau kredit modal kerja, juga akan mempengaruhi suku bunga yang ditawarkan.

Perbandingan Skema Angsuran BRI Non KUR dengan Produk Pinjaman Lain

Perbandingan skema angsuran BRI Non KUR dengan produk pinjaman lain dari bank sejenis memerlukan informasi spesifik mengenai suku bunga dan syarat pinjaman yang ditawarkan oleh masing-masing bank pada tahun 2025. Informasi ini biasanya dapat diakses melalui situs web resmi masing-masing bank atau dengan berkonsultasi langsung ke cabang bank terdekat. Perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu.

Tabel Perbandingan Angsuran Bulanan

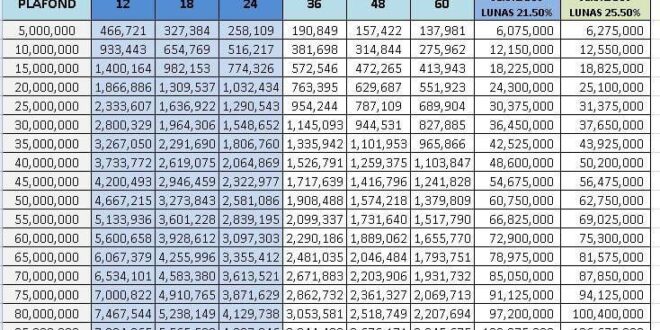

Tabel berikut merupakan simulasi perhitungan angsuran bulanan untuk pinjaman 500 juta rupiah dengan berbagai jangka waktu dan suku bunga. Angka-angka ini hanya bersifat ilustrasi dan dapat berbeda dengan kondisi riil di lapangan. Konsultasikan langsung dengan BRI untuk informasi terkini.

| Jangka Waktu | Suku Bunga (%) | Angsuran Bulanan (Estimasi) | Total Bayar (Estimasi) |

|---|---|---|---|

| 5 Tahun | 10% | Rp 11.000.000 | Rp 660.000.000 |

| 10 Tahun | 10% | Rp 6.500.000 | Rp 780.000.000 |

| 15 Tahun | 10% | Rp 5.000.000 | Rp 900.000.000 |

| 5 Tahun | 12% | Rp 11.500.000 | Rp 690.000.000 |

Ilustrasi Perhitungan Angsuran

Sebagai contoh, mari kita asumsikan pinjaman 500 juta rupiah dengan suku bunga 10% dan jangka waktu 5 tahun. Perhitungan angsuran bulanan dapat dilakukan menggunakan rumus anuitas. Namun, perhitungan yang akurat membutuhkan software keuangan atau kalkulator anuitas khusus. Ilustrasi di atas dalam tabel sudah mempertimbangkan perhitungan tersebut. Angka-angka yang ditampilkan merupakan estimasi dan dapat bervariasi tergantung pada kebijakan bank.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman sebesar 500 juta rupiah di BRI Non KUR tentu memerlukan persiapan yang matang. Prosesnya melibatkan beberapa persyaratan dan prosedur yang harus dipenuhi dengan teliti. Keberhasilan pengajuan pinjaman sangat bergantung pada kelengkapan dokumen dan pemahaman akan alur pengajuannya. Berikut uraian lengkapnya.

Persyaratan Pengajuan Pinjaman BRI Non KUR Rp 500 Juta

Untuk mendapatkan pinjaman sebesar 500 juta rupiah dari BRI Non KUR, Anda perlu memenuhi sejumlah persyaratan yang ditetapkan oleh pihak bank. Persyaratan ini bertujuan untuk menilai kemampuan dan kelayakan Anda dalam mengembalikan pinjaman. Perlu diingat bahwa persyaratan ini bisa saja berubah, sebaiknya konfirmasi langsung ke pihak BRI untuk informasi terkini.

Informasi mengenai 500 Juta Tabel Angsuran BRI Non KUR 2025 memang cukup detail dan dibutuhkan perencanaan matang. Sebagai perbandingan, Anda mungkin tertarik melihat simulasi pinjaman yang lebih kecil, misalnya dengan mengecek informasi KUR BRI 150 Juta 2025 untuk memahami gambaran umum angsuran. Setelahnya, Anda bisa lebih mudah membandingkan dan merencanakan kebutuhan pendanaan 500 Juta tersebut, termasuk mempertimbangkan berbagai faktor yang mempengaruhi besaran angsuran bulanan.

Dengan demikian, perencanaan keuangan untuk pinjaman 500 Juta Tabel Angsuran BRI Non KUR 2025 bisa lebih terarah dan terukur.

- Memiliki usaha yang sudah berjalan minimal 2 tahun dengan bukti-bukti yang valid.

- Memiliki agunan/jaminan yang cukup, baik berupa aset properti, kendaraan, maupun surat berharga lainnya dengan nilai yang setara atau melebihi jumlah pinjaman.

- Memiliki Surat Keterangan Usaha (SKU) yang diterbitkan oleh instansi terkait.

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

- Memiliki Kartu Tanda Penduduk (KTP) yang masih berlaku.

- Memiliki Surat Keterangan Domisili.

- Memiliki rekening bank BRI aktif minimal 6 bulan.

- Memenuhi persyaratan keuangan lainnya yang ditentukan oleh BRI, seperti laporan keuangan usaha yang sehat dan menunjukkan kemampuan untuk membayar cicilan.

Penting untuk melengkapi semua dokumen dengan benar dan akurat. Dokumen yang tidak lengkap atau tidak valid dapat menyebabkan penolakan pengajuan pinjaman.

Membutuhkan informasi detail mengenai 500 Juta Tabel Angsuran BRI Non KUR 2025? Perencanaan keuangan yang matang tentu penting, dan perbandingan suku bunga antar bank juga perlu dipertimbangkan. Sebagai contoh, Anda bisa melihat informasi mengenai Bunga KUR BNI 2025 untuk membandingkan dengan skema kredit BRI. Dengan memahami berbagai opsi pembiayaan, Anda dapat membuat keputusan yang tepat terkait 500 Juta Tabel Angsuran BRI Non KUR 2025 tersebut, memastikan pilihan yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Prosedur Pengajuan Pinjaman

Proses pengajuan pinjaman BRI Non KUR melibatkan beberapa tahapan. Pahami setiap langkah untuk memastikan pengajuan Anda berjalan lancar.

Informasi mengenai 500 Juta Tabel Angsuran BRI Non KUR 2025 memang cukup detail dan dibutuhkan perencanaan matang. Sebagai perbandingan, Anda bisa melihat simulasi angsuran yang lebih kecil, misalnya untuk pinjaman KUR BRI. Untuk gambaran besaran angsuran yang lebih terjangkau, silakan cek Tabel KUR BRI 2025 75 Juta sebagai referensi. Dengan membandingkan kedua data tersebut, Anda dapat lebih mudah memperkirakan kemampuan finansial dalam menghadapi kewajiban angsuran 500 Juta Tabel Angsuran BRI Non KUR 2025.

- Konsultasi Awal: Kunjungi kantor cabang BRI terdekat untuk berkonsultasi mengenai jenis pinjaman, persyaratan, dan simulasi angsuran.

- Persiapan Dokumen: Kumpulkan semua dokumen persyaratan yang dibutuhkan. Pastikan semua dokumen lengkap, valid, dan dalam kondisi baik.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat. Periksa kembali sebelum menyerahkan.

- Pengajuan dan Verifikasi: Serahkan berkas permohonan beserta dokumen pendukung ke petugas BRI. Pihak BRI akan melakukan verifikasi dokumen dan kelayakan usaha Anda.

- Penilaian Kredit: BRI akan melakukan penilaian kredit untuk menilai kemampuan Anda dalam membayar cicilan.

- Proses Persetujuan: Setelah proses penilaian kredit selesai, BRI akan memberitahukan keputusan persetujuan atau penolakan pinjaman.

- Pencairan Dana: Jika pengajuan disetujui, dana pinjaman akan dicairkan ke rekening bank BRI Anda.

Dokumen yang Dibutuhkan

KTP, NPWP, Surat Keterangan Usaha (SKU), Surat Keterangan Penghasilan, Laporan Keuangan Usaha (minimal 2 tahun terakhir), Surat Keterangan Domisili, Sertifikat Tanah/Bangunan (jika digunakan sebagai jaminan), dan dokumen pendukung lainnya yang diminta oleh pihak BRI.

Poin Penting yang Perlu Diperhatikan

Berikut beberapa hal penting yang perlu diperhatikan agar pengajuan pinjaman Anda tidak ditolak:

- Pastikan semua dokumen lengkap dan akurat.

- Ajukan pinjaman sesuai dengan kemampuan Anda dalam membayar cicilan.

- Persiapkan jaminan yang cukup dan sesuai dengan ketentuan BRI.

- Jujur dan terbuka dalam memberikan informasi kepada pihak BRI.

- Ikuti prosedur pengajuan pinjaman dengan benar.

Risiko dan Pertimbangan Pinjaman 500 Juta

Memutuskan untuk mengambil pinjaman sebesar 500 juta rupiah merupakan langkah besar yang memerlukan perencanaan dan pertimbangan matang. Besarnya jumlah pinjaman ini membawa potensi keuntungan yang signifikan, namun juga risiko finansial yang perlu diantisipasi. Pemahaman yang komprehensif tentang risiko dan strategi pengelolaan keuangan yang efektif sangat krusial untuk memastikan keberhasilan dalam melunasi pinjaman dan menghindari masalah keuangan di masa mendatang.

Potensi Risiko Pinjaman 500 Juta

Pinjaman sebesar 500 juta rupiah membawa beberapa risiko yang perlu diidentifikasi dan dikelola dengan baik. Salah satu risiko utama adalah potensi gagal bayar jika terjadi kendala keuangan tak terduga. Risiko lainnya termasuk suku bunga yang tinggi, biaya administrasi, dan potensi perubahan kondisi ekonomi yang dapat mempengaruhi kemampuan membayar cicilan.

Informasi mengenai 500 Juta Tabel Angsuran BRI Non KUR 2025 memang cukup detail dan penting bagi perencanaan keuangan. Namun, untuk perbandingan, Anda juga bisa melihat simulasi cicilan di tempat lain, misalnya dengan mengecek Cicilan KUR BNI 2025 untuk melihat perbedaan suku bunga dan tenor yang ditawarkan. Dengan membandingkan kedua opsi ini, Anda bisa lebih bijak dalam memilih skema pembiayaan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait 500 Juta Tabel Angsuran BRI Non KUR 2025.

Strategi Pengelolaan Keuangan untuk Meminimalisir Risiko Gagal Bayar

Strategi pengelolaan keuangan yang efektif sangat penting untuk menghindari gagal bayar. Hal ini mencakup pembuatan anggaran yang detail, identifikasi sumber pendapatan yang stabil, dan pencadangan dana darurat untuk menghadapi situasi tak terduga. Memprioritaskan pembayaran cicilan pinjaman dan menghindari pengeluaran konsumtif yang berlebihan juga merupakan langkah penting. Penting juga untuk secara berkala meninjau dan menyesuaikan anggaran sesuai dengan perubahan kondisi keuangan.

Informasi mengenai 500 Juta Tabel Angsuran BRI Non KUR 2025 cukup banyak dicari. Namun, sebelum membahas lebih detail tabel angsuran tersebut, perlu diketahui terlebih dahulu mengenai ketersediaan KUR BRI di tahun 2025. Untuk memastikannya, Anda bisa mengunjungi situs ini: Apakah Ada KUR BRI 2025. Mengetahui informasi ini penting karena akan membantu Anda dalam perencanaan keuangan, terutama jika Anda berencana mengajukan pinjaman.

Kembali ke topik 500 Juta Tabel Angsuran BRI Non KUR 2025, data ini tentunya akan sangat membantu dalam menghitung kewajiban pembayaran bulanan Anda.

- Buatlah anggaran bulanan yang rinci, mencakup semua pendapatan dan pengeluaran.

- Identifikasi sumber pendapatan yang stabil dan andal.

- Sisihkan minimal 20% dari pendapatan untuk dana darurat.

- Prioritaskan pembayaran cicilan pinjaman setiap bulan.

- Hindari pengeluaran konsumtif yang berlebihan dan tidak perlu.

- Lakukan review dan penyesuaian anggaran secara berkala.

Pertimbangan Sebelum Mengambil Pinjaman 500 Juta

Sebelum memutuskan untuk mengambil pinjaman sebesar 500 juta rupiah, ada beberapa pertimbangan penting yang perlu dipertimbangkan. Pertimbangan ini mencakup tujuan penggunaan dana pinjaman, kemampuan membayar cicilan, suku bunga yang ditawarkan, dan jangka waktu pinjaman. Perbandingan penawaran dari beberapa bank atau lembaga keuangan juga penting untuk mendapatkan suku bunga dan syarat yang paling menguntungkan.

- Tujuan penggunaan dana pinjaman: Pastikan tujuan penggunaan dana pinjaman jelas dan terukur.

- Kemampuan membayar cicilan: Pastikan kemampuan membayar cicilan setiap bulan secara konsisten.

- Suku bunga dan biaya administrasi: Bandingkan suku bunga dan biaya administrasi dari beberapa lembaga keuangan.

- Jangka waktu pinjaman: Pilih jangka waktu pinjaman yang sesuai dengan kemampuan keuangan.

- Kondisi ekonomi: Pertimbangkan kondisi ekonomi saat ini dan proyeksi di masa depan.

Skenario Pengelolaan Keuangan untuk Membayar Cicilan Pinjaman

Sebagai contoh, jika Anda mendapatkan gaji bulanan sebesar 15 juta rupiah dan memiliki cicilan pinjaman 500 juta rupiah dengan tenor 10 tahun (bunga 10% per tahun, angsuran sekitar 6 juta/bulan), anggaran harus dibuat sedetail mungkin. Setelah dikurangi cicilan, masih tersisa sekitar 9 juta rupiah. Dana ini harus dialokasikan untuk kebutuhan hidup, dana darurat, dan investasi. Dengan disiplin dan perencanaan yang matang, cicilan tetap dapat terbayarkan tanpa mengganggu stabilitas keuangan.

Ilustrasi Risiko dan Manfaat Pinjaman Besar

Infografis sederhana dapat menggambarkan risiko dan manfaat pinjaman besar dengan visual yang jelas. Misalnya, sebuah lingkaran besar dibagi menjadi dua bagian. Satu bagian menggambarkan manfaat, seperti pembelian aset (rumah, usaha), peningkatan pendapatan, dan peluang investasi. Bagian lainnya menggambarkan risiko, seperti potensi gagal bayar, beban bunga yang tinggi, dan dampak pada stabilitas keuangan. Setiap bagian dapat dijelaskan lebih detail dengan ikon dan angka-angka yang relevan. Warna yang kontras dapat digunakan untuk membedakan antara manfaat dan risiko. Contohnya, warna hijau untuk manfaat dan merah untuk risiko. Ukuran setiap bagian lingkaran dapat merepresentasikan proporsi relatif dari manfaat dan risiko, memberikan gambaran visual yang seimbang dan informatif.

Alternatif Pinjaman Lain

Mendapatkan pinjaman sebesar 500 juta rupiah memang membutuhkan perencanaan matang. BRI Non KUR bukanlah satu-satunya pilihan. Beberapa lembaga keuangan lain juga menawarkan fasilitas pinjaman dengan jumlah yang serupa. Berikut ini beberapa alternatif dan perbandingannya untuk membantu Anda membuat keputusan yang tepat.

Perbandingan Alternatif Pinjaman 500 Juta Rupiah

Tabel perbandingan berikut ini menyajikan gambaran umum beberapa alternatif pinjaman. Perlu diingat bahwa suku bunga, persyaratan, dan prosedur pengajuan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari lembaga keuangan terkait.

| Lembaga Keuangan | Suku Bunga (per tahun) | Persyaratan | Prosedur Pengajuan |

|---|---|---|---|

| BRI Non KUR | Variabel, tergantung profil risiko peminjam (misal: 10% – 18%) | Agunan, slip gaji, laporan keuangan (jika usaha), dan dokumen pendukung lainnya | Pengajuan online atau langsung ke cabang, verifikasi dokumen, persetujuan pinjaman |

| Bank Mandiri | Variabel, tergantung jenis pinjaman dan profil risiko peminjam (misal: 11% – 20%) | Agunan, slip gaji, laporan keuangan (jika usaha), dan dokumen pendukung lainnya, mungkin berbeda tergantung jenis pinjaman | Pengajuan online atau langsung ke cabang, verifikasi dokumen, persetujuan pinjaman |

| Bank BCA | Variabel, tergantung jenis pinjaman dan profil risiko peminjam (misal: 12% – 19%) | Agunan, slip gaji, laporan keuangan (jika usaha), dan dokumen pendukung lainnya, mungkin berbeda tergantung jenis pinjaman | Pengajuan online atau langsung ke cabang, verifikasi dokumen, persetujuan pinjaman |

| Lembaga Keuangan Non-Bank (contoh: Koperasi Simpan Pinjam) | Variabel, cenderung lebih tinggi dari bank (misal: 15% – 25%), tergantung kebijakan masing-masing lembaga | Persyaratan bervariasi, mungkin membutuhkan jaminan dari anggota koperasi atau agunan lainnya | Prosedur pengajuan umumnya lebih sederhana, namun verifikasi mungkin lebih ketat |

Kelebihan dan Kekurangan Setiap Alternatif

Setiap alternatif pinjaman memiliki kelebihan dan kekurangan yang perlu dipertimbangkan. Pilihan terbaik bergantung pada profil risiko, kebutuhan, dan kemampuan Anda.

- BRI Non KUR: Kelebihannya adalah reputasi yang baik dan jaringan cabang yang luas. Kekurangannya adalah proses pengajuan yang mungkin lebih rumit dan persyaratan yang lebih ketat.

- Bank Mandiri & BCA: Kelebihannya adalah aksesibilitas yang luas dan berbagai pilihan produk pinjaman. Kekurangannya serupa dengan BRI Non KUR, proses dan persyaratan yang ketat.

- Lembaga Keuangan Non-Bank: Kelebihannya adalah proses pengajuan yang mungkin lebih cepat dan sederhana. Kekurangannya adalah suku bunga yang cenderung lebih tinggi dan persyaratan yang mungkin lebih fleksibel namun terkadang lebih ketat.

Saran dan Rekomendasi dalam Memilih Alternatif Pinjaman

Sebelum memutuskan, bandingkan dengan cermat suku bunga, biaya administrasi, jangka waktu pinjaman, dan persyaratan yang ditetapkan oleh masing-masing lembaga keuangan. Pertimbangkan juga kemampuan Anda dalam melunasi pinjaman tepat waktu. Konsultasikan dengan penasihat keuangan jika diperlukan untuk mendapatkan arahan yang lebih tepat.

Pertanyaan Umum Seputar Pinjaman BRI Non KUR 500 Juta

Memutuskan untuk mengajukan pinjaman sebesar 500 juta rupiah bukanlah keputusan yang mudah. Memahami seluk-beluk proses pinjaman, termasuk persyaratan, perhitungan angsuran, dan konsekuensi yang mungkin terjadi, sangat penting untuk memastikan Anda siap dan mampu memenuhi kewajiban finansial tersebut. Berikut beberapa pertanyaan umum yang sering diajukan seputar pinjaman BRI Non KUR 500 juta beserta jawabannya.

Batasan Usia dan Persyaratan Pinjaman BRI Non KUR 500 Juta

Umumnya, BRI menetapkan batasan usia minimal untuk peminjam, biasanya di atas 21 tahun dan maksimal hingga usia pensiun. Namun, persyaratan usia pasti dapat bervariasi tergantung pada jenis pinjaman Non KUR dan kebijakan internal BRI. Selain usia, persyaratan lain yang biasanya diterapkan meliputi penghasilan tetap, rekam jejak kredit yang baik (cek BI Checking), dan agunan (jaminan) yang memadai sesuai dengan nilai pinjaman. Agunan ini bisa berupa properti, kendaraan, atau aset berharga lainnya. Untuk informasi detail dan persyaratan terbaru, sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat atau mengunjungi website resmi BRI.

Cara Menghitung Angsuran Pinjaman BRI Non KUR 500 Juta

Perhitungan angsuran pinjaman tergantung pada beberapa faktor, yaitu jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman (tenor). Meskipun rumus perhitungannya kompleks dan melibatkan kalkulasi bunga majemuk, Anda dapat menggunakan kalkulator angsuran online yang banyak tersedia di internet atau meminta bantuan petugas BRI untuk menghitungnya. Sebagai contoh ilustrasi, jika Anda meminjam 500 juta rupiah dengan suku bunga 10% per tahun dan tenor 10 tahun, maka angsuran bulanan Anda akan berkisar pada angka tertentu. Namun, angka pasti akan berbeda-beda bergantung pada suku bunga yang berlaku dan metode perhitungan angsuran yang digunakan BRI.

Rumus umum perhitungan angsuran (sederhana): Angsuran = (Pokok Pinjaman x Suku Bunga) / (1 – (1 + Suku Bunga)^-Jumlah Periode) *Catatan: Rumus ini merupakan penyederhanaan dan mungkin tidak sepenuhnya akurat mencerminkan perhitungan yang dilakukan oleh BRI.

Konsekuensi Gagal Bayar dan Solusi

Gagal membayar angsuran pinjaman akan berdampak serius pada rekam jejak kredit Anda dan berpotensi menimbulkan denda keterlambatan. BRI dapat mengambil tindakan hukum untuk menagih tunggakan, termasuk penyitaan agunan yang telah Anda berikan. Untuk menghindari hal ini, segera hubungi pihak BRI jika Anda mengalami kesulitan keuangan. Beberapa solusi yang mungkin dapat dipertimbangkan adalah restrukturisasi pinjaman (perubahan jangka waktu atau besaran angsuran) atau negosiasi pembayaran. Komunikasi yang proaktif dengan pihak BRI sangat penting untuk menemukan solusi yang saling menguntungkan.

Durasi Proses Pencairan Pinjaman BRI Non KUR 500 Juta

Lama proses pencairan pinjaman bervariasi, tergantung pada kelengkapan dokumen yang Anda ajukan dan proses verifikasi internal BRI. Secara umum, proses ini bisa memakan waktu beberapa hari hingga beberapa minggu. Kelengkapan dokumen, seperti surat keterangan penghasilan, bukti kepemilikan agunan, dan dokumen pendukung lainnya, akan mempercepat proses verifikasi. Faktor lain yang dapat mempengaruhi lamanya proses pencairan adalah kebijakan internal BRI dan tingkat kesibukan petugas.

Biaya Tambahan Selain Angsuran Bulanan

Selain angsuran bulanan, mungkin ada beberapa biaya tambahan yang perlu Anda perhatikan, seperti biaya provisi, biaya administrasi, dan asuransi. Besaran biaya ini bervariasi tergantung pada jenis pinjaman dan kebijakan BRI. Pastikan Anda memahami semua biaya yang terkait dengan pinjaman sebelum menandatangani perjanjian kredit. Rincian biaya ini biasanya tercantum dalam perjanjian kredit yang Anda tandatangani.