Memahami Tabel Angsuran BRI Non KUR 2025: Tabel Angsuran BRI Non KUR 2025 Terbaru

Tabel Angsuran BRI Non KUR 2025 Terbaru – Tabel angsuran pinjaman BRI Non KUR 2025 merupakan panduan penting bagi calon debitur untuk memahami kewajiban pembayaran cicilan bulanan. Memahami tabel ini akan membantu Anda merencanakan keuangan dengan lebih baik dan menghindari potensi kendala pembayaran di masa mendatang. Perbedaan antara pinjaman BRI Non KUR dan KUR, faktor-faktor yang mempengaruhi besarnya angsuran, serta contoh perhitungan akan dijelaskan secara detail berikut ini.

Tabel Angsuran BRI Non KUR 2025 Terbaru memberikan gambaran detail mengenai cicilan pinjaman Anda. Informasi ini penting untuk perencanaan keuangan yang matang. Namun, jika Anda berencana mengajukan pinjaman untuk usaha, ada baiknya juga mengeksplorasi opsi lain seperti program Kredit Usaha Rakyat (KUR) yang ditawarkan oleh BRI. Untuk informasi lebih lengkap mengenai program Bank BRI KUR 2025 , silakan kunjungi situs tersebut.

Kembali ke Tabel Angsuran BRI Non KUR 2025 Terbaru, data yang tersedia di dalamnya akan membantu Anda memilih skema pembayaran yang paling sesuai dengan kemampuan finansial Anda.

Perbedaan Tabel Angsuran BRI Non KUR dan KUR

Tabel angsuran BRI Non KUR dan KUR memiliki perbedaan utama dalam jenis pinjaman yang ditawarkan. Pinjaman KUR (Kredit Usaha Rakyat) dirancang khusus untuk mendukung usaha mikro, kecil, dan menengah (UMKM), dengan suku bunga yang lebih rendah dan persyaratan yang lebih fleksibel dibandingkan pinjaman Non KUR. Pinjaman Non KUR memiliki cakupan yang lebih luas, mencakup berbagai kebutuhan seperti konsumtif, properti, dan investasi, dengan suku bunga dan persyaratan yang bervariasi tergantung jenis pinjaman dan profil debitur. Akibatnya, tabel angsuran kedua jenis pinjaman ini pun akan berbeda, mencerminkan perbedaan suku bunga dan tenor pinjaman.

Faktor-faktor yang Memengaruhi Besarnya Angsuran Pinjaman BRI Non KUR

Besarnya angsuran pinjaman BRI Non KUR ditentukan oleh beberapa faktor kunci. Pemahaman yang baik terhadap faktor-faktor ini akan membantu Anda memprediksi dan mempersiapkan diri untuk kewajiban pembayaran bulanan.

- Jumlah pinjaman: Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanan.

- Jangka waktu pinjaman (tenor): Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih kecil.

- Suku bunga: Suku bunga yang lebih tinggi akan meningkatkan besarnya angsuran bulanan.

- Asuransi (jika ada): Beberapa pinjaman mungkin menyertakan biaya asuransi, yang akan menambah besarnya angsuran bulanan.

Contoh Perhitungan Angsuran Pinjaman BRI Non KUR dengan Berbagai Jangka Waktu

Berikut contoh ilustrasi perhitungan angsuran, perlu diingat bahwa ini hanya contoh dan angka sebenarnya dapat berbeda tergantung kebijakan BRI dan profil debitur. Angka-angka ini hanya untuk tujuan ilustrasi dan bukan merupakan penawaran resmi dari BRI.

| Jumlah Pinjaman | Tenor (Bulan) | Suku Bunga (per tahun) | Angsuran Per Bulan (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 12 | 10% | Rp 4.400.000 |

| Rp 50.000.000 | 24 | 10% | Rp 2.300.000 |

| Rp 100.000.000 | 36 | 12% | Rp 3.500.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda berdasarkan kebijakan BRI yang berlaku. Silahkan hubungi BRI untuk informasi terkini.

Mencari informasi Tabel Angsuran BRI Non KUR 2025 Terbaru? Tentu saja, memahami tabel angsuran sangat penting sebelum mengajukan pinjaman. Sebagai perbandingan, Anda juga bisa melihat simulasi pinjaman lain seperti KUR 50 Juta BRI 2025 untuk membandingkan suku bunga dan jangka waktu. Setelah mempelajari berbagai pilihan, Anda akan lebih siap menentukan jenis pinjaman dan tabel angsuran BRI Non KUR 2025 Terbaru yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Perbandingan Angsuran BRI Non KUR dengan Produk Pinjaman Serupa dari Bank Lain

Perbandingan angsuran antar bank perlu dilakukan untuk mendapatkan penawaran terbaik. Namun, perbandingan ini sangat bergantung pada jenis pinjaman, jumlah pinjaman, tenor, dan profil debitur. Oleh karena itu, perlu dilakukan pengecekan langsung ke masing-masing bank untuk mendapatkan informasi yang akurat dan terbaru.

Tabel Angsuran BRI Non KUR 2025 Terbaru memberikan gambaran jelas mengenai cicilan pinjaman non-KUR. Namun, jika Anda berencana mengajukan pinjaman untuk usaha mikro, kecil, dan menengah, perlu dipertimbangkan juga informasi mengenai Pinjaman KUR BRI 2025 yang menawarkan suku bunga lebih kompetitif. Setelah membandingkan kedua opsi tersebut, Anda dapat menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda, kemudian kembali menganalisis Tabel Angsuran BRI Non KUR 2025 Terbaru untuk perencanaan keuangan yang lebih matang.

Komponen Biaya yang Termasuk dalam Angsuran Pinjaman BRI Non KUR

Angsuran pinjaman BRI Non KUR umumnya terdiri dari beberapa komponen biaya, yang perlu dipahami dengan baik sebelum mengajukan pinjaman.

Tabel Angsuran BRI Non KUR 2025 Terbaru memberikan gambaran jelas mengenai besaran cicilan pinjaman. Perencanaan keuangan yang matang tentu dibutuhkan, dan perbandingan dengan produk lain sangat membantu. Sebagai contoh, Anda bisa melihat informasi mengenai Cicilan KUR Bsi 2025 untuk membandingkan suku bunga dan tenor yang ditawarkan. Dengan demikian, Anda dapat memilih opsi terbaik sesuai kebutuhan.

Kembali ke Tabel Angsuran BRI Non KUR 2025 Terbaru, informasi detailnya bisa Anda akses melalui website resmi BRI.

- Pokok pinjaman: Jumlah uang yang dipinjam.

- Bunga: Biaya penggunaan uang yang dipinjam.

- Administrasi: Biaya administrasi yang dikenakan oleh bank.

- Asuransi (jika ada): Biaya asuransi yang melindungi pinjaman.

Akses dan Informasi Terbaru Tabel Angsuran

Memperoleh informasi terkini mengenai tabel angsuran pinjaman BRI Non KUR sangat penting sebelum Anda memutuskan untuk mengajukan pinjaman. Informasi ini akan membantu Anda merencanakan keuangan dengan lebih baik dan memilih skema pinjaman yang sesuai dengan kemampuan finansial Anda. Berikut ini beberapa cara untuk mengakses dan memahami informasi tersebut.

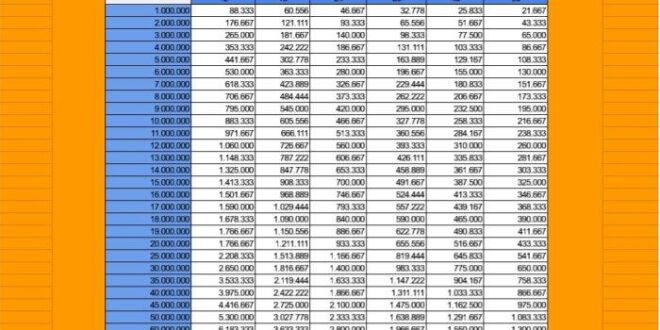

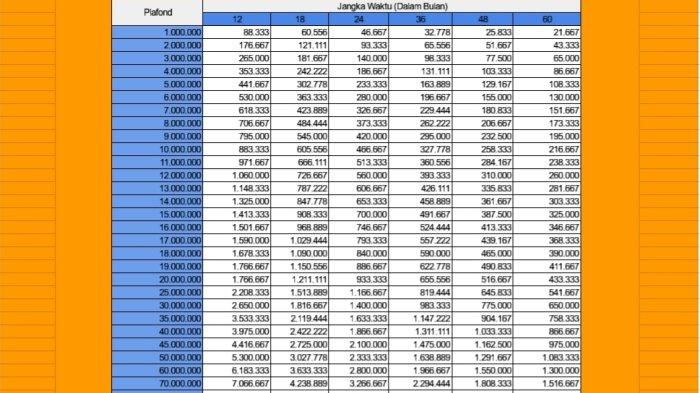

Tabel Simulasi Angsuran BRI Non KUR 2025

Berikut adalah contoh simulasi tabel angsuran BRI Non KUR 2025. Perlu diingat bahwa angka-angka ini merupakan simulasi dan dapat berbeda dengan angka aktual. Angka sebenarnya akan bergantung pada berbagai faktor, termasuk suku bunga yang berlaku, kebijakan internal BRI, dan profil kredit peminjam. Untuk informasi akurat dan terbaru, selalu rujuk ke sumber resmi BRI.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI Non KUR 2025 Terbaru? Perencanaan keuangan yang matang sangat penting, dan untuk membandingkan pilihan, Anda bisa melihat referensi dari Tabel Pinjaman Mandiri Non KUR 2025 sebagai pertimbangan. Memahami skema angsuran dari berbagai bank akan membantu Anda memilih yang paling sesuai dengan kemampuan finansial. Dengan demikian, perencanaan penggunaan Tabel Angsuran BRI Non KUR 2025 Terbaru akan lebih efektif dan terarah.

| Nominal Pinjaman (Rp) | Jangka Waktu (Bulan) | Angsuran Pokok (Rp) | Angsuran Total (Rp) |

|---|---|---|---|

| 50.000.000 | 12 | 4.166.667 | 4.400.000 (estimasi) |

| 100.000.000 | 24 | 4.166.667 | 4.600.000 (estimasi) |

| 150.000.000 | 36 | 4.166.667 | 4.800.000 (estimasi) |

Catatan: Angka-angka angsuran total di atas merupakan estimasi dan dapat berbeda dengan angka sebenarnya. Suku bunga dan biaya administrasi dapat mempengaruhi total angsuran.

Sumber Resmi Informasi Tabel Angsuran

Sumber informasi paling akurat dan terpercaya untuk tabel angsuran BRI Non KUR adalah website resmi BRI dan aplikasi BRImo. Informasi yang terdapat di situs atau aplikasi tersebut selalu diperbarui dan mencerminkan kebijakan terbaru.

Langkah Mengakses Informasi Melalui Website BRI

- Kunjungi situs web resmi Bank BRI.

- Cari menu “Produk & Layanan” atau yang serupa.

- Temukan bagian yang berkaitan dengan “Pinjaman” atau “Kredit Konsumer”.

- Cari informasi spesifik mengenai BRI Non KUR.

- Biasanya terdapat kalkulator kredit atau tabel simulasi angsuran yang dapat Anda gunakan.

- Masukkan nominal pinjaman dan jangka waktu yang diinginkan untuk melihat simulasi angsuran.

Metode Lain Memperoleh Informasi

Selain melalui website, Anda juga dapat menghubungi call center BRI untuk memperoleh informasi tabel angsuran. Petugas call center akan memberikan informasi terbaru dan membantu Anda memahami detail skema angsuran.

Informasi Penting Sebelum Mengajukan Pinjaman

- Pahami suku bunga dan biaya-biaya yang terkait dengan pinjaman.

- Pertimbangkan kemampuan finansial Anda untuk membayar angsuran setiap bulan.

- Baca dengan cermat syarat dan ketentuan yang berlaku.

- Siapkan dokumen-dokumen yang diperlukan untuk proses pengajuan pinjaman.

- Bandingkan berbagai penawaran pinjaman dari beberapa lembaga keuangan sebelum membuat keputusan.

Format dan Interpretasi Tabel Angsuran

Memahami tabel angsuran pinjaman BRI Non KUR sangat penting untuk merencanakan keuangan Anda secara efektif. Tabel ini memberikan gambaran detail mengenai rincian pembayaran setiap bulan hingga pinjaman lunas. Dengan memahami setiap komponennya, Anda dapat mengantisipasi pengeluaran dan memastikan pengelolaan keuangan yang baik.

Kolom dalam Tabel Angsuran BRI Non KUR

Tabel angsuran BRI Non KUR umumnya terdiri dari beberapa kolom penting yang perlu dipahami. Setiap kolom memberikan informasi spesifik mengenai biaya yang harus dibayarkan setiap bulan. Pemahaman yang komprehensif terhadap setiap kolom akan membantu Anda dalam memantau pembayaran dan mengelola keuangan secara bijak.

- Pokok: Jumlah pokok pinjaman yang diangsur setiap bulannya. Besarnya angsuran pokok ini akan bervariasi tergantung pada metode perhitungan angsuran yang digunakan (misalnya, anuitas atau flat).

- Bunga: Jumlah bunga yang harus dibayarkan setiap bulan. Besarnya bunga ini dipengaruhi oleh suku bunga pinjaman dan sisa pokok pinjaman yang belum terlunasi.

- Denda (jika ada): Jumlah denda yang harus dibayarkan jika terjadi keterlambatan pembayaran. Besarnya denda ini biasanya diatur dalam perjanjian kredit.

- Total Angsuran: Jumlah total yang harus dibayarkan setiap bulan, yang merupakan penjumlahan dari pokok, bunga, dan denda (jika ada).

Contoh Tabel Angsuran

Berikut contoh tabel angsuran pinjaman BRI Non KUR dengan nilai pinjaman Rp 10.000.000, suku bunga 12% per tahun, dan tenor 12 bulan (dengan asumsi metode anuitas dan tanpa denda). Angka-angka ini hanya ilustrasi dan dapat berbeda di dunia nyata.

| Bulan | Pokok | Bunga | Total Angsuran |

|---|---|---|---|

| 1 | Rp 833.333 | Rp 100.000 | Rp 933.333 |

| 2 | Rp 833.333 | Rp 97.222 | Rp 930.555 |

| 3 | Rp 833.333 | Rp 94.444 | Rp 927.777 |

| ... | ... | ... | ... |

| 12 | Rp 833.333 | Rp 50.000 | Rp 883.333 |

Visualisasi Data Tabel Angsuran

Data dalam tabel angsuran dapat divisualisasikan menggunakan diagram batang atau garis untuk mempermudah pemahaman. Diagram batang dapat menampilkan total angsuran setiap bulan, sementara diagram garis dapat menunjukkan tren perubahan jumlah pokok dan bunga yang dibayarkan dari waktu ke waktu. Misalnya, diagram batang akan menunjukkan tinggi kolom yang merepresentasikan jumlah total angsuran setiap bulan, sedangkan diagram garis akan menampilkan garis yang menurun untuk pokok dan garis yang cenderung menurun untuk bunga.

Panduan Membaca dan Memahami Tabel Angsuran

Untuk membaca dan memahami tabel angsuran, perhatikan dengan teliti setiap kolom dan totalnya. Pastikan Anda memahami besarnya angsuran bulanan yang harus dibayarkan dan bagaimana komposisinya (pokok, bunga, dan denda). Bandingkan jumlah total angsuran dengan kemampuan finansial Anda untuk memastikan kelancaran pembayaran.

Langkah-Langkah Menghitung Total Biaya Pinjaman

Total biaya pinjaman dapat dihitung dengan menjumlahkan seluruh total angsuran selama masa tenor pinjaman. Dalam contoh di atas, total biaya pinjaman dapat dihitung dengan menjumlahkan total angsuran setiap bulan dari bulan 1 hingga bulan 12.

- Jumlahkan total angsuran setiap bulan dari tabel.

- Hasil penjumlahan tersebut adalah total biaya pinjaman.

Syarat dan Ketentuan serta Informasi Penting Pinjaman BRI Non KUR 2025

Tabel angsuran BRI Non KUR 2025 memberikan gambaran biaya yang harus dibayarkan untuk pinjaman. Namun, memahami syarat dan ketentuan, serta konsekuensi keterlambatan pembayaran, sangat penting sebelum mengajukan pinjaman. Berikut informasi penting yang perlu Anda ketahui.

Syarat dan Ketentuan Pinjaman BRI Non KUR

Sebelum mengajukan pinjaman BRI Non KUR, pastikan Anda memenuhi beberapa persyaratan yang telah ditetapkan oleh pihak BRI. Persyaratan ini bertujuan untuk memastikan kemampuan Anda dalam melunasi pinjaman.

- Memenuhi kriteria usia minimal dan maksimal yang ditentukan oleh BRI.

- Memiliki penghasilan tetap atau usaha yang stabil dan terdokumentasi.

- Menyerahkan dokumen identitas diri yang sah, seperti KTP dan KK.

- Menyerahkan dokumen pendukung lainnya, seperti slip gaji, surat keterangan usaha, atau dokumen kepemilikan aset.

- Memiliki agunan atau jaminan yang sesuai dengan nilai pinjaman yang diajukan (tergantung jenis pinjaman).

- Memiliki riwayat kredit yang baik (jika pernah memiliki pinjaman sebelumnya).

Cara Menghitung Angsuran Pinjaman BRI Non KUR Secara Manual

Meskipun tabel angsuran sudah tersedia, memahami cara perhitungan manual dapat membantu Anda dalam mengelola keuangan dengan lebih baik. Perhitungan angsuran umumnya menggunakan metode anuitas.

Rumus: Angsuran = [P x (i x (1 + i)^n)] / [(1 + i)^n – 1]

Dimana:

P = Pokok Pinjaman

i = Suku Bunga per bulan (Suku bunga tahunan dibagi 12)

n = Jangka waktu pinjaman dalam bulan

Contoh: Pinjaman Rp 100.000.000, suku bunga 12% per tahun (1% per bulan), jangka waktu 60 bulan. Angsuran = [100.000.000 x (0.01 x (1 + 0.01)^60)] / [(1 + 0.01)^60 – 1] ≈ Rp 2.224.445

Perlu diingat bahwa ini hanyalah perhitungan sederhana. Suku bunga dan biaya administrasi yang sebenarnya dapat berbeda, sebaiknya konfirmasi langsung ke pihak BRI.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda dan biaya tambahan. Hal ini dapat mempengaruhi riwayat kredit Anda dan mempersulit pengajuan pinjaman di masa mendatang.

- Denda keterlambatan yang besarannya bervariasi tergantung kebijakan BRI.

- Penetapan bunga penalti yang lebih tinggi.

- Potensi penagihan oleh pihak ketiga.

- Dampak negatif pada skor kredit.

Perbedaan Suku Bunga Pinjaman BRI Non KUR di Berbagai Wilayah

Kemungkinan terdapat perbedaan suku bunga pinjaman BRI Non KUR di berbagai wilayah. Perbedaan ini dapat dipengaruhi oleh beberapa faktor.

- Kondisi ekonomi di masing-masing wilayah.

- Tingkat risiko kredit di wilayah tersebut.

- Kebijakan internal BRI.

Untuk informasi suku bunga yang akurat di wilayah Anda, sebaiknya menghubungi langsung kantor cabang BRI terdekat.

Langkah-Langkah Pengajuan Pinjaman BRI Non KUR

Proses pengajuan pinjaman BRI Non KUR umumnya melibatkan beberapa langkah.

- Kumpulkan seluruh dokumen persyaratan yang dibutuhkan.

- Datang ke kantor cabang BRI terdekat atau ajukan secara online melalui aplikasi BRI.

- Isi formulir pengajuan pinjaman dan serahkan dokumen persyaratan.

- Tunggu proses verifikasi dan persetujuan dari pihak BRI.

- Jika disetujui, tanda tangani perjanjian kredit.

- Dana pinjaman akan dicairkan setelah semua proses selesai.

Pertimbangan Sebelum Memilih Pinjaman BRI Non KUR

Memutuskan untuk mengambil pinjaman, terutama pinjaman dengan nominal yang cukup besar seperti pinjaman BRI Non KUR, memerlukan pertimbangan yang matang. Kehati-hatian dalam proses pengambilan keputusan ini akan menentukan keberhasilan Anda dalam mengelola keuangan dan menghindari potensi masalah di masa mendatang. Berikut beberapa poin penting yang perlu Anda perhatikan sebelum mengajukan pinjaman BRI Non KUR.

Keunggulan dan Kekurangan Pinjaman BRI Non KUR

Sebelum memutuskan, bandingkanlah keunggulan dan kekurangan pinjaman BRI Non KUR dengan produk pinjaman lainnya di pasaran. Pertimbangkan suku bunga, jangka waktu pinjaman, biaya administrasi, dan persyaratan lainnya. Pinjaman BRI Non KUR mungkin menawarkan kemudahan akses dan proses yang relatif cepat, namun perlu dipastikan apakah suku bunganya kompetitif dibandingkan dengan bank lain atau lembaga keuangan lainnya. Ketahui pula persyaratan administrasi yang dibutuhkan dan bandingkan dengan produk sejenis. Sebagai contoh, bandingkan dengan produk pinjaman tanpa agunan dari bank lain yang mungkin menawarkan suku bunga lebih rendah atau jangka waktu yang lebih fleksibel.

Strategi Memilih Jangka Waktu Pinjaman

Jangka waktu pinjaman sangat berpengaruh pada besarnya angsuran bulanan dan total bunga yang harus dibayar. Memilih jangka waktu yang terlalu pendek dapat mengakibatkan beban angsuran yang berat, sedangkan jangka waktu yang terlalu panjang akan meningkatkan total bunga yang harus dibayarkan. Buatlah perencanaan keuangan yang matang dan realistis. Pertimbangkan penghasilan bulanan Anda, pengeluaran tetap, dan kemampuan untuk membayar angsuran tanpa mengganggu kebutuhan hidup sehari-hari. Misalnya, jika penghasilan bulanan Anda Rp 5 juta dan pengeluaran tetap Rp 3 juta, maka sisa Rp 2 juta dapat dialokasikan untuk membayar angsuran. Sesuaikan jangka waktu pinjaman agar angsuran bulanan tetap berada di bawah batas kemampuan finansial Anda.

Pentingnya Memahami Tabel Angsuran, Tabel Angsuran BRI Non KUR 2025 Terbaru

Memahami tabel angsuran BRI Non KUR sebelum menandatangani perjanjian pinjaman sangatlah krusial. Tabel angsuran secara detail menunjukkan besarnya angsuran bulanan, total bunga yang harus dibayar, dan total pembayaran selama masa pinjaman. Pastikan Anda memahami setiap detail yang tercantum di dalam tabel angsuran dan konfirmasikan jika ada hal yang kurang jelas. Jangan ragu untuk bertanya kepada petugas bank jika ada hal yang belum Anda pahami. Menandatangani perjanjian tanpa memahami tabel angsuran dapat berisiko menimbulkan masalah keuangan di kemudian hari.

Langkah Selanjutnya Setelah Memahami Tabel Angsuran

Setelah memahami tabel angsuran dan merasa yakin dengan kemampuan finansial Anda untuk membayar angsuran, langkah selanjutnya adalah mempersiapkan dokumen yang dibutuhkan untuk proses pengajuan pinjaman. Siapkan dokumen tersebut secara lengkap dan akurat untuk mempercepat proses persetujuan pinjaman. Setelah pinjaman disetujui, segera lakukan pencairan dan manfaatkan dana pinjaman tersebut sesuai dengan rencana yang telah disusun. Pastikan Anda selalu disiplin dalam membayar angsuran tepat waktu untuk menghindari denda keterlambatan dan menjaga reputasi kredit Anda.