Angsuran BRI Non KUR 2025

Angsuran BRI Non KUR 2025 Terbaru – Tahun 2025 menandai babak baru bagi nasabah yang berencana mengajukan pinjaman non KUR di BRI. Pemahaman yang baik tentang skema angsuran menjadi kunci penting dalam perencanaan keuangan. Artikel ini menyajikan gambaran umum mengenai angsuran BRI Non KUR 2025, termasuk contoh perhitungan, perbandingan dengan produk lain, dan tren perubahan angsuran dari tahun ke tahun. Informasi ini diharapkan dapat membantu Anda dalam mempersiapkan pengajuan pinjaman.

Skema Angsuran BRI Non KUR 2025

Skema angsuran BRI Non KUR 2025 bervariasi tergantung beberapa faktor, termasuk besarnya plafon pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. Suku bunga sendiri dipengaruhi oleh kebijakan Bank Indonesia dan kondisi ekonomi makro. BRI biasanya menawarkan beberapa pilihan tenor (jangka waktu) pinjaman, mulai dari beberapa bulan hingga beberapa tahun. Semakin panjang tenor pinjaman, semakin kecil angsuran bulanan, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek berarti angsuran bulanan lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah.

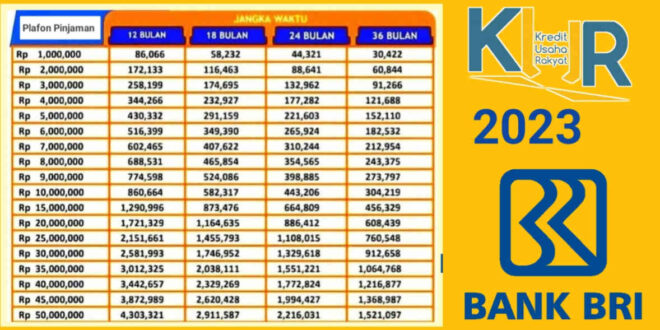

Contoh Perhitungan Angsuran Berbagai Plafon Pinjaman

Berikut contoh perhitungan angsuran (hanya ilustrasi, angka sebenarnya dapat berbeda dan perlu konfirmasi langsung ke BRI):

| Plafon Pinjaman | Tenor (Bulan) | Suku Bunga (%) per tahun (Ilustrasi) | Angsuran Bulanan (Ilustrasi) |

|---|---|---|---|

| Rp 50.000.000 | 24 | 10 | Rp 2.380.000 |

| Rp 100.000.000 | 36 | 11 | Rp 3.500.000 |

| Rp 200.000.000 | 48 | 12 | Rp 5.500.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda dengan angka aktual. Suku bunga dan angsuran bulanan yang sebenarnya akan ditentukan oleh BRI berdasarkan penilaian kelayakan kredit masing-masing peminjam.

Perbandingan Angsuran BRI Non KUR dengan Produk Pinjaman Lain di BRI

BRI menawarkan berbagai produk pinjaman selain Non KUR, seperti KPR, KKB, dan lainnya. Perbandingan angsuran dapat bervariasi secara signifikan tergantung jenis produk, plafon, dan tenor pinjaman. Sebagai contoh, KPR biasanya memiliki tenor yang lebih panjang dan angsuran bulanan yang lebih kecil dibandingkan dengan pinjaman Non KUR dengan plafon yang sama, namun total bunga yang dibayarkan bisa lebih tinggi.

Informasi mengenai Angsuran BRI Non KUR 2025 Terbaru memang penting bagi perencanaan keuangan. Namun, bagi Anda yang tertarik dengan alternatif pembiayaan usaha mikro, kecil, dan menengah, ada baiknya juga mengeksplorasi pilihan lain seperti KUR Bank Kalbar 2025 , yang mungkin menawarkan skema dan bunga yang berbeda. Perbandingan kedua pilihan ini akan membantu Anda menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan Angsuran BRI Non KUR 2025 Terbaru.

Semoga informasi ini bermanfaat dalam pengambilan keputusan Anda.

| Jenis Pinjaman | Karakteristik Angsuran (Ilustrasi) |

|---|---|

| Non KUR | Angsuran relatif lebih tinggi untuk tenor yang lebih pendek. |

| KPR | Angsuran relatif lebih rendah dengan tenor yang lebih panjang. |

| KKB | Angsuran bervariasi tergantung jenis agunan dan nilai barang. |

Catatan: Perbandingan ini bersifat umum dan dapat bervariasi tergantung kondisi dan kebijakan BRI.

Tren Perubahan Besaran Angsuran BRI Non KUR dari Tahun ke Tahun

Tren perubahan besaran angsuran BRI Non KUR dipengaruhi oleh beberapa faktor, terutama suku bunga acuan Bank Indonesia dan kondisi ekonomi secara keseluruhan. Secara umum, jika suku bunga acuan naik, maka besaran angsuran juga cenderung meningkat. Sebaliknya, jika suku bunga acuan turun, besaran angsuran cenderung menurun. Untuk melihat tren yang lebih spesifik, dibutuhkan data historis angsuran BRI Non KUR dari tahun-tahun sebelumnya.

Ilustrasi Grafik: Grafik akan menunjukkan garis yang naik turun, mencerminkan fluktuasi angsuran bulanan dari tahun ke tahun. Garis tersebut akan mengikuti tren suku bunga acuan Bank Indonesia, dengan kecenderungan naik saat suku bunga naik dan turun saat suku bunga turun. Namun, perlu diingat bahwa faktor lain juga dapat memengaruhi tren tersebut.

Poin-Poin Penting Sebelum Mengajukan Pinjaman BRI Non KUR

Sebelum mengajukan pinjaman, ada beberapa poin penting yang perlu diperhatikan untuk memastikan proses pengajuan berjalan lancar dan sesuai dengan kebutuhan Anda:

- Pahami dengan detail suku bunga dan biaya-biaya lain yang terkait dengan pinjaman.

- Hitung kemampuan finansial Anda untuk membayar angsuran bulanan secara konsisten.

- Siapkan dokumen persyaratan yang dibutuhkan oleh BRI.

- Bandingkan berbagai pilihan produk pinjaman dari BRI dan lembaga keuangan lainnya.

- Konsultasikan dengan petugas BRI untuk mendapatkan informasi yang lebih detail dan akurat.

Faktor yang Mempengaruhi Besar Angsuran

Besarnya angsuran pinjaman BRI Non KUR ditentukan oleh beberapa faktor kunci yang saling berkaitan. Memahami faktor-faktor ini penting bagi calon debitur untuk merencanakan keuangan dan memastikan kemampuan membayar angsuran setiap bulannya. Perhitungan angsuran yang akurat akan menghindari kesulitan keuangan di masa mendatang.

Pengaruh Suku Bunga terhadap Besar Angsuran

Suku bunga merupakan komponen utama yang menentukan besarnya angsuran. Semakin tinggi suku bunga yang diterapkan, semakin besar pula angsuran yang harus dibayarkan. Hal ini karena suku bunga merupakan biaya tambahan yang ditambahkan pada pokok pinjaman. Sebagai ilustrasi, pinjaman dengan pokok Rp 100 juta dan suku bunga 10% per tahun akan memiliki angsuran yang lebih tinggi dibandingkan pinjaman dengan suku bunga 8% per tahun, dengan asumsi jangka waktu dan jumlah pinjaman pokok yang sama.

Dampak Jangka Waktu Pinjaman terhadap Besar Angsuran

Jangka waktu pinjaman juga berpengaruh signifikan terhadap besarnya angsuran. Pinjaman dengan jangka waktu lebih pendek akan memiliki angsuran yang lebih besar dibandingkan pinjaman dengan jangka waktu lebih panjang. Ini karena jumlah total bunga yang dibayarkan akan lebih kecil pada jangka waktu pendek, sehingga beban angsuran pokok menjadi lebih besar. Sebaliknya, jangka waktu panjang akan menghasilkan angsuran yang lebih kecil, namun total bunga yang dibayarkan akan lebih tinggi.

Mencari informasi mengenai Angsuran BRI Non KUR 2025 Terbaru? Perencanaan keuangan yang matang tentu penting. Sebagai perbandingan, Anda juga bisa melihat Syarat KUR BCA 2025 Tanpa Jaminan untuk alternatif pembiayaan usaha. Memahami berbagai skema kredit, baik dari BRI maupun BCA, akan membantu Anda memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial. Kembali ke Angsuran BRI Non KUR 2025 Terbaru, pastikan Anda selalu mengecek informasi resmi dari pihak BRI untuk detail angsuran yang akurat.

Simulasi Perhitungan Angsuran

Berikut simulasi perhitungan angsuran dengan berbagai skenario suku bunga dan jangka waktu. Perlu diingat bahwa ini hanyalah simulasi dan angka sebenarnya dapat bervariasi tergantung kebijakan BRI dan profil debitur.

| Pokok Pinjaman (Rp) | Suku Bunga (%) | Jangka Waktu (Bulan) | Angsuran Per Bulan (Rp) (Estimasi) |

|---|---|---|---|

| 100.000.000 | 8 | 60 | 2.027.500 |

| 100.000.000 | 10 | 60 | 2.120.000 |

| 100.000.000 | 8 | 72 | 1.700.000 |

| 100.000.000 | 10 | 72 | 1.800.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda dengan perhitungan aktual dari BRI. Perhitungan yang akurat dapat diperoleh melalui simulasi di website resmi BRI atau dengan berkonsultasi langsung ke petugas BRI.

Pengaruh Besar Angsuran terhadap Kemampuan Debitur

Besarnya angsuran sangat memengaruhi kemampuan debitur dalam melunasinya. Angsuran yang terlalu besar dibandingkan dengan pendapatan debitur dapat menyebabkan kesulitan keuangan, bahkan gagal bayar. Oleh karena itu, penting bagi calon debitur untuk menghitung kemampuan finansialnya sebelum mengajukan pinjaman. Perencanaan keuangan yang matang, termasuk mengalokasikan sebagian pendapatan untuk membayar angsuran, sangat krusial untuk menghindari masalah keuangan di masa mendatang. Mempertimbangkan pengeluaran rutin, pendapatan bersih, dan cadangan dana darurat sebelum memutuskan besarnya pinjaman sangatlah penting.

Cara Menghitung Angsuran BRI Non KUR

Menghitung angsuran pinjaman BRI Non KUR sangat penting untuk memastikan kemampuan finansial Anda dalam melunasi pinjaman tersebut. Mengetahui besarnya angsuran bulanan akan membantu Anda merencanakan pengeluaran dan menghindari potensi kesulitan keuangan di masa mendatang. Berikut ini beberapa metode perhitungan angsuran yang dapat Anda coba.

Mencari informasi mengenai Angsuran BRI Non KUR 2025 Terbaru? Perencanaan keuangan yang matang tentu penting. Sebagai perbandingan, Anda juga bisa mempertimbangkan alternatif pembiayaan lain seperti produk Pegadaian KUR Syariah 2025 , yang mungkin menawarkan skema angsuran berbeda. Dengan membandingkan berbagai pilihan, Anda dapat menentukan solusi terbaik untuk kebutuhan finansial Anda, termasuk kembali pada perhitungan angsuran BRI Non KUR 2025 Terbaru yang sesuai dengan kemampuan Anda.

Informasi lengkap mengenai suku bunga dan simulasi angsuran sangat penting untuk dipelajari sebelum memutuskan.

Perhitungan Angsuran BRI Non KUR Secara Manual

Perhitungan manual angsuran pinjaman umumnya menggunakan rumus anuitas. Rumus ini memperhitungkan jumlah pinjaman pokok, suku bunga, dan jangka waktu pinjaman. Walaupun terlihat rumit, dengan langkah-langkah yang tepat, perhitungan ini dapat dilakukan dengan mudah.

- Tentukan variabel-variabel yang dibutuhkan: Anda perlu mengetahui jumlah pinjaman (P), suku bunga per bulan (i), dan jangka waktu pinjaman dalam bulan (n).

- Hitung angsuran (A) menggunakan rumus anuitas: Rumus anuitas adalah:

A = P * [i * (1 + i)^n] / [(1 + i)^n – 1]

- Substitusikan nilai variabel: Masukkan nilai P, i, dan n ke dalam rumus tersebut.

- Hitung hasil: Lakukan perhitungan sesuai rumus. Anda dapat menggunakan kalkulator untuk mempermudah proses ini.

Contoh Perhitungan Angsuran

Misalnya, Anda meminjam Rp 50.000.000,- dari BRI Non KUR dengan suku bunga 1% per bulan dan jangka waktu pinjaman 24 bulan. Maka:

- P = 50.000.000

- i = 0.01

- n = 24

Dengan memasukkan nilai-nilai tersebut ke dalam rumus anuitas, maka perhitungannya adalah sebagai berikut:

A = 50.000.000 * [0.01 * (1 + 0.01)^24] / [(1 + 0.01)^24 – 1]

Setelah dihitung, besarnya angsuran bulanan (A) akan didapatkan. Perlu diingat bahwa hasil perhitungan ini bersifat ilustrasi dan angka sebenarnya dapat berbeda tergantung kebijakan BRI.

Tabel Rumus dan Variabel

| Variabel | Keterangan |

|---|---|

| P | Jumlah pinjaman pokok |

| i | Suku bunga per bulan (dalam desimal) |

| n | Jangka waktu pinjaman dalam bulan |

| A | Besar angsuran bulanan |

Perhitungan Angsuran Menggunakan Kalkulator Online

Beberapa situs web menyediakan kalkulator angsuran pinjaman secara online. Anda hanya perlu memasukkan jumlah pinjaman, suku bunga, dan jangka waktu pinjaman, kemudian kalkulator akan menghitung besarnya angsuran bulanan secara otomatis. Keuntungan menggunakan kalkulator online adalah kemudahan dan kecepatan perhitungan, mengurangi kemungkinan kesalahan hitung manual.

- Cari situs web yang menyediakan kalkulator angsuran pinjaman.

- Masukkan data pinjaman Anda (jumlah pinjaman, suku bunga, dan jangka waktu pinjaman).

- Klik tombol “Hitung” atau sejenisnya.

- Hasil perhitungan akan ditampilkan, termasuk besarnya angsuran bulanan.

Perbandingan Hasil Perhitungan Manual dan Kalkulator Online

Setelah melakukan perhitungan manual dan menggunakan kalkulator online, bandingkan kedua hasil tersebut. Seharusnya, kedua hasil akan relatif sama. Perbedaan kecil mungkin terjadi karena pembulatan angka. Jika terdapat perbedaan yang signifikan, periksa kembali perhitungan manual Anda dan pastikan data yang dimasukkan ke kalkulator online sudah benar.

Syarat dan Ketentuan Pengajuan Pinjaman

Mengajukan pinjaman BRI Non KUR memerlukan pemahaman yang baik terhadap syarat dan ketentuan yang berlaku. Prosesnya relatif mudah, namun memahami persyaratan dan dokumen yang dibutuhkan akan meningkatkan peluang persetujuan pengajuan Anda. Berikut penjelasan detailnya.

Persyaratan Umum Pengajuan Pinjaman BRI Non KUR

Persyaratan pengajuan pinjaman BRI Non KUR bervariasi tergantung jenis pinjaman dan profil peminjam. Secara umum, persyaratan meliputi kemampuan memenuhi kewajiban pembayaran angsuran, memiliki agunan (untuk jenis pinjaman tertentu), dan memenuhi kriteria kelayakan kredit yang ditetapkan BRI. Kepemilikan usaha yang berjalan lancar dan memiliki catatan keuangan yang baik juga akan menjadi pertimbangan penting.

Dokumen yang Dibutuhkan

Dokumen yang dibutuhkan untuk proses pengajuan pinjaman BRI Non KUR perlu disiapkan secara lengkap dan akurat. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan pencairan dana.

- KTP dan Kartu Keluarga

- Surat Keterangan Usaha (SKU) atau SIUP

- Surat Kepemilikan Aset (jika diperlukan sebagai agunan)

- Rekening Koran 3 bulan terakhir

- Laporan Keuangan Usaha (Neraca dan Laporan Laba Rugi)

- Dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman BRI Non KUR umumnya diawali dengan konsultasi ke cabang BRI terdekat. Setelah memenuhi persyaratan administrasi, petugas akan melakukan survei dan verifikasi data. Setelah disetujui, dana akan dicairkan ke rekening peminjam.

- Konsultasi dan Pengajuan

- Verifikasi Data dan Dokumen

- Survei dan Analisa Kelayakan

- Penandatanganan Perjanjian Kredit

- Pencairan Dana

Tips Meningkatkan Peluang Persetujuan Pinjaman, Angsuran BRI Non KUR 2025 Terbaru

Beberapa hal penting perlu diperhatikan untuk meningkatkan peluang pengajuan pinjaman disetujui. Memastikan kelengkapan dokumen dan memiliki riwayat keuangan yang baik merupakan faktor kunci.

- Siapkan dokumen lengkap dan akurat

- Persiapkan laporan keuangan yang rapi dan tercatat dengan baik

- Ajukan pinjaman sesuai kebutuhan dan kemampuan

- Memiliki agunan yang sesuai dengan nilai pinjaman (jika diperlukan)

- Memiliki riwayat kredit yang baik (jika pernah mengajukan pinjaman sebelumnya)

Pertanyaan Umum dan Jawabannya

Berikut beberapa pertanyaan umum yang sering diajukan calon debitur beserta jawabannya.

Membandingkan angsuran BRI Non KUR 2025 Terbaru dengan penawaran lain tentu penting. Untuk gambaran perencanaan keuangan, Anda bisa melihat simulasi angsuran di tempat lain, misalnya dengan mengecek Tabel Angsuran KUR BNI 2025 Terbaru sebagai referensi. Informasi ini membantu Anda memahami struktur angsuran dan suku bunga yang berlaku di pasar, sehingga perencanaan angsuran BRI Non KUR 2025 Terbaru Anda bisa lebih matang dan terarah.

Dengan demikian, Anda dapat memilih skema yang paling sesuai dengan kemampuan finansial.

| Pertanyaan | Jawaban |

|---|---|

| Berapa lama proses pengajuan pinjaman? | Lama proses pengajuan bervariasi, tergantung jenis pinjaman dan kelengkapan dokumen. Secara umum, prosesnya dapat memakan waktu beberapa hari hingga beberapa minggu. |

| Apakah bunga pinjaman BRI Non KUR tetap? | Besaran bunga pinjaman akan diinformasikan oleh petugas BRI dan dapat bervariasi tergantung jenis pinjaman dan kebijakan bank. |

| Apa saja jenis pinjaman BRI Non KUR? | BRI menawarkan berbagai jenis pinjaman Non KUR, seperti Kredit Modal Kerja, Kredit Investasi, dan Kredit Konsumsi. Informasi lebih detail dapat diperoleh di cabang BRI terdekat. |

Tips Mengelola Angsuran BRI Non KUR: Angsuran BRI Non KUR 2025 Terbaru

Mengatur keuangan agar pembayaran angsuran BRI Non KUR berjalan lancar merupakan kunci utama menghindari denda dan menjaga rekam jejak kredit yang baik. Dengan perencanaan yang tepat, Anda dapat mengatasi potensi kesulitan dan memastikan kewajiban finansial terpenuhi tepat waktu. Berikut beberapa tips efektif yang dapat Anda terapkan.

Strategi Pengelolaan Keuangan untuk Pembayaran Angsuran

Langkah pertama dalam mengelola angsuran adalah dengan membuat anggaran bulanan yang detail. Catat seluruh pemasukan dan pengeluaran Anda, termasuk kebutuhan pokok, biaya transportasi, hiburan, dan lain-lain. Setelah itu, alokasikan sebagian dari pemasukan Anda khusus untuk pembayaran angsuran BRI Non KUR. Pastikan alokasi ini diprioritaskan dan tidak tercampur dengan pos pengeluaran lainnya. Dengan demikian, Anda akan selalu memiliki dana yang cukup untuk membayar angsuran tepat waktu.

Antisipasi Kesulitan Pembayaran Angsuran

Kejadian tak terduga seperti kehilangan pekerjaan atau pengurangan pendapatan dapat mengganggu kemampuan membayar angsuran. Untuk mengantisipasi hal ini, bangun dana darurat. Dana ini dapat digunakan untuk menutupi pembayaran angsuran jika terjadi situasi darurat. Selain itu, pertimbangkan untuk memiliki asuransi yang dapat memberikan perlindungan finansial jika terjadi hal-hal yang tidak diinginkan. Memiliki rencana cadangan seperti ini akan memberikan rasa aman dan ketenangan dalam menghadapi ketidakpastian.

Metode Pembayaran Angsuran BRI Non KUR

BRI menawarkan berbagai metode pembayaran angsuran yang fleksibel dan mudah diakses. Anda dapat melakukan pembayaran melalui:

- BRImo: Aplikasi mobile banking BRI yang memungkinkan Anda membayar angsuran kapan saja dan di mana saja.

- Internet Banking BRI: Layanan perbankan online BRI yang juga menyediakan fitur pembayaran angsuran.

- ATM BRI: Mesin ATM BRI tersebar luas dan memudahkan Anda untuk melakukan pembayaran angsuran.

- Teller BRI: Kunjungi cabang BRI terdekat dan lakukan pembayaran angsuran melalui teller.

- Agen BRILink: Bayar angsuran melalui agen BRILink yang tersebar di berbagai wilayah.

Pastikan Anda selalu menyimpan bukti pembayaran sebagai arsip.

Informasi mengenai Angsuran BRI Non KUR 2025 Terbaru cukup banyak dicari. Namun, bagi Anda yang bekerja sebagai TKI dan membutuhkan pinjaman, perlu diketahui bahwa ada alternatif pembiayaan lain yang bisa dipertimbangkan, yaitu KUR Tki BRI 2025. Program ini menawarkan solusi pembiayaan yang mungkin lebih sesuai dengan kebutuhan Anda. Setelah mempertimbangkan KUR TKI, Anda bisa kembali membandingkan simulasi angsuran dengan skema Angsuran BRI Non KUR 2025 Terbaru untuk menentukan pilihan terbaik sesuai kondisi keuangan pribadi.

Tips Efektif Mengelola Angsuran BRI Non KUR agar Tidak Terlambat

Konsistensi dan kedisiplinan adalah kunci utama dalam mengelola angsuran. Berikut beberapa tips tambahan:

- Buat pengingat: Atur pengingat di kalender atau ponsel Anda agar tidak lupa jatuh tempo pembayaran.

- Otomatiskan pembayaran: Manfaatkan fitur autodebet untuk memastikan pembayaran angsuran dilakukan secara otomatis setiap bulannya.

- Komunikasi dengan BRI: Jika Anda mengalami kesulitan keuangan, segera hubungi BRI untuk mencari solusi terbaik, seperti restrukturisasi kredit.

- Catat semua transaksi: Mencatat setiap transaksi pembayaran akan membantu Anda melacak riwayat pembayaran dan menghindari kesalahan.

Infografis Tips Efektif Mengelola Angsuran

Bayangkan sebuah infografis dengan lima ikon utama mewakili lima tips di atas. Setiap ikon dihubungkan dengan garis yang membentuk lingkaran, melambangkan siklus pengelolaan keuangan yang berkelanjutan. Ikon pertama menampilkan kalender dengan tanda peringatan, mewakili pengaturan pengingat. Ikon kedua menggambarkan sebuah smartphone dengan aplikasi BRImo yang terbuka, mewakili otomatisasi pembayaran. Ikon ketiga adalah gambar telepon yang sedang digunakan, mewakili komunikasi dengan BRI. Ikon keempat adalah buku catatan dengan catatan transaksi, mewakili pencatatan transaksi. Ikon kelima adalah sebuah payung, melambangkan proteksi finansial melalui dana darurat dan asuransi.

Pertanyaan Umum Seputar Angsuran BRI Non KUR 2025

Memilih produk pinjaman BRI Non KUR memerlukan pemahaman yang baik terkait angsuran yang akan dibayarkan. Artikel ini akan menjawab beberapa pertanyaan umum yang sering diajukan nasabah mengenai angsuran pinjaman BRI Non KUR di tahun 2025. Informasi ini diharapkan dapat membantu Anda dalam merencanakan keuangan dan memilih produk pinjaman yang sesuai dengan kemampuan Anda.

Jenis Pinjaman BRI Non KUR

BRI menawarkan berbagai jenis pinjaman Non KUR, masing-masing dengan karakteristik dan persyaratan yang berbeda. Beberapa contohnya termasuk Kredit Modal Kerja (KMK), Kredit Investasi, Kredit Konsumsi, dan Kredit Pemilikan Rumah (KPR). Setiap jenis pinjaman memiliki skema angsuran yang berbeda, bergantung pada jumlah pinjaman, jangka waktu, dan suku bunga yang berlaku. Untuk informasi lebih detail mengenai jenis pinjaman dan persyaratannya, Anda dapat mengunjungi kantor cabang BRI terdekat atau mengakses website resmi BRI.

Besaran Angsuran Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, Anda dapat melakukan simulasi perhitungan angsuran melalui berbagai kanal yang disediakan BRI. Simulasi ini umumnya tersedia di website BRI, aplikasi BRImo, atau langsung di kantor cabang. Anda perlu memasukkan informasi seperti jumlah pinjaman yang diinginkan, jangka waktu pinjaman, dan jenis pinjaman. Sistem kemudian akan menghitung besaran angsuran bulanan yang harus Anda bayarkan. Hal ini sangat penting untuk memastikan Anda mampu membayar angsuran sesuai dengan kemampuan keuangan Anda.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Besarnya denda bervariasi tergantung pada jenis pinjaman dan lama keterlambatan. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, disarankan untuk selalu membayar angsuran tepat waktu.

Program Restrukturisasi Pinjaman BRI Non KUR

BRI menawarkan program restrukturisasi pinjaman bagi nasabah yang mengalami kesulitan dalam membayar angsuran, misalnya karena kondisi ekonomi yang memburuk. Program ini dapat berupa penyesuaian jangka waktu pinjaman, pengurangan jumlah angsuran, atau keringanan bunga. Namun, persetujuan restrukturisasi pinjaman tergantung pada penilaian dan kebijakan BRI. Anda perlu menghubungi kantor cabang BRI terdekat untuk mengajukan permohonan restrukturisasi dan memenuhi persyaratan yang berlaku.

Sumber Informasi Lebih Lanjut Tentang Angsuran BRI Non KUR

Informasi lengkap dan terkini mengenai angsuran BRI Non KUR dapat Anda peroleh melalui beberapa saluran. Anda dapat mengunjungi website resmi BRI, menghubungi call center BRI, atau datang langsung ke kantor cabang BRI terdekat. Petugas BRI akan memberikan informasi yang akurat dan membantu Anda dalam memahami detail angsuran pinjaman yang Anda pilih. Jangan ragu untuk bertanya dan memastikan Anda memahami semua ketentuan sebelum menandatangani perjanjian pinjaman.

Perbandingan dengan Produk Pinjaman Lain

Memilih produk pinjaman yang tepat sangat penting, karena akan berdampak signifikan pada keuangan Anda. Angsuran BRI Non KUR memiliki tempat tersendiri, namun perlu dibandingkan dengan produk serupa dari bank lain untuk memastikan Anda mendapatkan penawaran terbaik. Perbandingan ini akan mempertimbangkan suku bunga, jangka waktu, persyaratan, dan biaya-biaya tambahan.

Berikut ini perbandingan angsuran BRI Non KUR dengan beberapa produk pinjaman lain yang serupa, disederhanakan untuk memudahkan pemahaman. Data yang ditampilkan merupakan gambaran umum dan dapat berbeda tergantung kebijakan masing-masing bank dan profil debitur.

Tabel Perbandingan Produk Pinjaman

| Produk Pinjaman | Bank | Suku Bunga (%) | Jangka Waktu (Bulan) | Biaya Administrasi | Persyaratan |

|---|---|---|---|---|---|

| Angsuran BRI Non KUR | BRI | Variabel, tergantung profil debitur (misal: 10-15%) | Fleksibel, hingga 60 bulan | Variabel | Slip gaji, NPWP, jaminan (dapat bervariasi) |

| Kredit Tanpa Agunan (KTA) Bank X | Bank X | 12-18% | Maksimal 36 bulan | Rp 500.000 | Slip gaji, rekening koran, kartu identitas |

| Pinjaman Multiguna Bank Y | Bank Y | 11-17% | Maksimal 48 bulan | Rp 300.000 – Rp 750.000 | Slip gaji, agunan (rumah, kendaraan), rekening koran |

Kelebihan dan Kekurangan Masing-Masing Produk Pinjaman

Setiap produk pinjaman memiliki kelebihan dan kekurangan yang perlu dipertimbangkan. Perbedaan ini bergantung pada kebutuhan dan profil risiko masing-masing debitur.

- Angsuran BRI Non KUR: Kelebihannya adalah fleksibilitas jangka waktu dan akses yang relatif mudah. Kekurangannya, suku bunga dapat bervariasi dan tergantung pada penilaian kredit debitur.

- KTA Bank X: Kelebihannya adalah proses yang relatif cepat. Kekurangannya, suku bunga cenderung lebih tinggi dan jangka waktu pinjaman lebih pendek.

- Pinjaman Multiguna Bank Y: Kelebihannya adalah jangka waktu pinjaman lebih panjang dan potensi suku bunga yang lebih rendah jika menggunakan agunan. Kekurangannya, proses pengajuan lebih rumit karena membutuhkan agunan.

Faktor-Faktor yang Perlu Dipertimbangkan dalam Memilih Produk Pinjaman

Keputusan memilih produk pinjaman harus didasarkan pada analisis menyeluruh terhadap beberapa faktor penting. Jangan hanya terpaku pada suku bunga saja.

- Suku bunga: Semakin rendah suku bunga, semakin rendah biaya pinjaman.

- Jangka waktu pinjaman: Jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total biaya pinjaman akan lebih tinggi.

- Biaya administrasi dan biaya lainnya: Perhatikan biaya-biaya tambahan seperti biaya provisi, asuransi, dan denda keterlambatan.

- Kemampuan membayar: Pastikan Anda mampu membayar angsuran bulanan tanpa mengganggu keuangan pribadi.

- Persyaratan: Pastikan Anda memenuhi semua persyaratan yang ditetapkan oleh bank.

Rekomendasi Produk Pinjaman Berdasarkan Profil Debitur

Rekomendasi produk pinjaman akan berbeda-beda tergantung profil debitur. Sebagai contoh:

- Debitur dengan pendapatan stabil dan membutuhkan pinjaman jangka panjang: Pinjaman Multiguna Bank Y (jika memiliki agunan) atau Angsuran BRI Non KUR bisa menjadi pilihan.

- Debitur dengan pendapatan stabil namun membutuhkan pinjaman cepat dengan jangka waktu pendek: KTA Bank X bisa menjadi pilihan yang tepat.

- Debitur dengan pendapatan tidak tetap dan membutuhkan pinjaman kecil: Perlu berhati-hati dalam memilih dan mempertimbangkan kemampuan membayar angsuran secara konsisten.

Grafik Perbandingan Suku Bunga dan Jangka Waktu Pinjaman

Berikut gambaran umum perbandingan suku bunga dan jangka waktu pinjaman (data hipotetis untuk ilustrasi):

Bayangkan sebuah grafik batang. Sumbu X mewakili jangka waktu pinjaman (dalam bulan), dan sumbu Y mewakili suku bunga (%). Tiga batang mewakili masing-masing produk pinjaman (BRI Non KUR, KTA Bank X, Pinjaman Multiguna Bank Y). Grafik akan menunjukkan bahwa KTA Bank X memiliki suku bunga tertinggi, namun jangka waktu terpendek. BRI Non KUR dan Pinjaman Multiguna Bank Y memiliki suku bunga yang lebih rendah, namun jangka waktu yang lebih panjang. Perbedaan tinggi batang akan merepresentasikan perbedaan suku bunga antar produk.