Pinjaman BRI Non KUR 200 Juta Tahun 2025

Tabel Pinjaman BRI 2025 Non KUR 200 Juta – Membutuhkan dana segar sebesar 200 juta rupiah untuk keperluan bisnis atau pribadi di tahun 2025? Pinjaman BRI Non KUR bisa menjadi salah satu solusi yang dapat dipertimbangkan. Produk pinjaman ini menawarkan fleksibilitas dan kemudahan akses bagi nasabah yang memenuhi persyaratan. Artikel ini akan membahas secara detail mengenai produk pinjaman BRI Non KUR 200 juta, termasuk persyaratan, profil nasabah ideal, perbandingan suku bunga, dan dokumen yang dibutuhkan.

Perlu diingat bahwa informasi suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari pihak BRI.

Persyaratan Umum Pengajuan Pinjaman BRI Non KUR 200 Juta

Pengajuan pinjaman BRI Non KUR 200 juta memiliki persyaratan yang perlu dipenuhi oleh calon debitur. Persyaratan ini bertujuan untuk memastikan kemampuan calon debitur dalam mengembalikan pinjaman sesuai jangka waktu yang disepakati.

- Memiliki usaha yang berjalan minimal 6 bulan (untuk pinjaman modal usaha).

- Memiliki agunan atau jaminan yang cukup, seperti sertifikat tanah, BPKB kendaraan, atau jaminan lainnya yang disetujui BRI.

- Memiliki penghasilan tetap atau usaha yang stabil dan mampu menutup cicilan pinjaman.

- Memiliki riwayat kredit yang baik (jika pernah memiliki pinjaman di bank lain).

- Memenuhi persyaratan administrasi lainnya yang ditetapkan oleh BRI.

Profil Nasabah Ideal untuk Pinjaman BRI Non KUR 200 Juta

Pinjaman BRI Non KUR 200 juta ini dirancang untuk nasabah dengan profil tertentu. Profil ini bertujuan untuk meminimalisir risiko kredit bagi bank dan memastikan keberlangsungan usaha atau proyek nasabah.

Secara umum, nasabah ideal adalah individu atau badan usaha yang memiliki usaha yang berjalan lancar, memiliki manajemen keuangan yang baik, dan memiliki agunan yang memadai untuk menjamin pinjaman. Nasabah dengan riwayat kredit yang baik juga akan memiliki peluang yang lebih besar untuk mendapatkan persetujuan pinjaman.

Perbandingan Suku Bunga Pinjaman BRI Non KUR 200 Juta dengan Produk Pinjaman Serupa dari Bank Lain, Tabel Pinjaman BRI 2025 Non KUR 200 Juta

Suku bunga pinjaman BRI Non KUR 200 juta akan kompetitif dan bervariasi tergantung beberapa faktor, seperti jangka waktu pinjaman, jenis agunan, dan profil kredit nasabah. Untuk perbandingan yang akurat, sebaiknya calon debitur melakukan riset dan membandingkan penawaran dari beberapa bank lain. Informasi suku bunga ini dapat diperoleh langsung dari masing-masing bank atau melalui situs web perbandingan produk keuangan.

Sebagai gambaran, suku bunga pinjaman dari bank lain untuk produk serupa bisa berkisar antara 10% hingga 18% per tahun. Namun, angka ini hanya ilustrasi dan bisa berbeda-beda tergantung kebijakan masing-masing bank.

Tabel Pinjaman BRI 2025 Non KUR 200 Juta memang menarik perhatian, terutama bagi yang membutuhkan dana besar. Namun, sebagai pertimbangan, Anda juga bisa mengeksplorasi pilihan lain seperti KUR Mandiri Syariah 2025 , yang mungkin menawarkan skema bunga dan persyaratan berbeda. Perbandingan kedua opsi ini penting sebelum memutuskan, karena Tabel Pinjaman BRI 2025 Non KUR 200 Juta mungkin memiliki ketentuan yang perlu dipertimbangkan secara matang berkaitan dengan jangka waktu pinjaman dan suku bunga yang berlaku.

Membandingkan berbagai pilihan akan membantu Anda mendapatkan solusi pembiayaan yang paling sesuai dengan kebutuhan.

Daftar Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman BRI Non KUR 200 Juta

Sebelum mengajukan pinjaman, pastikan semua dokumen yang dibutuhkan telah dipersiapkan dengan lengkap dan akurat. Kelengkapan dokumen akan mempercepat proses pengajuan dan meningkatkan peluang persetujuan pinjaman.

- KTP dan Kartu Keluarga

- Surat Keterangan Usaha (SKU)

- Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya

- Laporan Keuangan Usaha (minimal 6 bulan terakhir)

- Dokumen Jaminan/Agunan (Sertifikat Tanah, BPKB, dll)

- Slip Gaji (jika berlaku)

- Dokumen pendukung lainnya sesuai dengan persyaratan BRI

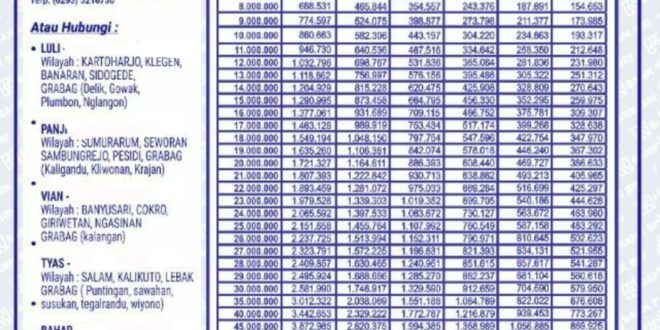

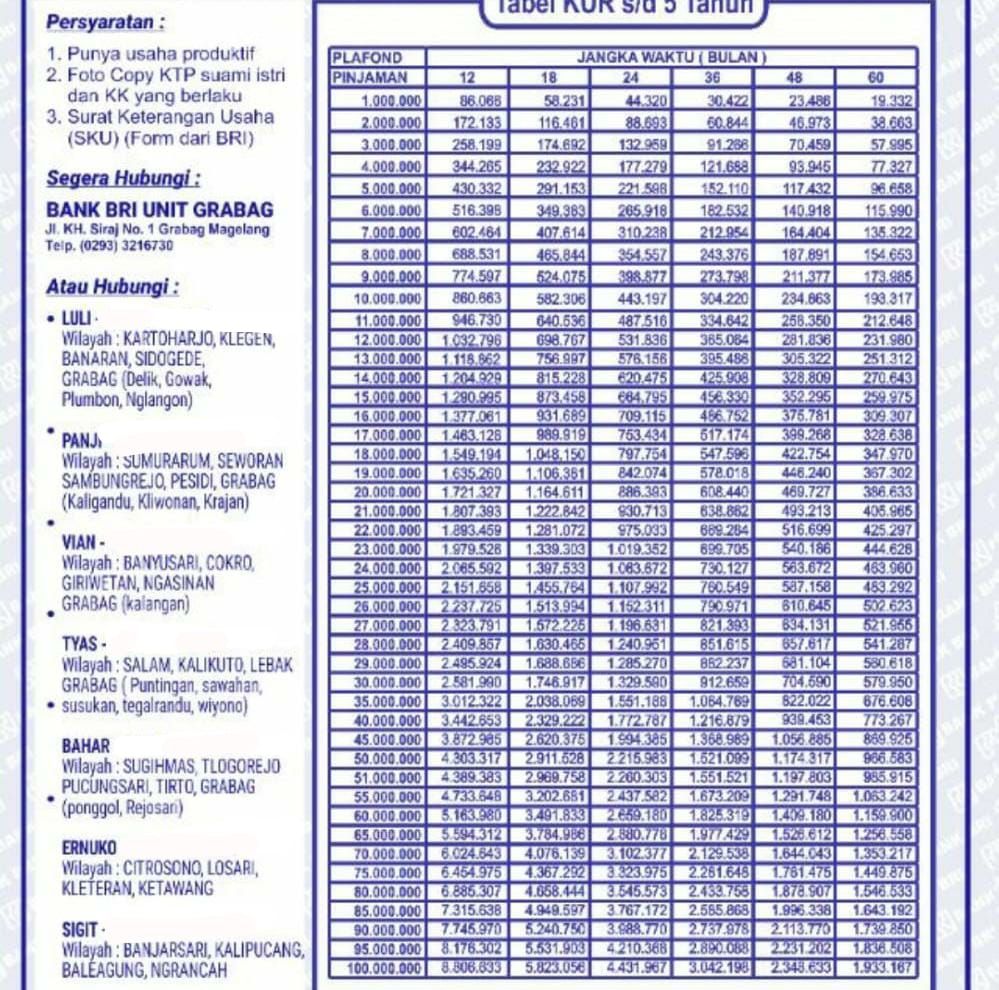

Simulasi Tabel Pinjaman BRI Non KUR 200 Juta

Membutuhkan pinjaman sebesar 200 juta rupiah dari BRI di tahun 2025 tanpa menggunakan skema KUR? Berikut ini simulasi perhitungan cicilan yang dapat membantu Anda dalam merencanakan keuangan. Perlu diingat bahwa simulasi ini bersifat ilustrasi dan suku bunga serta biaya administrasi dapat berubah sewaktu-waktu. Untuk informasi terkini, sebaiknya hubungi langsung kantor cabang BRI terdekat.

Simulasi ini akan memperlihatkan perbandingan cicilan dengan tenor berbeda, baik dengan asumsi suku bunga tetap maupun suku bunga menurun. Kami juga akan menyertakan perhitungan detail untuk salah satu tenor dan visualisasi sederhana perbedaan total biaya.

Simulasi Pinjaman dengan Suku Bunga Tetap

Tabel berikut menunjukkan simulasi cicilan pinjaman BRI Non KUR 200 juta dengan suku bunga tetap. Biaya administrasi dan asuransi diasumsikan sebesar 1% dari total pinjaman dan akan ditambahkan ke total biaya.

Tabel Pinjaman BRI 2025 Non KUR 200 Juta memberikan gambaran umum mengenai skema pinjaman non-KUR di BRI. Informasi detail suku bunga dan persyaratannya tentu berbeda dengan pinjaman mikro. Sebagai perbandingan, Anda bisa melihat informasi mengenai pilihan lain, seperti BRI KUR Mikro 2025 , yang menawarkan skema kredit khusus usaha mikro. Kembali ke Tabel Pinjaman BRI 2025 Non KUR 200 Juta, perlu diingat bahwa data tersebut hanya sebagai referensi awal dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk informasi terkini dan paling akurat.

| Tenor (Bulan) | Suku Bunga (%) | Angsuran Bulanan (Rp) | Total Biaya (Rp) |

|---|---|---|---|

| 12 | 10 | 18.000.000 | 216.000.000 |

| 24 | 10 | 9.500.000 | 228.000.000 |

| 36 | 10 | 6.750.000 | 243.000.000 |

| 48 | 10 | 5.300.000 | 254.400.000 |

| 60 | 10 | 4.300.000 | 258.000.000 |

Detail Perhitungan Angsuran Bulanan (Tenor 24 Bulan): Perhitungan ini menggunakan metode anuitas. Rumus yang digunakan adalah: Angsuran Bulanan = [Pinjaman * (Suku Bunga/12) * (1 + Suku Bunga/12)^Tenor] / [(1 + Suku Bunga/12)^Tenor – 1]. Dengan memasukkan nilai pinjaman 200.000.000, suku bunga 10%/12, dan tenor 24, maka didapatkan angsuran bulanan sebesar Rp 9.500.000 (Angka ini merupakan ilustrasi dan bisa berbeda dengan perhitungan aktual BRI).

Simulasi Pinjaman dengan Suku Bunga Menurun

Tabel berikut menunjukkan simulasi cicilan dengan asumsi suku bunga menurun. Dalam skema ini, bunga yang dibayarkan setiap bulannya akan berkurang seiring berjalannya waktu, sehingga total biaya pinjaman akan lebih rendah dibandingkan dengan suku bunga tetap.

| Tenor (Bulan) | Suku Bunga Awal (%) | Angsuran Bulanan (Rp) | Total Biaya (Rp) |

|---|---|---|---|

| 12 | 12 | 17.500.000 | 210.000.000 |

| 24 | 12 | 9.200.000 | 220.800.000 |

| 36 | 12 | 6.500.000 | 234.000.000 |

| 48 | 12 | 5.100.000 | 244.800.000 |

| 60 | 12 | 4.100.000 | 246.000.000 |

Visualisasi Perbandingan Total Biaya Pinjaman

Grafik batang sederhana akan menunjukkan perbandingan total biaya pinjaman untuk setiap tenor, baik dengan suku bunga tetap maupun menurun. Grafik tersebut akan menggambarkan bahwa semakin panjang tenor pinjaman, semakin tinggi total biaya yang harus dibayarkan, meskipun angsuran bulanan lebih rendah. Namun, perbedaan total biaya antara suku bunga tetap dan menurun akan terlihat signifikan, terutama pada tenor yang lebih panjang.

Syarat dan Ketentuan Pinjaman: Tabel Pinjaman BRI 2025 Non KUR 200 Juta

Mengajukan pinjaman di BRI untuk nominal 200 juta rupiah tentu memerlukan pemahaman yang baik mengenai syarat dan ketentuan yang berlaku. Kejelasan informasi ini akan membantu Anda mempersiapkan dokumen dan proses pengajuan dengan lebih efektif dan efisien. Berikut rinciannya:

Persyaratan Pendapatan Minimum

Pendapatan minimum yang dibutuhkan untuk mengajukan pinjaman non-KUR sebesar 200 juta rupiah di BRI bervariasi, tergantung pada beberapa faktor, termasuk jenis pinjaman, jangka waktu pinjaman, dan profil kredit pemohon. Umumnya, semakin besar jumlah pinjaman dan semakin panjang jangka waktu, maka semakin tinggi pula pendapatan minimum yang dibutuhkan. Sebagai gambaran, pemohon mungkin perlu menunjukkan bukti pendapatan tetap minimal 3x lipat dari angsuran bulanan. Namun, untuk informasi pasti dan terupdate, sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat atau mengunjungi situs resmi BRI.

Membutuhkan informasi detail mengenai Tabel Pinjaman BRI 2025 Non KUR senilai 200 juta? Perencanaan keuangan yang matang tentu perlu mempertimbangkan berbagai opsi. Sebagai alternatif, Anda mungkin tertarik untuk mengeksplorasi program Kredit Usaha Rakyat (KUR) BRI, karena informasi mengenai KUR BRI Online 2025 Kapan Dibuka bisa membantu Anda menentukan strategi pendanaan yang tepat. Setelah memahami pilihan KUR, kembali lagi ke perencanaan awal, Anda dapat membandingkan keunggulan dan kekurangan masing-masing skema pinjaman untuk menentukan pilihan terbaik sesuai kebutuhan Tabel Pinjaman BRI 2025 Non KUR 200 Juta tersebut.

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman di BRI umumnya terdiri dari beberapa tahapan. Tahapan ini bertujuan untuk memvalidasi kelayakan pemohon dan memastikan keamanan transaksi. Berikut uraian singkatnya:

- Konsultasi dan Persiapan Dokumen: Konsultasikan kebutuhan pinjaman Anda dengan petugas BRI dan persiapkan dokumen yang dibutuhkan, seperti KTP, KK, slip gaji, dan bukti kepemilikan agunan (jika diperlukan).

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan sesuai dengan dokumen yang Anda lampirkan.

- Pengajuan dan Verifikasi: Ajukan permohonan pinjaman Anda dan tunggu proses verifikasi oleh pihak BRI. Proses ini meliputi pengecekan data dan kelengkapan dokumen.

- Analisa Kredit: Pihak BRI akan menganalisa kelayakan kredit Anda berdasarkan data dan dokumen yang telah Anda berikan.

- Penandatanganan Perjanjian: Setelah disetujui, Anda akan menandatangani perjanjian pinjaman yang berisi seluruh kesepakatan antara Anda dan BRI.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Jenis Agunan yang Diterima

Jenis agunan yang diterima BRI untuk pinjaman non-KUR bervariasi, tergantung pada kebijakan dan jenis pinjaman yang diajukan. Beberapa jenis agunan yang umum diterima meliputi:

- Sertifikat tanah dan bangunan

- Bpkb kendaraan bermotor

- Surat berharga lainnya (sesuai kebijakan BRI)

Penting untuk diingat bahwa jenis dan nilai agunan akan dipertimbangkan berdasarkan jumlah pinjaman yang diajukan dan profil kredit pemohon.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Denda ini dapat bervariasi dan akan ditambahkan pada total angsuran yang harus dibayarkan. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang.

Pertanyaan Umum dan Jawabannya

Berikut beberapa pertanyaan umum yang sering diajukan calon peminjam dan jawabannya:

- Berapa lama proses pengajuan pinjaman?

Proses pengajuan pinjaman bervariasi, tergantung pada kelengkapan dokumen dan proses verifikasi. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu.

- Apakah bunga pinjaman tetap atau variabel?

Jenis bunga pinjaman tergantung pada jenis pinjaman dan kebijakan BRI yang berlaku. Sebaiknya Anda tanyakan langsung kepada petugas BRI.

- Bagaimana cara melakukan pembayaran angsuran?

Pembayaran angsuran dapat dilakukan melalui berbagai cara, seperti transfer bank, teller bank, ATM, dan lain-lain. Informasi detail akan diberikan setelah perjanjian pinjaman ditandatangani.

Keunggulan dan Kelemahan Pinjaman BRI Non KUR 200 Juta

Memutuskan untuk mengajukan pinjaman, terutama dengan jumlah sebesar 200 juta rupiah, memerlukan pertimbangan matang. Pinjaman BRI Non KUR menawarkan alternatif pembiayaan, namun penting untuk memahami baik sisi positif maupun negatifnya sebelum mengambil keputusan. Berikut ini ulasan mengenai keunggulan dan kelemahan pinjaman tersebut, beserta perbandingannya dengan produk sejenis di pasar.

Keunggulan Pinjaman BRI Non KUR 200 Juta

Beberapa keunggulan pinjaman BRI Non KUR 200 juta membuatnya menjadi pilihan menarik bagi sebagian calon debitur. Keunggulan ini perlu dipertimbangkan secara saksama sebelum memutuskan untuk mengajukan pinjaman.

- Proses Pengajuan yang Umumnya Lebih Fleksibel: Dibandingkan dengan KUR, persyaratan administrasi pinjaman Non KUR terkadang lebih fleksibel, meskipun hal ini bisa bervariasi tergantung jenis pinjaman dan kebijakan BRI terkini.

- Tenor yang Lebih Panjang: Beberapa jenis pinjaman Non KUR menawarkan tenor yang lebih panjang dibandingkan KUR, memberikan fleksibilitas dalam mengatur cicilan bulanan dan menyesuaikannya dengan kemampuan finansial.

- Akses ke Berbagai Jenis Pinjaman: BRI menawarkan beragam produk pinjaman Non KUR, memungkinkan debitur memilih jenis pinjaman yang paling sesuai dengan kebutuhan, seperti pinjaman untuk modal usaha, renovasi rumah, atau keperluan konsumtif lainnya.

Kelemahan Pinjaman BRI Non KUR 200 Juta

Meskipun menawarkan beberapa keunggulan, pinjaman BRI Non KUR 200 juta juga memiliki beberapa kelemahan yang perlu dipertimbangkan. Memahami kelemahan ini akan membantu Anda dalam membuat keputusan yang tepat.

Tabel Pinjaman BRI 2025 Non KUR 200 Juta memang memberikan gambaran menarik soal skema pembiayaan. Namun, jika Anda membutuhkan dana yang lebih besar, perlu dipertimbangkan pula opsi lain seperti KUR BRI 2025 Pinjaman 500 Juta , yang menawarkan plafon lebih tinggi. Kembali ke Tabel Pinjaman BRI 2025 Non KUR 200 Juta, perlu diingat bahwa detail suku bunga dan persyaratannya berbeda dengan KUR, sehingga pemilihan jenis pinjaman harus disesuaikan dengan kebutuhan dan kemampuan Anda.

- Suku Bunga yang Mungkin Lebih Tinggi: Umumnya, suku bunga pinjaman Non KUR lebih tinggi dibandingkan KUR. Perbedaan ini perlu diperhitungkan dalam perencanaan keuangan jangka panjang.

- Persyaratan yang Lebih Ketat (Tergantung Jenis Pinjaman): Meskipun terkadang lebih fleksibel, beberapa jenis pinjaman Non KUR mungkin memiliki persyaratan yang lebih ketat terkait agunan atau jaminan, dibandingkan dengan pinjaman lain yang serupa di pasar.

- Proses Verifikasi yang Mungkin Lebih Lama: Proses verifikasi dan persetujuan pinjaman Non KUR dapat memakan waktu lebih lama dibandingkan KUR, terutama untuk jumlah pinjaman yang besar.

Perbandingan dengan Produk Pinjaman Lain

Penting untuk membandingkan pinjaman BRI Non KUR 200 juta dengan produk pinjaman serupa dari bank lain atau lembaga keuangan. Perbandingan ini mencakup suku bunga, tenor, persyaratan, dan biaya-biaya tambahan. Contohnya, beberapa bank swasta mungkin menawarkan suku bunga yang lebih kompetitif, namun dengan persyaratan agunan yang lebih ketat. Sedangkan lembaga keuangan non-bank mungkin memiliki proses yang lebih cepat, tetapi dengan biaya administrasi yang lebih tinggi.

Membutuhkan dana besar? Tabel Pinjaman BRI 2025 Non KUR 200 Juta bisa menjadi pilihan, namun jika Anda tertarik dengan skema bunga yang lebih ringan, pertimbangkan juga untuk melihat informasi mengenai Pinjam Uang KUR BRI 2025 untuk membandingkan. Setelah mempelajari kedua opsi tersebut, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum kembali menganalisis detail Tabel Pinjaman BRI 2025 Non KUR 200 Juta secara lebih mendalam.

Semoga informasi ini membantu perencanaan keuangan Anda.

Poin-Poin Penting yang Perlu Diingat Calon Peminjam

Sebelum mengajukan pinjaman, ada beberapa poin penting yang perlu diingat. Perencanaan yang matang akan meminimalisir risiko finansial di kemudian hari.

- Hitung kemampuan pembayaran cicilan: Pastikan Anda mampu membayar cicilan bulanan tanpa mengganggu keuangan pribadi.

- Pahami suku bunga dan biaya-biaya tambahan: Bacalah dengan cermat semua syarat dan ketentuan pinjaman sebelum menandatangani perjanjian.

- Bandingkan berbagai penawaran: Jangan terburu-buru memutuskan, bandingkan penawaran dari beberapa lembaga keuangan.

Saran dalam Memilih Tenor yang Tepat

Pemilihan tenor yang tepat sangat berpengaruh terhadap besarnya cicilan bulanan dan total biaya pinjaman. Tenor yang lebih panjang akan menghasilkan cicilan yang lebih kecil, tetapi total biaya pinjaman akan lebih besar karena bunga yang dibayarkan lebih banyak. Sebaliknya, tenor yang lebih pendek akan menghasilkan cicilan yang lebih besar, tetapi total biaya pinjaman akan lebih kecil. Pertimbangkan kemampuan finansial Anda dan jangka waktu penggunaan dana pinjaman untuk menentukan tenor yang paling sesuai.

FAQ Pinjaman BRI Non KUR 200 Juta

Berikut ini beberapa pertanyaan umum yang sering diajukan terkait pengajuan pinjaman BRI Non KUR sebesar 200 juta rupiah. Informasi ini bertujuan untuk memberikan gambaran umum dan harus dikonfirmasi kembali dengan pihak BRI untuk informasi terkini dan terlengkap.

Cara Mengajukan Pinjaman BRI Non KUR 200 Juta

Proses pengajuan pinjaman BRI Non KUR 200 juta umumnya diawali dengan mengunjungi kantor cabang BRI terdekat. Anda perlu menyiapkan dokumen persyaratan yang dibutuhkan dan berkonsultasi dengan petugas kredit BRI. Selanjutnya, petugas akan membantu Anda melalui proses pengajuan, mulai dari pengisian formulir hingga proses verifikasi data. Beberapa cabang BRI juga menawarkan layanan pengajuan online, namun hal ini perlu dikonfirmasi langsung ke cabang BRI yang bersangkutan.

Persyaratan Pinjaman BRI Non KUR 200 Juta

Persyaratan pengajuan pinjaman BRI Non KUR 200 juta bervariasi tergantung jenis pinjaman dan kebijakan BRI yang berlaku. Secara umum, persyaratan tersebut meliputi identitas diri (KTP, KK), bukti penghasilan (slip gaji, Surat Keterangan Penghasilan), dan agunan atau jaminan. Agunan ini bisa berupa sertifikat tanah, BPKB kendaraan, atau jaminan lainnya yang disetujui oleh BRI. Detail persyaratan yang lebih spesifik sebaiknya dikonfirmasi langsung ke kantor cabang BRI.

Lama Proses Persetujuan Pinjaman

Proses persetujuan pinjaman BRI Non KUR 200 juta bervariasi, tergantung kompleksitas pengajuan dan kelengkapan dokumen. Proses ini umumnya memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses persetujuan juga bergantung pada efisiensi internal BRI dan kelengkapan dokumen yang diajukan oleh pemohon. Semakin lengkap dan akurat dokumen yang diajukan, semakin cepat proses persetujuannya.

Konsekuensi Gagal Membayar Angsuran

Gagal membayar angsuran pinjaman BRI akan berdampak negatif terhadap riwayat kredit Anda. BRI akan mengirimkan tagihan dan peringatan. Jika tetap tidak dibayar, BRI dapat mengenakan denda keterlambatan dan bahkan mengambil tindakan hukum seperti penyitaan jaminan yang telah diberikan. Oleh karena itu, penting untuk merencanakan keuangan dengan baik sebelum mengajukan pinjaman dan memastikan kemampuan untuk membayar angsuran secara tepat waktu.

Biaya Tambahan Selain Angsuran Bulanan

Selain angsuran bulanan, mungkin terdapat biaya tambahan yang dikenakan, seperti biaya administrasi, biaya provisi, atau biaya asuransi. Besaran biaya ini bervariasi tergantung jenis pinjaman dan kebijakan BRI. Penting untuk menanyakan secara detail kepada petugas BRI mengenai semua biaya yang akan dikenakan sebelum menandatangani perjanjian pinjaman agar tidak ada kesalahpahaman di kemudian hari.

Tips dan Strategi Mendapatkan Pinjaman

Mendapatkan pinjaman, khususnya pinjaman non-KUR sebesar 200 juta dari BRI, memerlukan persiapan dan strategi yang matang. Peluang persetujuan akan meningkat signifikan jika Anda memahami persyaratan dan mampu menunjukkan kemampuan Anda untuk melunasi pinjaman tersebut. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Meningkatkan Peluang Persetujuan Pinjaman

Salah satu faktor penentu persetujuan pinjaman adalah riwayat kredit Anda. Memiliki skor kredit yang baik menunjukkan kemampuan Anda dalam mengelola keuangan dengan bertanggung jawab. Selain itu, pastikan penghasilan Anda mencukupi untuk membayar cicilan bulanan tanpa mengganggu stabilitas keuangan pribadi. Persiapkan juga proposal bisnis yang jelas dan terperinci (jika pinjaman untuk keperluan bisnis) atau rencana penggunaan dana yang terstruktur (jika untuk keperluan pribadi). Kejelasan tujuan penggunaan dana akan memberikan keyakinan kepada pihak bank.

Persiapan Dokumen yang Diperlukan

Lengkap dan akuratnya dokumen yang diajukan sangat penting. Ketidaklengkapan dokumen akan memperlambat proses persetujuan, bahkan dapat menyebabkan penolakan. Pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan, seperti KTP, Kartu Keluarga, slip gaji/bukti penghasilan, dan dokumen pendukung lainnya sesuai dengan jenis pinjaman yang diajukan. Verifikasi kembali keaslian dan kelengkapan setiap dokumen sebelum diajukan.

- Kumpulkan semua dokumen penting minimal 2 minggu sebelum pengajuan.

- Buat salinan dokumen penting untuk menghindari kehilangan dokumen asli.

- Susun dokumen secara rapi dan terurut sesuai dengan daftar persyaratan yang diberikan pihak BRI.

Negosiasi Suku Bunga

Suku bunga pinjaman merupakan faktor penting yang mempengaruhi total biaya yang harus dibayarkan. Sebelum menandatangani perjanjian pinjaman, cobalah untuk bernegosiasi dengan pihak bank untuk mendapatkan suku bunga yang kompetitif. Bandingkan suku bunga yang ditawarkan BRI dengan bank lain, dan sampaikan penawaran terbaik yang Anda dapatkan. Riwayat kredit yang baik dan proposal bisnis yang kuat dapat menjadi daya tawar Anda dalam negosiasi suku bunga.

Pengelolaan Keuangan Setelah Mendapatkan Pinjaman

Setelah mendapatkan pinjaman, penting untuk mengelola keuangan dengan bijak agar tidak terlilit hutang. Buatlah rencana anggaran yang terperinci untuk mengalokasikan dana pinjaman dan memastikan pembayaran cicilan tepat waktu. Hindari penggunaan dana pinjaman untuk hal-hal yang tidak penting. Monitoring dan evaluasi keuangan secara berkala akan membantu Anda dalam mengontrol pengeluaran dan memastikan kemampuan pembayaran cicilan.

Langkah-Langkah Pengajuan Pinjaman Secara Efektif

Proses pengajuan pinjaman akan lebih efektif jika dilakukan secara terstruktur. Mulailah dengan mengumpulkan semua dokumen yang dibutuhkan, kemudian konsultasikan dengan petugas bank terkait persyaratan dan prosedur pengajuan. Isi formulir pengajuan dengan lengkap dan akurat. Setelah pengajuan, pantau perkembangan proses dan jangan ragu untuk menghubungi pihak bank jika ada pertanyaan atau kendala.

- Konsultasi dengan petugas BRI mengenai jenis pinjaman yang sesuai.

- Kumpulkan dan persiapkan semua dokumen yang dibutuhkan.

- Isi formulir pengajuan dengan lengkap dan akurat.

- Ajukan pinjaman dan pantau perkembangan proses.

- Tanyakan secara detail kepada petugas bank mengenai hal-hal yang belum dipahami.