Plafon KUR BRI 2025: Plafond KUR BRI 2025

Plafond KUR BRI 2025 – Plafon Kredit Usaha Rakyat (KUR) BRI selalu menjadi perhatian para pelaku usaha di Indonesia. Besaran plafon ini berperan penting dalam menentukan aksesibilitas permodalan bagi usaha mikro, kecil, dan menengah (UMKM). Meskipun angka pasti untuk tahun 2025 belum diumumkan secara resmi oleh BRI, kita dapat memprediksi besarannya berdasarkan tren dan kebijakan pemerintah sebelumnya. Berikut ini gambaran umum mengenai plafon KUR BRI 2025 yang diperkirakan berlaku.

Besaran Plafon KUR BRI 2025

Perkiraan plafon KUR BRI 2025 masih bersifat sementara dan akan mengikuti kebijakan pemerintah terkait program KUR secara nasional. Mengacu pada tren peningkatan plafon KUR BRI beberapa tahun terakhir, diperkirakan akan terjadi kenaikan plafon untuk masing-masing kategori usaha. Namun, besaran kenaikan tersebut masih belum dapat dipastikan. Sebagai gambaran, kita dapat melihat proyeksi berdasarkan tren peningkatan tahunan sebelumnya. Misalnya, jika tahun 2024 plafonnya naik 10% dari tahun 2023, maka proyeksi tahun 2025 dapat diasumsikan dengan kenaikan serupa atau sedikit lebih tinggi.

Perbedaan Plafon KUR BRI 2025 untuk Berbagai Jenis Usaha

Plafon KUR BRI umumnya dibedakan berdasarkan skala usaha, yaitu mikro, kecil, dan menengah. Usaha mikro biasanya memiliki plafon terendah, sedangkan usaha menengah memiliki plafon tertinggi. Perbedaan ini didasarkan pada kebutuhan modal dan skala operasional masing-masing jenis usaha. Perbedaan yang signifikan antara plafon untuk usaha mikro, kecil, dan menengah tetap akan dipertahankan untuk memfasilitasi akses pembiayaan yang sesuai dengan kapasitas dan kebutuhan masing-masing.

Plafond KUR BRI 2025 diperkirakan akan mengalami penyesuaian, mengikuti tren peningkatan kebutuhan usaha mikro, kecil, dan menengah (UMKM). Nah, bagi Anda yang tertarik mengajukan pinjaman, perlu diketahui bahwa terdapat opsi Pinjaman KUR Tanpa Jaminan 2025 , yang bisa menjadi solusi alternatif. Namun, perlu diingat bahwa ketersediaan program ini dan besaran plafonnya tetap bergantung pada kebijakan BRI dan persyaratan yang berlaku.

Oleh karena itu, informasi terbaru mengenai Plafond KUR BRI 2025 tetap perlu dipantau secara berkala untuk memastikan kesesuaian dengan rencana bisnis Anda.

Faktor-faktor yang Mempengaruhi Penentuan Plafon KUR BRI 2025

Beberapa faktor utama yang mempengaruhi penentuan plafon KUR BRI 2025 antara lain kebijakan pemerintah terkait program KUR, kondisi perekonomian nasional, tingkat suku bunga, dan kemampuan BRI dalam menyalurkan kredit. Selain itu, perkembangan UMKM dan kebutuhan pembiayaan di lapangan juga menjadi pertimbangan penting. Kondisi makro ekonomi seperti inflasi dan pertumbuhan ekonomi juga berpengaruh terhadap besaran plafon yang ditetapkan.

Perbandingan Plafon KUR BRI 2025 dengan Tahun-tahun Sebelumnya

| Tahun | Plafon Mikro (Rp) | Plafon Kecil (Rp) | Plafon Menengah (Rp) |

|---|---|---|---|

| 2023 | 100.000.000 | 500.000.000 | 500.000.000 |

| 2024 (Proyeksi) | 110.000.000 | 550.000.000 | 550.000.000 |

| 2025 (Proyeksi) | 121.000.000 | 605.000.000 | 605.000.000 |

Catatan: Angka-angka pada tabel di atas merupakan proyeksi dan belum tentu mencerminkan angka sebenarnya. Angka tersebut dihitung berdasarkan asumsi kenaikan 10% per tahun.

Potensi Perubahan Kebijakan Terkait Plafon KUR BRI 2025

Kemungkinan adanya perubahan kebijakan terkait plafon KUR BRI 2025 sangat terbuka. Pemerintah mungkin akan melakukan penyesuaian berdasarkan evaluasi program KUR tahun-tahun sebelumnya dan kondisi ekonomi terkini. Perubahan tersebut bisa berupa penyesuaian besaran plafon, persyaratan pengajuan, atau sektor usaha yang diprioritaskan. Penting untuk selalu memantau informasi resmi dari BRI dan pemerintah terkait kebijakan terbaru.

Plafond KUR BRI 2025 diperkirakan akan mengalami penyesuaian, mengikuti tren peningkatan kebutuhan usaha mikro, kecil, dan menengah (UMKM). Sebagai perbandingan, Anda juga bisa mengeksplorasi alternatif pembiayaan lain, misalnya dengan melihat informasi mengenai KUR Bpd Aceh 2025 untuk memperoleh gambaran lebih luas terkait skema kredit usaha rakyat. Dengan memahami berbagai pilihan ini, Anda dapat memilih skema yang paling sesuai dengan kebutuhan bisnis dan kemudian membandingkannya dengan detail plafond KUR BRI 2025 yang akan diumumkan nantinya.

Syarat dan Ketentuan KUR BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan peluang pendanaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Untuk memperoleh akses pembiayaan ini, pemahaman yang mendalam tentang syarat dan ketentuan yang berlaku sangatlah penting. Berikut penjelasan detail mengenai persyaratan umum dan khusus, dokumen yang dibutuhkan, alur pengajuan, serta contoh kasus pengajuan KUR BRI 2025.

Persyaratan Umum KUR BRI 2025

Beberapa persyaratan umum berlaku untuk semua jenis usaha yang mengajukan KUR BRI 2025. Persyaratan ini bertujuan untuk memastikan kelayakan dan kemampuan debitur dalam mengelola pinjaman. Ketaatan terhadap persyaratan ini merupakan kunci keberhasilan pengajuan.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan layak.

- Berusia minimal 21 tahun.

- Tidak sedang menerima kredit dari bank lain dengan tunggakan.

- Memiliki agunan sesuai ketentuan (bisa berupa jaminan aset).

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Nomor Pokok Wajib Pajak (NPWP) atau Surat Keterangan Terdaftar (SKT).

Persyaratan Khusus Berdasarkan Jenis Usaha

Persyaratan khusus akan bervariasi tergantung jenis usaha yang dijalankan, baik itu usaha mikro, kecil, maupun menengah. Perbedaan ini mencerminkan karakteristik dan kebutuhan masing-masing skala usaha.

Plafond KUR BRI 2025 memang menarik banyak perhatian, namun perlu diingat bahwa bukan hanya KUR yang ditawarkan BRI. Jika Anda membutuhkan pinjaman dengan plafon lebih besar, misalnya hingga 200 juta, Anda bisa mempertimbangkan opsi lain seperti yang dijelaskan di Pinjaman BRI 2025 Non KUR 200 Juta. Informasi mengenai syarat dan ketentuannya tentu berbeda dengan KUR.

Oleh karena itu, perencanaan yang matang sangat penting sebelum memutuskan antara memanfaatkan Plafond KUR BRI 2025 atau pinjaman non-KUR lainnya.

| Jenis Usaha | Persyaratan Khusus |

|---|---|

| Mikro | Biasanya memiliki persyaratan yang lebih sederhana, seperti bukti kepemilikan usaha dan surat keterangan usaha. Besaran plafon pinjaman juga lebih kecil dibandingkan usaha kecil dan menengah. |

| Kecil | Membutuhkan persyaratan yang lebih detail, seperti laporan keuangan, rencana bisnis, dan bukti legalitas usaha yang lebih lengkap. Plafon pinjaman lebih besar dibandingkan usaha mikro. |

| Menengah | Memerlukan persyaratan yang paling komprehensif, termasuk laporan keuangan yang lebih terperinci, rencana bisnis yang matang, dan bukti legalitas usaha yang lengkap. Plafon pinjaman yang ditawarkan juga paling besar. |

Dokumen yang Dibutuhkan untuk Pengajuan KUR BRI 2025

Penyiapan dokumen yang lengkap dan akurat sangat penting untuk mempercepat proses pengajuan KUR BRI 2025. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau bahkan penolakan pengajuan.

- KTP

- Kartu Keluarga (KK)

- Surat Izin Usaha Perdagangan (SIUP) / Surat Keterangan Usaha (SKU)

- NPWP atau SKT

- Dokumen pendukung lainnya (sesuai jenis usaha dan ketentuan BRI)

Langkah-Langkah Pengajuan KUR BRI 2025

Proses pengajuan KUR BRI 2025 terbilang mudah dan dapat dilakukan secara online maupun offline. Berikut langkah-langkah umum yang perlu diikuti.

- Melakukan persiapan dokumen yang dibutuhkan.

- Mengunjungi kantor cabang BRI terdekat atau mengajukan secara online melalui aplikasi BRI.

- Mengisi formulir pengajuan KUR BRI 2025.

- Menyerahkan dokumen persyaratan kepada petugas BRI.

- Menunggu proses verifikasi dan persetujuan dari pihak BRI.

- Pencairan dana KUR BRI 2025.

Contoh Kasus Pengajuan KUR BRI 2025

Berikut beberapa skenario pengajuan KUR BRI 2025 untuk memberikan gambaran lebih jelas. Perlu diingat bahwa setiap kasus akan berbeda tergantung pada situasi dan kondisi masing-masing pemohon.

- Kasus 1: Seorang pemilik warung makan kecil mengajukan KUR BRI untuk menambah peralatan masak dan memperluas usahanya. Ia memenuhi persyaratan umum dan khusus untuk usaha mikro, melengkapi dokumen yang dibutuhkan, dan pengajuannya disetujui dengan plafon sesuai kebutuhannya.

- Kasus 2: Seorang pemilik usaha konveksi menengah mengajukan KUR BRI untuk membeli mesin jahit baru dan meningkatkan kapasitas produksinya. Ia memenuhi persyaratan yang lebih ketat untuk usaha menengah, menyerahkan laporan keuangan yang detail, dan pengajuannya disetujui dengan plafon yang lebih besar.

- Kasus 3: Seorang pemohon ditolak karena tidak melengkapi dokumen yang dibutuhkan dan memiliki tunggakan kredit di bank lain. Hal ini menunjukkan pentingnya memenuhi semua persyaratan dan memastikan riwayat kredit yang baik.

Suku Bunga dan Jangka Waktu KUR BRI 2025

Memilih pinjaman KUR BRI 2025 membutuhkan pemahaman yang baik tentang suku bunga dan jangka waktu yang ditawarkan. Informasi ini krusial dalam merencanakan keuangan dan memastikan keberlanjutan usaha Anda. Berikut uraian lengkapnya.

Suku Bunga KUR BRI 2025

Suku bunga KUR BRI 2025 bersifat kompetitif dan bervariasi, bergantung pada beberapa faktor, termasuk jenis usaha, plafon pinjaman, dan kebijakan pemerintah yang berlaku. Besaran suku bunga ini umumnya lebih rendah dibandingkan dengan lembaga pembiayaan lainnya. Informasi terbaru mengenai suku bunga sebaiknya selalu dikonfirmasi langsung melalui website resmi BRI atau kantor cabang terdekat.

Perbedaan Suku Bunga Berdasarkan Jenis Usaha dan Plafon Pinjaman

Secara umum, suku bunga KUR BRI 2025 dapat berbeda antara sektor usaha. Misalnya, usaha mikro mungkin mendapatkan suku bunga yang sedikit lebih rendah dibandingkan dengan usaha kecil atau menengah. Begitu pula dengan plafon pinjaman, semakin besar plafon yang diajukan, maka potensi suku bunga yang diterapkan bisa sedikit lebih tinggi. Perbedaan ini didasarkan pada analisis risiko kredit yang dilakukan oleh BRI.

Perbandingan Suku Bunga KUR BRI 2025 dengan Lembaga Pembiayaan Lainnya, Plafond KUR BRI 2025

KUR BRI 2025 umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman konvensional dari bank lain atau lembaga pembiayaan lainnya. Keunggulan ini menjadi daya tarik utama KUR BRI bagi para pelaku usaha. Namun, perbandingan yang akurat memerlukan data terkini dari berbagai lembaga pembiayaan dan perlu dipertimbangkan faktor-faktor lain selain suku bunga, seperti persyaratan dan prosedur pengajuan.

Pilihan Jangka Waktu Pinjaman KUR BRI 2025

KUR BRI 2025 menawarkan berbagai pilihan jangka waktu pinjaman untuk memberikan fleksibilitas kepada debitur. Jangka waktu yang tersedia umumnya berkisar antara 6 bulan hingga 5 tahun, tergantung pada jenis usaha, plafon pinjaman, dan kemampuan angsuran debitur. Pemilihan jangka waktu yang tepat sangat penting untuk mengelola arus kas usaha dan menghindari beban angsuran yang terlalu berat.

Plafon KUR BRI 2025 memang menarik perhatian banyak pelaku UMKM. Besarannya yang cukup signifikan menjadi daya tarik tersendiri. Namun, sebagai pertimbangan, ada baiknya juga Anda melihat alternatif lain seperti KUR Mikro Pegadaian 2025 , untuk membandingkan suku bunga dan persyaratannya. Dengan perbandingan yang komprehensif, Anda bisa menentukan mana yang paling sesuai dengan kebutuhan usaha Anda dan tentunya kembali lagi ke perencanaan penggunaan plafon KUR BRI 2025 secara efektif.

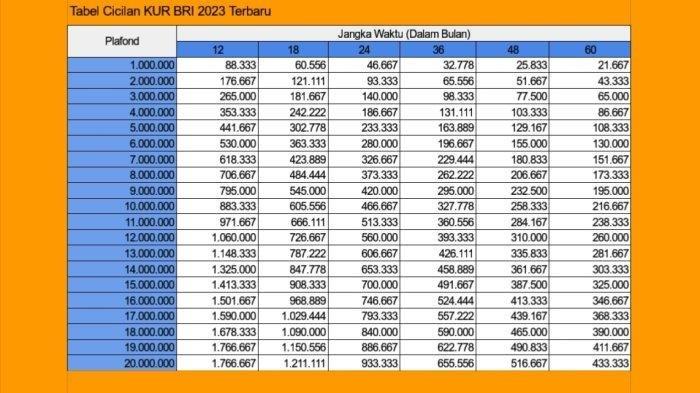

Simulasi Cicilan KUR BRI 2025

Simulasi cicilan sangat penting untuk memperkirakan kemampuan pembayaran. Berikut contoh simulasi dengan asumsi suku bunga tertentu (harus dikonfirmasi langsung ke BRI):

| Plafon Pinjaman | Jangka Waktu (Bulan) | Suku Bunga (per tahun, contoh: 6%) | Cicilan Per Bulan (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 12 | 6% | Rp 4.387.000 |

| Rp 100.000.000 | 24 | 6% | Rp 4.600.000 |

| Rp 250.000.000 | 60 | 7% | Rp 5.200.000 |

Catatan: Simulasi di atas hanyalah contoh dan angka sebenarnya dapat berbeda. Suku bunga dan besarnya cicilan dapat berubah sewaktu-waktu sesuai kebijakan BRI dan perlu dikonfirmasi langsung ke pihak BRI untuk mendapatkan simulasi yang akurat berdasarkan data terkini.

Plafond KUR BRI 2025 diperkirakan akan mengalami penyesuaian, mengikuti tren peningkatan kebutuhan UMKM. Informasi lebih detail mengenai besarannya masih menunggu pengumuman resmi. Sebagai perbandingan, Anda mungkin tertarik untuk melihat informasi terkait pembukaan KUR Bank Mandiri di tahun 2025, yang bisa dilihat di sini: KUR Bank Mandiri 2025 Kapan Dibuka. Mengetahui jadwal pembukaan KUR dari bank lain dapat membantu Anda dalam perencanaan akses modal usaha, sehingga bisa mempersiapkan diri untuk mengajukan KUR BRI 2025 dengan plafond yang sesuai kebutuhan.

Keunggulan dan Kelemahan KUR BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan berbagai kemudahan bagi pelaku UMKM. Namun, seperti produk pinjaman lainnya, KUR BRI juga memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu calon debitur dalam membuat keputusan yang tepat dan memaksimalkan manfaat dari program ini.

Keunggulan KUR BRI 2025

KUR BRI 2025 menawarkan beberapa keunggulan yang membuatnya menarik bagi pelaku UMKM. Berikut beberapa poin penting yang perlu diperhatikan:

- Suku bunga rendah: KUR BRI umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan produk pinjaman lain di luar program pemerintah ini. Hal ini membantu pelaku UMKM mengurangi beban biaya pinjaman dan meningkatkan profitabilitas usaha.

- Persyaratan mudah: Proses pengajuan KUR BRI relatif mudah dan sederhana, terutama untuk KUR Mikro. Persyaratan administrasi yang tidak terlalu rumit memudahkan akses pembiayaan bagi pelaku UMKM yang mungkin kurang berpengalaman dalam mengurus perbankan.

- Plafon yang beragam: KUR BRI menawarkan berbagai pilihan plafon pinjaman, mulai dari jutaan hingga ratusan juta rupiah, disesuaikan dengan kebutuhan dan skala usaha. Hal ini memberikan fleksibilitas bagi pelaku UMKM untuk memperoleh pembiayaan yang sesuai dengan kebutuhan bisnis mereka.

- Jangka waktu fleksibel: Tenor atau jangka waktu pinjaman KUR BRI juga cukup fleksibel, memungkinkan pelaku UMKM untuk mengatur pembayaran cicilan sesuai dengan kemampuan keuangan mereka. Tenor yang beragam memberi ruang bagi pelaku usaha untuk merencanakan arus kas dengan lebih baik.

- Ketersediaan program pendampingan: BRI seringkali menyediakan program pendampingan dan pelatihan bagi debitur KUR, membantu mereka dalam mengelola keuangan dan mengembangkan bisnis. Hal ini merupakan nilai tambah yang signifikan bagi pelaku UMKM yang masih dalam tahap pengembangan usaha.

Kelemahan dan Risiko KUR BRI 2025

Meskipun menawarkan banyak keuntungan, KUR BRI juga memiliki beberapa potensi kelemahan dan risiko yang perlu diwaspadai oleh calon debitur:

- Agunan: Meskipun KUR Mikro seringkali tanpa agunan, KUR Kecil dan KUR Super Mikro mungkin memerlukan agunan tambahan untuk mendapatkan persetujuan pinjaman. Hal ini bisa menjadi kendala bagi pelaku UMKM yang tidak memiliki aset yang cukup untuk dijadikan jaminan.

- Kemampuan mengembalikan pinjaman: Kemampuan untuk membayar cicilan tepat waktu sangat penting. Kegagalan dalam membayar cicilan dapat berdampak negatif pada riwayat kredit dan dapat menimbulkan denda atau sanksi lainnya.

- Persaingan: Terdapat banyak bank lain yang menawarkan produk kredit usaha rakyat, sehingga pelaku UMKM perlu membandingkan suku bunga, syarat, dan ketentuan sebelum memutuskan untuk mengajukan KUR BRI.

- Proses administrasi: Meskipun relatif mudah, proses administrasi tetap membutuhkan waktu dan usaha. Calon debitur perlu mempersiapkan dokumen-dokumen yang dibutuhkan dengan lengkap dan benar.

Perbandingan KUR BRI 2025 dengan Produk Kredit Usaha Rakyat dari Bank Lain

Perbandingan KUR BRI dengan produk kredit usaha rakyat dari bank lain perlu dilakukan secara menyeluruh, dengan mempertimbangkan suku bunga, persyaratan, plafon, dan layanan pendukung yang ditawarkan. Sebagai contoh, Bank BNI dan Bank Mandiri juga memiliki program KUR dengan karakteristik yang sedikit berbeda. Perbedaannya bisa terletak pada besaran suku bunga, persyaratan agunan, dan program pendampingan yang diberikan. Penting bagi calon debitur untuk membandingkan beberapa penawaran dari berbagai bank sebelum memutuskan.

Dampak KUR BRI 2025 terhadap Perkembangan UMKM

KUR BRI 2025 memiliki dampak positif yang signifikan terhadap perkembangan UMKM di Indonesia. Akses terhadap pembiayaan yang mudah dan terjangkau mendorong pertumbuhan usaha, peningkatan pendapatan, dan penciptaan lapangan kerja. Dengan modal yang cukup, UMKM dapat mengembangkan bisnis mereka, meningkatkan produktivitas, dan bersaing di pasar yang lebih luas. Contohnya, seorang pedagang kecil yang memperoleh KUR BRI dapat memperluas usahanya dengan membeli peralatan yang lebih modern atau menambah stok barang dagangan.

Saran dan Rekomendasi bagi Calon Peminjam KUR BRI 2025

Sebelum mengajukan KUR BRI 2025, calon peminjam disarankan untuk mempersiapkan rencana bisnis yang matang, termasuk proyeksi keuangan dan strategi pemasaran. Pahami dengan baik syarat dan ketentuan yang berlaku, serta pastikan kemampuan untuk mengembalikan pinjaman sesuai jadwal. Lakukan perbandingan dengan produk KUR dari bank lain untuk mendapatkan penawaran terbaik. Manfaatkan program pendampingan yang disediakan oleh BRI untuk mengoptimalkan penggunaan dana pinjaman dan mengembangkan bisnis secara berkelanjutan.

FAQ: Pertanyaan Umum Seputar Plafon KUR BRI 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai plafon KUR BRI 2025. Informasi ini diharapkan dapat membantu Anda dalam memahami program kredit usaha rakyat dari BRI ini.

Persyaratan Utama KUR BRI 2025

Untuk mendapatkan KUR BRI 2025, terdapat beberapa persyaratan utama yang perlu dipenuhi. Secara umum, persyaratan ini meliputi kepemilikan usaha mikro, kecil, atau menengah (UMKM) yang sudah berjalan minimal 6 bulan, memiliki Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), dan Surat Izin Usaha Perdagangan (SIUP) atau dokumen usaha lainnya yang relevan. Persyaratan detail lainnya dapat bervariasi tergantung jenis KUR dan kebijakan BRI terbaru. Sebaiknya calon debitur menghubungi cabang BRI terdekat untuk informasi terkini dan persyaratan lengkap.

Plafon KUR BRI 2025 untuk Usaha Mikro

Besarnya plafon KUR BRI 2025 untuk usaha mikro bervariasi dan tergantung pada beberapa faktor, termasuk sejak berapa lama usaha tersebut berjalan, omzet usaha, dan riwayat keuangan debitur. Meskipun angka pasti akan diumumkan oleh BRI mendekati tahun 2025, pada umumnya plafon untuk usaha mikro cenderung lebih rendah dibandingkan dengan usaha kecil dan menengah. Sebagai gambaran, pada tahun-tahun sebelumnya, plafon KUR Mikro berada di kisaran puluhan juta rupiah. Konsultasikan dengan petugas BRI untuk mengetahui informasi terbaru mengenai plafon yang berlaku.

Cara Menghitung Cicilan KUR BRI 2025

Perhitungan cicilan KUR BRI 2025 menggunakan metode anuitas, dimana jumlah cicilan tetap setiap bulannya. Besarnya cicilan dipengaruhi oleh jumlah pinjaman (plafon), suku bunga, dan jangka waktu pinjaman. BRI biasanya menyediakan simulasi kredit yang dapat diakses melalui website resmi atau langsung di cabang BRI. Simulasi ini akan memperlihatkan perkiraan cicilan bulanan berdasarkan input data yang dimasukkan. Rumus dasar perhitungan cicilan anuitas cukup kompleks, namun kalkulator online atau petugas BRI dapat membantu dalam perhitungan tersebut.

Perbedaan KUR BRI 2025 dengan Pinjaman di Bank Lain

KUR BRI 2025 memiliki beberapa perbedaan dengan pinjaman di bank lain. Salah satu perbedaan utama adalah suku bunga yang relatif lebih rendah, sehingga KUR BRI umumnya lebih terjangkau. Selain itu, proses pengajuan KUR BRI dirancang lebih sederhana dan cepat dibandingkan dengan pinjaman konvensional di bank lain. Namun, persyaratan dan plafon pinjaman bisa berbeda di setiap bank. Pemilihan bank yang tepat bergantung pada kebutuhan dan profil usaha masing-masing.

Informasi Terbaru tentang KUR BRI 2025

Informasi terbaru mengenai KUR BRI 2025 dapat diperoleh melalui beberapa saluran. Website resmi BRI merupakan sumber informasi yang terpercaya dan terupdate. Selain itu, Anda juga bisa mengunjungi cabang BRI terdekat atau menghubungi layanan customer service BRI untuk mendapatkan informasi yang lebih detail dan spesifik.

Ilustrasi Proses Pengajuan KUR BRI 2025

Mengajukan KUR BRI 2025 membutuhkan persiapan yang matang dan pemahaman alur prosesnya. Berikut ilustrasi detail proses pengajuan, mulai dari persiapan hingga pencairan dana, disertai estimasi waktu yang dibutuhkan di setiap tahap. Contoh kasus fiktif akan digunakan untuk menggambarkan pengalaman pengajuan KUR BRI, dengan tetap menjaga kerahasiaan data sebenarnya.

Tahapan Persiapan Pengajuan KUR BRI 2025

Tahap persiapan ini sangat krusial untuk kelancaran proses pengajuan. Semakin lengkap dan akurat data yang disiapkan, semakin cepat prosesnya.

- Kumpulkan Dokumen Persyaratan: Siapkan semua dokumen yang dibutuhkan, seperti KTP, KK, NPWP, SIUP/SKTM, dan dokumen pendukung lainnya sesuai jenis usaha. Waktu yang dibutuhkan: 1-3 hari.

- Susun Proposal Usaha: Buat proposal usaha yang jelas dan rinci, termasuk rencana bisnis, analisis keuangan, dan proyeksi pendapatan. Waktu yang dibutuhkan: 3-5 hari.

- Persiapkan Data Keuangan: Kumpulkan data keuangan usaha Anda, seperti laporan keuangan selama beberapa bulan terakhir. Kejelasan data keuangan sangat penting untuk penilaian kredit. Waktu yang dibutuhkan: 2-3 hari.

Proses Pengajuan KUR BRI 2025 di Kantor Cabang

Setelah persiapan selesai, langkah selanjutnya adalah mengajukan permohonan KUR BRI 2025 ke kantor cabang BRI terdekat.

- Pengajuan Permohonan: Serahkan semua dokumen persyaratan dan proposal usaha ke petugas KUR BRI. Petugas akan memeriksa kelengkapan dokumen. Waktu yang dibutuhkan: 1 hari.

- Verifikasi Data: BRI akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu tergantung kompleksitas pengajuan. Waktu yang dibutuhkan: 7-14 hari.

- Survey Lapangan (Jika Diperlukan): Petugas BRI mungkin akan melakukan survey lapangan ke lokasi usaha Anda untuk memvalidasi data yang telah diberikan. Waktu yang dibutuhkan: 2-5 hari.

- Penilaian Kredit: BRI akan menilai kelayakan kredit Anda berdasarkan data dan informasi yang telah dikumpulkan. Waktu yang dibutuhkan: 3-7 hari.

Pencairan Dana KUR BRI 2025

Setelah pengajuan disetujui, dana KUR BRI akan dicairkan ke rekening Anda.

- Persetujuan Kredit: BRI akan memberitahukan persetujuan kredit melalui telepon atau surat. Waktu yang dibutuhkan: 1-2 hari.

- Penandatanganan Perjanjian Kredit: Anda perlu menandatangani perjanjian kredit di kantor cabang BRI. Waktu yang dibutuhkan: 1 hari.

- Pencairan Dana: Dana KUR BRI akan ditransfer ke rekening Anda setelah semua proses selesai. Waktu yang dibutuhkan: 1-3 hari.

Contoh Pengalaman Pengajuan KUR BRI (Fiktif)

Bu Ani, seorang pemilik usaha warung makan, mengajukan KUR BRI sebesar Rp 50 juta untuk mengembangkan usahanya. Setelah mempersiapkan dokumen dan proposal usaha selama kurang lebih 1 minggu, Bu Ani mengajukan permohonan ke kantor cabang BRI terdekat. Proses verifikasi data dan survey lapangan memakan waktu sekitar 10 hari. Setelah itu, Bu Ani menerima persetujuan kredit dan dana KUR BRI cair ke rekeningnya dalam waktu 2 hari setelah penandatanganan perjanjian kredit. Total waktu yang dibutuhkan Bu Ani kurang lebih 3 minggu.