Pendahuluan: KUR Paling Murah 2025

KUR Paling Murah 2025 – Mencari Kredit Usaha Rakyat (KUR) termurah di tahun 2025 sangat penting bagi para pelaku usaha mikro, kecil, dan menengah (UMKM). Bunga KUR yang rendah secara signifikan dapat memengaruhi profitabilitas bisnis dan keberlangsungan usaha. Memilih KUR dengan suku bunga kompetitif akan membantu UMKM mengalokasikan dana lebih efektif untuk pengembangan bisnis, bukan hanya untuk membayar bunga yang tinggi.

Mencari KUR Paling Murah 2025? Tentu saja, bunga rendah adalah prioritas utama. Namun, sebelum mengajukan, perlu dipahami persyaratannya. Salah satu bank yang menyediakan KUR adalah BCA, dan untuk mengetahui detail persyaratannya, Anda bisa mengunjungi halaman ini: Persyaratan KUR BCA 2025. Memahami persyaratan ini akan membantu Anda mempersiapkan diri dan meningkatkan peluang mendapatkan KUR Paling Murah 2025 dari BCA atau bank lain yang menawarkan suku bunga kompetitif.

Semoga informasi ini bermanfaat dalam pencarian KUR Anda.

KUR adalah program pembiayaan pemerintah yang bertujuan untuk meningkatkan akses permodalan bagi UMKM. Manfaatnya sangat beragam, mulai dari peningkatan modal kerja, pengembangan usaha, hingga perluasan pasar. Dengan KUR, UMKM dapat memperoleh pinjaman dengan bunga yang relatif rendah dibandingkan dengan lembaga keuangan lainnya.

Tren suku bunga KUR dalam beberapa tahun terakhir menunjukkan fluktuasi yang dipengaruhi oleh berbagai faktor ekonomi makro. Meskipun prediksi pasti untuk tahun 2025 sulit dilakukan, berdasarkan tren penurunan suku bunga acuan Bank Indonesia (BI) dalam beberapa tahun terakhir, diperkirakan suku bunga KUR akan tetap kompetitif, bahkan berpotensi mengalami penurunan. Namun, perlu diingat bahwa ini hanya proyeksi dan dapat berubah tergantung kondisi ekonomi nasional.

Beberapa faktor yang mempengaruhi suku bunga KUR antara lain suku bunga acuan Bank Indonesia, kondisi perekonomian nasional, tingkat inflasi, dan kebijakan pemerintah terkait KUR. Perubahan pada faktor-faktor tersebut akan berdampak pada besaran suku bunga yang ditawarkan oleh bank penyalur KUR.

Mencari KUR Paling Murah 2025? Perencanaan matang sangat penting. Salah satu cara untuk mempersiapkan diri adalah dengan melakukan simulasi pinjaman sebelum mengajukan. Cobalah gunakan fitur Simulasi KUR Bsi 2025 untuk memproyeksikan angsuran dan total biaya yang harus Anda tanggung. Dengan begitu, Anda bisa membandingkan penawaran dari berbagai bank dan memastikan pilihan Anda sesuai dengan kemampuan finansial.

Informasi ini akan sangat membantu Anda dalam menemukan KUR Paling Murah 2025 yang tepat.

Mari kita bahas lebih lanjut tentang bagaimana menemukan KUR termurah di tahun 2025 dan faktor-faktor yang perlu dipertimbangkan sebelum mengajukan pinjaman.

Faktor-Faktor Penentu Suku Bunga KUR

Memahami faktor-faktor yang mempengaruhi suku bunga KUR sangat penting dalam menentukan pilihan KUR yang tepat. Berikut beberapa faktor kunci yang perlu diperhatikan:

- Suku Bunga Acuan Bank Indonesia (BI Rate): BI Rate merupakan patokan utama dalam menentukan suku bunga kredit di Indonesia. Penurunan BI Rate umumnya diikuti dengan penurunan suku bunga KUR.

- Kebijakan Pemerintah: Pemerintah melalui Kementerian Koperasi dan UKM menetapkan plafon dan kebijakan terkait KUR, termasuk subsidi bunga yang dapat mempengaruhi suku bunga akhir yang diterima oleh debitur.

- Profil Risiko Debitur: Bank penyalur KUR akan melakukan penilaian risiko terhadap calon debitur. Debitur dengan profil risiko yang lebih rendah cenderung mendapatkan suku bunga yang lebih rendah.

- Besarnya Pinjaman: Besaran pinjaman juga dapat mempengaruhi suku bunga. Pinjaman dengan nominal yang lebih besar mungkin memiliki suku bunga yang sedikit lebih tinggi.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman yang lebih panjang mungkin memiliki suku bunga yang sedikit lebih tinggi dibandingkan dengan jangka waktu yang lebih pendek.

Perbandingan Suku Bunga KUR dari Berbagai Bank

Membandingkan suku bunga KUR yang ditawarkan oleh berbagai bank sangat penting untuk mendapatkan penawaran terbaik. Berikut contoh ilustrasi perbandingan (data fiktif untuk tujuan ilustrasi):

| Bank | Suku Bunga (%) | Biaya Administrasi | Tenor |

|---|---|---|---|

| Bank A | 6% | Rp 50.000 | 12 bulan |

| Bank B | 6,5% | Rp 0 | 24 bulan |

| Bank C | 7% | Rp 100.000 | 12 bulan |

Catatan: Data di atas merupakan data fiktif dan hanya untuk tujuan ilustrasi. Suku bunga aktual dapat berbeda-beda tergantung kebijakan masing-masing bank dan profil debitur.

Tips Memilih KUR Termurah

Untuk mendapatkan KUR termurah, pertimbangkan beberapa tips berikut:

- Bandingkan penawaran dari beberapa bank: Jangan hanya terpaku pada satu bank. Bandingkan suku bunga, biaya administrasi, dan persyaratan lainnya dari beberapa bank penyalur KUR.

- Perhatikan profil risiko Anda: Perbaiki profil risiko bisnis Anda agar mendapatkan suku bunga yang lebih rendah.

- Manfaatkan program subsidi bunga: Perhatikan program subsidi bunga yang ditawarkan pemerintah untuk mendapatkan suku bunga yang lebih rendah.

- Pilih tenor yang sesuai: Pilih tenor pinjaman yang sesuai dengan kemampuan Anda untuk mengembalikan pinjaman.

Faktor-Faktor yang Mempengaruhi Suku Bunga KUR

Suku bunga Kredit Usaha Rakyat (KUR) merupakan faktor penentu utama bagi keberhasilan program tersebut. Besarnya suku bunga yang dikenakan kepada debitur dipengaruhi oleh berbagai faktor, baik faktor makro ekonomi maupun kebijakan pemerintah. Memahami faktor-faktor ini penting bagi pelaku usaha untuk dapat merencanakan dan mengelola keuangan dengan lebih efektif.

Faktor Makroekonomi yang Mempengaruhi Suku Bunga KUR

Beberapa faktor makro ekonomi berpengaruh signifikan terhadap suku bunga KUR. Kondisi ekonomi secara keseluruhan, seperti inflasi, suku bunga acuan Bank Indonesia (BI Rate), dan pertumbuhan ekonomi, turut menentukan besaran suku bunga yang diterapkan oleh bank penyalur KUR. Inflasi yang tinggi misalnya, akan mendorong bank untuk menaikkan suku bunga KUR guna melindungi diri dari risiko kerugian akibat penurunan daya beli rupiah. Begitu pula dengan BI Rate yang tinggi, akan berdampak pada peningkatan suku bunga KUR karena bank juga akan menyesuaikan biaya pendanaan mereka.

Mencari KUR Paling Murah 2025? Perlu diingat bahwa suku bunga kompetitif sangat dipengaruhi oleh berbagai faktor. Salah satu opsi yang bisa Anda pertimbangkan adalah KUR BRI dengan plafon 30 juta. Untuk informasi lebih detail mengenai skema pembiayaan ini, silahkan kunjungi halaman KUR BRI 30 Juta 2025 untuk melihat detail suku bunga dan persyaratannya. Dengan membandingkan berbagai penawaran, Anda dapat menentukan KUR Paling Murah 2025 yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Pengaruh Kebijakan Pemerintah terhadap Suku Bunga KUR

Pemerintah memiliki peran penting dalam menentukan besaran suku bunga KUR. Melalui berbagai kebijakan fiskal dan moneter, pemerintah dapat mempengaruhi suku bunga KUR agar tetap kompetitif dan terjangkau bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Subsidi bunga yang diberikan pemerintah misalnya, bertujuan untuk menekan suku bunga KUR agar lebih rendah dari suku bunga pasar. Selain itu, pemerintah juga dapat menetapkan plafon KUR dan persyaratan penyalurannya, yang secara tidak langsung juga mempengaruhi suku bunga yang diterapkan.

Perbandingan Suku Bunga KUR di Beberapa Bank, KUR Paling Murah 2025

Suku bunga KUR dapat bervariasi antar bank. Perbedaan ini dipengaruhi oleh beberapa faktor, termasuk strategi bisnis masing-masing bank, profil risiko debitur, dan kemampuan bank dalam mengelola risiko kredit. Oleh karena itu, penting bagi pelaku usaha untuk membandingkan suku bunga KUR yang ditawarkan oleh beberapa bank sebelum memutuskan untuk mengajukan pinjaman.

Tabel Perbandingan Suku Bunga KUR

| Bank | Jenis KUR | Suku Bunga (%)* | Persyaratan Umum |

|---|---|---|---|

| Bank A | KUR Mikro | 6 | Memiliki usaha produktif, memenuhi persyaratan administrasi |

| Bank B | KUR Kecil | 7 | Memiliki usaha produktif, memiliki agunan, memenuhi persyaratan administrasi |

| Bank C | KUR Mikro | 6.5 | Memiliki usaha produktif, memiliki rekening di bank, memenuhi persyaratan administrasi |

| Bank D | KUR Super Mikro | 3 | Memiliki usaha produktif, memenuhi persyaratan administrasi yang lebih mudah |

*Suku bunga dapat berubah sewaktu-waktu. Informasi ini bersifat ilustrasi dan perlu diverifikasi langsung ke bank terkait.

Visualisasi Faktor-Faktor yang Mempengaruhi Suku Bunga KUR

Grafik batang dapat digunakan untuk memvisualisasikan pengaruh berbagai faktor terhadap suku bunga KUR. Sumbu X dapat menampilkan faktor-faktor seperti inflasi, BI Rate, kebijakan pemerintah (subsidi bunga), dan persaingan antar bank. Sumbu Y akan menunjukkan besarnya pengaruh masing-masing faktor terhadap suku bunga. Grafik ini akan menunjukkan secara visual faktor mana yang memiliki pengaruh paling dominan terhadap suku bunga KUR. Sebagai contoh, jika subsidi pemerintah cukup besar, batang grafik untuk “kebijakan pemerintah” akan lebih tinggi dibandingkan dengan batang grafik faktor lainnya, menunjukkan pengaruhnya yang signifikan dalam menekan suku bunga.

Persyaratan dan Prosedur Pengajuan KUR

Mengajukan Kredit Usaha Rakyat (KUR) membutuhkan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Proses ini, meskipun terlihat rumit, dapat disederhanakan dengan persiapan yang matang. Berikut ini penjelasan detail mengenai persyaratan dan langkah-langkah pengajuan KUR di berbagai bank.

Persyaratan Umum Pengajuan KUR

Persyaratan umum pengajuan KUR bervariasi antar bank, namun beberapa persyaratan umum biasanya meliputi kepemilikan usaha yang sudah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), dan memiliki Kartu Keluarga (KK). Selain itu, pelaku usaha juga biasanya perlu menunjukkan bukti kepemilikan usaha, seperti Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU). Beberapa bank juga mungkin meminta bukti keuangan usaha, seperti laporan keuangan sederhana atau bukti transaksi.

Prosedur Pengajuan KUR Secara Detail

Proses pengajuan KUR umumnya terdiri dari beberapa langkah. Mulai dari mempersiapkan dokumen yang dibutuhkan, melakukan pendaftaran, menyerahkan berkas, hingga menunggu proses verifikasi dan pencairan dana. Setiap bank mungkin memiliki sedikit perbedaan dalam alur prosesnya, namun secara umum langkah-langkahnya relatif sama.

- Persiapan Dokumen: Kumpulkan seluruh dokumen persyaratan yang dibutuhkan sesuai dengan ketentuan bank yang dipilih.

- Pendaftaran: Daftar melalui kantor cabang bank yang dipilih, atau melalui aplikasi online jika tersedia.

- Pengajuan Kredit: Ajukan permohonan kredit dengan melengkapi formulir pengajuan dan menyerahkan dokumen pendukung.

- Verifikasi dan Survei: Pihak bank akan melakukan verifikasi data dan survei ke lokasi usaha pemohon.

- Pencairan Dana: Setelah proses verifikasi dan persetujuan, dana KUR akan dicairkan ke rekening pemohon.

Daftar Persyaratan Dokumen KUR

Dokumen yang dibutuhkan untuk pengajuan KUR bervariasi tergantung pada jenis KUR dan kebijakan masing-masing bank. Namun, beberapa dokumen umum yang sering dibutuhkan antara lain:

- Fotokopi KTP dan KK

- Fotokopi Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU)

- Fotocopy NPWP

- Proposal usaha

- Laporan keuangan usaha (jika diperlukan)

- Bukti kepemilikan tempat usaha (seperti sertifikat tanah atau bukti sewa)

Tips dan Trik Agar Pengajuan KUR Lebih Mudah Diterima: Pastikan laporan keuangan usaha akurat dan terorganisir dengan baik. Persiapkan proposal usaha yang jelas dan detail, menunjukkan potensi bisnis yang baik dan rencana pengelolaan keuangan yang terukur. Berkomunikasi dengan baik dan jujur dengan petugas bank selama proses pengajuan.

Hal-Hal yang Perlu Dihindari Saat Mengajukan KUR: Jangan memberikan informasi yang tidak akurat atau palsu. Hindari menyembunyikan informasi penting mengenai keuangan usaha. Pastikan untuk memenuhi semua persyaratan yang telah ditetapkan oleh bank.

Perbandingan KUR di Berbagai Bank dan Lembaga Keuangan

Memilih KUR yang tepat memerlukan perbandingan menyeluruh antar berbagai penawaran dari bank dan lembaga keuangan. Faktor-faktor seperti suku bunga, plafon kredit, jangka waktu, dan persyaratan perlu dipertimbangkan dengan cermat untuk memastikan Anda mendapatkan skema pembiayaan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Berikut ini perbandingan beberapa program KUR yang tersedia di pasaran.

Mencari KUR Paling Murah 2025? Perencanaan matang sangat penting. Salah satu bank yang selalu menjadi pertimbangan adalah BRI, dengan suku bunga kompetitif. Untuk informasi lebih detail mengenai penawaran mereka, silahkan cek langsung KUR BRI Tahun 2025 untuk membandingkan. Dengan begitu, Anda dapat menentukan pilihan terbaik dalam mengejar KUR Paling Murah 2025 yang sesuai kebutuhan usaha Anda.

Tabel Perbandingan Program KUR

Tabel berikut memberikan gambaran umum perbandingan beberapa program KUR. Perlu diingat bahwa suku bunga, plafon, dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari bank atau lembaga keuangan terkait.

Mencari KUR Paling Murah 2025? Perencanaan keuangan yang matang sangat penting. Salah satu bank yang kerap menjadi pilihan adalah BRI, yang menawarkan berbagai plafon pinjaman. Jika Anda berencana mengajukan pinjaman hingga 150 juta, silahkan cek detailnya di Tabel KUR BRI 2025 150 Juta untuk membandingkan suku bunga dan persyaratannya. Informasi ini akan membantu Anda dalam menentukan apakah KUR BRI ini sesuai dengan kebutuhan dan kriteria KUR Paling Murah 2025 yang Anda cari.

Dengan perbandingan yang tepat, Anda dapat memperoleh pinjaman dengan suku bunga terendah.

| Bank/Lembaga Keuangan | Suku Bunga (%) | Plafon Kredit (Rp) | Jangka Waktu (Bulan) |

|---|---|---|---|

| Bank A | 6 – 9 | 50.000.000 – 500.000.000 | 12 – 60 |

| Bank B | 7 – 10 | 25.000.000 – 250.000.000 | 12 – 48 |

| Bank C | 6,5 – 9,5 | 10.000.000 – 100.000.000 | 6 – 36 |

| Lembaga Keuangan X | 7,5 – 11 | 20.000.000 – 200.000.000 | 12 – 60 |

Kelebihan dan Kekurangan Program KUR

Setiap program KUR memiliki kelebihan dan kekurangan yang perlu dipertimbangkan. Pemahaman yang baik mengenai hal ini akan membantu Anda dalam pengambilan keputusan yang tepat.

- Bank A: Kelebihannya adalah plafon kredit yang tinggi dan jangka waktu yang fleksibel. Kekurangannya adalah persyaratan yang mungkin lebih ketat.

- Bank B: Kelebihannya adalah proses pengajuan yang relatif mudah. Kekurangannya adalah suku bunga yang cenderung lebih tinggi dibandingkan beberapa bank lain.

- Bank C: Kelebihannya adalah suku bunga yang kompetitif untuk plafon kredit tertentu. Kekurangannya adalah plafon kredit yang lebih rendah dibandingkan beberapa bank lain.

- Lembaga Keuangan X: Kelebihannya adalah fleksibilitas dalam jangka waktu pinjaman. Kekurangannya adalah suku bunga yang cenderung lebih tinggi dan persyaratan administrasi yang lebih kompleks.

Poin Penting dalam Memilih Program KUR

Berikut beberapa poin penting yang perlu dipertimbangkan saat memilih program KUR:

- Suku Bunga: Pilihlah KUR dengan suku bunga terendah yang sesuai dengan kemampuan Anda.

- Plafon Kredit: Pastikan plafon kredit mencukupi kebutuhan Anda.

- Jangka Waktu: Pilih jangka waktu yang memungkinkan Anda untuk membayar cicilan dengan nyaman.

- Persyaratan: Pastikan Anda memenuhi semua persyaratan yang ditetapkan oleh bank atau lembaga keuangan.

- Biaya Administrasi: Perhatikan biaya administrasi dan biaya lainnya yang mungkin dikenakan.

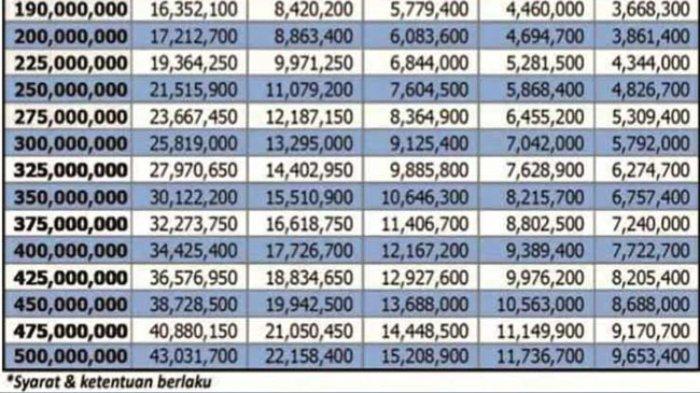

Simulasi Perhitungan Cicilan KUR

Berikut ilustrasi simulasi perhitungan cicilan KUR dengan asumsi pinjaman sebesar Rp 50.000.000 dan jangka waktu 36 bulan:

- Suku Bunga 7%: Cicilan bulanan diperkirakan sekitar Rp 1.600.000. Ini merupakan perkiraan dan angka sebenarnya dapat berbeda tergantung metode perhitungan yang digunakan oleh bank.

- Suku Bunga 9%: Cicilan bulanan diperkirakan sekitar Rp 1.700.000. Perbedaan suku bunga sebesar 2% dapat memberikan dampak yang cukup signifikan terhadap total cicilan yang harus dibayarkan.

Perlu diingat bahwa simulasi ini hanya sebagai gambaran umum. Untuk perhitungan yang akurat, konsultasikan langsung dengan bank atau lembaga keuangan terkait.

Tips Memilih KUR yang Tepat

Memilih Kredit Usaha Rakyat (KUR) yang tepat sangat penting untuk keberhasilan bisnis Anda. KUR yang sesuai dengan kebutuhan dan kemampuan finansial akan membantu perkembangan usaha, sedangkan KUR yang salah justru bisa menjadi beban. Oleh karena itu, perencanaan dan perbandingan yang matang sangat diperlukan sebelum mengajukan permohonan.

Perbandingan Suku Bunga dan Biaya-biaya Lainnya

Suku bunga merupakan faktor penentu utama biaya KUR. Jangan hanya terpaku pada suku bunga terendah yang ditawarkan, tetapi bandingkan juga biaya-biaya administrasi, provisi, asuransi, dan biaya lainnya yang mungkin dikenakan. Perbedaan kecil dalam suku bunga bisa berdampak signifikan pada total biaya yang harus dibayarkan dalam jangka panjang. Lakukan riset dan bandingkan penawaran dari beberapa bank atau lembaga penyalur KUR untuk menemukan opsi terbaik.

Cara Menghitung Total Biaya KUR

Menghitung total biaya KUR memerlukan pemahaman tentang komponen biaya yang terlibat. Rumus dasar perhitungannya adalah total pinjaman + (total pinjaman x suku bunga) + biaya administrasi + biaya provisi + biaya asuransi. Sebagai contoh, jika Anda meminjam Rp 100 juta dengan suku bunga 6% per tahun selama 5 tahun, dan biaya administrasi Rp 500.000, provisi 1%, dan asuransi 0.5%, maka perkiraan total biaya yang harus dibayar adalah Rp 131.000.000. Ingatlah bahwa ini adalah perhitungan sederhana dan mungkin ada biaya lain yang perlu dipertimbangkan tergantung pada kebijakan masing-masing bank.

Poin-poin Penting Sebelum Mengajukan KUR

- Tentukan Kebutuhan Dana: Hitung secara detail kebutuhan dana usaha Anda. Jangan mengajukan pinjaman melebihi kebutuhan agar tidak terbebani cicilan.

- Jangka Waktu Angsuran: Pilih jangka waktu angsuran yang sesuai dengan kemampuan keuangan Anda. Jangka waktu yang lebih pendek akan mengurangi total bunga yang dibayarkan, tetapi angsuran bulanan akan lebih besar. Sebaliknya, jangka waktu yang lebih panjang akan mengurangi beban angsuran bulanan, tetapi total bunga yang dibayarkan akan lebih tinggi.

- Kemampuan Pengembalian: Pastikan Anda memiliki rencana bisnis yang matang dan proyeksi keuangan yang realistis untuk memastikan kemampuan mengembalikan pinjaman tepat waktu.

- Syarat dan Ketentuan: Pahami dengan baik syarat dan ketentuan yang berlaku dari masing-masing bank atau lembaga penyalur KUR. Pastikan Anda memenuhi semua persyaratan sebelum mengajukan permohonan.

- Riwayat Kredit: Riwayat kredit yang baik akan meningkatkan peluang Anda untuk mendapatkan persetujuan KUR.

Contoh Kasus Pemilihan KUR

Bu Ani, pemilik usaha warung makan, membutuhkan tambahan modal Rp 50 juta untuk membeli peralatan dapur baru. Ia membandingkan penawaran KUR dari dua bank. Bank A menawarkan suku bunga 6% per tahun dengan biaya administrasi Rp 200.000, sedangkan Bank B menawarkan suku bunga 7% per tahun dengan biaya administrasi Rp 100.000. Setelah menghitung total biaya, Bu Ani memilih Bank A karena total biaya yang harus dibayarkan lebih rendah meskipun suku bunganya sedikit lebih tinggi. Keputusan ini juga mempertimbangkan kemampuan Bu Ani dalam membayar angsuran bulanan sesuai jangka waktu yang ditawarkan Bank A.

Pertanyaan Umum Seputar KUR Paling Murah 2025

Memilih KUR yang tepat dan termurah membutuhkan pemahaman yang baik. Berikut ini penjelasan beberapa pertanyaan umum yang sering diajukan terkait KUR paling murah di tahun 2025. Informasi ini bertujuan untuk memberikan gambaran umum dan sebaiknya dikonfirmasi kembali dengan bank terkait sebelum mengambil keputusan.

Jenis KUR yang Tersedia

Secara umum, KUR dibagi menjadi beberapa jenis berdasarkan sektor usaha dan plafon pinjaman. Terdapat KUR Mikro, KUR Kecil, dan KUR Menengah. Perbedaannya terletak pada besarnya plafon pinjaman dan persyaratan yang dibutuhkan. Masing-masing jenis KUR ini juga dapat memiliki skema bunga yang berbeda-beda, tergantung kebijakan bank penyalur dan program pemerintah yang berlaku. Selain itu, beberapa bank juga mungkin menawarkan produk KUR dengan spesifikasi tambahan, seperti KUR khusus perempuan atau KUR untuk sektor usaha tertentu.

Cara Menghitung Cicilan KUR

Menghitung cicilan KUR dapat dilakukan dengan beberapa metode, salah satunya menggunakan rumus anuitas. Namun, perhitungan yang akurat dan terperinci sebaiknya dilakukan oleh petugas bank. Umumnya, bank penyalur KUR akan memberikan simulasi cicilan berdasarkan besarnya pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. Simulasi ini akan menunjukkan besarnya cicilan bulanan yang harus dibayarkan selama masa pinjaman. Faktor-faktor seperti biaya administrasi dan asuransi juga dapat mempengaruhi jumlah cicilan keseluruhan.

Pengajuan KUR yang Ditolak

Penolakan pengajuan KUR dapat disebabkan oleh beberapa faktor, antara lain riwayat kredit yang buruk, kelengkapan dokumen yang kurang, atau usaha yang dinilai tidak layak. Jika pengajuan ditolak, sebaiknya tanyakan langsung kepada pihak bank terkait alasan penolakan tersebut. Hal ini penting untuk mengetahui kekurangan yang perlu diperbaiki agar pengajuan berikutnya dapat diterima. Beberapa bank juga menawarkan layanan konsultasi untuk membantu calon debitur dalam mempersiapkan persyaratan pengajuan KUR.

Perbedaan KUR Mikro, Kecil, dan Menengah

Perbedaan utama ketiga jenis KUR ini terletak pada plafon pinjaman dan skala usaha. KUR Mikro ditujukan untuk usaha mikro dengan plafon pinjaman yang lebih kecil. KUR Kecil memiliki plafon yang lebih besar dan ditujukan untuk usaha kecil. Sementara KUR Menengah diperuntukkan bagi usaha menengah dengan plafon pinjaman terbesar. Selain itu, persyaratan administrasi dan dokumen pendukung juga dapat berbeda-beda untuk masing-masing jenis KUR. Setiap jenis KUR juga mungkin memiliki suku bunga yang berbeda, meskipun secara umum pemerintah menetapkan batas atas suku bunga KUR.

Sumber Informasi Lebih Lanjut tentang KUR

Informasi lengkap dan terbaru mengenai KUR dapat diperoleh langsung dari bank penyalur KUR, website resmi Kementerian Koperasi dan UKM, atau melalui lembaga-lembaga terkait lainnya. Sangat disarankan untuk mengunjungi langsung kantor cabang bank terdekat atau menghubungi layanan pelanggan mereka untuk mendapatkan informasi yang paling akurat dan sesuai dengan kebutuhan Anda. Jangan ragu untuk bertanya secara detail mengenai persyaratan, prosedur, dan simulasi cicilan KUR sebelum mengajukan pinjaman.