Bunga Pinjaman Non KUR BRI 2025

Bunga Pinjaman Non KUR BRI 2025 – Pinjaman non KUR BRI menawarkan alternatif pembiayaan bagi individu dan bisnis yang tidak memenuhi syarat atau tidak tertarik dengan skema Kredit Usaha Rakyat (KUR). Pada tahun 2025, diperkirakan bunga pinjaman non KUR BRI akan tetap kompetitif, namun tetap bergantung pada beberapa faktor seperti suku bunga acuan Bank Indonesia dan profil risiko debitur. Berikut informasi lebih lanjut mengenai bunga pinjaman non KUR BRI di tahun 2025.

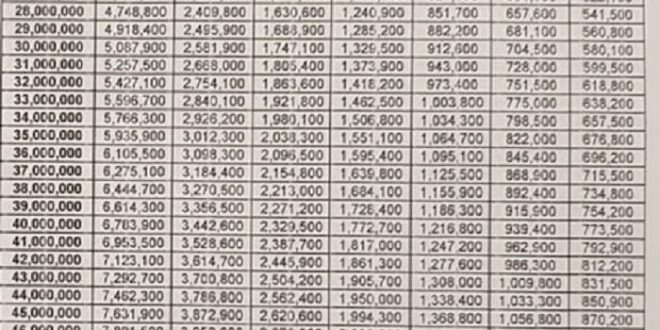

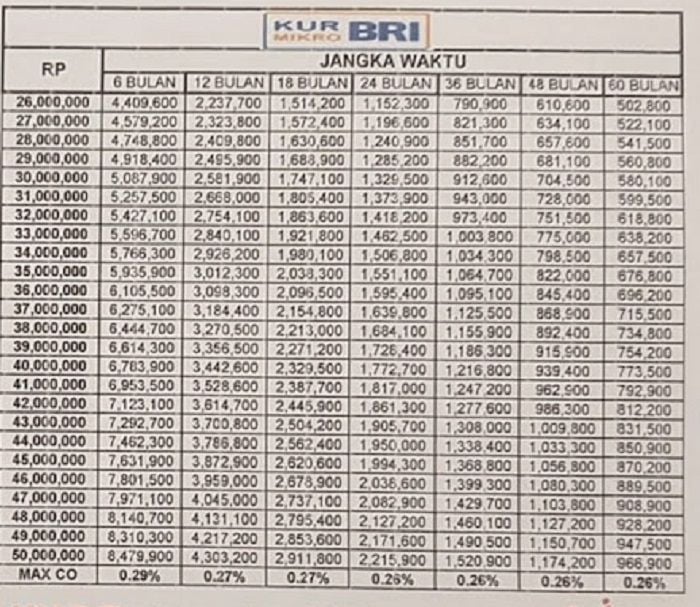

Bunga pinjaman Non KUR BRI 2025 memang bervariasi, tergantung jenis pinjaman dan kebijakan bank. Namun, sebagai perbandingan, Anda bisa melihat besaran bunga yang ditawarkan pada program KUR BRI 20 Juta 2025 sebagai salah satu acuan. Meskipun berbeda jenis pinjaman, informasi suku bunga KUR tersebut bisa memberikan gambaran umum tentang tren suku bunga di BRI. Dengan demikian, Anda dapat memperkirakan kisaran bunga yang mungkin berlaku untuk pinjaman Non KUR BRI 2025 yang Anda butuhkan.

Selalu pastikan untuk berkonsultasi langsung dengan pihak BRI untuk informasi terkini dan detail bunga yang akurat.

Jenis-jenis Bunga Pinjaman Non KUR BRI 2025

BRI menawarkan beragam produk pinjaman non KUR dengan suku bunga yang bervariasi, disesuaikan dengan jenis pinjaman dan profil debitur. Beberapa contohnya termasuk Kredit Multiguna, Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Investasi. Suku bunga masing-masing produk berbeda dan akan diinformasikan secara detail saat proses pengajuan.

Persyaratan Umum Pengajuan Pinjaman Non KUR BRI

Persyaratan pengajuan pinjaman non KUR BRI umumnya meliputi persyaratan administrasi seperti KTP, Kartu Keluarga, slip gaji atau bukti penghasilan, dan dokumen pendukung lainnya yang relevan dengan jenis pinjaman yang diajukan. Syarat-syarat spesifik akan bervariasi tergantung jenis pinjaman yang dipilih. Umumnya, persyaratan ini bertujuan untuk menilai kemampuan dan kelayakan debitur dalam mengembalikan pinjaman.

Perbedaan Bunga Pinjaman Non KUR BRI dengan KUR BRI

Perbedaan utama antara bunga pinjaman non KUR BRI dan KUR BRI terletak pada tujuan pinjaman dan suku bunganya. KUR BRI dirancang khusus untuk usaha mikro, kecil, dan menengah (UMKM) dengan suku bunga yang relatif lebih rendah dan persyaratan yang lebih mudah dipenuhi. Pinjaman non KUR BRI memiliki cakupan yang lebih luas, mencakup berbagai kebutuhan finansial, dengan suku bunga yang umumnya lebih tinggi karena mempertimbangkan faktor risiko yang lebih beragam.

Perbandingan Bunga Pinjaman Non KUR BRI dengan Bank Lain

Berikut perbandingan ilustrasi suku bunga pinjaman non KUR BRI dengan beberapa bank lain. Perlu diingat bahwa suku bunga ini dapat berubah sewaktu-waktu dan merupakan gambaran umum saja. Untuk informasi terkini, sebaiknya menghubungi langsung bank terkait.

Membandingkan bunga pinjaman Non KUR BRI 2025 dengan alternatif lain tentu penting. Salah satu pilihan yang bisa Anda pertimbangkan adalah Kredit Usaha Rakyat (KUR) dari BPD Jateng. Untuk melihat simulasi angsuran dan suku bunganya, Anda bisa melihat Tabel KUR Bpd Jateng 2025 yang menyediakan informasi lengkap. Dengan membandingkan data tersebut, Anda dapat memilih skema pembiayaan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait bunga pinjaman Non KUR BRI 2025.

| Nama Bank | Jenis Pinjaman | Suku Bunga (%) | Tenor (Bulan) | Persyaratan |

|---|---|---|---|---|

| BRI | Kredit Multiguna | 12 – 18 | 12 – 60 | KTP, KK, Slip Gaji |

| Bank Mandiri | Kredit Multiguna | 11 – 17 | 12 – 48 | KTP, KK, Slip Gaji, SK Kerja |

| BCA | Kredit Multiguna | 10 – 16 | 6 – 36 | KTP, KK, Slip Gaji, Rekening Tabungan |

| BNI | Kredit Multiguna | 13 – 19 | 24 – 60 | KTP, KK, Slip Gaji, Surat Keterangan Kerja |

Pengaruh Suku Bunga Acuan Bank Indonesia terhadap Bunga Pinjaman Non KUR BRI

Suku bunga acuan Bank Indonesia (BI 7-Day Reverse Repo Rate) memiliki pengaruh signifikan terhadap suku bunga pinjaman non KUR BRI. Ketika suku bunga acuan naik, umumnya bank akan menaikkan suku bunga pinjamannya untuk menjaga profitabilitas. Sebaliknya, jika suku bunga acuan turun, bank cenderung menurunkan suku bunga pinjaman. Oleh karena itu, perubahan suku bunga acuan BI perlu diperhatikan sebagai indikator tren suku bunga pinjaman di masa mendatang.

Prosedur Pengajuan Pinjaman Non KUR BRI 2025

Mengajukan pinjaman non KUR BRI di tahun 2025 dapat dilakukan melalui dua jalur, yaitu secara online dan offline. Prosesnya relatif mudah, namun memerlukan persiapan dokumen yang lengkap dan akurat. Berikut uraian detail prosedur pengajuan pinjaman non KUR BRI.

Langkah-langkah Pengajuan Pinjaman Non KUR BRI Secara Online dan Offline

Baik pengajuan online maupun offline, prosesnya memiliki kesamaan dalam hal persyaratan dokumen. Perbedaan utama terletak pada metode pengiriman berkas dan interaksi dengan petugas BRI. Pengajuan online menawarkan kemudahan akses dan kecepatan proses, sementara pengajuan offline memberikan kesempatan untuk konsultasi langsung dengan petugas BRI.

Bunga pinjaman Non KUR BRI 2025 memang menarik perhatian, namun perlu diingat bahwa suku bunganya bisa berbeda dengan KUR. Untuk memahami lebih lanjut tentang besaran bunga dan persyaratan pinjaman yang lebih detail, ada baiknya Anda melihat informasi lengkap mengenai Ketentuan KUR 2025 sebagai perbandingan. Dengan begitu, Anda dapat membandingkan dan memilih produk pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Kembali ke pembahasan Bunga Pinjaman Non KUR BRI 2025, perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk mendapatkan informasi terkini dan akurat.

- Pengajuan Online: Biasanya diawali dengan mengunjungi website resmi BRI atau aplikasi BRImo. Selanjutnya, calon debitur perlu mendaftar akun, mengisi formulir aplikasi pinjaman secara digital, mengunggah dokumen persyaratan, dan memantau status pengajuan melalui platform tersebut.

- Pengajuan Offline: Calon debitur perlu mengunjungi cabang BRI terdekat. Setelah itu, calon debitur akan mendapatkan formulir aplikasi dan dibimbing oleh petugas BRI untuk melengkapi data dan menyerahkan dokumen persyaratan secara langsung.

Dokumen yang Dibutuhkan untuk Mengajukan Pinjaman Non KUR BRI

Dokumen yang dibutuhkan untuk pengajuan pinjaman non KUR BRI bertujuan untuk memverifikasi identitas, kelayakan, dan kemampuan calon debitur dalam melunasi pinjaman. Kelengkapan dokumen akan mempercepat proses persetujuan.

- KTP

- Kartu Keluarga

- Surat Keterangan Kerja/Usaha

- Slip Gaji (jika karyawan)

- Laporan Keuangan (jika wiraswasta)

- Surat Pernyataan Kepemilikan Aset (jika ada)

- Dokumen pendukung lainnya (sesuai kebijakan BRI)

Proses Verifikasi dan Persetujuan Pinjaman Non KUR BRI

Setelah dokumen diajukan, BRI akan melakukan proses verifikasi dan penilaian kelayakan. Proses ini melibatkan pengecekan data dan riwayat kredit calon debitur. Lama proses verifikasi bervariasi tergantung pada kompleksitas pengajuan dan kebijakan BRI.

Proses verifikasi meliputi pengecekan identitas, verifikasi data keuangan, dan penilaian risiko kredit. Setelah verifikasi selesai, BRI akan memberikan keputusan persetujuan atau penolakan pinjaman. Jika disetujui, calon debitur akan menerima informasi terkait besaran pinjaman, suku bunga, dan jangka waktu pelunasan.

Alur Proses Pengajuan Pinjaman Non KUR BRI

Berikut alur proses pengajuan pinjaman non KUR BRI yang digambarkan secara sederhana:

- Calon debitur mempersiapkan dokumen yang dibutuhkan.

- Calon debitur mengajukan pinjaman (online atau offline).

- BRI melakukan verifikasi dokumen dan data calon debitur.

- BRI melakukan analisis kelayakan dan penilaian risiko.

- BRI memberikan keputusan persetujuan atau penolakan.

- Jika disetujui, calon debitur menandatangani perjanjian kredit.

- Dana pinjaman dicairkan ke rekening calon debitur.

Contoh Pengisian Formulir Aplikasi Pinjaman Non KUR BRI, Bunga Pinjaman Non KUR BRI 2025

Formulir aplikasi pinjaman non KUR BRI bervariasi tergantung jenis pinjaman dan metode pengajuan. Secara umum, formulir tersebut akan meminta data pribadi, data pekerjaan/usaha, informasi keuangan, dan tujuan penggunaan pinjaman. Contoh pengisian formulir dapat dilihat langsung di cabang BRI atau di platform online BRI.

Sebagai contoh, bagian data pribadi akan meminta informasi seperti nama lengkap, nomor KTP, alamat, nomor telepon, dan lain sebagainya. Sementara bagian data pekerjaan/usaha akan meminta informasi terkait jenis pekerjaan, penghasilan, dan lama bekerja. Informasi keuangan akan meliputi jumlah pinjaman yang diajukan, jangka waktu pelunasan, dan sumber dana untuk pelunasan.

Membandingkan bunga pinjaman Non KUR BRI 2025 dengan opsi lain tentu penting. Salah satu alternatif yang bisa dipertimbangkan adalah Kredit KUR BSI 2025, yang informasinya dapat Anda akses di sini: Kredit KUR Bsi 2025. Memahami suku bunga dan persyaratan masing-masing produk kredit sangat krusial sebelum memutuskan, karena perbedaannya bisa signifikan dalam jangka panjang. Dengan demikian, perencanaan keuangan yang matang terkait bunga pinjaman Non KUR BRI 2025 akan lebih efektif jika mempertimbangkan berbagai pilihan, termasuk mengeksplorasi kemungkinan lain seperti yang ditawarkan oleh BSI.

Biaya dan Syarat Pinjaman Non KUR BRI 2025

Memutuskan untuk mengajukan pinjaman non KUR BRI di tahun 2025? Memahami biaya dan persyaratan yang berlaku sangat penting untuk memastikan proses pengajuan berjalan lancar dan sesuai dengan kemampuan finansial Anda. Berikut ini rincian biaya, persyaratan, dan perbandingan untuk beberapa jenis pinjaman non KUR BRI.

Rincian Biaya Pinjaman Non KUR BRI

Biaya pinjaman non KUR BRI terdiri dari beberapa komponen. Besarannya dapat bervariasi tergantung jenis pinjaman, jumlah pinjaman, dan tenor (jangka waktu pinjaman). Komponen biaya tersebut umumnya meliputi:

- Biaya Administrasi: Biaya ini dikenakan di awal proses pengajuan pinjaman sebagai biaya pemrosesan administrasi. Besarannya bervariasi, umumnya berupa persentase tertentu dari jumlah pinjaman atau besaran tetap.

- Suku Bunga: Merupakan biaya utama pinjaman yang dihitung berdasarkan jumlah pinjaman, tenor, dan suku bunga yang berlaku. Suku bunga ini biasanya bersifat tetap atau mengambang (floating).

- Denda Keterlambatan: Denda ini akan dikenakan jika Anda terlambat membayar cicilan. Besaran denda umumnya dihitung berdasarkan persentase dari cicilan yang terlambat atau besaran tetap per hari keterlambatan.

- Asuransi (opsional): Beberapa jenis pinjaman mungkin menawarkan asuransi pinjaman yang dapat melindungi Anda dari risiko tertentu, seperti kematian atau cacat tetap. Asuransi ini biasanya bersifat opsional dan dikenakan biaya tambahan.

Persyaratan Penghasilan Minimum dan Agunan

Persyaratan penghasilan minimum dan agunan untuk pinjaman non KUR BRI bervariasi tergantung jenis pinjaman dan jumlah pinjaman yang diajukan. Semakin besar jumlah pinjaman yang diajukan, umumnya semakin tinggi persyaratan penghasilan minimum dan agunan yang dibutuhkan. Beberapa jenis agunan yang mungkin diterima antara lain sertifikat tanah, BPKB kendaraan bermotor, dan jaminan lainnya yang disetujui oleh BRI.

Membandingkan bunga pinjaman Non KUR BRI 2025 dengan produk lain tentu penting. Sebagai pertimbangan, Anda bisa melihat simulasi angsuran di KUR BNI 2025 Tabel Angsuran untuk membandingkan suku bunga dan skema pembayarannya. Informasi ini membantu Anda mempertimbangkan pilihan terbaik sesuai kebutuhan, sebelum memutuskan untuk mengajukan pinjaman Non KUR BRI 2025. Dengan perencanaan yang matang, mendapatkan pinjaman yang sesuai menjadi lebih mudah.

Perbandingan Persyaratan Berbagai Jenis Pinjaman Non KUR BRI

| Jenis Pinjaman | Persyaratan Penghasilan Minimum (estimasi) | Jenis Agunan yang Diterima |

|---|---|---|

| Pinjaman Modal Kerja | Rp 3.000.000 – Rp 5.000.000 per bulan (estimasi, tergantung jumlah pinjaman) | Agunan bergerak (persediaan barang), surat berharga, jaminan lainnya |

| Pinjaman Investasi | Rp 5.000.000 – Rp 10.000.000 per bulan (estimasi, tergantung jumlah pinjaman dan proyek) | Tanah dan bangunan, mesin dan peralatan, jaminan lainnya |

| Pinjaman Konsumsi | Rp 2.000.000 – Rp 3.000.000 per bulan (estimasi, tergantung jumlah pinjaman) | Slip gaji, rekening koran, jaminan lainnya |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda berdasarkan kebijakan BRI dan penilaian kelayakan debitur.

Ringkasan Poin Penting Biaya dan Syarat Pinjaman

- Biaya meliputi biaya administrasi, suku bunga, denda keterlambatan, dan asuransi (opsional).

- Persyaratan penghasilan minimum dan agunan bervariasi tergantung jenis dan jumlah pinjaman.

- Jenis agunan yang diterima meliputi sertifikat tanah, BPKB kendaraan, dan jaminan lainnya.

- Perlu konsultasi langsung ke BRI untuk informasi terkini dan detail persyaratan.

Contoh Perhitungan Cicilan Pinjaman

Berikut contoh perhitungan cicilan dengan asumsi suku bunga tetap 12% per tahun:

| Jumlah Pinjaman | Tenor (Bulan) | Cicilan Per Bulan (Estimasi) |

|---|---|---|

| Rp 50.000.000 | 12 | Rp 4.470.000 |

| Rp 50.000.000 | 24 | Rp 2.390.000 |

| Rp 100.000.000 | 36 | Rp 3.580.000 |

Catatan: Perhitungan ini merupakan estimasi dan dapat berbeda dengan perhitungan aktual dari BRI. Suku bunga dan biaya lainnya dapat berubah sewaktu-waktu.

Tips dan Strategi Mendapatkan Pinjaman Non KUR BRI 2025: Bunga Pinjaman Non KUR BRI 2025

Mendapatkan pinjaman non KUR BRI membutuhkan perencanaan dan persiapan yang matang. Keberhasilan pengajuan pinjaman sangat bergantung pada beberapa faktor, termasuk riwayat kredit, kelengkapan dokumen, dan pemahaman akan persyaratan yang berlaku. Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk meningkatkan peluang persetujuan pinjaman Anda.

Persiapan Dokumen dan Informasi

Kelengkapan dokumen merupakan kunci utama dalam proses pengajuan pinjaman. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan. Pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan sesuai dengan jenis pinjaman yang diajukan. Proses ini akan jauh lebih efisien jika Anda telah mengorganisir semua dokumen dengan rapi dan mudah diakses.

- Siapkan fotokopi KTP, Kartu Keluarga, dan dokumen pendukung lainnya sesuai persyaratan BRI.

- Jika mengajukan pinjaman untuk usaha, siapkan dokumen legalitas usaha seperti SIUP, TDP, atau izin usaha lainnya.

- Pastikan laporan keuangan usaha Anda lengkap dan akurat, jika diperlukan.

- Persiapkan surat keterangan penghasilan (jika diperlukan).

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik menunjukkan kredibilitas Anda sebagai peminjam. BRI akan mengevaluasi riwayat kredit Anda untuk menilai kemampuan Anda dalam membayar cicilan tepat waktu. Sebuah riwayat kredit yang bersih dan konsisten akan sangat meningkatkan peluang persetujuan pinjaman Anda.

- Bayar semua tagihan tepat waktu, termasuk kartu kredit dan pinjaman lainnya.

- Hindari memiliki banyak pinjaman yang berpotensi membebani keuangan Anda.

- Pantau secara berkala riwayat kredit Anda melalui layanan yang tersedia.

Pertanyaan yang Perlu Diajukan kepada Petugas BRI

Sebelum mengajukan pinjaman, ada baiknya Anda bertanya kepada petugas BRI untuk memastikan pemahaman yang sama tentang persyaratan dan proses pinjaman. Bertanya menunjukkan inisiatif dan komitmen Anda dalam proses pengajuan.

- Tanyakan secara detail mengenai persyaratan dan dokumen yang dibutuhkan.

- Ketahui besaran suku bunga dan jangka waktu pinjaman yang ditawarkan.

- Tanyakan mengenai biaya-biaya administrasi dan prosedurnya.

- Cari tahu tentang opsi-opsi pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda.

Program Pemerintah untuk Aksesibilitas Pinjaman

Pemerintah Indonesia memiliki beberapa program yang bertujuan untuk meningkatkan aksesibilitas masyarakat terhadap pinjaman. Manfaatkan informasi mengenai program-program ini untuk mendapatkan kemudahan dalam memperoleh pinjaman. Beberapa program tersebut mungkin dapat memberikan subsidi bunga atau persyaratan yang lebih ringan.

- Cari informasi mengenai program-program pemerintah yang mendukung UMKM atau sektor usaha yang relevan dengan kebutuhan Anda.

- Konsultasikan dengan petugas BRI mengenai program pemerintah yang dapat Anda manfaatkan.

FAQ Bunga Pinjaman Non KUR BRI 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai bunga pinjaman non KUR BRI pada tahun 2025. Informasi ini bersifat umum dan dapat berubah sewaktu-waktu, sebaiknya konfirmasi langsung ke pihak BRI untuk informasi terkini dan yang paling akurat.

Fluktuasi Bunga Pinjaman

Bunga pinjaman non KUR BRI tidaklah tetap dan dapat mengalami fluktuasi. Besarnya bunga dipengaruhi oleh beberapa faktor, antara lain suku bunga acuan Bank Indonesia (BI Rate), profil risiko debitur, jangka waktu pinjaman, dan jenis pinjaman yang diajukan. Semakin tinggi risiko kredit yang dinilai oleh BRI, maka semakin tinggi pula bunga yang akan dikenakan. Selain itu, kondisi ekonomi makro juga dapat memengaruhi penentuan suku bunga.

Cara Menghitung Cicilan Pinjaman

Perhitungan cicilan pinjaman umumnya menggunakan metode anuitas, dimana besarnya cicilan tetap setiap bulannya. Rumus umum perhitungan cicilan adalah:

M = [P x (r/n) x (1 + r/n)^(n x t)] / [(1 + r/n)^(n x t) – 1]

Dimana:

- M = Angsuran bulanan

- P = Jumlah pinjaman

- r = Suku bunga tahunan (dalam desimal)

- n = Jumlah periode pembayaran dalam setahun (biasanya 12 untuk bulanan)

- t = Jangka waktu pinjaman (dalam tahun)

Contoh: Pinjaman Rp 100.000.000, bunga 12% per tahun, jangka waktu 5 tahun (60 bulan). Maka:

M = [100.000.000 x (0.12/12) x (1 + 0.12/12)^(12 x 5)] / [(1 + 0.12/12)^(12 x 5) – 1] ≈ Rp 2.224.440

Jadi, cicilan bulanannya sekitar Rp 2.224.440.

Sanksi Keterlambatan Pembayaran

Keterlambatan pembayaran pinjaman akan dikenakan denda. Besarnya denda bervariasi tergantung pada kebijakan BRI dan kesepakatan dalam perjanjian kredit. Denda biasanya berupa persentase tertentu dari angsuran yang terlambat dibayarkan, atau bahkan dapat dikenakan bunga penalti yang lebih tinggi. Keterlambatan berulang juga dapat berdampak pada penurunan skor kredit dan kesulitan mendapatkan pinjaman di masa mendatang.

Asuransi Pinjaman

BRI mungkin menawarkan berbagai jenis asuransi yang terkait dengan pinjaman non KUR, seperti asuransi jiwa atau asuransi kecelakaan kerja. Tujuannya adalah untuk memberikan perlindungan finansial kepada debitur dan keluarganya jika terjadi hal-hal yang tidak diinginkan. Keberadaan dan jenis asuransi yang ditawarkan, serta biayanya, perlu dikonfirmasi langsung kepada pihak BRI.

Prosedur Pengajuan Keberatan Perhitungan Bunga

Jika terdapat kesalahan dalam perhitungan bunga, debitur dapat mengajukan keberatan secara tertulis kepada pihak BRI. Surat keberatan harus berisi penjelasan detail mengenai kesalahan yang ditemukan, disertai bukti-bukti pendukung. Saluran komunikasi yang tepat adalah melalui cabang BRI tempat pinjaman diajukan, atau melalui layanan customer service BRI. Pihak BRI akan meninjau kembali perhitungan dan memberikan penjelasan atau tindakan korektif sesuai dengan prosedur yang berlaku.