Memahami Angsuran BRI Non KUR 2025

100 Juta Tabel Angsuran BRI Non KUR 2025 – Pinjaman BRI Non KUR menawarkan berbagai pilihan skema angsuran yang disesuaikan dengan kebutuhan nasabah. Pemahaman yang baik mengenai skema angsuran ini penting sebelum memutuskan untuk mengajukan pinjaman. Artikel ini akan menjelaskan secara detail faktor-faktor yang mempengaruhi besarnya angsuran, memberikan contoh perhitungan, dan membandingkan angsuran dengan tenor berbeda.

Skema Umum Angsuran Pinjaman BRI Non KUR 2025

Secara umum, skema angsuran pinjaman BRI Non KUR 2025 mengikuti sistem anuitas, di mana setiap angsuran bulanan terdiri dari pembayaran pokok pinjaman dan bunga. Besarnya angsuran tetap setiap bulannya selama masa tenor pinjaman. BRI biasanya menawarkan berbagai pilihan tenor, mulai dari beberapa bulan hingga beberapa tahun, sehingga nasabah dapat memilih yang paling sesuai dengan kemampuan finansial mereka.

Faktor-faktor yang Memengaruhi Besarnya Angsuran

Beberapa faktor kunci yang menentukan besarnya angsuran bulanan pinjaman BRI Non KUR meliputi jumlah pinjaman, suku bunga, dan tenor atau jangka waktu pinjaman. Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanannya. Begitu pula dengan suku bunga yang lebih tinggi akan mengakibatkan angsuran bulanan yang lebih besar. Tenor pinjaman yang lebih pendek akan menghasilkan angsuran bulanan yang lebih tinggi, sedangkan tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar.

Contoh Perhitungan Angsuran Pinjaman Rp 50 Juta dengan Tenor 5 Tahun

Sebagai ilustrasi, mari kita asumsikan suku bunga pinjaman BRI Non KUR sebesar 12% per tahun. Untuk pinjaman Rp 50 juta dengan tenor 5 tahun (60 bulan), perhitungan angsuran bulanan dapat dilakukan menggunakan rumus anuitas. (Catatan: Perhitungan ini merupakan contoh ilustrasi dan bisa berbeda dengan perhitungan sebenarnya dari BRI. Suku bunga dan ketentuan lain dapat berubah sewaktu-waktu). Angsuran bulanan diperkirakan sekitar Rp 1.100.000. Namun, untuk perhitungan yang akurat, sebaiknya berkonsultasi langsung dengan pihak BRI.

Membutuhkan informasi detail mengenai 100 Juta Tabel Angsuran BRI Non KUR 2025? Perencanaan keuangan yang matang sangat penting, dan membandingkan simulasi angsuran dari berbagai bank bisa membantu. Sebagai perbandingan, Anda bisa melihat Tabel Cicilan KUR Mandiri 2025 untuk memahami skema cicilan KUR. Informasi ini akan memberikan gambaran yang lebih komprehensif sebelum Anda memutuskan untuk mengajukan pinjaman 100 Juta Tabel Angsuran BRI Non KUR 2025.

Dengan perencanaan yang tepat, memilih produk pinjaman yang sesuai kebutuhan menjadi lebih mudah.

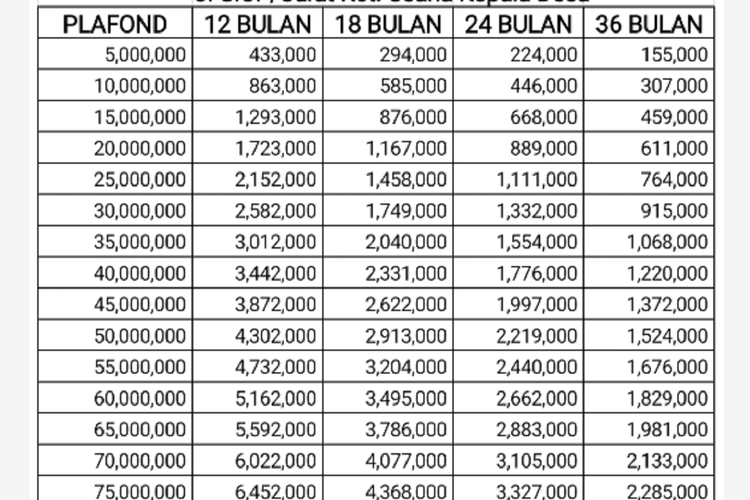

Tabel Perbandingan Angsuran Pinjaman Rp 100 Juta dengan Tenor Berbeda

Tabel berikut ini membandingkan angsuran bulanan untuk pinjaman Rp 100 juta dengan tenor yang berbeda, dengan asumsi suku bunga tetap 12% per tahun. Perlu diingat bahwa ini hanya simulasi dan angka sebenarnya dapat bervariasi.

Informasi mengenai 100 Juta Tabel Angsuran BRI Non KUR 2025 cukup banyak dicari. Namun, untuk perencanaan keuangan yang lebih besar, Anda mungkin juga tertarik melihat simulasi angsuran yang lebih tinggi, misalnya dengan mengunjungi Tabel Angsuran KUR BRI 500 Juta 2025 untuk membandingkan. Dengan demikian, Anda dapat lebih mudah memperkirakan kemampuan finansial sebelum mengajukan pinjaman, baik itu untuk kebutuhan sebesar 100 juta maupun lebih besar.

Kembali ke topik 100 Juta Tabel Angsuran BRI Non KUR 2025, perlu diingat bahwa setiap simulasi memberikan gambaran perencanaan yang berbeda.

| Nominal Pinjaman | Tenor (Tahun) | Angsuran Bulanan (Estimasi) | Total Angsuran (Estimasi) |

|---|---|---|---|

| Rp 100.000.000 | 1 | Rp 8.800.000 | Rp 105.600.000 |

| Rp 100.000.000 | 3 | Rp 3.200.000 | Rp 115.200.000 |

| Rp 100.000.000 | 5 | Rp 2.200.000 | Rp 132.000.000 |

| Rp 100.000.000 | 7 | Rp 1.700.000 | Rp 142.800.000 |

Perbedaan Angsuran BRI Non KUR dan KUR

Perbedaan utama antara angsuran BRI Non KUR dan KUR terletak pada persyaratan, suku bunga, dan tujuan pinjaman. Pinjaman KUR umumnya ditujukan untuk usaha mikro, kecil, dan menengah (UMKM) dengan suku bunga yang lebih rendah dibandingkan Non KUR. Persyaratan pengajuan KUR juga cenderung lebih mudah, sedangkan Non KUR memiliki persyaratan yang lebih beragam dan disesuaikan dengan jenis pinjaman yang diajukan. Besarnya angsuran pun akan berbeda tergantung pada jenis pinjaman dan kebijakan suku bunga yang berlaku pada masing-masing program.

Informasi mengenai 100 Juta Tabel Angsuran BRI Non KUR 2025 cukup banyak dicari. Namun, untuk perencanaan keuangan yang lebih besar, Anda mungkin juga tertarik melihat simulasi angsuran yang lebih tinggi, misalnya dengan mengunjungi Tabel Angsuran KUR BRI 500 Juta 2025 untuk membandingkan. Dengan demikian, Anda dapat lebih mudah memperkirakan kemampuan finansial sebelum mengajukan pinjaman, baik itu untuk kebutuhan sebesar 100 juta maupun lebih besar.

Kembali ke topik 100 Juta Tabel Angsuran BRI Non KUR 2025, perlu diingat bahwa setiap simulasi memberikan gambaran perencanaan yang berbeda.

Simulasi Angsuran Rp 100 Juta: 100 Juta Tabel Angsuran BRI Non KUR 2025

Berikut disajikan simulasi angsuran pinjaman Rp 100 juta dari produk BRI Non KUR tahun 2025. Simulasi ini bertujuan untuk memberikan gambaran umum biaya yang perlu dipersiapkan. Perlu diingat bahwa suku bunga dan biaya administrasi dapat berubah sewaktu-waktu sesuai kebijakan BRI.

Simulasi Angsuran Bulanan Berbagai Tenor, 100 Juta Tabel Angsuran BRI Non KUR 2025

Tabel berikut menunjukkan simulasi angsuran bulanan untuk pinjaman Rp 100 juta dengan berbagai tenor (jangka waktu pinjaman) mulai dari 1 hingga 5 tahun. Angka-angka yang tertera merupakan perkiraan dan dapat berbeda dengan angka aktual yang diberikan oleh BRI. Simulasi ini mengasumsikan suku bunga tetap selama masa pinjaman.

Membutuhkan informasi detail mengenai 100 Juta Tabel Angsuran BRI Non KUR 2025? Perencanaan keuangan yang matang sangat penting, dan membandingkan simulasi angsuran dari berbagai bank bisa membantu. Sebagai perbandingan, Anda bisa melihat Tabel Cicilan KUR Mandiri 2025 untuk memahami skema cicilan KUR. Informasi ini akan memberikan gambaran yang lebih komprehensif sebelum Anda memutuskan untuk mengajukan pinjaman 100 Juta Tabel Angsuran BRI Non KUR 2025.

Dengan perencanaan yang tepat, memilih produk pinjaman yang sesuai kebutuhan menjadi lebih mudah.

| Tenor (Tahun) | Angsuran Bulanan (Perkiraan) |

|---|---|

| 1 | Rp 8.700.000 |

| 2 | Rp 4.500.000 |

| 3 | Rp 3.200.000 |

| 4 | Rp 2.500.000 |

| 5 | Rp 2.100.000 |

Grafik yang menggambarkan hubungan antara tenor pinjaman dan besarnya angsuran bulanan akan menunjukkan tren penurunan angsuran bulanan seiring dengan bertambahnya tenor pinjaman. Hal ini dikarenakan total biaya bunga yang disebar ke dalam periode yang lebih panjang.

Perbandingan Simulasi Angsuran dengan Nominal Pinjaman yang Berbeda

Berikut perbandingan simulasi angsuran untuk pinjaman Rp 50 juta, Rp 75 juta, dan Rp 100 juta dengan tenor yang sama (misalnya, 3 tahun). Perbandingan ini akan menunjukkan bagaimana besarnya pinjaman mempengaruhi besarnya angsuran bulanan.

| Nominal Pinjaman | Angsuran Bulanan (Perkiraan) – Tenor 3 Tahun |

|---|---|

| Rp 50.000.000 | Rp 1.600.000 |

| Rp 75.000.000 | Rp 2.400.000 |

| Rp 100.000.000 | Rp 3.200.000 |

Simulasi Angsuran dengan Berbagai Suku Bunga (Tenor 5 Tahun)

Tabel berikut menunjukkan simulasi angsuran untuk pinjaman Rp 100 juta dengan tenor 5 tahun dan berbagai skenario suku bunga yang mungkin berlaku di tahun 2025. Perbedaan suku bunga akan secara signifikan mempengaruhi besarnya angsuran bulanan.

| Suku Bunga (%) | Angsuran Bulanan (Perkiraan) |

|---|---|

| 10% | Rp 2.100.000 |

| 12% | Rp 2.250.000 |

| 15% | Rp 2.450.000 |

Perhitungan Rinci Simulasi Angsuran

Sebagai contoh, berikut perhitungan rinci simulasi angsuran untuk pinjaman Rp 100 juta dengan tenor 3 tahun dan suku bunga 12% per tahun. Perhitungan ini menggunakan metode anuitas.

Rumus anuitas: Angsuran Bulanan = (Pinjaman * (Suku Bunga/12)) / (1 - (1 + (Suku Bunga/12))^(-Jumlah Bulan))

Dimana:

- Pinjaman = Rp 100.000.000

- Suku Bunga = 12% per tahun = 0.12

- Jumlah Bulan = 3 tahun * 12 bulan/tahun = 36 bulan

Maka, Angsuran Bulanan = (100.000.000 * (0.12/12)) / (1 – (1 + (0.12/12))^(-36)) ≈ Rp 3.200.000

Perlu diingat bahwa ini hanyalah perhitungan sederhana dan belum termasuk biaya-biaya lain yang mungkin berlaku.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman BRI Non KUR sebesar Rp 100 juta memerlukan persiapan yang matang. Memahami persyaratan dan prosedur pengajuan akan meningkatkan peluang persetujuan aplikasi Anda. Berikut uraian lengkapnya.

Persyaratan Umum Pinjaman BRI Non KUR Rp 100 Juta

Persyaratan umum pinjaman BRI Non KUR bervariasi tergantung jenis pinjaman dan kebijakan BRI. Namun, secara umum, calon debitur perlu memenuhi beberapa kriteria, seperti memiliki usaha yang berjalan minimal 6 bulan, memiliki omzet usaha yang stabil dan mencukupi, memiliki agunan (jaminan), dan memiliki riwayat kredit yang baik (jika pernah memiliki pinjaman sebelumnya). Umur dan status pekerjaan juga akan dipertimbangkan. Informasi detailnya dapat diperoleh langsung di kantor cabang BRI terdekat.

Informasi mengenai 100 Juta Tabel Angsuran BRI Non KUR 2025 cukup banyak dicari. Perencanaan keuangan yang matang tentu dibutuhkan sebelum mengajukan pinjaman, baik itu non KUR maupun KUR. Bagi Anda yang berencana mengajukan Kredit Usaha Rakyat di Jawa Timur, silahkan cek informasi lengkapnya di KUR BRI 2025 Jatim untuk membantu perencanaan Anda. Dengan demikian, Anda dapat membandingkan simulasi angsuran dan memilih skema yang paling sesuai dengan kemampuan finansial Anda sebelum kembali menganalisis 100 Juta Tabel Angsuran BRI Non KUR 2025.

Prosedur Pengajuan Pinjaman BRI Non KUR

Proses pengajuan pinjaman BRI Non KUR melibatkan beberapa tahapan penting. Mempelajari langkah-langkah ini akan membantu Anda mempersiapkan diri dengan lebih baik.

- Konsultasi ke Kantor Cabang BRI: Kunjungi kantor cabang BRI terdekat untuk berkonsultasi mengenai jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda. Tanyakan informasi detail terkait persyaratan dan prosedur pengajuan.

- Pengumpulan Dokumen: Siapkan seluruh dokumen yang dibutuhkan sesuai dengan persyaratan yang telah ditentukan oleh pihak BRI. Ketelitian dalam hal ini sangat penting.

- Pengajuan Permohonan Pinjaman: Setelah semua dokumen lengkap, ajukan permohonan pinjaman secara resmi melalui petugas BRI.

- Verifikasi dan Analisa Data: Pihak BRI akan memverifikasi dan menganalisa data yang telah Anda ajukan. Proses ini membutuhkan waktu.

- Penilaian Kredit: Pihak BRI akan menilai kelayakan kredit Anda berdasarkan berbagai faktor, termasuk riwayat keuangan dan kemampuan membayar.

- Penandatanganan Perjanjian Kredit: Setelah disetujui, Anda akan diminta untuk menandatangani perjanjian kredit yang telah disiapkan oleh pihak BRI.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Dokumen yang Diperlukan

Dokumen yang diperlukan untuk pengajuan pinjaman BRI Non KUR bervariasi tergantung jenis pinjaman dan kebijakan BRI. Namun, secara umum, beberapa dokumen penting yang biasanya dibutuhkan meliputi:

- KTP dan KK

- Surat keterangan usaha

- Surat keterangan domisili

- Rekening koran 3 bulan terakhir

- NPWP

- Dokumen jaminan (bisa berupa sertifikat tanah, BPKB kendaraan, dll)

Pastikan semua dokumen dalam keadaan lengkap dan valid untuk mempercepat proses pengajuan.

Persiapan Sebelum Pengajuan Pinjaman

Persiapan yang matang sebelum mengajukan pinjaman akan meningkatkan peluang persetujuan. Beberapa hal yang perlu dipersiapkan antara lain:

- Memastikan kelengkapan dokumen:

- Membuat rencana penggunaan dana pinjaman:

- Memastikan kemampuan untuk membayar cicilan:

- Mempersiapkan agunan (jika diperlukan):

- Memahami suku bunga dan biaya-biaya lainnya:

Dengan persiapan yang baik, Anda dapat meminimalisir kendala selama proses pengajuan.

Pentingnya Memenuhi Persyaratan dan Prosedur

Memenuhi semua persyaratan dan mengikuti prosedur pengajuan pinjaman BRI Non KUR dengan benar sangat penting untuk memastikan proses berjalan lancar dan peluang persetujuan lebih besar. Ketidaklengkapan dokumen atau kesalahan dalam prosedur dapat menyebabkan penundaan bahkan penolakan aplikasi.

Tips Mengelola Angsuran

Memiliki pinjaman BRI Non KUR sebesar 100 juta rupiah merupakan komitmen besar yang membutuhkan pengelolaan keuangan yang cermat. Ketepatan dalam membayar angsuran bukan hanya menjaga reputasi kredit Anda, tetapi juga menghindari konsekuensi finansial yang merugikan. Berikut beberapa tips efektif untuk memastikan pembayaran angsuran berjalan lancar dan terhindar dari masalah.

Strategi Pengelolaan Keuangan Pribadi

Sukses mengelola angsuran pinjaman besar bergantung pada strategi pengelolaan keuangan pribadi yang terencana. Hal ini meliputi pemahaman yang jelas tentang pemasukan dan pengeluaran bulanan Anda. Dengan mengetahui secara pasti jumlah uang yang masuk dan keluar setiap bulan, Anda dapat mengalokasikan dana untuk pembayaran angsuran tanpa mengganggu kebutuhan hidup lainnya.

- Buatlah catatan rinci pemasukan dan pengeluaran Anda selama minimal tiga bulan terakhir untuk melihat pola pengeluaran.

- Identifikasi pos-pos pengeluaran yang dapat dikurangi atau dieliminasi untuk menambah alokasi dana angsuran.

- Prioritaskan pembayaran angsuran sebagai pos pengeluaran utama, sejajar dengan kebutuhan pokok seperti makanan dan tempat tinggal.

- Manfaatkan aplikasi atau tools keuangan digital untuk membantu melacak pemasukan dan pengeluaran Anda secara efektif.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran dapat menimbulkan sejumlah konsekuensi yang merugikan. Selain denda keterlambatan yang akan menambah beban keuangan, reputasi kredit Anda juga akan terdampak negatif. Hal ini dapat mempersulit Anda untuk mengajukan pinjaman di masa mendatang, baik itu untuk kebutuhan pribadi maupun bisnis.

- Denda keterlambatan yang dikenakan oleh BRI dapat bervariasi, sebaiknya periksa detail perjanjian kredit Anda untuk mengetahui besarannya.

- Catatan kredit buruk dapat membuat Anda kesulitan mendapatkan pinjaman dengan suku bunga yang kompetitif di masa depan.

- Dalam kasus keterlambatan yang berulang atau signifikan, BRI berhak mengambil tindakan hukum untuk menagih pembayaran.

Panduan Mengantisipasi Kesulitan Keuangan

Menghadapi situasi keuangan yang tak terduga merupakan hal yang mungkin terjadi. Oleh karena itu, penting untuk memiliki rencana antisipasi agar pembayaran angsuran tetap lancar. Berikut beberapa langkah praktis yang dapat Anda lakukan.

- Memiliki dana darurat: Sisihkan sebagian penghasilan Anda setiap bulan untuk dana darurat yang dapat digunakan untuk mengatasi pengeluaran tak terduga tanpa mengganggu pembayaran angsuran.

- Mencari sumber pendapatan tambahan: Jika memungkinkan, carilah sumber pendapatan tambahan untuk menambah pemasukan Anda dan menjamin kelancaran pembayaran angsuran.

- Berkomunikasi dengan BRI: Jika Anda mengalami kesulitan keuangan yang signifikan, segera hubungi BRI untuk membahas kemungkinan restrukturisasi pinjaman atau solusi alternatif lainnya.

- Membuat rencana penghematan: Tinjau kembali rencana pengeluaran bulanan Anda dan cari peluang untuk melakukan penghematan di berbagai pos pengeluaran.

Pentingnya Anggaran Bulanan yang Realistis

Membuat anggaran bulanan yang realistis merupakan kunci utama dalam mengelola keuangan dan memastikan pembayaran angsuran tepat waktu. Anggaran yang realistis didasarkan pada data riil pemasukan dan pengeluaran Anda, bukan angka-angka ideal yang sulit dicapai. Dengan demikian, Anda dapat merencanakan pengeluaran secara efektif dan menghindari pengeluaran yang tidak perlu.

- Buatlah daftar semua pemasukan dan pengeluaran Anda, termasuk angsuran pinjaman.

- Bedakan antara kebutuhan dan keinginan. Prioritaskan kebutuhan terlebih dahulu.

- Tinjau dan sesuaikan anggaran Anda secara berkala untuk memastikan tetap relevan dengan situasi keuangan Anda.

- Gunakan aplikasi atau spreadsheet untuk memudahkan pembuatan dan pemantauan anggaran.

FAQ Angsuran Pinjaman BRI Non KUR 100 Juta

Memiliki pinjaman sebesar 100 juta rupiah dari BRI Non KUR tentu membutuhkan perencanaan keuangan yang matang. Memahami detail angsuran dan berbagai kemungkinan yang mungkin terjadi sangat penting untuk memastikan kelancaran pembayaran. Berikut beberapa pertanyaan umum yang sering diajukan seputar angsuran pinjaman BRI Non KUR 100 juta beserta jawabannya.

Cara Menghitung Angsuran Pinjaman BRI Non KUR

Perhitungan angsuran pinjaman BRI Non KUR bergantung pada beberapa faktor, yaitu jumlah pinjaman (pokok), suku bunga, dan tenor (jangka waktu pinjaman). Suku bunga yang diterapkan akan bervariasi dan ditentukan oleh BRI berdasarkan kebijakan dan profil debitur. Semakin panjang tenor pinjaman, semakin kecil angsuran bulanannya, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah. Untuk mengetahui perhitungan yang tepat, Anda dapat menggunakan kalkulator angsuran yang tersedia di website resmi BRI atau berkonsultasi langsung dengan petugas BRI.

Biaya Tambahan Selain Angsuran Pokok

Selain angsuran pokok, beberapa biaya tambahan perlu diperhatikan. Biaya-biaya ini bisa meliputi biaya provisi (biaya administrasi), biaya asuransi (jika ada), dan biaya-biaya lain yang mungkin diterapkan sesuai dengan jenis pinjaman dan kebijakan BRI. Penting untuk menanyakan secara rinci kepada petugas BRI mengenai seluruh biaya yang akan dikenakan sebelum menandatangani perjanjian pinjaman agar tidak ada kejutan di kemudian hari. Transparansi biaya merupakan hak Anda sebagai nasabah.

Penanganan Kesulitan Pembayaran Angsuran

Jika mengalami kesulitan dalam membayar angsuran, segera hubungi pihak BRI. Jangan menunda komunikasi karena hal ini dapat memperburuk situasi. BRI biasanya memiliki beberapa solusi yang dapat ditawarkan, seperti restrukturisasi pinjaman atau penjadwalan ulang pembayaran. Komunikasi yang proaktif sangat penting untuk menemukan solusi terbaik yang sesuai dengan kemampuan finansial Anda. Menghindari komunikasi justru akan berdampak negatif pada catatan kredit Anda.

Cara Memperpanjang Tenor Pinjaman

Perpanjangan tenor pinjaman BRI Non KUR dimungkinkan, namun hal ini tergantung pada kebijakan BRI dan persetujuan dari pihak bank. Anda perlu mengajukan permohonan perpanjangan tenor secara resmi kepada BRI dengan menyertakan dokumen-dokumen yang dibutuhkan. Pihak BRI akan mengevaluasi permohonan Anda dan memberikan keputusan. Perlu diingat bahwa perpanjangan tenor dapat berdampak pada total bunga yang harus dibayarkan.

Program Restrukturisasi Pinjaman BRI Non KUR

BRI menyediakan program restrukturisasi pinjaman untuk membantu nasabah yang mengalami kesulitan keuangan. Program ini memungkinkan penyesuaian jangka waktu pembayaran, besarnya angsuran, atau suku bunga. Syarat dan ketentuan program restrukturisasi dapat berbeda-beda, sehingga Anda perlu menghubungi pihak BRI untuk mendapatkan informasi lebih detail dan mengetahui apakah Anda memenuhi syarat untuk program tersebut. Program ini merupakan solusi yang dapat membantu Anda melewati masa sulit secara finansial.