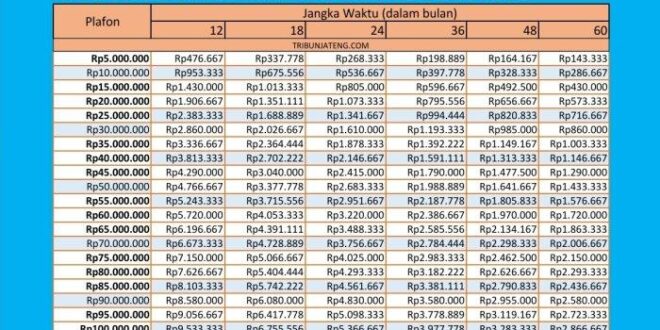

Memahami Tabel Cicilan BRI Non KUR 2025

Tabel cicilan BRI Non KUR 2025 merupakan ringkasan informasi yang menunjukkan besarnya angsuran bulanan yang harus dibayarkan oleh debitur untuk pinjaman yang diterima dari Bank Rakyat Indonesia (BRI) di luar skema Kredit Usaha Rakyat (KUR). Memahami tabel ini penting untuk merencanakan keuangan dan memastikan kemampuan membayar cicilan sebelum mengajukan pinjaman.

Tabel ini memuat detail penting terkait kewajiban pembayaran, sehingga debitur dapat membuat perencanaan keuangan yang matang. Pemahaman yang baik akan membantu dalam pengambilan keputusan yang tepat dan menghindari potensi kesulitan keuangan di masa mendatang.

Mencari informasi mengenai Tabel Cicilan BRI Non KUR 2025? Sangat penting untuk memahami berbagai skema pembiayaan yang tersedia. Sebagai perbandingan, Anda mungkin tertarik melihat penawaran pinjaman lain, misalnya KUR BRI 2025 500jt , yang bisa menjadi pilihan menarik jika kebutuhan dana Anda cukup besar. Setelah membandingkan kedua opsi tersebut, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum kembali menganalisis detail Tabel Cicilan BRI Non KUR 2025.

Faktor-faktor yang Mempengaruhi Besaran Cicilan, Tabel Cicilan BRI Non KUR 2025

Beberapa faktor utama menentukan besarnya cicilan bulanan pada pinjaman BRI Non KUR. Faktor-faktor ini saling berkaitan dan memengaruhi jumlah total yang harus dibayarkan setiap bulan.

- Jumlah Pinjaman (Pokok Pinjaman): Semakin besar jumlah pinjaman, semakin besar pula cicilan bulanannya.

- Tenor Pinjaman: Tenor atau jangka waktu pinjaman memengaruhi besarnya cicilan. Tenor yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, tenor yang lebih pendek menghasilkan cicilan bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah.

- Suku Bunga: Suku bunga merupakan persentase dari jumlah pinjaman yang dikenakan sebagai biaya peminjaman. Suku bunga yang lebih tinggi akan menghasilkan cicilan bulanan yang lebih besar.

- Jenis Pinjaman: Jenis pinjaman BRI Non KUR yang dipilih (misalnya, Kredit Pemilikan Rumah, Kredit Multiguna, dll.) juga dapat mempengaruhi suku bunga dan besaran cicilan.

Contoh Tabel Cicilan Pinjaman Rp 50 Juta

Berikut contoh ilustrasi tabel cicilan untuk pinjaman Rp 50.000.000,- dengan suku bunga dan biaya administrasi yang diasumsikan. Angka-angka ini merupakan ilustrasi dan dapat berbeda dengan kondisi aktual. Untuk informasi pasti, konsultasikan langsung dengan BRI.

| Tenor (Bulan) | Angsuran Pokok (Rp) | Angsuran Bunga (Rp) | Total Angsuran (Rp) |

|---|---|---|---|

| 12 (1 Tahun) | 4.166.667 | 500.000 | 4.666.667 |

| 24 (2 Tahun) | 2.083.333 | 750.000 | 2.833.333 |

| 36 (3 Tahun) | 1.388.889 | 1.000.000 | 2.388.889 |

Perbedaan Cicilan BRI Non KUR dengan Produk Kredit Lainnya

Cicilan BRI Non KUR memiliki perbedaan dengan produk kredit lainnya, terutama dalam hal suku bunga, persyaratan, dan jenis pinjaman yang ditawarkan. Produk kredit lainnya mungkin menawarkan suku bunga yang lebih tinggi atau lebih rendah, serta persyaratan yang berbeda-beda. Beberapa produk kredit juga mungkin lebih spesifik untuk tujuan tertentu, seperti pembelian rumah atau kendaraan.

Persyaratan Pengajuan Kredit BRI Non KUR

Persyaratan pengajuan kredit BRI Non KUR bervariasi tergantung jenis kredit yang diajukan. Secara umum, persyaratan meliputi persyaratan dokumen identitas diri, bukti penghasilan, dan agunan (jika diperlukan). Detail persyaratan dapat diperoleh langsung dari kantor cabang BRI terdekat atau melalui website resmi BRI.

Membutuhkan informasi detail mengenai Tabel Cicilan BRI Non KUR 2025? Perencanaan keuangan yang matang memang penting. Sebagai perbandingan, Anda juga bisa melihat penawaran menarik dari program KUR di bank lain, misalnya dengan mengecek informasi Bank BSI KUR 2025 untuk melihat skema pembiayaan mereka. Setelah membandingkan berbagai pilihan, Anda dapat kembali menganalisis Tabel Cicilan BRI Non KUR 2025 dan memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Simulasi Cicilan Berbagai Jenis Pinjaman BRI Non KUR

Berikut disajikan simulasi cicilan untuk beberapa jenis pinjaman BRI Non KUR. Simulasi ini bertujuan untuk memberikan gambaran umum besaran cicilan dan total biaya yang harus dibayarkan. Perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berbeda berdasarkan kebijakan BRI terkini, profil peminjam, dan persyaratan lainnya. Selalu hubungi pihak BRI untuk informasi terkini dan akurat.

Mencari informasi mengenai Tabel Cicilan BRI Non KUR 2025? Sebelum membahas lebih lanjut, penting juga untuk memahami persyaratan pengajuan kreditnya. Meskipun ini bukan KUR, memahami Syarat Pengajuan KUR BRI 2025 dapat memberikan gambaran umum mengenai persyaratan kredit BRI pada umumnya. Dengan begitu, Anda bisa memperkirakan persyaratan yang mungkin berlaku pada Tabel Cicilan BRI Non KUR 2025 dan mempersiapkan dokumen yang dibutuhkan.

Semoga informasi ini membantu perencanaan keuangan Anda.

Simulasi Cicilan Tiga Jenis Pinjaman BRI Non KUR

Simulasi berikut memperlihatkan perbandingan cicilan untuk Kredit Multiguna, Kredit Pemilikan Rumah (KPR), dan Kredit Kendaraan Bermotor (KKB) dengan berbagai tenor dan jumlah pinjaman. Angka-angka angsuran bulanan merupakan perkiraan dan belum termasuk biaya administrasi atau asuransi lainnya.

| Jenis Pinjaman | Tenor (Bulan) | Jumlah Pinjaman (Rp) | Angsuran Bulanan (Rp) |

|---|---|---|---|

| Kredit Multiguna | 24 | 50.000.000 | 2.250.000 |

| Kredit Multiguna | 36 | 50.000.000 | 1.600.000 |

| KPR | 120 | 500.000.000 | 5.500.000 |

| KPR | 180 | 500.000.000 | 4.000.000 |

| KKB | 48 | 100.000.000 | 2.500.000 |

| KKB | 60 | 100.000.000 | 2.000.000 |

Perbandingan Besaran Cicilan

Dari tabel di atas, terlihat jelas bahwa semakin panjang tenor pinjaman, semakin kecil angsuran bulanan yang harus dibayarkan. Namun, perlu diingat bahwa tenor yang lebih panjang akan mengakibatkan total biaya yang harus dibayarkan lebih besar karena bunga yang berjalan lebih lama. Sebagai contoh, Kredit Multiguna dengan tenor 24 bulan memiliki angsuran bulanan yang lebih tinggi dibandingkan dengan tenor 36 bulan, namun total biaya yang dibayarkan selama 24 bulan akan lebih rendah.

Perbandingan Total Biaya Pinjaman

Grafik batang berikut ini akan memperlihatkan perbandingan total biaya yang harus dibayarkan untuk setiap simulasi pinjaman. Grafik ini akan menggambarkan dengan jelas bagaimana perbedaan tenor dan jenis pinjaman berdampak pada total biaya yang dikeluarkan. (Deskripsi Grafik Batang: Sumbu X akan menampilkan jenis pinjaman dan tenor, sumbu Y akan menampilkan total biaya. Batang-batang akan menunjukkan total biaya yang harus dibayarkan untuk setiap kombinasi jenis pinjaman dan tenor. Contoh: Batang untuk KPR 120 bulan akan lebih tinggi daripada batang untuk KPR 180 bulan, meskipun angsuran bulanan KPR 180 bulan lebih rendah.)

Mencari informasi mengenai Tabel Cicilan BRI Non KUR 2025? Sangat penting untuk memahami berbagai skema pembiayaan yang tersedia. Sebagai perbandingan, Anda mungkin tertarik melihat penawaran pinjaman lain, misalnya KUR BRI 2025 500jt , yang bisa menjadi pilihan menarik jika kebutuhan dana Anda cukup besar. Setelah membandingkan kedua opsi tersebut, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum kembali menganalisis detail Tabel Cicilan BRI Non KUR 2025.

Dampak Suku Bunga terhadap Besaran Cicilan

Suku bunga merupakan faktor penentu utama dalam besaran cicilan. Semakin tinggi suku bunga, semakin besar angsuran bulanan yang harus dibayarkan. Sebaliknya, suku bunga yang rendah akan menghasilkan angsuran bulanan yang lebih kecil. Perubahan suku bunga, bahkan yang kecil, dapat berdampak signifikan pada total biaya yang harus dibayarkan selama masa pinjaman, terutama untuk pinjaman dengan tenor yang panjang.

Pengaruh Perubahan Suku Bunga terhadap Total Biaya

Misalnya, jika suku bunga naik 1%, maka angsuran bulanan akan meningkat, dan secara keseluruhan total biaya yang harus dibayarkan selama masa pinjaman akan lebih tinggi. Sebaliknya, penurunan suku bunga akan mengurangi angsuran bulanan dan total biaya. Untuk memahami dampak yang lebih spesifik, konsultasikan dengan petugas BRI untuk skenario simulasi dengan berbagai tingkat suku bunga.

Persyaratan dan Prosedur Pengajuan Kredit BRI Non KUR

Mengajukan kredit BRI Non KUR membutuhkan pemahaman yang baik mengenai persyaratan dan prosedur yang berlaku. Proses ini, meskipun mungkin tampak rumit, dapat dijalankan dengan lancar jika Anda telah mempersiapkan segala dokumen yang dibutuhkan dan mengikuti langkah-langkah pengajuan dengan teliti. Berikut ini penjelasan detail mengenai persyaratan, prosedur, dan langkah-langkah mengatasi kendala yang mungkin dihadapi.

Persyaratan Umum Kredit BRI Non KUR

Sebelum mengajukan kredit, pastikan Anda memenuhi persyaratan umum yang ditetapkan oleh BRI. Persyaratan ini bertujuan untuk memastikan kemampuan Anda dalam melunasi pinjaman sesuai dengan kesepakatan. Kegagalan dalam memenuhi persyaratan ini dapat mengakibatkan penolakan pengajuan kredit Anda.

- Memiliki usaha yang sudah berjalan minimal 6 bulan (dapat bervariasi tergantung jenis kredit).

- Memiliki agunan atau jaminan yang sesuai dengan nilai kredit yang diajukan.

- Memiliki penghasilan tetap atau usaha yang stabil dan menguntungkan.

- Memiliki catatan kredit yang baik (tidak memiliki tunggakan kredit di lembaga keuangan lain).

- Berusia minimal 21 tahun dan maksimal 65 tahun pada saat kredit jatuh tempo.

- Warga Negara Indonesia (WNI) dan berdomisili di wilayah jangkauan BRI.

Prosedur Pengajuan Kredit BRI Non KUR

Proses pengajuan kredit BRI Non KUR terbagi menjadi beberapa tahap. Penting untuk mengikuti setiap langkah dengan cermat agar pengajuan Anda diproses dengan efisien dan cepat.

- Konsultasi Awal: Kunjungi kantor cabang BRI terdekat untuk berkonsultasi mengenai jenis kredit yang sesuai dengan kebutuhan dan kemampuan Anda. Petugas akan memberikan informasi detail tentang persyaratan dan prosedur yang berlaku.

- Pengisian Formulir Permohonan: Isi formulir permohonan kredit dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan dapat diverifikasi.

- Pengumpulan Dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai dengan persyaratan yang telah ditentukan. Ketidaklengkapan dokumen dapat menyebabkan penundaan proses pengajuan.

- Pengajuan Kredit: Serahkan berkas permohonan kredit beserta dokumen pendukung ke petugas BRI. Pastikan semua dokumen sudah terverifikasi dan lengkap.

- Verifikasi dan Analisa: BRI akan melakukan verifikasi dan analisa terhadap kelengkapan dokumen dan kemampuan Anda dalam melunasi kredit. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu.

- Persetujuan Kredit: Jika pengajuan kredit Anda disetujui, BRI akan memberitahukan persetujuan tersebut dan menandatangani perjanjian kredit.

- Pencairan Dana: Setelah perjanjian kredit ditandatangani, dana kredit akan dicairkan ke rekening Anda.

Dokumen yang Diperlukan

Berikut daftar dokumen yang umumnya dibutuhkan dalam proses pengajuan kredit BRI Non KUR. Namun, persyaratan dokumen dapat bervariasi tergantung jenis kredit dan kebijakan BRI. Sebaiknya konfirmasi kembali ke pihak BRI terkait dokumen yang dibutuhkan.

Mencari informasi mengenai Tabel Cicilan BRI Non KUR 2025? Perencanaan keuangan yang matang sangat penting. Jika Anda berencana mengajukan pinjaman dengan nominal besar, misalnya 500 juta, ada baiknya Anda juga melihat referensi 500 Juta Tabel KUR BRI 2025 500 Juta untuk membandingkan simulasi cicilan. Meskipun berbeda produk, informasi ini bisa membantu Anda memperkirakan besaran cicilan dan merencanakan anggaran.

Kembali ke Tabel Cicilan BRI Non KUR 2025, pastikan Anda memeriksa detail suku bunga dan tenor yang ditawarkan sebelum mengambil keputusan.

- KTP dan KK

- Surat keterangan usaha

- Surat izin usaha (jika ada)

- NPWP

- Dokumen pendukung lainnya (seperti laporan keuangan, bukti kepemilikan aset, dll)

Proses Verifikasi dan Persetujuan Kredit

Setelah mengajukan kredit, BRI akan melakukan proses verifikasi dan analisa terhadap kelengkapan dokumen dan kemampuan Anda dalam melunasi kredit. Proses ini melibatkan pengecekan riwayat kredit, verifikasi data, dan penilaian kelayakan usaha. Hasil verifikasi akan menentukan persetujuan atau penolakan pengajuan kredit Anda.

Mengatasi Kendala Selama Proses Pengajuan

Selama proses pengajuan, Anda mungkin menghadapi beberapa kendala. Jika terjadi kendala, segera hubungi petugas BRI yang menangani pengajuan kredit Anda untuk mendapatkan informasi dan solusi yang tepat. Komunikasi yang baik dengan pihak BRI sangat penting untuk menyelesaikan masalah yang mungkin timbul.

Tips Mengelola Cicilan BRI Non KUR

Mengelola cicilan BRI Non KUR secara efektif sangat penting untuk menghindari tunggakan dan menjaga kesehatan keuangan Anda. Perencanaan yang matang dan disiplin dalam mengatur keuangan pribadi merupakan kunci keberhasilannya. Berikut beberapa tips yang dapat Anda terapkan.

Perencanaan Keuangan untuk Mengelola Cicilan

Membuat perencanaan keuangan yang terstruktur akan membantu Anda mengontrol pengeluaran dan memastikan selalu ada dana yang cukup untuk membayar cicilan. Berikut contohnya dalam format :

| Pendapatan | Pengeluaran Tetap | Pengeluaran Variabel | Sisa untuk Cicilan |

|---|---|---|---|

| Rp 8.000.000 | Rp 3.000.000 (sewa, listrik, air, dll) | Rp 2.000.000 (belanja bulanan, hiburan, dll) | Rp 3.000.000 |

Tabel di atas merupakan contoh. Sesuaikan angka-angka tersebut dengan pendapatan dan pengeluaran Anda. Prioritaskan alokasi dana untuk cicilan agar terhindar dari keterlambatan pembayaran.

Strategi Mempercepat Pelunasan Cicilan

Ada beberapa strategi yang dapat Anda terapkan untuk mempercepat pelunasan cicilan, sehingga Anda dapat terbebas dari kewajiban cicilan lebih cepat. Hal ini akan memberikan keleluasaan finansial di masa depan.

- Meningkatkan jumlah pembayaran cicilan setiap bulan. Misalnya, jika cicilan bulanan Anda Rp 1.000.000, Anda bisa mencoba membayar Rp 1.200.000 atau lebih jika memungkinkan.

- Melakukan pembayaran cicilan lebih awal. Bayar cicilan di luar jadwal pembayaran rutin dapat mengurangi jumlah total bunga yang harus dibayarkan.

- Mencari sumber pendapatan tambahan. Pendapatan tambahan dapat dialokasikan untuk pelunasan cicilan lebih cepat.

Restrukturisasi Cicilan BRI Non KUR

Jika mengalami kesulitan keuangan yang menyebabkan Anda kesulitan membayar cicilan, segera hubungi pihak BRI untuk menanyakan program restrukturisasi cicilan. Program ini dapat membantu meringankan beban Anda dengan penyesuaian jangka waktu, bunga, atau jumlah cicilan bulanan. Kecepatan dan proaktifitas dalam menghubungi pihak bank sangat penting dalam proses ini.

Pentingnya Menjaga Histori Kredit yang Baik

Menjaga histori kredit yang baik sangat penting, tidak hanya untuk kemudahan mendapatkan pinjaman di masa depan, tetapi juga untuk mendapatkan suku bunga yang lebih rendah. Bayar cicilan tepat waktu dan hindari tunggakan untuk menjaga skor kredit Anda tetap baik. Skor kredit yang baik merupakan indikator kredibilitas keuangan Anda.

Pertanyaan Umum Seputar Cicilan BRI Non KUR 2025

Memiliki pemahaman yang baik tentang cicilan kredit BRI Non KUR sangat penting sebelum Anda mengajukan pinjaman. Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait tabel cicilan BRI Non KUR 2025.

Cara Menghitung Cicilan BRI Non KUR Secara Mandiri

Meskipun tabel cicilan BRI Non KUR memberikan gambaran umum, menghitung cicilan secara mandiri dapat memberikan kontrol lebih besar. Anda dapat menggunakan kalkulator cicilan online yang banyak tersedia di internet atau rumus perhitungan anuitas. Namun, perhitungan manual ini hanya estimasi, karena suku bunga dan biaya administrasi yang sebenarnya dapat berbeda sedikit. Untuk perhitungan yang akurat, sebaiknya berkonsultasi langsung dengan petugas BRI.

Perbedaan Cicilan Tetap dan Cicilan Menurun

Pada cicilan tetap, jumlah yang dibayarkan setiap bulan sama, meskipun porsi bunga dan pokok pinjaman berbeda setiap bulannya. Di awal, porsi bunga lebih besar, sedangkan porsi pokok pinjaman lebih kecil. Sebaliknya, pada cicilan menurun, jumlah yang dibayarkan setiap bulan berkurang secara bertahap karena porsi bunga yang terus mengecil. Pilihan jenis cicilan ini bergantung pada preferensi dan kemampuan finansial masing-masing debitur.

Konsekuensi Keterlambatan Pembayaran Cicilan

Keterlambatan pembayaran cicilan akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Denda ini dapat bervariasi tergantung pada jumlah keterlambatan dan jenis pinjaman. Selain denda, keterlambatan berulang juga dapat berdampak negatif pada skor kredit Anda dan dapat mempersulit pengajuan kredit di masa mendatang. Oleh karena itu, penting untuk selalu membayar cicilan tepat waktu.

Proses Pengajuan Restrukturisasi Cicilan

Jika Anda mengalami kesulitan dalam membayar cicilan, Anda dapat mengajukan restrukturisasi cicilan kepada BRI. Proses ini melibatkan negosiasi dengan pihak BRI untuk merubah jangka waktu pembayaran, jumlah cicilan, atau bahkan suku bunga. Syarat dan ketentuan restrukturisasi akan dievaluasi berdasarkan kondisi keuangan Anda. Segera hubungi cabang BRI terdekat untuk informasi lebih lanjut mengenai persyaratan dan prosedur restrukturisasi.

Sumber Informasi Lebih Lanjut Tentang Produk Kredit BRI Non KUR

Informasi lengkap tentang produk kredit BRI Non KUR, termasuk tabel cicilan terbaru, dapat Anda peroleh melalui beberapa cara. Anda dapat mengunjungi website resmi BRI, menghubungi call center BRI, atau datang langsung ke cabang BRI terdekat. Petugas BRI akan memberikan informasi yang detail dan sesuai dengan kebutuhan Anda.