Syarat Umum KUR 2025

Syarat KUR 2025 – Program Kredit Usaha Rakyat (KUR) 2025 menawarkan kesempatan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mendapatkan akses pembiayaan yang lebih mudah dan terjangkau. Namun, untuk dapat menikmati fasilitas ini, calon debitur perlu memenuhi sejumlah persyaratan yang telah ditetapkan. Berikut penjelasan rinci mengenai syarat umum KUR 2025.

Persyaratan Umum Calon Debitur KUR 2025

Persyaratan umum KUR 2025 meliputi aspek kewarganegaraan, usia, dan status pekerjaan. Ketentuan ini berlaku umum, meskipun mungkin terdapat penyesuaian kecil tergantung pada jenis KUR dan bank penyalur.

| Kategori Peminjam | Kewarganegaraan | Usia | Status Pekerjaan |

|---|---|---|---|

| Perorangan | Warga Negara Indonesia (WNI) | Minimal 21 tahun | Memiliki usaha produktif dan memiliki bukti penghasilan |

| Kelompok | Warga Negara Indonesia (WNI) | Minimal 21 tahun untuk ketua kelompok | Bergabung dalam kelompok usaha yang terdaftar dan memiliki usaha produktif |

| Koperasi | Berbadan hukum koperasi yang terdaftar di Kementerian Koperasi dan UKM | – | Memiliki usaha produktif dan memiliki bukti laporan keuangan |

Dokumen Pendukung Pengajuan KUR 2025

Untuk melengkapi pengajuan KUR 2025, calon debitur perlu menyiapkan beberapa dokumen penting sebagai bukti pendukung. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan pencairan dana.

- KTP

- Kartu Keluarga

- Surat Keterangan Usaha (SKU)

- Dokumen pendukung usaha (seperti NPWP, SIUP, izin usaha lainnya)

- Fotocopy rekening koran 3 bulan terakhir

- Surat pernyataan tidak sedang menerima kredit dari bank lain (untuk kasus tertentu)

- Dokumen lain yang dibutuhkan sesuai kebijakan bank penyalur

Proses Pengajuan KUR 2025

Proses pengajuan KUR 2025 umumnya meliputi beberapa tahapan, dari pendaftaran hingga pencairan dana. Setiap bank penyalur mungkin memiliki sedikit perbedaan prosedur, namun secara umum tahapannya serupa.

- Pendaftaran dan pengumpulan dokumen

- Verifikasi dan validasi data oleh petugas bank

- Survei dan penilaian kelayakan usaha

- Penandatanganan perjanjian kredit

- Pencairan dana KUR

Perbandingan Syarat KUR 2025 dengan Tahun Sebelumnya

Secara umum, persyaratan KUR 2025 tidak mengalami perubahan signifikan dibandingkan tahun-tahun sebelumnya. Namun, mungkin terdapat penyesuaian kecil pada besaran plafon kredit, suku bunga, atau persyaratan tambahan yang disesuaikan dengan kondisi ekonomi dan kebijakan pemerintah. Untuk informasi detail mengenai perbedaan persyaratan, sebaiknya calon debitur menghubungi langsung bank penyalur KUR.

Persyaratan Usaha KUR 2025

Mendapatkan Kredit Usaha Rakyat (KUR) 2025 memerlukan pemenuhan beberapa persyaratan usaha yang telah ditetapkan oleh pemerintah. Persyaratan ini bertujuan untuk memastikan keberlanjutan usaha dan kemampuan debitur dalam mengembalikan pinjaman. Keberhasilan pengajuan KUR sangat bergantung pada kesiapan dan kelengkapan dokumen yang diajukan, termasuk proposal usaha yang kuat dan pengelolaan keuangan yang baik.

Jenis Usaha yang Diperbolehkan dan Tidak Diperbolehkan, Syarat KUR 2025

KUR 2025 ditujukan untuk berbagai jenis usaha produktif, baik skala mikro maupun kecil. Namun, terdapat beberapa jenis usaha yang tidak diperbolehkan untuk mengajukan KUR. Perlu diperhatikan bahwa kebijakan ini dapat berubah, sehingga disarankan untuk selalu mengecek informasi terbaru dari lembaga penyalur KUR.

- Usaha yang Diperbolehkan: Usaha pertanian, perkebunan, peternakan, perikanan, perdagangan, jasa, industri kecil, dan usaha lainnya yang memiliki potensi untuk berkembang dan memberikan keuntungan.

- Usaha yang Tidak Diperbolehkan: Umumnya usaha yang berkaitan dengan kegiatan ilegal, spekulatif, atau berisiko tinggi seperti perjudian, penjualan barang terlarang, dan usaha yang tidak memiliki legalitas yang jelas.

Contoh usaha yang memenuhi syarat antara lain usaha kuliner (warung makan, cafe), toko kelontong, bengkel motor, pertanian sayuran, dan peternakan ayam. Sementara contoh usaha yang umumnya tidak memenuhi syarat antara lain bisnis online tanpa legalitas yang jelas, usaha yang berkaitan dengan investasi berisiko tinggi, dan bisnis yang melanggar hukum.

Mempersiapkan Proposal Usaha yang Kuat

Proposal usaha yang baik merupakan kunci keberhasilan pengajuan KUR. Proposal harus memuat informasi yang jelas, rinci, dan meyakinkan tentang usaha yang dijalankan, termasuk rencana bisnis dan proyeksi keuangan.

- Gambaran umum usaha, termasuk jenis usaha, lokasi, dan skala usaha.

- Analisis pasar dan strategi pemasaran.

- Rencana produksi atau operasional.

- Proyeksi keuangan, termasuk perkiraan pendapatan dan pengeluaran.

- Penggunaan dana KUR dan rencana pengembalian pinjaman.

Pengelolaan Keuangan Usaha untuk Memenuhi Syarat KUR 2025

Pengelolaan keuangan yang baik menunjukkan kemampuan debitur dalam mengelola usaha dan mengembalikan pinjaman. Catatan keuangan yang rapi dan terorganisir sangat penting untuk proses pengajuan KUR.

- Mencatat seluruh transaksi keuangan secara teratur dan sistematis.

- Memisahkan keuangan usaha dengan keuangan pribadi.

- Membuat laporan keuangan secara berkala (misalnya, bulanan).

- Memiliki rekening bank atas nama usaha.

- Memantau arus kas usaha secara ketat.

Langkah-Langkah Mempersiapkan Dokumen Keuangan untuk Pengajuan KUR 2025

Dokumen keuangan yang lengkap dan akurat sangat penting untuk proses pengajuan KUR. Berikut langkah-langkah mempersiapkannya:

- Kumpulkan seluruh bukti transaksi keuangan, seperti nota, faktur, dan bukti transfer.

- Susun laporan keuangan, termasuk laporan laba rugi dan neraca.

- Buat proyeksi keuangan untuk periode tertentu (misalnya, 1 tahun ke depan).

- Siapkan dokumen pendukung lainnya, seperti surat izin usaha dan bukti kepemilikan aset.

- Verifikasi keakuratan seluruh dokumen sebelum diajukan.

Besaran Pinjaman dan Jangka Waktu KUR 2025: Syarat KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan solusi pembiayaan bagi pelaku UMKM di Indonesia. Pemahaman yang baik mengenai besaran pinjaman dan jangka waktu pengembalian sangat penting untuk merencanakan penggunaan dana dan kemampuan pembayaran. Berikut uraian detailnya.

Besaran Pinjaman Maksimal KUR 2025

Besaran pinjaman maksimal KUR 2025 bervariasi, tergantung pada jenis KUR yang dipilih (KUR Mikro, KUR Kecil, atau KUR Super Mikro) dan kebijakan bank penyalur. Sebagai gambaran umum, KUR Mikro biasanya memiliki plafon hingga Rp100 juta, sementara KUR Kecil bisa mencapai ratusan juta rupiah, bahkan hingga miliaran rupiah untuk jenis usaha tertentu. Untuk informasi pasti dan terbaru, sebaiknya Anda menghubungi langsung bank penyalur KUR di daerah Anda.

Jangka Waktu Pengembalian Pinjaman KUR 2025

KUR 2025 menawarkan fleksibilitas dalam jangka waktu pengembalian pinjaman. Pilihan jangka waktu bervariasi, umumnya berkisar antara 6 bulan hingga 5 tahun, bahkan lebih lama tergantung kebijakan bank dan jenis KUR. Jangka waktu yang lebih panjang memberikan keleluasaan dalam pembayaran, namun akan berdampak pada total bunga yang dibayarkan. Sebaliknya, jangka waktu yang lebih pendek akan mengurangi beban bunga, namun membutuhkan kemampuan pembayaran yang lebih tinggi.

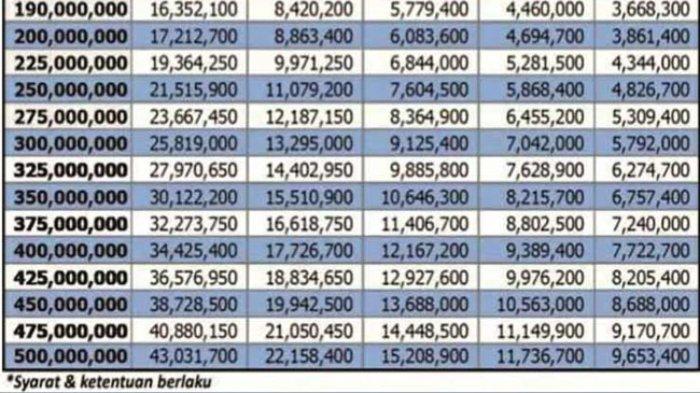

Simulasi Cicilan KUR 2025

Berikut simulasi cicilan KUR 2025 dengan asumsi suku bunga tetap 6% per tahun. Angka ini hanya sebagai contoh dan dapat berbeda di masing-masing bank. Sangat penting untuk selalu mengkonfirmasi suku bunga yang berlaku pada saat pengajuan pinjaman.

| Besaran Pinjaman | Jangka Waktu (Bulan) | Cicilan Per Bulan (Estimasi) |

|---|---|---|

| Rp 10.000.000 | 12 | Rp 888.889 |

| Rp 50.000.000 | 24 | Rp 2.222.222 |

| Rp 100.000.000 | 36 | Rp 3.333.333 |

Catatan: Simulasi di atas bersifat ilustrasi dan dapat berbeda dengan perhitungan aktual dari bank. Besaran cicilan dapat dipengaruhi oleh berbagai faktor, termasuk suku bunga, biaya administrasi, dan asuransi.

Perbandingan Suku Bunga KUR 2025 dengan Pinjaman Lain

Suku bunga KUR 2025 umumnya lebih rendah dibandingkan dengan suku bunga pinjaman konvensional lainnya di pasaran. Hal ini menjadikan KUR sebagai pilihan yang menarik bagi UMKM. Namun, penting untuk membandingkan penawaran dari berbagai bank untuk mendapatkan suku bunga terbaik. Perbedaan suku bunga dapat berdampak signifikan pada total biaya pinjaman.

Infografis Besaran Pinjaman dan Jangka Waktu KUR 2025

Bayangkan sebuah infografis dengan lingkaran utama yang terbagi menjadi tiga bagian mewakili tiga jenis KUR (Mikro, Kecil, Super Mikro). Setiap bagian menunjukkan rentang plafon pinjaman dalam bentuk angka dan ilustrasi simbolis seperti uang atau grafik pertumbuhan. Lingkaran kedua di sekitar lingkaran utama menunjukkan pilihan jangka waktu pinjaman (6 bulan, 1 tahun, 2 tahun, 3 tahun, 5 tahun) dengan visualisasi garis waktu. Warna-warna yang cerah dan ikon yang mudah dipahami akan meningkatkan daya tarik visual infografis ini, membuat informasi tentang besaran pinjaman dan jangka waktu KUR 2025 mudah dicerna.

Proses Pengajuan dan Pencairan KUR 2025

Mengajukan Kredit Usaha Rakyat (KUR) 2025 memerlukan pemahaman yang baik tentang prosesnya. Langkah-langkah yang terstruktur dan persiapan dokumen yang lengkap akan meningkatkan peluang persetujuan pengajuan KUR Anda. Berikut uraian detail proses pengajuan dan pencairan KUR 2025.

Langkah-langkah Pengajuan KUR 2025

Proses pengajuan KUR 2025 dapat dilakukan secara online maupun offline, tergantung kebijakan bank penyalur. Secara umum, langkah-langkahnya meliputi persiapan dokumen, pengajuan, verifikasi, dan pencairan. Perbedaan prosedur antara pengajuan online dan offline terletak pada metode pengumpulan dan pengiriman berkas.

Berikut flowchart alur pengajuan KUR 2025:

[Flowchart ilustrasi: Mulai -> Persiapan Dokumen -> Pengajuan (Online/Offline) -> Verifikasi Data & Survei -> Persetujuan/Penolakan -> Pencairan Dana -> Selesai]

Dokumen yang Diperlukan untuk Pengajuan KUR 2025

Memenuhi persyaratan dokumen merupakan kunci keberhasilan pengajuan KUR. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau penolakan pengajuan. Pastikan semua dokumen disiapkan dengan lengkap dan akurat.

- KTP

- Kartu Keluarga

- Surat Izin Usaha/Surat Keterangan Usaha

- Surat Pernyataan Kepemilikan Usaha (untuk usaha yang belum berbadan hukum)

- Bukti Kepemilikan Tempat Usaha (misalnya, sertifikat tanah, bukti sewa)

- Laporan Keuangan Usaha (minimal 6 bulan terakhir)

- Fotocopy NPWP (jika ada)

- Fotocopy rekening koran (3 bulan terakhir)

Perlu diperhatikan bahwa persyaratan dokumen dapat bervariasi tergantung bank penyalur dan jenis KUR yang diajukan. Sebaiknya, konfirmasi langsung ke bank terkait untuk memastikan kelengkapan dokumen.

Checklist Dokumen KUR 2025

| No | Dokumen | Keterangan |

|---|---|---|

| 1 | KTP | Pastikan masih berlaku |

| 2 | Kartu Keluarga | Menunjukkan anggota keluarga |

| 3 | Surat Izin Usaha/SKU | Bukti legalitas usaha |

| 4 | Laporan Keuangan | Minimal 6 bulan terakhir |

| 5 | Fotocopy NPWP (jika ada) | Untuk keperluan pajak |

| 6 | Fotocopy Rekening Koran | 3 bulan terakhir |

Proses Pencairan Dana KUR 2025

Setelah pengajuan disetujui, proses pencairan dana KUR 2025 akan dilakukan oleh bank penyalur. Proses ini umumnya memakan waktu beberapa hari kerja, tergantung kebijakan bank dan kelengkapan dokumen. Dana akan ditransfer ke rekening bank pemohon yang telah terdaftar. Pihak bank akan menginformasikan jadwal pencairan kepada pemohon.

Pertanyaan Umum Seputar Syarat KUR 2025

Mempersiapkan pengajuan Kredit Usaha Rakyat (KUR) 2025? Memahami persyaratannya dengan baik akan meningkatkan peluang keberhasilan pengajuan Anda. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait syarat KUR 2025.

Persyaratan Utama KUR 2025

Persyaratan utama KUR 2025 umumnya meliputi kepemilikan usaha produktif, kewarganegaraan Indonesia, usia minimal 21 tahun atau sudah menikah, dan memiliki usaha yang telah berjalan minimal 6 bulan. Selain itu, calon debitur juga perlu memenuhi persyaratan administrasi dan kelengkapan dokumen yang ditentukan oleh bank penyalur KUR.

Besaran Maksimal Pinjaman KUR 2025

Besaran maksimal pinjaman KUR 2025 bervariasi tergantung pada jenis KUR yang diajukan (KUR Mikro, KUR Kecil, atau KUR Super Mikro), sektor usaha, dan kebijakan bank penyalur. Untuk informasi lebih rinci mengenai plafon pinjaman, sebaiknya calon debitur menghubungi langsung bank penyalur KUR di wilayahnya. Sebagai gambaran umum, plafon KUR Mikro biasanya lebih rendah dibandingkan dengan KUR Kecil.

Cara Menghitung Cicilan KUR 2025

Perhitungan cicilan KUR 2025 didasarkan pada beberapa faktor, termasuk besarnya pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. Bank penyalur umumnya menyediakan simulasi perhitungan cicilan yang dapat diakses melalui website resmi mereka atau langsung di kantor cabang. Rumus umum perhitungan cicilan adalah menggunakan metode anuitas, namun detail perhitungannya mungkin berbeda antar bank.

Dokumen yang Dibutuhkan untuk Pengajuan KUR 2025

Dokumen yang dibutuhkan untuk pengajuan KUR 2025 umumnya meliputi Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU), dan bukti kepemilikan aset usaha. Namun, persyaratan dokumen dapat bervariasi tergantung pada bank penyalur dan jenis KUR yang diajukan. Sebaiknya calon debitur memastikan kelengkapan dokumen sebelum mengajukan permohonan agar proses pengajuan berjalan lancar.

- KTP

- KK

- SIUP/SKU

- Bukti Kepemilikan Aset Usaha

Lama Proses Pencairan Dana KUR 2025

Lama proses pencairan dana KUR 2025 bervariasi tergantung pada kelengkapan dokumen, proses verifikasi, dan kebijakan bank penyalur. Secara umum, proses pencairan dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses pencairan juga dipengaruhi oleh tingkat kesiapan dokumen dan responsivitas calon debitur dalam melengkapi persyaratan yang diminta oleh bank.

Perbedaan Syarat KUR 2025 Antar Bank

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan bisnisnya. Namun, persyaratan dan penawaran KUR bervariasi antar bank. Memahami perbedaan ini penting agar peminjam dapat memilih bank yang paling sesuai dengan kebutuhan dan profil usahanya. Berikut perbandingan persyaratan KUR 2025 di beberapa bank terkemuka di Indonesia.

Perbandingan Syarat KUR 2025 Antar Bank

Tabel berikut memberikan gambaran umum perbandingan suku bunga, plafon pinjaman, dan jangka waktu KUR 2025 di beberapa bank. Perlu diingat bahwa angka-angka ini bersifat indikatif dan dapat berubah sewaktu-waktu sesuai kebijakan masing-masing bank. Sebaiknya, konfirmasi langsung ke bank terkait untuk informasi terbaru.

| Bank | Suku Bunga (%) | Plafon Pinjaman (Rp) | Jangka Waktu (Bulan) |

|---|---|---|---|

| Bank A | 6 – 9 | 50.000.000 – 500.000.000 | 36 – 60 |

| Bank B | 7 – 10 | 25.000.000 – 100.000.000 | 12 – 48 |

| Bank C | 6,5 – 9,5 | 10.000.000 – 250.000.000 | 24 – 60 |

Prosedur Pengajuan KUR 2025 Antar Bank

Meskipun tujuannya sama, prosedur pengajuan KUR 2025 bisa sedikit berbeda antar bank. Beberapa bank mungkin lebih menekankan pada proses online, sementara yang lain masih mengutamakan pengajuan secara langsung ke kantor cabang. Persyaratan dokumen pendukung juga dapat bervariasi.

- Bank A: Menawarkan proses pengajuan online dan offline, dengan persyaratan dokumen yang relatif lengkap.

- Bank B: Lebih fokus pada proses online, dengan sistem verifikasi yang terintegrasi. Dokumen yang dibutuhkan relatif lebih sedikit.

- Bank C: Menerima pengajuan baik online maupun offline, dengan penekanan pada verifikasi lapangan untuk usaha tertentu.

Kelebihan dan Kekurangan Syarat dan Layanan KUR 2025 Antar Bank

Setiap bank memiliki kelebihan dan kekurangan tersendiri dalam hal persyaratan dan layanan KUR 2025. Perbedaan ini penting untuk dipertimbangkan agar sesuai dengan kebutuhan dan preferensi peminjam.

- Bank A: Kelebihannya adalah plafon pinjaman yang tinggi dan jangka waktu yang fleksibel. Kekurangannya adalah persyaratan dokumen yang cukup banyak.

- Bank B: Kelebihannya adalah proses pengajuan yang mudah dan cepat melalui sistem online. Kekurangannya adalah plafon pinjaman yang relatif lebih rendah dibandingkan bank lain.

- Bank C: Kelebihannya adalah suku bunga yang kompetitif. Kekurangannya adalah proses verifikasi yang lebih ketat.

Rekomendasi Pemilihan Bank Berdasarkan Profil Usaha dan Kondisi Keuangan

Pemilihan bank yang tepat bergantung pada profil usaha dan kondisi keuangan peminjam. Usaha yang sudah berjalan lama dengan omzet tinggi mungkin lebih cocok dengan bank yang menawarkan plafon pinjaman besar. Sebaliknya, usaha baru dengan modal terbatas mungkin lebih cocok dengan bank yang memiliki persyaratan lebih mudah dan plafon pinjaman lebih kecil.

Misalnya, usaha kuliner dengan omzet stabil dan sudah berjalan 3 tahun mungkin cocok dengan Bank A karena plafon yang tinggi. Sedangkan usaha kerajinan tangan yang baru dirintis mungkin lebih cocok dengan Bank B karena proses yang lebih mudah dan cepat. Konsultasi dengan petugas bank juga sangat disarankan untuk mendapatkan rekomendasi yang paling tepat.