KUR Pegadaian Tanpa Jaminan 2025

KUR Pegadaian Tanpa Jaminan 2025 – Program Kredit Usaha Rakyat (KUR) Pegadaian Tanpa Jaminan diproyeksikan akan tetap relevan di tahun 2025, menawarkan akses pembiayaan yang lebih mudah bagi pelaku UMKM yang mungkin kesulitan memenuhi persyaratan jaminan konvensional. Program ini bertujuan untuk mendorong pertumbuhan ekonomi melalui pemberdayaan usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Meskipun proyeksi untuk tahun 2025 masih bersifat umum, kita dapat melihat tren dan perkembangan program KUR sebelumnya untuk mengantisipasi bentuk dan dampaknya di masa mendatang.

KUR Pegadaian Tanpa Jaminan dirancang untuk memberikan akses kredit kepada UMKM yang memiliki usaha produktif namun terbatas aksesnya ke perbankan konvensional karena minimnya agunan. Target penerima manfaatnya adalah para pelaku UMKM, khususnya yang bergerak di sektor riil dan memiliki potensi pertumbuhan yang baik, meskipun belum memiliki aset bernilai tinggi sebagai jaminan. Program ini diharapkan dapat menjangkau lebih banyak UMKM yang selama ini kesulitan mendapatkan modal usaha.

Keuntungan dan Kerugian KUR Pegadaian Tanpa Jaminan

Seperti halnya produk keuangan lainnya, KUR Pegadaian Tanpa Jaminan memiliki sisi positif dan negatif yang perlu dipertimbangkan sebelum mengajukan pinjaman.

- Keuntungan: Kemudahan akses kredit tanpa agunan, proses pengajuan yang relatif cepat dan sederhana, suku bunga yang relatif kompetitif (dibandingkan dengan rentenir), dan kontribusi terhadap pengembangan usaha.

- Kerugian: Plafon pinjaman yang mungkin lebih rendah dibandingkan KUR dengan jaminan, persyaratan administrasi yang tetap harus dipenuhi (meski tanpa jaminan fisik), dan potensi suku bunga yang bisa lebih tinggi daripada KUR dengan jaminan.

Poin Penting untuk Calon Peminjam

Sebelum memutuskan untuk mengajukan KUR Pegadaian Tanpa Jaminan, ada beberapa poin penting yang perlu diperhatikan calon peminjam.

- Pahami syarat dan ketentuan yang berlaku, termasuk persyaratan administrasi dan dokumen yang dibutuhkan.

- Hitung kemampuan pengembalian pinjaman agar tidak terbebani cicilan.

- Bandingkan suku bunga dan biaya administrasi dengan program KUR lainnya.

- Pastikan Anda memiliki rencana bisnis yang jelas dan terukur.

- Manfaatkan layanan konsultasi yang disediakan oleh Pegadaian untuk membantu perencanaan usaha.

Contoh Penerapan KUR Pegadaian Tanpa Jaminan

Bayangkan Bu Ani, seorang pemilik usaha warung makan rumahan kecil. Ia memiliki usaha yang cukup ramai, namun tidak memiliki aset berharga yang cukup untuk dijadikan jaminan kredit di bank. Dengan KUR Pegadaian Tanpa Jaminan, Bu Ani dapat memperoleh pinjaman untuk menambah peralatan dapur, meningkatkan kualitas bahan baku, dan bahkan melakukan sedikit renovasi warungnya. Pinjaman tersebut kemudian ia gunakan untuk mengembangkan usahanya, meningkatkan pendapatan, dan pada akhirnya mampu melunasi pinjaman dengan lancar.

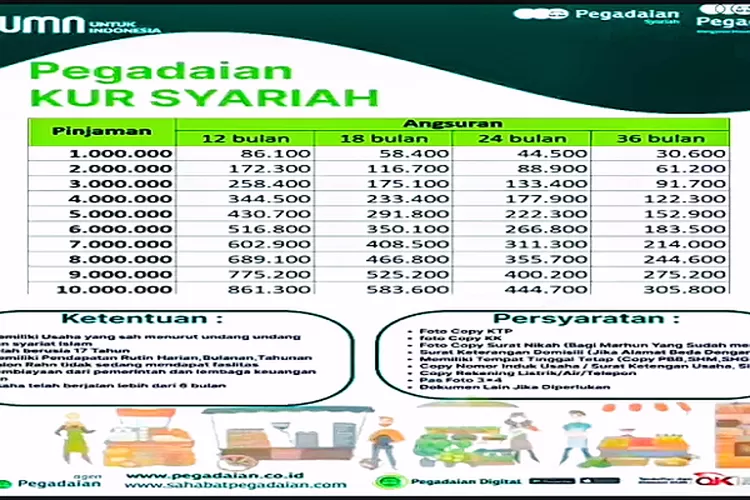

Syarat dan Ketentuan KUR Pegadaian Tanpa Jaminan 2025

Program Kredit Usaha Rakyat (KUR) Pegadaian tanpa jaminan menawarkan solusi pembiayaan bagi pelaku UMKM yang membutuhkan akses modal usaha tanpa harus menyediakan agunan. Namun, perlu diingat bahwa meskipun tanpa jaminan, tetap ada persyaratan yang harus dipenuhi. Berikut ini rincian syarat dan ketentuan yang berlaku, yang perlu dipahami sebelum mengajukan permohonan.

Persyaratan KUR Pegadaian Tanpa Jaminan 2025

Persyaratan pengajuan KUR Pegadaian tanpa jaminan bervariasi dan dapat berubah sewaktu-waktu. Oleh karena itu, penting untuk selalu mengecek informasi terbaru langsung dari Pegadaian. Secara umum, persyaratan yang biasanya dibutuhkan meliputi:

- Memiliki usaha yang telah berjalan minimal 6 bulan.

- Memenuhi kriteria usaha yang ditetapkan oleh Pegadaian, seperti jenis usaha yang diperbolehkan dan skala usaha.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya.

- Memiliki rekening bank aktif atas nama pemohon.

- Memenuhi batas maksimal plafon pinjaman yang ditetapkan oleh Pegadaian.

- Bersedia mengikuti proses verifikasi dan penilaian kelayakan usaha oleh Pegadaian.

Perlu diingat bahwa persyaratan ini bersifat umum dan dapat berbeda-beda tergantung kebijakan Pegadaian dan profil pemohon. Segera hubungi kantor Pegadaian terdekat untuk informasi lebih detail dan terkini.

Proses Pengajuan KUR Pegadaian Tanpa Jaminan

Proses pengajuan KUR Pegadaian tanpa jaminan umumnya meliputi beberapa tahapan. Meskipun detailnya dapat berbeda, alur umum berikut ini dapat menjadi gambaran:

- Konsultasi dan pengumpulan dokumen: Konsultasikan kebutuhan pembiayaan Anda dengan petugas Pegadaian dan persiapkan seluruh dokumen yang dibutuhkan.

- Pengisian formulir permohonan: Isi formulir permohonan KUR Pegadaian dengan lengkap dan akurat.

- Verifikasi dan penilaian: Pegadaian akan melakukan verifikasi data dan penilaian kelayakan usaha Anda.

- Penandatanganan perjanjian kredit: Setelah disetujui, Anda akan menandatangani perjanjian kredit dengan Pegadaian.

- Pencairan dana: Dana pinjaman akan dicairkan ke rekening bank Anda setelah semua proses selesai.

Perbandingan Persyaratan KUR Pegadaian Tanpa Jaminan dengan Program Kredit Lainnya

Berikut perbandingan umum persyaratan KUR Pegadaian tanpa jaminan dengan program kredit di Bank A dan Bank B. Data ini bersifat ilustrasi dan dapat berbeda dengan kondisi aktual di lapangan. Selalu cek informasi terbaru langsung ke lembaga keuangan terkait.

| Persyaratan | KUR Pegadaian | Kredit Bank A | Kredit Bank B |

|---|---|---|---|

| Jaminan | Tanpa Jaminan (syarat tertentu) | Agunan/Jaminan diperlukan | Agunan/Jaminan diperlukan |

| Lama Usaha | Minimal 6 bulan | Minimal 1 tahun | Minimal 6 bulan |

| Dokumen Persyaratan | KTP, KK, SIUP/Legalitas Usaha, Rekening Bank | KTP, KK, SIUP/Legalitas Usaha, Rekening Bank, Agunan | KTP, KK, SIUP/Legalitas Usaha, Rekening Bank, Slip Gaji/Neraca Keuangan |

| Suku Bunga | Variabel, cek informasi terkini | Variabel, cek informasi terkini | Variabel, cek informasi terkini |

Dokumen Penting untuk Pengajuan KUR Pegadaian Tanpa Jaminan

Sebelum mengajukan permohonan, pastikan Anda telah mempersiapkan dokumen-dokumen penting berikut. Kelengkapan dokumen akan mempercepat proses pengajuan.

- Fotocopy KTP dan KK

- Fotocopy SIUP atau dokumen legalitas usaha lainnya (misalnya, Akte Pendirian Perusahaan)

- Fotocopy rekening koran 3 bulan terakhir

- Surat keterangan usaha dari pemerintah setempat (jika diperlukan)

- Proposal usaha (jika diperlukan)

Kembali, informasi mengenai dokumen yang dibutuhkan dapat berubah, sehingga disarankan untuk menghubungi Pegadaian terdekat untuk konfirmasi.

Besaran Pinjaman dan Bunga KUR Pegadaian Tanpa Jaminan 2025

Program KUR Pegadaian Tanpa Jaminan 2025 menawarkan solusi pembiayaan yang menarik bagi pelaku usaha mikro, kecil, dan menengah (UMKM) yang membutuhkan modal usaha tanpa perlu menyediakan agunan. Pemahaman yang baik mengenai besaran pinjaman dan suku bunga yang ditawarkan sangat penting sebelum mengajukan permohonan. Berikut penjelasan detailnya.

Besaran Pinjaman KUR Pegadaian Tanpa Jaminan 2025

Besaran pinjaman yang ditawarkan dalam program KUR Pegadaian Tanpa Jaminan 2025 diperkirakan bervariasi, tergantung pada beberapa faktor seperti profil usaha pemohon, riwayat kredit, dan kemampuan membayar. Meskipun tidak ada jaminan, Pegadaian akan melakukan asesmen kredit yang ketat untuk memastikan kelayakan pemohon. Sebagai gambaran, besaran pinjaman mungkin berkisar antara beberapa juta hingga puluhan juta rupiah. Untuk informasi pasti dan terbaru, sebaiknya calon debitur menghubungi langsung kantor Pegadaian terdekat atau mengunjungi situs resmi Pegadaian.

Suku Bunga KUR Pegadaian Tanpa Jaminan 2025

Suku bunga KUR Pegadaian Tanpa Jaminan 2025 diharapkan kompetitif dan mengikuti ketentuan yang ditetapkan oleh pemerintah. Besaran suku bunga akan berpengaruh signifikan terhadap total biaya yang harus dibayarkan oleh debitur. Meskipun suku bunga rendah merupakan daya tarik utama, penting untuk membandingkannya dengan penawaran dari lembaga keuangan lain sebelum mengambil keputusan.

Perbandingan Suku Bunga dengan Lembaga Lain

Perlu dicatat bahwa suku bunga KUR Pegadaian Tanpa Jaminan 2025 akan dibandingkan dengan penawaran dari bank-bank pemerintah maupun swasta yang menawarkan program kredit serupa. Perbandingan ini membantu calon debitur untuk memilih penawaran yang paling menguntungkan. Faktor-faktor lain seperti jangka waktu pinjaman, biaya administrasi, dan persyaratan lainnya juga perlu dipertimbangkan.

| Lembaga Pemberi Kredit | Suku Bunga (Perkiraan) | Jangka Waktu | Biaya Tambahan |

|---|---|---|---|

| Pegadaian (KUR Tanpa Jaminan) | 6% – 12% per tahun (perkiraan) | Maksimum 3 tahun | Asuransi Kredit (perkiraan) |

| Bank X | 7% – 15% per tahun (perkiraan) | Maksimum 5 tahun | Biaya Administrasi, Asuransi Kredit (perkiraan) |

| Bank Y | 8% – 14% per tahun (perkiraan) | Maksimum 2 tahun | Biaya Administrasi (perkiraan) |

Catatan: Angka-angka di atas merupakan perkiraan dan dapat berubah sewaktu-waktu. Untuk informasi terkini, silakan hubungi langsung lembaga keuangan terkait.

Simulasi Perhitungan Cicilan, KUR Pegadaian Tanpa Jaminan 2025

Berikut simulasi perhitungan cicilan KUR Pegadaian Tanpa Jaminan 2025 dengan asumsi suku bunga 9% per tahun dan beberapa jangka waktu. Perhitungan ini hanya sebagai contoh dan dapat berbeda dengan perhitungan sebenarnya.

- Pinjaman Rp 10.000.000, Jangka Waktu 1 tahun: Cicilan per bulan (perkiraan) Rp 877.000

- Pinjaman Rp 10.000.000, Jangka Waktu 2 tahun: Cicilan per bulan (perkiraan) Rp 455.000

- Pinjaman Rp 20.000.000, Jangka Waktu 3 tahun: Cicilan per bulan (perkiraan) Rp 630.000

Perlu diingat bahwa perhitungan ini belum termasuk biaya-biaya tambahan yang mungkin dikenakan.

Biaya Tambahan Selain Bunga

Selain bunga, mungkin terdapat biaya tambahan yang dikenakan, seperti biaya administrasi, biaya provisi, dan asuransi kredit. Besaran biaya-biaya ini perlu dikonfirmasi langsung kepada Pegadaian sebelum mengajukan permohonan. Kejelasan mengenai seluruh biaya yang akan dibebankan sangat penting untuk menghindari hal-hal yang tidak diinginkan di kemudian hari.