Simulasi Pinjaman KUR BRI 2025

Simulasi Pinjaman KUR BRI 2025 – Program Kredit Usaha Rakyat (KUR) BRI merupakan solusi pembiayaan yang sangat membantu para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. KUR BRI 2025 diproyeksikan akan tetap menjadi program andalan pemerintah dalam mendorong pertumbuhan ekonomi nasional, dengan kemungkinan penyesuaian suku bunga dan plafon pinjaman sesuai dengan kondisi ekonomi saat itu. Simulasi pinjaman menjadi alat penting bagi calon debitur untuk merencanakan dan mempersiapkan pengajuan kredit.

Simulasi ini membantu calon debitur untuk memahami besaran cicilan, total bunga yang harus dibayarkan, dan jangka waktu pinjaman yang sesuai dengan kemampuan keuangan mereka. Dengan demikian, diharapkan proses pengajuan KUR BRI dapat dilakukan dengan lebih terencana dan efektif.

Profil Calon Debitur Ideal KUR BRI 2025

Calon debitur ideal KUR BRI 2025 umumnya adalah pemilik UMKM yang memiliki usaha produktif, memiliki riwayat keuangan yang baik, dan mampu menunjukkan kemampuan dalam mengelola keuangan usahanya. Mereka juga harus memenuhi persyaratan administrasi yang ditetapkan oleh BRI, seperti memiliki dokumen usaha yang lengkap dan valid.

Contohnya, seorang pemilik warung makan yang telah beroperasi selama minimal dua tahun dengan omset yang stabil dan tercatat dengan baik, serta memiliki izin usaha yang lengkap, memiliki peluang besar untuk disetujui pengajuan KUR BRI nya. Profil ini menunjukkan kemampuan pengelolaan usaha dan keuangan yang baik, menjadi kunci diterimanya pengajuan pinjaman.

Manfaat Mengajukan Pinjaman KUR BRI

KUR BRI menawarkan berbagai manfaat bagi para pelaku UMKM. Manfaat ini berkontribusi secara signifikan terhadap pertumbuhan dan perkembangan bisnis mereka.

- Modal usaha yang terjangkau dengan suku bunga kompetitif.

- Kemudahan akses pembiayaan tanpa agunan (untuk plafon tertentu).

- Jangka waktu pinjaman yang fleksibel.

- Dukungan dan pendampingan dari BRI untuk pengembangan usaha.

- Meningkatkan kapasitas produksi dan penjualan usaha.

Faktor yang Perlu Dipertimbangkan Sebelum Mengajukan Pinjaman KUR BRI

Sebelum mengajukan pinjaman KUR BRI, beberapa faktor penting perlu dipertimbangkan secara matang agar proses pengajuan berjalan lancar dan beban cicilan dapat dikelola dengan baik.

- Kemampuan usaha dalam menghasilkan pendapatan yang cukup untuk menutupi cicilan pinjaman.

- Besarnya plafon pinjaman yang dibutuhkan dan disesuaikan dengan kebutuhan usaha.

- Jangka waktu pinjaman yang dipilih agar tidak memberatkan keuangan usaha di masa mendatang.

- Suku bunga dan biaya administrasi yang dikenakan oleh BRI.

- Perencanaan arus kas usaha untuk memastikan kemampuan membayar cicilan secara tepat waktu.

Poin Penting dalam Proses Simulasi Pinjaman KUR BRI

Simulasi pinjaman KUR BRI membantu calon debitur untuk memperkirakan besaran cicilan dan total biaya yang harus dibayarkan. Dengan melakukan simulasi, calon debitur dapat membuat keputusan yang tepat dan terhindar dari potensi risiko keuangan.

- Masukkan data yang akurat dan relevan, seperti jumlah pinjaman yang diinginkan, jangka waktu pinjaman, dan estimasi pendapatan usaha.

- Perhatikan detail perhitungan, termasuk suku bunga, biaya administrasi, dan asuransi (jika ada).

- Bandingkan hasil simulasi dengan kemampuan keuangan usaha untuk memastikan kemampuan membayar cicilan.

- Lakukan simulasi beberapa kali dengan berbagai skenario untuk menemukan pilihan yang paling sesuai.

- Konsultasikan dengan petugas BRI untuk mendapatkan informasi dan penjelasan yang lebih detail.

Proses Simulasi Pinjaman KUR BRI 2025

Simulasi pinjaman KUR BRI 2025 merupakan alat penting bagi calon debitur untuk memperkirakan besaran angsuran dan total biaya pinjaman sebelum mengajukan permohonan secara resmi. Proses simulasi yang mudah dan transparan akan membantu Anda dalam merencanakan keuangan dengan lebih baik dan memilih opsi pinjaman yang sesuai dengan kemampuan Anda.

Alur Proses Simulasi Pinjaman KUR BRI, Simulasi Pinjaman KUR BRI 2025

Proses simulasi pinjaman KUR BRI 2025 secara online umumnya diawali dengan mengakses situs resmi BRI atau aplikasi BRImo. Setelah itu, calon debitur akan diarahkan ke halaman simulasi KUR. Di halaman tersebut, Anda akan diminta untuk memasukkan beberapa data penting, seperti jenis KUR yang diinginkan, jumlah pinjaman yang dibutuhkan, dan jangka waktu pinjaman. Setelah semua data terisi dengan lengkap dan benar, sistem akan otomatis menghitung besaran angsuran bulanan, total bunga, dan total biaya yang harus dibayarkan. Hasil simulasi akan ditampilkan secara detail, memberikan gambaran yang jelas mengenai kewajiban finansial Anda jika mengajukan pinjaman KUR BRI.

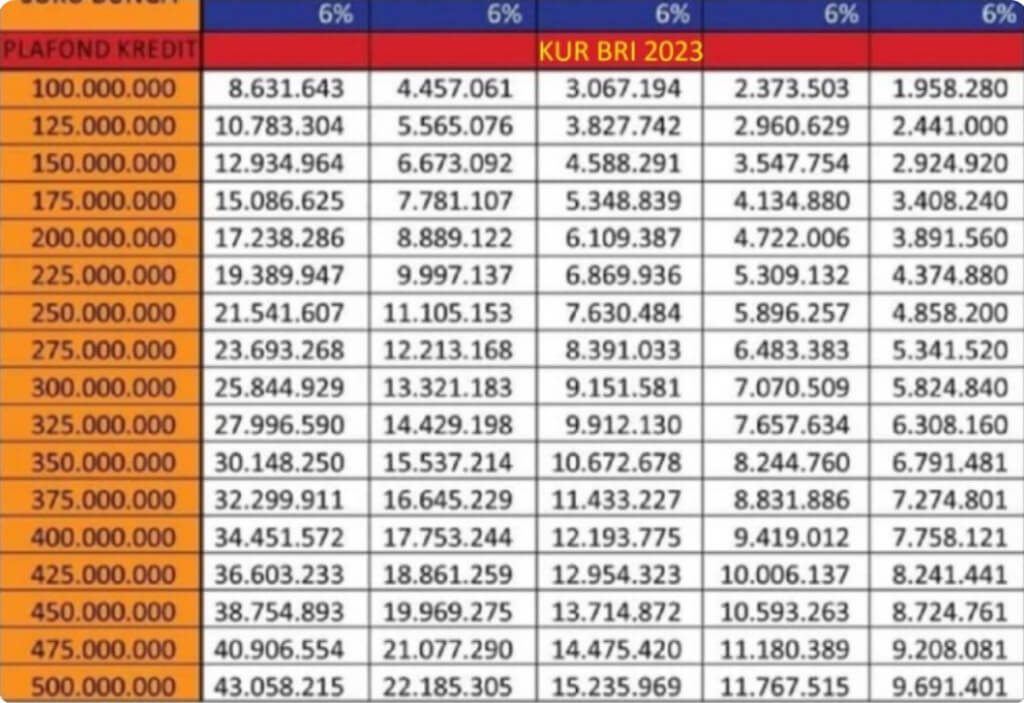

Perbandingan Suku Bunga KUR BRI 2024 dan 2025

Suku bunga KUR BRI dapat mengalami perubahan setiap tahunnya. Memahami perbedaan suku bunga antar tahun sangat penting untuk perencanaan keuangan yang matang. Berikut perbandingan ilustrasi suku bunga (data hipotetis untuk ilustrasi, bukan data resmi BRI):

| Jenis KUR | Suku Bunga 2024 (%) | Suku Bunga 2025 (%) | Perbedaan (%) |

|---|---|---|---|

| KUR Mikro | 6 | 6.5 | +0.5 |

| KUR Kecil | 7 | 7.2 | +0.2 |

| KUR TKI | 8 | 7.8 | -0.2 |

| KUR Super Mikro | 3 | 3.5 | +0.5 |

Proses Pengajuan KUR BRI Secara Online

Pengajuan KUR BRI secara online menawarkan kemudahan dan efisiensi. Prosesnya umumnya dimulai dengan pendaftaran akun di website atau aplikasi BRI. Setelah berhasil mendaftar, calon debitur dapat mengisi formulir aplikasi KUR secara digital, mengunggah dokumen persyaratan yang dibutuhkan, seperti KTP, KK, dan dokumen pendukung lainnya. Sistem akan memverifikasi kelengkapan dokumen dan memberikan informasi mengenai status pengajuan. Fitur pelacakan pengajuan memungkinkan debitur untuk memantau perkembangan proses pengajuan pinjaman secara real-time. Fitur bantuan dan FAQ juga tersedia untuk membantu calon debitur dalam mengatasi kendala yang mungkin dihadapi selama proses pengajuan.

Contoh Perhitungan Simulasi Pinjaman KUR BRI

Berikut contoh perhitungan simulasi (data hipotetis untuk ilustrasi):

- Simulasi 1: Pinjaman Rp 50.000.000, Jangka Waktu 36 bulan, Suku Bunga 6%, Angsuran Bulanan (estimasi): Rp 1.600.000, Total Biaya (estimasi): Rp 11.600.000

- Simulasi 2: Pinjaman Rp 100.000.000, Jangka Waktu 60 bulan, Suku Bunga 7%, Angsuran Bulanan (estimasi): Rp 2.200.000, Total Biaya (estimasi): Rp 32.000.000

Catatan: Perhitungan di atas merupakan estimasi dan dapat berbeda tergantung kebijakan BRI dan suku bunga yang berlaku.

Tips Memaksimalkan Hasil Simulasi Pinjaman KUR BRI

Untuk mendapatkan hasil simulasi yang optimal dan sesuai kebutuhan, perhatikan beberapa tips berikut:

- Tentukan kebutuhan pinjaman secara akurat: Jangan mengajukan pinjaman melebihi kemampuan Anda untuk membayar angsuran.

- Bandingkan berbagai opsi jangka waktu: Pilih jangka waktu yang sesuai dengan kemampuan finansial Anda. Jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total biaya yang lebih tinggi.

- Perhatikan suku bunga yang berlaku: Suku bunga yang lebih rendah akan mengurangi total biaya pinjaman.

- Siapkan dokumen persyaratan yang lengkap: Kelengkapan dokumen akan mempercepat proses pengajuan pinjaman.

Persyaratan dan Dokumen yang Dibutuhkan

Mengajukan pinjaman KUR BRI 2025 memerlukan persiapan yang matang, termasuk memahami persyaratan dan melengkapi dokumen yang dibutuhkan. Ketepatan dan kelengkapan dokumen akan mempercepat proses pengajuan dan meningkatkan peluang persetujuan pinjaman Anda. Berikut penjelasan detailnya.

Kriteria Kelayakan Calon Debitur KUR BRI 2025

Calon debitur KUR BRI 2025 harus memenuhi beberapa kriteria kelayakan. Hal ini bertujuan untuk memastikan kemampuan debitur dalam mengembalikan pinjaman sesuai jangka waktu yang disepakati. Kriteria ini dapat bervariasi, tetapi umumnya mencakup:

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan layak.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Berusia minimal 21 tahun atau sudah menikah.

- Tidak sedang menerima kredit di perbankan lain dengan status macet.

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya yang relevan, tergantung jenis usaha.

- Memiliki riwayat keuangan yang baik (untuk pengajuan dengan plafon besar).

Persyaratan dan Dokumen untuk Berbagai Sektor Usaha

Persyaratan dan dokumen yang dibutuhkan dapat berbeda-beda tergantung sektor usaha yang dijalankan. Perbedaan ini umumnya terkait dengan bukti kepemilikan usaha dan kemampuan operasional.

| Sektor Usaha | Dokumen Tambahan |

|---|---|

| Perdagangan | Surat Keterangan Usaha (SKU), bukti kepemilikan tempat usaha (jika sewa, kontrak sewa), fotokopi NPWP (jika ada). |

| Pertanian | Sertifikat lahan (jika ada), bukti kepemilikan alat pertanian, foto lahan pertanian. |

| Peternakan | Bukti kepemilikan ternak, surat keterangan sehat ternak, foto kandang ternak. |

| Perikanan | Surat izin usaha perikanan, bukti kepemilikan alat tangkap ikan, foto lokasi usaha perikanan. |

Langkah-Langkah Mempersiapkan Dokumen

- Buat daftar dokumen yang dibutuhkan sesuai dengan sektor usaha Anda.

- Kumpulkan semua dokumen asli dan fotokopinya.

- Pastikan semua dokumen lengkap dan dalam kondisi baik, tidak rusak atau terlipat.

- Periksa kembali kebenaran data dan informasi yang tertera pada dokumen.

- Urutkan dokumen secara rapi dan sistematis dalam map atau folder.

- Simpan dokumen asli dan fotokopi secara terpisah untuk keamanan.

Penting untuk melengkapi dokumen dengan benar dan akurat. Kesalahan atau ketidaklengkapan dokumen dapat menyebabkan penundaan atau bahkan penolakan pengajuan pinjaman. Pastikan semua informasi yang Anda berikan valid dan dapat diverifikasi.

Keunggulan dan Kelemahan KUR BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan berbagai kemudahan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Namun, seperti produk pinjaman lainnya, KUR BRI juga memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu calon debitur dalam pengambilan keputusan yang tepat dan bijaksana.

Keunggulan KUR BRI 2025

KUR BRI 2025 memiliki beberapa keunggulan yang membuatnya menarik bagi para pelaku UMKM. Keunggulan tersebut meliputi suku bunga yang relatif rendah dibandingkan dengan produk pinjaman lainnya, proses pengajuan yang relatif mudah dan cepat, serta berbagai program pendampingan usaha yang diberikan oleh BRI untuk meningkatkan kapasitas bisnis para debiturnya.

- Suku bunga rendah: KUR BRI menawarkan suku bunga yang kompetitif, membantu pelaku usaha menekan biaya pembiayaan.

- Proses pengajuan mudah: Persyaratan dan prosedur pengajuan KUR BRI dirancang untuk mempermudah akses bagi UMKM.

- Program pendampingan: BRI menyediakan berbagai pelatihan dan bimbingan usaha untuk membantu meningkatkan kinerja bisnis debitur.

- Aksesibilitas luas: KUR BRI dapat diakses melalui berbagai kantor cabang BRI di seluruh Indonesia, memudahkan para pelaku usaha untuk mengajukan pinjaman.

Kelemahan dan Potensi Risiko KUR BRI 2025

Meskipun menawarkan berbagai keuntungan, KUR BRI 2025 juga memiliki beberapa kelemahan dan potensi risiko yang perlu dipertimbangkan. Pemahaman yang baik terhadap risiko ini akan membantu calon debitur dalam mengelola pinjaman dengan efektif dan menghindari masalah keuangan di kemudian hari.

- Jangka waktu pinjaman terbatas: Jangka waktu pinjaman KUR BRI memiliki batasan, yang mungkin tidak sesuai dengan kebutuhan beberapa jenis usaha.

- Persyaratan agunan: Tergantung pada plafon pinjaman, KUR BRI mungkin mensyaratkan agunan tertentu, yang bisa menjadi kendala bagi sebagian pelaku usaha.

- Risiko gagal bayar: Kegagalan dalam membayar cicilan KUR BRI dapat berdampak negatif pada catatan kredit dan akses pembiayaan di masa depan.

- Limit Plafon: Terdapat batasan plafon pinjaman yang mungkin tidak cukup untuk memenuhi kebutuhan modal usaha tertentu.

Perbandingan KUR BRI 2025 dengan Produk Pinjaman Lain

Membandingkan KUR BRI 2025 dengan produk pinjaman usaha mikro lainnya dari bank lain sangat penting untuk memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan keuangan. Perbandingan ini perlu mempertimbangkan beberapa faktor kunci, seperti suku bunga, jangka waktu pinjaman, dan persyaratan pengajuan.

| Bank | Jenis Pinjaman | Suku Bunga (estimasi)% | Jangka Waktu (tahun) | Persyaratan |

|---|---|---|---|---|

| BRI | KUR Mikro | 6-7 | 1-3 | Agunan minimal, syarat mudah |

| BCA | Kredit Usaha Kecil | 8-9 | 1-5 | Agunan dan syarat lebih ketat |

| Mandiri | Kredit Modal Kerja | 7-8 | 1-3 | Agunan, analisa usaha detail |

| BNI | KUR Kecil | 6.5-7.5 | 1-3 | Syarat menengah |

Catatan: Angka suku bunga dan jangka waktu di atas bersifat estimasi dan dapat berubah sewaktu-waktu. Sebaiknya konfirmasi langsung ke bank terkait untuk informasi terkini.

Rekomendasi Jenis KUR BRI untuk Berbagai Jenis Usaha

Pemilihan jenis KUR BRI yang tepat sangat bergantung pada jenis usaha dan kebutuhan modalnya. BRI menawarkan beberapa jenis KUR, seperti KUR Mikro, KUR Kecil, dan KUR TKI. Berikut rekomendasi umum, namun konsultasi langsung dengan petugas BRI tetap disarankan untuk mendapatkan saran yang paling tepat.

- Usaha Mikro (Pedagang kecil, warung makan): KUR Mikro, karena plafonnya yang relatif kecil dan persyaratan yang mudah.

- Usaha Kecil (Toko, bengkel kecil): KUR Kecil, dengan plafon yang lebih besar dan jangka waktu pinjaman yang lebih panjang.

- Usaha Menengah (Usaha manufaktur skala kecil): KUR Kecil atau program pinjaman lain yang lebih sesuai dengan kebutuhan modal yang lebih besar.

FAQ Simulasi Pinjaman KUR BRI 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan terkait simulasi pinjaman KUR BRI 2025. Informasi ini bertujuan untuk membantu Anda memahami proses dan persyaratan pengajuan pinjaman.

Akses Fitur Simulasi Pinjaman KUR BRI

Untuk mengakses fitur simulasi pinjaman KUR BRI, Anda dapat mengunjungi website resmi BRI atau aplikasi BRImo. Langkah-langkahnya umumnya sebagai berikut: pertama, akses website atau aplikasi BRI. Kedua, cari menu “KUR BRI” atau menu serupa yang berkaitan dengan pinjaman. Ketiga, temukan sub-menu “Simulasi Pinjaman” atau sebutan yang mirip. Keempat, isi formulir simulasi dengan data yang diminta, seperti jumlah pinjaman yang diinginkan, jangka waktu pinjaman, dan sektor usaha. Terakhir, klik tombol “Hitung” atau tombol serupa untuk melihat hasil simulasi.

Jenis KUR BRI yang Tersedia di Tahun 2025

Jenis KUR BRI yang tersedia di tahun 2025 diperkirakan akan serupa dengan tahun-tahun sebelumnya, dengan kemungkinan penyesuaian kecil sesuai kebijakan pemerintah. Secara umum, terdapat beberapa jenis KUR BRI, antara lain:

- KUR Mikro: Pinjaman untuk usaha mikro dengan plafon yang lebih rendah.

- KUR Kecil: Pinjaman untuk usaha kecil dengan plafon yang lebih tinggi dibandingkan KUR Mikro.

- KUR Super Mikro: Ditujukan untuk usaha mikro yang sangat kecil, dengan plafon yang paling rendah diantara jenis KUR lainnya.

Perbedaan utama terletak pada plafon pinjaman dan persyaratan yang berlaku. KUR Mikro biasanya memiliki plafon yang lebih rendah dan persyaratan yang lebih mudah dipenuhi, sedangkan KUR Kecil memiliki plafon yang lebih tinggi dan persyaratan yang lebih ketat. KUR Super Mikro memiliki plafon yang paling rendah dan ditujukan bagi pelaku usaha mikro dengan skala yang sangat kecil.

Maksimal Pinjaman KUR BRI 2025

Plafon maksimal pinjaman KUR BRI 2025 akan bergantung pada jenis KUR yang dipilih dan kebijakan BRI yang berlaku. Sebagai gambaran umum, plafon KUR Mikro biasanya lebih rendah dibandingkan KUR Kecil. Informasi detail mengenai plafon maksimal untuk masing-masing jenis KUR sebaiknya dikonfirmasi langsung melalui website resmi BRI atau kantor cabang BRI terdekat. Perlu diingat bahwa pengajuan pinjaman juga akan dipertimbangkan berdasarkan riwayat kredit dan kemampuan usaha pemohon.

Cara Menghitung Angsuran Bulanan KUR BRI

Perhitungan angsuran bulanan KUR BRI umumnya menggunakan metode anuitas, dimana jumlah angsuran tetap setiap bulannya. Rumus perhitungannya cukup kompleks dan melibatkan beberapa variabel, termasuk jumlah pinjaman (P), suku bunga (i), dan jangka waktu pinjaman (n). Meskipun rumusnya rumit, Anda dapat menggunakan fitur simulasi di website atau aplikasi BRI untuk menghitung angsuran bulanan dengan mudah. Contohnya, jika Anda meminjam Rp 50.000.000 dengan suku bunga 6% per tahun dan jangka waktu 3 tahun, simulasi akan menunjukkan jumlah angsuran bulanan yang harus dibayarkan.

Angsuran Bulanan = [P x i x (1+i)^n] / [(1+i)^n – 1] (Rumus anuitas, dimana i adalah suku bunga per bulan)

Namun, rumus ini hanya sebagai gambaran umum. Suku bunga dan metode perhitungan yang sebenarnya dapat berbeda dan sebaiknya dikonfirmasi langsung dengan pihak BRI.

Konsekuensi Gagal Bayar Angsuran KUR BRI

Gagal membayar angsuran KUR BRI akan berdampak serius. Beberapa konsekuensi yang mungkin terjadi antara lain: penambahan denda keterlambatan, penurunan skor kredit, proses penagihan oleh pihak BRI, hingga kemungkinan penyitaan aset jaminan (jika ada). Untuk menghindari hal tersebut, disarankan untuk selalu melunasi angsuran tepat waktu dan berkomunikasi dengan pihak BRI jika mengalami kesulitan keuangan.