Pendahuluan KUR BPD Syariah 2025

Program Kredit Usaha Rakyat (KUR) BPD Syariah 2025 merupakan skema pembiayaan yang ditawarkan oleh Bank Pembangunan Daerah (BPD) yang beroperasi dengan prinsip syariah. Program ini bertujuan untuk mendorong pertumbuhan ekonomi melalui peningkatan akses pembiayaan bagi Usaha Mikro, Kecil, dan Menengah (UMKM) berbasis syariah. KUR BPD Syariah 2025 berbeda dengan KUR konvensional karena mengacu pada prinsip-prinsip syariah Islam dalam hal akad, pengelolaan dana, dan proses pencairannya. Program ini diharapkan dapat menjadi solusi pembiayaan yang sesuai dengan nilai-nilai keagamaan bagi pelaku UMKM syariah.

Tujuan utama dari program KUR BPD Syariah 2025 adalah untuk meningkatkan aksesibilitas pembiayaan bagi UMKM syariah, mendorong pertumbuhan ekonomi sektor riil, serta menciptakan lapangan kerja baru. Dengan memberikan akses kredit yang lebih mudah dan terjangkau, diharapkan UMKM syariah dapat mengembangkan usahanya, meningkatkan produktivitas, dan berkontribusi lebih besar terhadap perekonomian nasional.

Lembaga Keuangan Syariah yang Berpartisipasi, KUR Bpd Syariah 2025

Daftar lembaga keuangan syariah yang berpartisipasi dalam program KUR BPD Syariah 2025 bervariasi tergantung pada kebijakan masing-masing BPD Syariah. Namun, umumnya termasuk BPD Syariah dan Unit Usaha Syariah (UUS) dari bank konvensional yang telah mendapatkan izin dan terdaftar sebagai peserta KUR dari pemerintah. Informasi detail mengenai lembaga yang berpartisipasi dapat diperoleh langsung dari website resmi BPD Syariah di masing-masing daerah atau melalui kantor cabang BPD Syariah terdekat.

- Bank BPD Syariah X

- Bank BPD Syariah Y

- Unit Usaha Syariah (UUS) Bank Z

Catatan: Daftar di atas merupakan contoh dan mungkin tidak mewakili seluruh lembaga yang berpartisipasi.

Target Penerima Manfaat KUR BPD Syariah 2025

Program KUR BPD Syariah 2025 menargetkan pelaku UMKM syariah yang memenuhi kriteria tertentu. Kriteria ini biasanya meliputi aspek legalitas usaha, kemampuan usaha untuk berkembang, dan kepatuhan terhadap prinsip-prinsip syariah. Target penerima manfaat meliputi usaha-usaha yang bergerak di berbagai sektor, asalkan sesuai dengan prinsip syariah dan memiliki potensi untuk berkembang.

Program KUR Bpd Syariah 2025 menawarkan berbagai kemudahan akses pembiayaan bagi pelaku UMKM sesuai prinsip syariah. Sebagai alternatif, Anda juga bisa mempertimbangkan KUR Bank Riau Kepri 2025 yang mungkin memiliki skema dan persyaratan berbeda. Perbandingan kedua program ini penting untuk menentukan pilihan yang paling sesuai dengan kebutuhan bisnis Anda, sehingga perencanaan matang terkait KUR Bpd Syariah 2025 pun perlu dilakukan.

- Usaha mikro, kecil, dan menengah yang berbasis syariah

- Usaha yang memiliki legalitas usaha yang jelas

- Usaha yang memiliki potensi untuk berkembang dan memberikan dampak positif bagi perekonomian

Sejarah dan Perkembangan KUR BPD Syariah

Program KUR BPD Syariah merupakan bagian dari program KUR nasional yang terus berkembang dan beradaptasi dengan kebutuhan sektor UMKM. Awalnya, KUR lebih banyak difokuskan pada bank konvensional. Namun, dengan semakin berkembangnya sektor keuangan syariah, program KUR pun dikembangkan untuk mengakomodasi kebutuhan UMKM yang ingin menjalankan usahanya sesuai dengan prinsip-prinsip syariah. Perkembangan program ini ditandai dengan peningkatan jumlah BPD Syariah yang berpartisipasi dan perluasan akses pembiayaan bagi pelaku UMKM syariah di berbagai daerah.

KUR BPD Syariah 2025 menawarkan alternatif pembiayaan bagi pelaku UMKM yang ingin menerapkan prinsip syariah. Besaran dana yang bisa didapatkan tentu bervariasi, namun untuk informasi lebih detail mengenai besaran dana KUR, Anda bisa membandingkannya dengan penawaran lain seperti KUR 25 Juta BRI 2025 , yang juga menjadi pilihan menarik. Perbandingan ini akan membantu Anda menentukan program KUR mana yang paling sesuai dengan kebutuhan usaha.

Kembali ke KUR BPD Syariah 2025, keunggulannya terletak pada fleksibilitas dan kemudahan akses bagi nasabah yang memenuhi syarat.

Seiring berjalannya waktu, pengembangan KUR BPD Syariah juga mencakup inovasi produk dan layanan, seperti penyederhanaan prosedur pengajuan kredit dan pemanfaatan teknologi digital untuk mempermudah akses pembiayaan. Hal ini bertujuan untuk meningkatkan efisiensi dan efektivitas program, serta memberikan kemudahan bagi para pelaku UMKM syariah dalam mengakses pembiayaan.

Persyaratan dan Prosedur Pengajuan KUR BPD Syariah 2025

Memperoleh pembiayaan melalui KUR BPD Syariah 2025 memerlukan pemahaman yang baik mengenai persyaratan dan prosedur pengajuannya. Informasi ini akan membantu calon debitur untuk mempersiapkan diri dengan lebih matang dan meningkatkan peluang keberhasilan pengajuan.

Persyaratan Umum KUR BPD Syariah 2025

Secara umum, persyaratan pengajuan KUR BPD Syariah 2025 mencakup beberapa aspek penting. Calon debitur perlu memenuhi kriteria yang ditetapkan oleh pihak bank, baik terkait identitas, usaha, maupun kemampuan keuangan.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan layak.

- Memiliki Kartu Tanda Penduduk (KTP).

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya yang relevan.

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

- Memiliki riwayat usaha yang baik (minimal 6 bulan).

- Memenuhi kriteria kelayakan kredit yang ditetapkan oleh BPD Syariah.

Prosedur Pengajuan KUR BPD Syariah 2025

Proses pengajuan KUR BPD Syariah 2025 melibatkan beberapa langkah yang perlu diikuti secara berurutan. Ketepatan dalam mengikuti prosedur akan mempercepat proses verifikasi dan persetujuan pengajuan.

KUR BPD Syariah 2025 menawarkan solusi pembiayaan yang menarik bagi pelaku UMKM yang ingin mengembangkan usahanya dengan prinsip syariah. Sebagai perbandingan, Anda juga bisa mencari informasi mengenai alternatif pembiayaan lain, misalnya dengan mengecek Info KUR Pegadaian 2025 untuk melihat skema dan persyaratannya. Dengan membandingkan berbagai pilihan, Anda dapat menentukan program KUR mana yang paling sesuai dengan kebutuhan dan profil usaha Anda.

Kembali ke KUR BPD Syariah 2025, program ini diharapkan dapat semakin mendorong pertumbuhan ekonomi berbasis syariah di Indonesia.

- Mengumpulkan seluruh dokumen persyaratan yang dibutuhkan.

- Mengajukan permohonan KUR BPD Syariah 2025 secara langsung ke kantor cabang BPD Syariah terdekat.

- Menunggu proses verifikasi dan validasi data oleh pihak bank.

- Melakukan survei usaha oleh petugas bank.

- Menandatangani perjanjian kredit jika pengajuan disetujui.

- Pencairan dana KUR BPD Syariah 2025 ke rekening debitur.

Perbandingan Persyaratan KUR BPD Syariah 2025 dan KUR Konvensional

Berikut perbandingan umum antara persyaratan KUR BPD Syariah 2025 dan KUR konvensional. Perlu diingat bahwa persyaratan spesifik dapat berbeda-beda tergantung kebijakan masing-masing bank dan tahun pengajuan.

KUR Bpd Syariah 2025 menawarkan solusi pembiayaan yang menarik bagi pelaku UMKM yang ingin menjalankan bisnis sesuai prinsip syariah. Untuk perbandingan, Anda bisa melihat informasi mengenai Bunga KUR Bank BRI 2025 untuk memahami seluk-beluk suku bunga di bank konvensional. Dengan membandingkan kedua pilihan ini, Anda dapat menentukan skema pembiayaan yang paling sesuai dengan kebutuhan dan preferensi bisnis Anda.

Kembali ke KUR Bpd Syariah 2025, program ini diharapkan dapat semakin mendorong pertumbuhan ekonomi berbasis syariah di Indonesia.

| Jenis KUR | Persyaratan Umum | Persyaratan Khusus | Prosedur Pengajuan |

|---|---|---|---|

| KUR BPD Syariah 2025 | WNI, Usaha Produktif, KTP, KK, Dokumen Legalitas Usaha | Sesuai dengan akad syariah, misalnya: tidak boleh ada unsur riba, gharar, dan maisir. | Pengumpulan dokumen, pengajuan ke cabang, verifikasi, survei, penandatanganan akad, pencairan. |

| KUR Konvensional | WNI, Usaha Produktif, KTP, KK, Dokumen Legalitas Usaha | Bergantung pada jenis KUR konvensional yang dipilih, misalnya agunan tambahan. | Pengumpulan dokumen, pengajuan ke cabang, verifikasi, survei, penandatanganan perjanjian kredit, pencairan. |

Dokumen yang Dibutuhkan dalam Pengajuan KUR BPD Syariah 2025

Dokumen yang diperlukan merupakan bagian penting dalam proses pengajuan. Pastikan semua dokumen lengkap dan akurat untuk memperlancar proses.

- Fotokopi KTP dan KK

- Fotokopi NPWP

- Fotokopi Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya

- Surat keterangan domisili usaha

- Bukti kepemilikan aset (jika ada)

- Laporan keuangan usaha (minimal 6 bulan terakhir)

- Foto usaha

Contoh Pengisian Formulir Pengajuan KUR BPD Syariah 2025

Berikut contoh pengisian formulir, perlu diingat bahwa format dan detail formulir dapat berbeda-beda tergantung kebijakan bank.

KUR Bpd Syariah 2025 menawarkan solusi pembiayaan yang menarik bagi pelaku UMKM. Perencanaan keuangan yang matang sangat penting, dan untuk membantu Anda dalam hal ini, sangat disarankan untuk melihat contoh perhitungan angsuran di Tabel Angsuran BRI 2025 KUR sebagai referensi. Meskipun tabel tersebut untuk BRI, informasi ini dapat memberikan gambaran umum mengenai besaran angsuran dan membantu Anda memperkirakan kemampuan finansial sebelum mengajukan KUR Bpd Syariah 2025.

Dengan perencanaan yang baik, kesuksesan usaha Anda akan lebih terjamin.

Nama Lengkap : [Nama Lengkap Pemohon] Alamat : [Alamat Lengkap Pemohon] No. KTP : [Nomor KTP] Nama Usaha : [Nama Usaha] Jenis Usaha : [Jenis Usaha] Jumlah Pinjaman yang Diminta : [Jumlah Pinjaman] Tujuan Penggunaan Pinjaman : [Tujuan Penggunaan Pinjaman] Jangka Waktu Pinjaman : [Jangka Waktu Pinjaman]

Besaran Plafon dan Jangka Waktu KUR BPD Syariah 2025

Program Kredit Usaha Rakyat (KUR) BPD Syariah 2025 menawarkan solusi pembiayaan bagi pelaku UMKM dengan skema syariah. Pemahaman yang baik mengenai plafon dan jangka waktu pinjaman sangat krusial sebelum mengajukan permohonan. Berikut penjelasan detailnya.

Besaran Plafon KUR BPD Syariah 2025 Berdasarkan Kategori Peminjam

Besaran plafon KUR BPD Syariah 2025 bervariasi tergantung pada kategori peminjam dan penilaian kelayakan usaha. Secara umum, plafon KUR Mikro cenderung lebih rendah dibandingkan KUR Kecil dan KUR Menengah. Perlu diingat bahwa angka-angka berikut merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan Bank BPD Syariah setempat dan kondisi perekonomian.

- KUR Mikro: Maksimal Rp100 juta. Kategori ini ditujukan untuk usaha mikro dengan skala kecil dan aset terbatas.

- KUR Kecil: Maksimal Rp500 juta. Kategori ini cocok untuk usaha yang telah berkembang dan memiliki aset yang lebih besar.

- KUR Menengah: Maksimal Rp500 juta sampai Rp1 Miliar. Kategori ini dirancang untuk usaha yang lebih besar dan memiliki potensi pertumbuhan yang signifikan. Syarat dan ketentuannya pun akan lebih ketat.

Jangka Waktu Pinjaman KUR BPD Syariah 2025

Jangka waktu pinjaman KUR BPD Syariah 2025 juga bervariasi dan disesuaikan dengan kebutuhan dan kemampuan debitur. Lama waktu pinjaman yang lebih panjang memberikan fleksibilitas pembayaran, namun total bunga yang dibayarkan juga akan lebih tinggi. Sebaliknya, jangka waktu yang lebih pendek akan mengurangi beban bunga, namun membutuhkan kemampuan pembayaran yang lebih tinggi.

- KUR Mikro: Umumnya ditawarkan dengan jangka waktu maksimal 3 tahun.

- KUR Kecil & Menengah: Umumnya ditawarkan dengan jangka waktu maksimal 5 tahun.

Perlu konfirmasi langsung ke BPD Syariah setempat untuk informasi terkini mengenai jangka waktu pinjaman yang tersedia.

Perbandingan dengan Program KUR Lembaga Lain

Perbandingan besaran plafon dan jangka waktu KUR BPD Syariah 2025 dengan program KUR di lembaga lain (misalnya bank konvensional) perlu mempertimbangkan beberapa faktor, termasuk suku bunga/bagi hasil, persyaratan administrasi, dan layanan tambahan yang ditawarkan. Secara umum, plafon dan jangka waktu KUR di berbagai lembaga cenderung memiliki rentang yang serupa, namun suku bunga/bagi hasil dan persyaratannya bisa berbeda.

Sebagai contoh, beberapa bank konvensional mungkin menawarkan plafon yang lebih tinggi, namun dengan suku bunga yang lebih tinggi pula. Sedangkan BPD Syariah menawarkan skema bagi hasil yang sesuai dengan prinsip syariah, sehingga total biaya pembiayaan dapat lebih transparan dan terukur.

Metode Perhitungan Bunga/Bagi Hasil KUR BPD Syariah 2025

KUR BPD Syariah menggunakan sistem bagi hasil, bukan bunga. Besaran bagi hasil ditentukan berdasarkan kesepakatan antara debitur dan bank, dan biasanya dihitung berdasarkan prinsip murabahah atau musyarakah. Prinsip murabahah melibatkan penjualan aset oleh bank kepada debitur dengan harga pokok ditambah margin keuntungan. Sementara prinsip musyarakah melibatkan kerja sama usaha antara bank dan debitur, dengan pembagian keuntungan sesuai kesepakatan.

Besaran bagi hasil akan dipengaruhi oleh beberapa faktor, termasuk besarnya pinjaman, jangka waktu pinjaman, dan profil risiko debitur.

Contoh Simulasi Perhitungan Cicilan KUR BPD Syariah 2025

Simulasi berikut merupakan ilustrasi dan bukan angka pasti. Angka sebenarnya akan bergantung pada kebijakan bank dan kesepakatan individu.

| Besar Pinjaman | Jangka Waktu (Bulan) | Bagi Hasil Per Tahun (%) | Cicilan Per Bulan (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 36 | 8 | Rp 1.600.000 |

| Rp 100.000.000 | 60 | 9 | Rp 2.200.000 |

Catatan: Simulasi di atas hanya contoh dan dapat berbeda dengan kondisi riil. Untuk informasi yang akurat, hubungi langsung BPD Syariah terdekat.

Keunggulan dan Kelemahan KUR BPD Syariah 2025

KUR BPD Syariah 2025, sebagai salah satu program pembiayaan usaha mikro, kecil, dan menengah (UMKM) berbasis syariah, menawarkan berbagai keuntungan dan juga memiliki beberapa kelemahan yang perlu dipertimbangkan. Memahami aspek positif dan negatifnya akan membantu calon peminjam dalam pengambilan keputusan yang tepat.

Keunggulan KUR BPD Syariah 2025

KUR BPD Syariah 2025 menawarkan beberapa keunggulan dibandingkan produk pembiayaan lainnya, terutama dalam hal prinsip syariah dan kemudahan akses. Beberapa keunggulan tersebut meliputi suku bunga atau bagi hasil yang kompetitif, proses pengajuan yang relatif mudah dan cepat, serta adanya pendampingan usaha bagi para debitur.

- Suku Bunga/Bagi Hasil Kompetitif: Meskipun angka pastinya bervariasi dan bergantung pada kebijakan bank serta profil debitur, KUR BPD Syariah umumnya menawarkan suku bunga atau bagi hasil yang relatif rendah dibandingkan dengan pembiayaan konvensional lainnya. Hal ini dapat meringankan beban pembiayaan bagi pelaku UMKM.

- Proses Pengajuan yang Mudah: Bank BPD Syariah umumnya menyederhanakan proses pengajuan KUR, membuatnya lebih mudah diakses oleh pelaku UMKM yang mungkin kurang familiar dengan prosedur perbankan yang rumit.

- Pendampingan Usaha: Beberapa BPD Syariah menyediakan program pendampingan usaha bagi debitur KUR, membantu mereka dalam mengelola bisnis dan meningkatkan profitabilitas. Pendampingan ini dapat berupa pelatihan, konsultasi, dan akses ke jaringan pemasaran.

- Sesuai Prinsip Syariah: Bagi pelaku usaha yang menginginkan pembiayaan sesuai dengan prinsip-prinsip syariah Islam, KUR BPD Syariah menjadi pilihan yang tepat karena bebas dari unsur riba.

Kelemahan KUR BPD Syariah 2025

Meskipun memiliki banyak keunggulan, KUR BPD Syariah 2025 juga memiliki beberapa potensi kelemahan yang perlu dipertimbangkan. Beberapa diantaranya terkait dengan persyaratan, plafon pembiayaan, dan aksesibilitas.

- Persyaratan yang Tetap Ada: Meskipun prosesnya lebih mudah, tetap ada persyaratan yang harus dipenuhi oleh calon debitur, seperti persyaratan administrasi dan bukti usaha. Bagi beberapa UMKM, memenuhi persyaratan ini masih bisa menjadi kendala.

- Plafon Pembiayaan Terbatas: Plafon pembiayaan KUR BPD Syariah umumnya memiliki batasan tertentu, yang mungkin tidak cukup untuk memenuhi kebutuhan modal usaha yang besar. Hal ini dapat membatasi akses bagi UMKM dengan skala usaha yang lebih besar.

- Aksesibilitas yang Belum Merata: Aksesibilitas KUR BPD Syariah mungkin belum merata di seluruh wilayah Indonesia. Beberapa daerah terpencil atau kurang berkembang mungkin masih memiliki keterbatasan akses ke layanan perbankan syariah.

- Jangka Waktu Pembiayaan: Jangka waktu pembiayaan yang ditawarkan mungkin tidak selalu sesuai dengan kebutuhan debitur. Beberapa usaha mungkin memerlukan jangka waktu yang lebih panjang untuk mencapai titik impas.

Perbandingan Suku Bunga/Bagi Hasil

Perbandingan suku bunga atau bagi hasil KUR BPD Syariah 2025 dengan produk sejenis di pasar memerlukan data yang spesifik dan terkini dari berbagai lembaga keuangan. Namun secara umum, KUR BPD Syariah berusaha untuk menawarkan tingkat kompetitif yang menarik bagi para pelaku UMKM. Untuk informasi terkini, sebaiknya menghubungi langsung BPD Syariah setempat atau membandingkan penawaran dari berbagai lembaga pembiayaan.

Pro dan Kontra KUR BPD Syariah 2025

| Pro | Kontra |

|---|---|

| Suku bunga/bagi hasil kompetitif | Plafon pembiayaan terbatas |

| Proses pengajuan mudah | Persyaratan administrasi tetap ada |

| Adanya pendampingan usaha | Aksesibilitas belum merata di seluruh wilayah |

| Sesuai prinsip syariah | Jangka waktu pembiayaan mungkin tidak selalu fleksibel |

Saran Perbaikan Program KUR BPD Syariah 2025

Untuk meningkatkan program KUR BPD Syariah 2025 di masa mendatang, beberapa saran perbaikan dapat dipertimbangkan, seperti perluasan aksesibilitas, peningkatan fleksibilitas jangka waktu pembiayaan, dan penyederhanaan persyaratan. Selain itu, perluasan program pendampingan usaha dan peningkatan literasi keuangan syariah bagi UMKM juga penting.

Tips dan Strategi Mendapatkan KUR BPD Syariah 2025

Mendapatkan KUR BPD Syariah 2025 membutuhkan persiapan yang matang. Peluang Anda untuk disetujui akan meningkat signifikan jika Anda memahami persyaratan, mempersiapkan administrasi dengan baik, dan memiliki rencana bisnis yang terstruktur. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Persiapan Administrasi dan Perencanaan Bisnis yang Matang

Keberhasilan pengajuan KUR sangat bergantung pada kelengkapan dan keakuratan dokumen administrasi. Perencanaan bisnis yang rinci juga menjadi kunci utama. Dokumen yang lengkap dan rencana bisnis yang terstruktur menunjukkan keseriusan Anda dalam menjalankan usaha dan kemampuan Anda dalam mengelola keuangan.

- Pastikan semua dokumen persyaratan lengkap dan akurat. Termasuk KTP, KK, NPWP, SIUP/IUMK, dan dokumen pendukung lainnya sesuai ketentuan BPD Syariah.

- Buatlah rencana bisnis yang komprehensif, mencakup deskripsi usaha, analisis pasar, strategi pemasaran, proyeksi keuangan, dan analisis risiko. Rencana bisnis yang baik akan meyakinkan bank tentang kelayakan usaha Anda.

- Perhatikan detail dalam rencana bisnis. Jangan sampai ada informasi yang kurang jelas atau tidak konsisten. Ketelitian sangat penting.

Negosiasi Suku Bunga/Bagi Hasil yang Menguntungkan

Setelah pengajuan disetujui, negosiasi suku bunga atau bagi hasil merupakan langkah penting untuk mendapatkan pinjaman dengan biaya yang terjangkau. Kemampuan Anda dalam bernegosiasi akan menentukan besaran beban keuangan yang harus Anda tanggung.

- Pahami terlebih dahulu suku bunga atau bagi hasil yang ditawarkan. Bandingkan dengan penawaran dari lembaga keuangan lain.

- Siapkan argumen yang kuat untuk mendukung negosiasi Anda. Misalnya, menunjukkan kinerja usaha yang baik, riwayat kredit yang positif, atau potensi pertumbuhan usaha yang signifikan.

- Jangan ragu untuk menanyakan detail terkait biaya administrasi dan ketentuan lainnya. Transparansi sangat penting dalam negosiasi.

Daftar Pertanyaan yang Perlu Dipersiapkan Sebelum Pengajuan

Mempersiapkan pertanyaan sebelum mengajukan KUR akan membantu Anda mendapatkan informasi yang lengkap dan akurat. Dengan demikian, Anda dapat mengambil keputusan yang tepat.

- Besaran maksimal KUR yang dapat diajukan.

- Jangka waktu pinjaman dan skema angsuran yang tersedia.

- Persyaratan dan dokumen yang dibutuhkan.

- Prosedur pengajuan dan proses verifikasi.

- Biaya-biaya tambahan yang mungkin dikenakan.

Contoh Rencana Bisnis Sederhana

Berikut contoh rencana bisnis sederhana untuk usaha warung makan kecil. Ingatlah untuk menyesuaikan dengan jenis usaha Anda.

| Aspek | Penjelasan |

|---|---|

| Deskripsi Usaha | Warung makan sederhana yang menyajikan menu makanan rumahan. |

| Analisis Pasar | Terdapat banyak pekerja dan mahasiswa di sekitar lokasi, yang merupakan target pasar utama. |

| Strategi Pemasaran | Menawarkan harga terjangkau, pelayanan ramah, dan promosi melalui media sosial. |

| Proyeksi Keuangan | Perkiraan pendapatan dan pengeluaran selama 1 tahun, termasuk modal awal, biaya operasional, dan keuntungan. |

| Analisis Risiko | Risiko utama adalah persaingan dan fluktuasi harga bahan baku. Strategi mitigasi: mencari supplier yang terpercaya dan diversifikasi menu. |

Pertanyaan Umum (FAQ) tentang KUR BPD Syariah 2025

Mempersiapkan pengajuan KUR BPD Syariah 2025? Berikut ini penjelasan singkat mengenai beberapa pertanyaan umum yang sering diajukan terkait program pembiayaan tersebut. Informasi ini bertujuan untuk memberikan gambaran umum dan harus dikonfirmasi kembali dengan pihak BPD Syariah setempat untuk informasi terkini dan paling akurat.

Persyaratan Utama Pengajuan KUR BPD Syariah 2025

Persyaratan pengajuan KUR BPD Syariah 2025 umumnya meliputi kepemilikan usaha yang telah berjalan minimal 6 bulan, memiliki Kartu Identitas (KTP), NPWP (untuk pengajuan di atas batas tertentu), dan dokumen pendukung lainnya yang dibutuhkan untuk verifikasi usaha dan kelayakan pemohon. Syarat detailnya dapat berbeda tergantung kebijakan masing-masing BPD Syariah dan jenis usaha yang dijalankan. Segera hubungi cabang BPD Syariah terdekat untuk informasi persyaratan yang paling update.

Besaran Plafon Maksimal yang Dapat Diajukan

Plafon maksimal KUR BPD Syariah 2025 bervariasi, tergantung pada kebijakan masing-masing BPD Syariah dan riwayat usaha pemohon. Umumnya, plafon akan disesuaikan dengan kemampuan usaha pemohon dalam mengembalikan pinjaman. Untuk informasi lebih detail mengenai plafon maksimal, silakan menghubungi langsung kantor cabang BPD Syariah terdekat.

Cara Menghitung Cicilan KUR BPD Syariah 2025

Perhitungan cicilan KUR BPD Syariah 2025 umumnya menggunakan sistem bagi hasil atau profit sharing, berbeda dengan sistem bunga pada KUR konvensional. Besarnya cicilan akan bergantung pada beberapa faktor, termasuk besarnya plafon pinjaman, jangka waktu pinjaman, dan kesepakatan bagi hasil antara pemohon dan BPD Syariah. Kantor cabang BPD Syariah akan memberikan simulasi perhitungan cicilan yang detail kepada calon debitur.

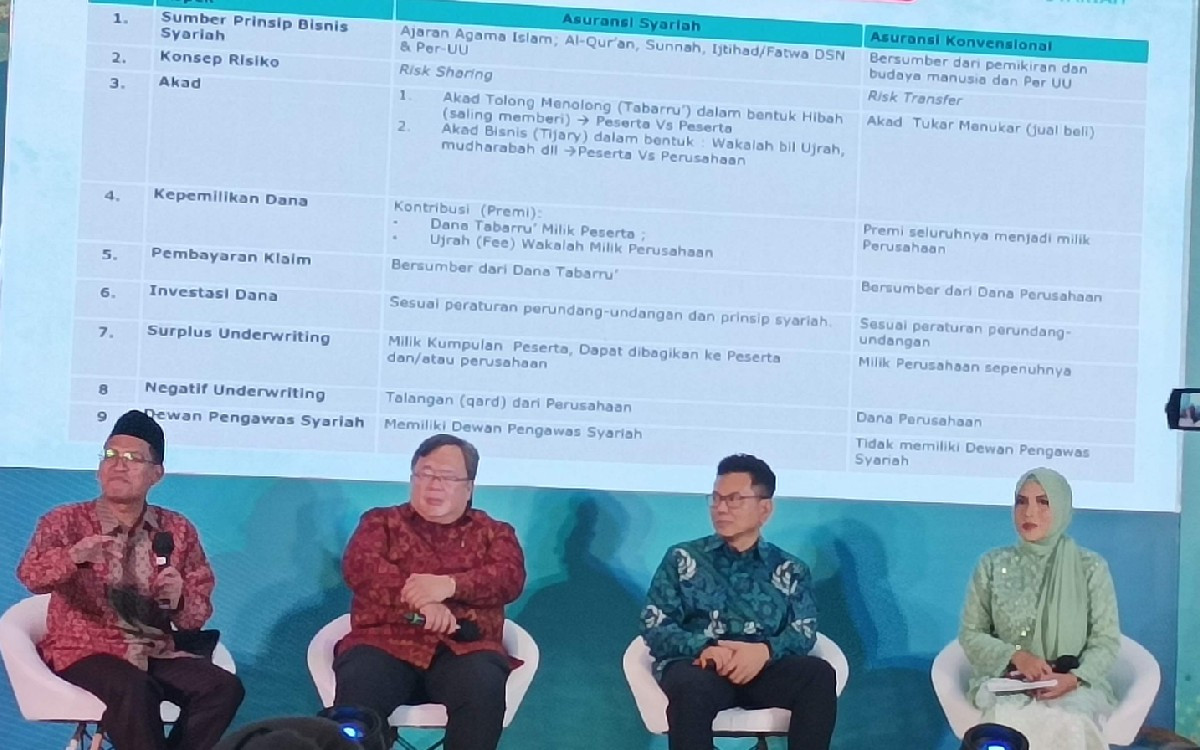

Perbedaan KUR BPD Syariah 2025 dengan KUR Konvensional

Perbedaan utama terletak pada sistem pembiayaan. KUR BPD Syariah 2025 menggunakan prinsip syariah, yaitu sistem bagi hasil (profit sharing) atau murabahah, sedangkan KUR konvensional menggunakan sistem bunga. Selain itu, terdapat perbedaan dalam hal akad dan administrasi. Perbedaan detailnya sebaiknya dikonfirmasi langsung kepada pihak BPD Syariah.

Penanganan Pengajuan yang Ditolak

Jika pengajuan KUR BPD Syariah 2025 ditolak, sebaiknya segera hubungi pihak BPD Syariah untuk menanyakan alasan penolakan dan langkah-langkah yang perlu dilakukan. Pihak BPD Syariah akan memberikan penjelasan detail dan saran untuk meningkatkan peluang pengajuan di masa mendatang. Kemungkinan penyebab penolakan meliputi dokumen yang kurang lengkap, riwayat usaha yang kurang meyakinkan, atau faktor-faktor lainnya yang terkait dengan kelayakan pemohon.