Gambaran Umum KUR BRI 2025 dan Plafon 200 Juta

200 Juta Tabel Angsuran KUR BRI 2025 – Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan bisnis mereka. Salah satu daya tariknya adalah plafon pinjaman yang mencapai 200 juta rupiah, memberikan akses pendanaan yang lebih signifikan dibandingkan tahun-tahun sebelumnya. Artikel ini akan membahas secara detail skema KUR BRI 2025, persyaratan, simulasi, perbandingan suku bunga, dan poin-poin penting yang perlu diperhatikan calon debitur.

Skema Kredit Usaha Rakyat (KUR) BRI Tahun 2025

KUR BRI 2025 dirancang untuk memberikan kemudahan akses kredit bagi pelaku UMKM dengan berbagai jenis usaha. Skema pembiayaan ini menawarkan berbagai pilihan tenor dan suku bunga yang kompetitif, disesuaikan dengan kebutuhan dan kemampuan masing-masing debitur. Program ini diharapkan dapat mendorong pertumbuhan ekonomi melalui peningkatan kapasitas usaha mikro, kecil, dan menengah di Indonesia. Program KUR BRI 2025 juga berfokus pada peningkatan literasi keuangan dan pendampingan bagi para debitur agar mampu mengelola bisnis dan keuangan mereka dengan lebih baik.

Persyaratan Pengajuan KUR BRI dengan Plafon 200 Juta

Pengajuan KUR BRI dengan plafon sebesar 200 juta rupiah tentu memiliki persyaratan yang lebih ketat dibandingkan dengan plafon yang lebih rendah. Secara umum, persyaratan meliputi kelengkapan dokumen usaha, rekam jejak bisnis yang baik, dan kemampuan untuk mengembalikan pinjaman. Detail persyaratan dapat bervariasi tergantung pada jenis usaha dan kebijakan BRI terbaru. Sebaiknya calon debitur berkonsultasi langsung dengan pihak BRI untuk informasi yang paling akurat dan terbaru.

Contoh Kasus Pengajuan KUR BRI 200 Juta dan Simulasinya

Misalnya, seorang pengusaha kuliner ingin mengembangkan usahanya dengan menambah cabang baru. Ia mengajukan KUR BRI 200 juta dengan tenor 5 tahun (60 bulan) dan suku bunga 6% per tahun (asumsi). Dengan simulasi sederhana, angsuran bulanannya akan berkisar pada angka Rp 3.900.000 (Angka ini merupakan perkiraan dan dapat berbeda tergantung suku bunga dan tenor yang disetujui). Sebelum mengajukan pinjaman, penting untuk menghitung kemampuan pembayaran angsuran agar tidak memberatkan keuangan usaha.

Perbandingan Suku Bunga KUR BRI 2025 dengan Bank Lain

Berikut perbandingan ilustrasi suku bunga KUR BRI 2025 dengan beberapa bank lain yang menawarkan produk pinjaman serupa (data bersifat ilustrasi dan dapat berubah sewaktu-waktu):

| Bank | Suku Bunga (%) | Tenor (Bulan) | Syarat Tambahan |

|---|---|---|---|

| BRI | 6 – 9 | 60 | Agunan, Jaminan |

| Bank Mandiri | 7 – 10 | 48 | Agunan, Jaminan |

| Bank BCA | 8 – 11 | 36 | Agunan, Jaminan |

| Bank BNI | 6.5 – 9.5 | 60 | Agunan, Jaminan |

Poin-Poin Penting yang Perlu Diperhatikan Calon Debitur KUR BRI 200 Juta

- Pahami syarat dan ketentuan KUR BRI 2025 secara detail.

- Hitung kemampuan pembayaran angsuran secara realistis.

- Siapkan dokumen persyaratan yang lengkap dan akurat.

- Konsultasikan rencana bisnis dan keuangan dengan pihak BRI.

- Manfaatkan program pendampingan yang disediakan oleh BRI.

- Selalu ikuti perkembangan informasi terbaru terkait KUR BRI 2025.

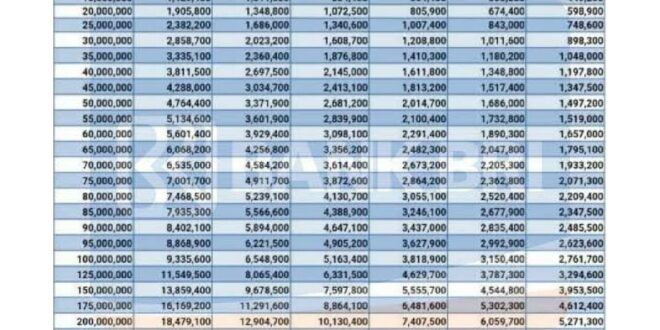

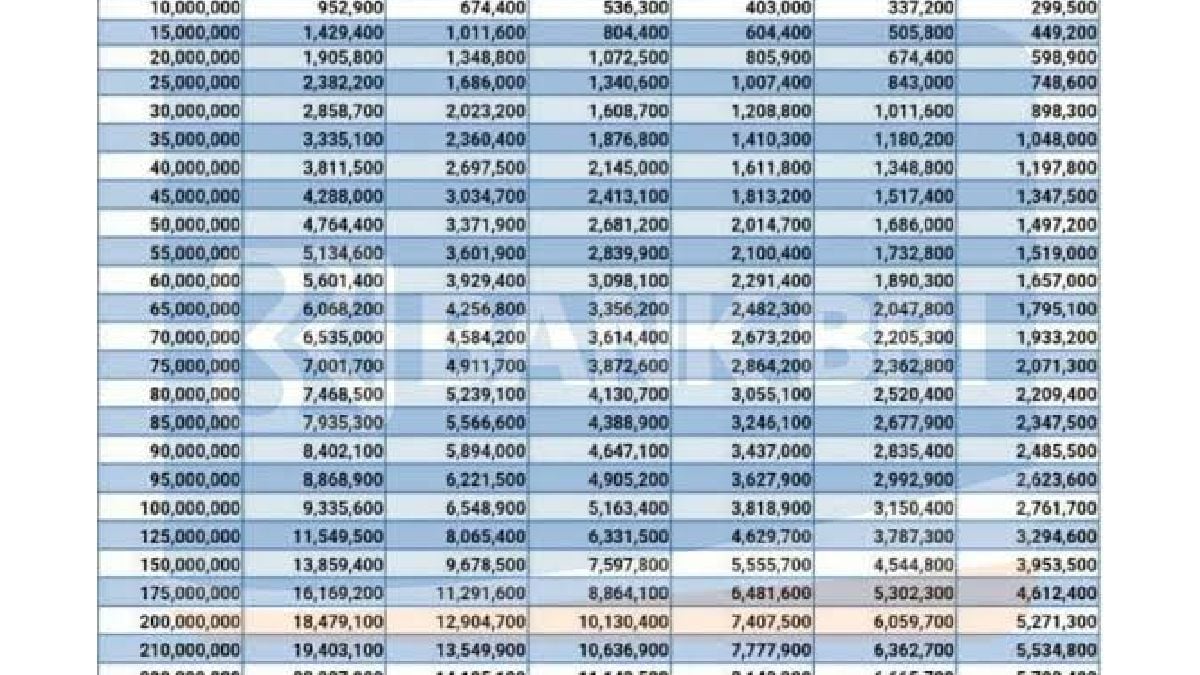

Tabel Angsuran KUR BRI 200 Juta 2025

Memperoleh pinjaman KUR BRI sebesar 200 juta rupiah merupakan langkah signifikan bagi pengembangan usaha. Memahami tabel angsuran dan perhitungannya sangat penting sebelum mengajukan pinjaman. Berikut simulasi dan perhitungan angsuran KUR BRI 200 juta untuk berbagai tenor, beserta faktor-faktor yang mempengaruhinya.

Tabel Angsuran KUR BRI 200 Juta dengan Berbagai Tenor

Simulasi berikut memperlihatkan angsuran bulanan, total bunga, dan total pembayaran untuk pinjaman KUR BRI 200 juta dengan asumsi suku bunga tetap. Perlu diingat bahwa suku bunga aktual dapat berbeda tergantung kebijakan BRI dan profil debitur. Data ini hanya sebagai ilustrasi.

| Tenor (Tahun) | Angsuran Bulanan (Estimasi) | Total Bunga (Estimasi) | Total Pembayaran (Estimasi) |

|---|---|---|---|

| 1 | Rp 17.500.000 | Rp 10.000.000 | Rp 210.000.000 |

| 2 | Rp 9.000.000 | Rp 28.000.000 | Rp 228.000.000 |

| 3 | Rp 6.200.000 | Rp 46.000.000 | Rp 246.000.000 |

| 5 | Rp 4.000.000 | Rp 80.000.000 | Rp 280.000.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda dengan angka aktual yang diberikan oleh BRI. Konsultasikan langsung dengan pihak BRI untuk informasi terkini.

Perhitungan Total Biaya Pinjaman

Total biaya pinjaman meliputi pokok pinjaman dan total bunga yang harus dibayarkan. Semakin panjang tenor pinjaman, semakin besar total bunga yang harus dibayarkan, meskipun angsuran bulanannya lebih rendah.

- Tenor 1 Tahun: Total biaya Rp 210.000.000 (Rp 200.000.000 pokok + Rp 10.000.000 bunga)

- Tenor 2 Tahun: Total biaya Rp 228.000.000 (Rp 200.000.000 pokok + Rp 28.000.000 bunga)

- Tenor 3 Tahun: Total biaya Rp 246.000.000 (Rp 200.000.000 pokok + Rp 46.000.000 bunga)

- Tenor 5 Tahun: Total biaya Rp 280.000.000 (Rp 200.000.000 pokok + Rp 80.000.000 bunga)

Simulasi Perubahan Suku Bunga

Perubahan suku bunga akan berdampak langsung pada besarnya angsuran bulanan dan total biaya pinjaman. Misalnya, jika suku bunga naik 1%, angsuran bulanan akan meningkat, begitu pula total biaya pinjaman.

Ilustrasi: Jika suku bunga naik 1% dari asumsi sebelumnya, angsuran bulanan untuk tenor 1 tahun bisa meningkat menjadi sekitar Rp 18.000.000, dan total biaya pinjaman menjadi lebih tinggi.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran

Beberapa faktor yang menentukan besarnya angsuran KUR BRI antara lain:

- Suku bunga: Suku bunga yang lebih tinggi akan menghasilkan angsuran yang lebih besar.

- Tenor pinjaman: Tenor yang lebih panjang akan menghasilkan angsuran yang lebih rendah, tetapi total bunga yang lebih besar.

- Jumlah pinjaman: Jumlah pinjaman yang lebih besar akan menghasilkan angsuran yang lebih besar.

- Kebijakan BRI: Kebijakan dan program khusus dari BRI juga dapat mempengaruhi suku bunga dan angsuran.

Ilustrasi Perhitungan Angsuran

Sebagai ilustrasi, asumsikan suku bunga 10% per tahun untuk pinjaman Rp 200.000.000 dengan tenor 2 tahun. Perhitungan angsuran bulanan dapat dilakukan dengan rumus anuitas (rumus yang kompleks dan membutuhkan kalkulator keuangan atau aplikasi khusus). Hasil perhitungan akan menunjukkan angsuran bulanan, total bunga, dan total pembayaran.

Catatan: Perhitungan yang akurat memerlukan keahlian khusus dan penggunaan alat bantu perhitungan keuangan. Konsultasikan dengan ahli keuangan atau pihak BRI untuk perhitungan yang tepat.

Persyaratan dan Prosedur Pengajuan KUR BRI 200 Juta

Mengajukan KUR BRI 200 juta membutuhkan persiapan yang matang. Pemahaman yang baik terhadap persyaratan dan prosedur pengajuan akan meningkatkan peluang keberhasilan. Berikut ini uraian lengkap mengenai persyaratan dokumen, langkah-langkah pengajuan, pertanyaan umum, panduan pengisian formulir, dan contoh pengisiannya.

Persyaratan Dokumen KUR BRI 200 Juta

Memenuhi persyaratan dokumen merupakan langkah krusial dalam proses pengajuan KUR BRI. Dokumen yang lengkap dan akurat akan mempercepat proses verifikasi dan persetujuan pinjaman.

- KTP dan Kartu Keluarga (KK)

- Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU)

- Dokumen pendukung usaha (seperti bukti transaksi, laporan keuangan, foto usaha, dll)

- Surat pernyataan tidak sedang menerima kredit dari lembaga keuangan lain (untuk beberapa kasus)

- Agunan (sesuai ketentuan BRI, bisa berupa tanah, bangunan, atau aset lainnya)

Catatan: Persyaratan dokumen dapat bervariasi tergantung jenis usaha dan kebijakan BRI setempat. Sebaiknya konfirmasi langsung ke kantor cabang BRI terdekat untuk informasi terkini dan paling akurat.

Prosedur Pengajuan KUR BRI 200 Juta (Online dan Offline)

Pengajuan KUR BRI 200 juta dapat dilakukan melalui dua jalur, yaitu secara online dan offline. Masing-masing metode memiliki kelebihan dan kekurangan.

Pengajuan Offline: Calon debitur dapat langsung mengunjungi kantor cabang BRI terdekat untuk mengajukan permohonan. Petugas akan memandu proses pengisian formulir dan pengumpulan dokumen.

Pengajuan Online: BRI juga menyediakan layanan pengajuan KUR secara online melalui website atau aplikasi BRI. Proses ini umumnya lebih praktis dan efisien, namun tetap membutuhkan verifikasi dokumen secara fisik.

Pertanyaan Umum Calon Debitur KUR BRI

Beberapa pertanyaan sering diajukan calon debitur KUR BRI. Berikut beberapa di antaranya beserta jawabannya.

- Bunga KUR BRI berapa persen? Besaran bunga KUR BRI bervariasi dan ditentukan oleh kebijakan pemerintah dan BRI. Informasi terkini dapat dilihat di website resmi BRI.

- Jangka waktu KUR BRI berapa lama? Jangka waktu KUR BRI bervariasi, mulai dari beberapa bulan hingga beberapa tahun, tergantung jenis KUR dan kebijakan BRI.

- Syarat usia untuk mengajukan KUR BRI? Usia minimal pemohon KUR BRI umumnya 21 tahun, namun bisa bervariasi tergantung kebijakan BRI.

- Bagaimana cara mengetahui status pengajuan KUR BRI? Status pengajuan dapat dipantau melalui website atau aplikasi BRI, atau dengan menghubungi kantor cabang BRI terdekat.

Panduan Pengisian Formulir Pengajuan KUR BRI 200 Juta

Pengisian formulir pengajuan KUR BRI harus dilakukan dengan teliti dan akurat. Kesalahan dalam pengisian dapat menyebabkan penundaan atau penolakan pengajuan.

Pastikan semua informasi yang diisi sesuai dengan data yang sebenarnya. Isilah setiap kolom dengan lengkap dan jelas. Periksa kembali sebelum mengirimkan formulir.

Contoh Pengisian Formulir Pengajuan KUR BRI 200 Juta

Contoh pengisian formulir akan bervariasi tergantung jenis formulir yang digunakan. Namun secara umum, setiap bagian formulir harus diisi dengan data yang lengkap dan akurat. Misalnya, bagian data pribadi harus diisi dengan data KTP, bagian data usaha harus diisi dengan detail usaha, dan bagian data keuangan harus diisi dengan laporan keuangan yang valid. Jika ada bagian yang tidak dimengerti, sebaiknya konsultasikan langsung dengan petugas BRI.

Sebagai contoh ilustrasi, bagian data usaha akan memuat nama usaha, alamat usaha, jenis usaha, jumlah karyawan, dan omzet usaha. Sedangkan bagian data keuangan akan memuat laporan keuangan selama beberapa bulan terakhir, yang bisa berupa laporan laba rugi dan neraca.

Tips dan Strategi Mengelola Angsuran KUR BRI 200 Juta: 200 Juta Tabel Angsuran KUR BRI 2025

Mendapatkan KUR BRI 200 juta merupakan langkah besar untuk mengembangkan bisnis Anda. Namun, keberhasilannya juga bergantung pada kemampuan mengelola angsuran bulanan. Pengelolaan keuangan yang tepat akan memastikan pembayaran tepat waktu dan mencegah masalah finansial di kemudian hari. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Mengatur Keuangan untuk Pembayaran Angsuran Tepat Waktu

Keberhasilan pembayaran angsuran KUR bergantung pada perencanaan keuangan yang matang. Buatlah anggaran bulanan yang rinci, pisahkan pos pendapatan dan pengeluaran, serta alokasikan dana khusus untuk pembayaran angsuran sebelum kebutuhan lainnya. Pantau secara berkala arus kas bisnis Anda untuk memastikan cukupnya dana yang tersedia.

- Buatlah catatan keuangan terperinci, catat setiap pemasukan dan pengeluaran.

- Prioritaskan pembayaran angsuran KUR sebagai kewajiban utama.

- Gunakan aplikasi atau software pengelola keuangan untuk mempermudah pemantauan.

- Cari sumber pendapatan tambahan jika diperlukan untuk menjamin kelancaran pembayaran.

Mengelola Arus Kas Bisnis untuk Menutupi Angsuran

Kunci keberhasilan dalam membayar angsuran KUR adalah pengelolaan arus kas bisnis yang efektif. Perencanaan yang baik dan pemantauan yang ketat akan membantu Anda mengantisipasi potensi kekurangan dana. Diversifikasi sumber pendapatan dan kontrol biaya operasional juga sangat penting.

- Buat proyeksi arus kas bulanan untuk memperkirakan pemasukan dan pengeluaran.

- Lakukan pencatatan penjualan dan pembelian secara detail dan akurat.

- Tetapkan harga jual yang kompetitif namun tetap menguntungkan.

- Cari cara untuk menekan biaya operasional tanpa mengorbankan kualitas produk/jasa.

Konsekuensi Keterlambatan Pembayaran Angsuran KUR BRI

Keterlambatan pembayaran angsuran KUR BRI akan berdampak negatif, baik secara finansial maupun reputasional. Anda akan dikenakan denda keterlambatan, dan hal ini dapat menurunkan skor kredit Anda. Dalam kasus yang serius, BRI dapat mengambil tindakan hukum untuk menagih tunggakan.

- Denda keterlambatan yang dikenakan akan menambah beban finansial.

- Skor kredit yang buruk akan mempersulit akses ke pinjaman di masa mendatang.

- Dalam kasus ekstrim, aset jaminan KUR dapat disita oleh BRI.

Langkah-Langkah Mengatasi Kesulitan Pembayaran Angsuran

Jika mengalami kesulitan pembayaran angsuran, segera hubungi pihak BRI untuk mencari solusi. Jangan menunda komunikasi, karena semakin cepat Anda bertindak, semakin besar kemungkinan menemukan solusi yang tepat. BRI biasanya menawarkan beberapa opsi restrukturisasi kredit.

- Segera hubungi petugas BRI dan jelaskan kesulitan yang dihadapi.

- Ajukan permohonan restrukturisasi kredit, seperti perpanjangan jangka waktu pinjaman atau penyesuaian jumlah angsuran.

- Bernegosiasi dengan pihak BRI untuk mencari solusi yang saling menguntungkan.

Contoh Rencana Keuangan Debitur KUR BRI 200 Juta

Berikut contoh rencana keuangan sederhana untuk debitur KUR BRI 200 juta dengan angsuran bulanan Rp 2 juta (Angka ini hanya ilustrasi dan dapat berbeda berdasarkan suku bunga dan jangka waktu pinjaman):

| Pendapatan Bulanan | Pengeluaran Bulanan |

|---|---|

| Rp 5.000.000 | Rp 2.000.000 (Angsuran KUR) |

| Rp 1.000.000 (Biaya Operasional) | |

| Rp 1.000.000 (Keperluan Pribadi) | |

| Rp 1.000.000 (Tabungan/Cadangan) |

Contoh di atas menunjukkan pentingnya mengalokasikan dana khusus untuk angsuran KUR sebelum kebutuhan lainnya. Besaran pendapatan dan pengeluaran akan berbeda-beda tergantung pada jenis usaha dan skala bisnis.

Pertanyaan Umum Seputar KUR BRI 200 Juta 2025

Memutuskan untuk mengajukan KUR BRI 200 juta? Tentu saja, Anda perlu memahami detailnya lebih lanjut. Berikut ini beberapa pertanyaan umum yang sering diajukan calon debitur KUR BRI 200 juta beserta jawabannya, yang diharapkan dapat membantu Anda dalam proses pengambilan keputusan.

Persyaratan Pengajuan KUR BRI 200 Juta, 200 Juta Tabel Angsuran KUR BRI 2025

Untuk mengajukan KUR BRI 200 juta, Anda perlu memenuhi beberapa persyaratan. Secara umum, persyaratan meliputi kepemilikan usaha produktif yang telah berjalan minimal 6 bulan, memiliki agunan (bisa berupa jaminan tanah atau bangunan), dan memenuhi kriteria lainnya yang ditetapkan oleh BRI. Detail persyaratan bisa berbeda tergantung jenis KUR yang dipilih (mikro, kecil, atau menengah). Sebaiknya, Anda mengunjungi kantor cabang BRI terdekat untuk mendapatkan informasi persyaratan yang paling akurat dan terbaru.

Suku Bunga KUR BRI 200 Juta Tahun 2025

Suku bunga KUR BRI 200 juta pada tahun 2025 akan ditentukan oleh pemerintah dan BRI. Besaran suku bunga ini bersifat dinamis dan dapat berubah sewaktu-waktu. Untuk mengetahui suku bunga yang berlaku saat ini, Anda perlu mengunjungi website resmi BRI atau menghubungi kantor cabang BRI terdekat. Sebagai gambaran, suku bunga KUR BRI umumnya kompetitif dibandingkan dengan lembaga keuangan lainnya.

Cara Menghitung Angsuran KUR BRI 200 Juta

Perhitungan angsuran KUR BRI 200 juta melibatkan beberapa faktor, termasuk jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Rumus perhitungannya agak kompleks dan biasanya menggunakan metode anuitas. Namun, Anda tidak perlu menghitungnya sendiri. BRI menyediakan simulasi angsuran KUR melalui website resmi mereka atau di kantor cabang. Anda cukup memasukkan jumlah pinjaman, jangka waktu, dan suku bunga yang berlaku, maka sistem akan menghitung angsuran bulanan Anda.

Dampak Keterlambatan Pembayaran Angsuran KUR BRI

Keterlambatan pembayaran angsuran KUR BRI akan dikenakan denda sesuai dengan ketentuan yang berlaku. Besaran denda dapat bervariasi dan akan diinformasikan oleh BRI. Selain denda, keterlambatan pembayaran juga dapat mempengaruhi riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, sangat penting untuk membayar angsuran tepat waktu.

Tempat Pengajuan KUR BRI 200 Juta

Pengajuan KUR BRI 200 juta dapat dilakukan di kantor cabang BRI terdekat. Anda perlu menyiapkan berkas persyaratan yang dibutuhkan dan bertemu dengan petugas KUR BRI untuk proses pengajuan. Selain itu, BRI juga menyediakan layanan pengajuan KUR secara online melalui website resmi mereka, namun biasanya proses verifikasi dan pencairan dana tetap membutuhkan kunjungan ke kantor cabang.

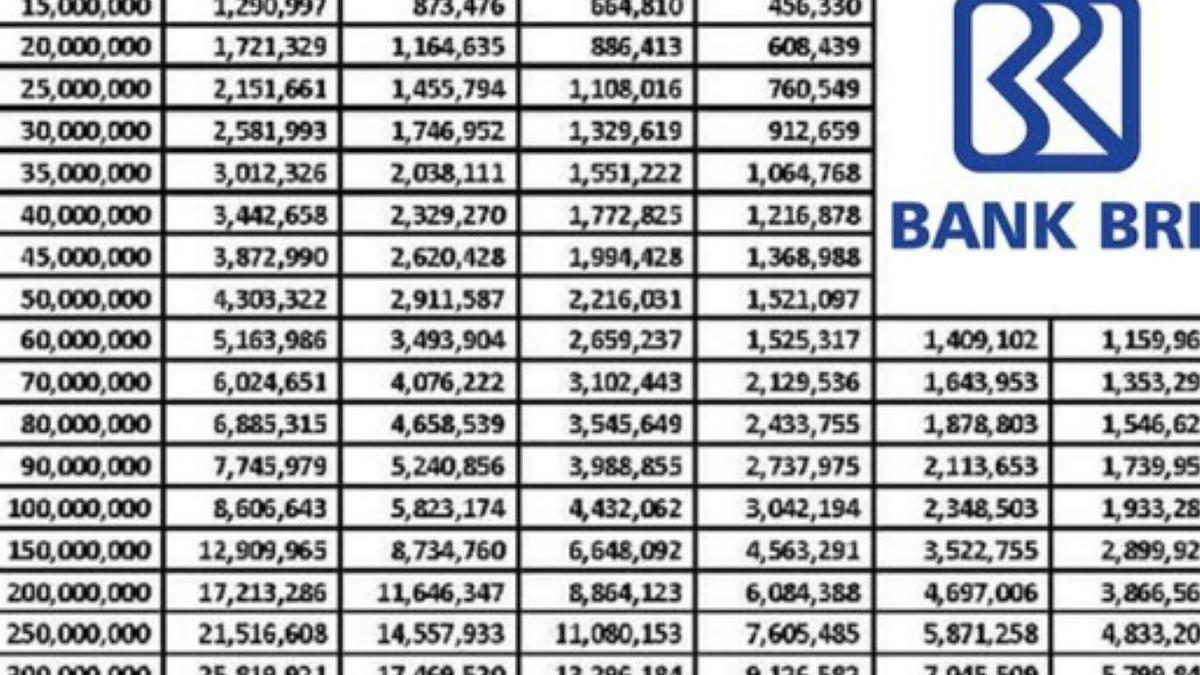

Perbandingan KUR BRI 200 Juta dengan Produk Pinjaman Lain

Memilih pinjaman usaha yang tepat sangat krusial bagi keberhasilan bisnis. KUR BRI 200 juta merupakan pilihan populer, namun penting untuk membandingkannya dengan produk pinjaman serupa dari bank lain untuk memastikan keputusan yang paling menguntungkan. Perbandingan ini akan membantu Anda memahami kelebihan dan kekurangan KUR BRI 200 juta serta memilih produk yang paling sesuai dengan kebutuhan dan profil risiko bisnis Anda.

Kelebihan dan Kekurangan KUR BRI 200 Juta

KUR BRI 200 juta menawarkan beberapa keunggulan, antara lain suku bunga yang relatif kompetitif, proses pengajuan yang relatif mudah, dan jangka waktu pinjaman yang fleksibel. Namun, KUR BRI juga memiliki beberapa kekurangan, seperti persyaratan agunan yang mungkin diperlukan tergantung plafon pinjaman dan profil debitur, serta persyaratan administrasi yang perlu dipenuhi.

Sebagai perbandingan, beberapa produk pinjaman lain mungkin menawarkan suku bunga lebih rendah, namun dengan persyaratan yang lebih ketat. Beberapa bank lain mungkin menawarkan proses pengajuan yang lebih cepat, namun dengan biaya administrasi yang lebih tinggi. Oleh karena itu, perbandingan menyeluruh sangat penting.

Tabel Perbandingan Fitur Utama Produk Pinjaman Usaha Mikro

Tabel berikut ini membandingkan fitur utama beberapa produk pinjaman usaha mikro dari berbagai bank. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga penting untuk selalu mengecek informasi terbaru langsung dari bank terkait.

| Produk Pinjaman | Plafon Maksimal | Suku Bunga (Contoh*) | Jangka Waktu |

|---|---|---|---|

| KUR BRI 200 Juta | Rp 200.000.000 | Variabel, misalnya 6% – 10% per tahun | Maksimal 5 tahun |

| Produk Pinjaman Usaha Mikro Bank X | Rp 150.000.000 | Variabel, misalnya 7% – 12% per tahun | Maksimal 3 tahun |

| Produk Pinjaman Usaha Mikro Bank Y | Rp 250.000.000 | Variabel, misalnya 8% – 11% per tahun | Maksimal 4 tahun |

*Contoh suku bunga bersifat ilustratif dan dapat berbeda tergantung profil debitur dan kebijakan bank.

Rekomendasi Produk Pinjaman Berdasarkan Kebutuhan Usaha

Pemilihan produk pinjaman yang tepat bergantung pada beberapa faktor, termasuk skala usaha, kebutuhan dana, kemampuan membayar cicilan, dan profil risiko bisnis. Usaha kecil dengan kebutuhan dana terbatas dan risiko rendah mungkin lebih cocok dengan KUR BRI atau produk pinjaman mikro dengan suku bunga rendah dan jangka waktu pendek. Sedangkan usaha yang lebih besar dengan kebutuhan dana yang signifikan dan mampu menanggung risiko yang lebih tinggi, mungkin mempertimbangkan produk pinjaman dengan plafon yang lebih besar dan jangka waktu yang lebih panjang.

Kriteria Pemilihan Produk Pinjaman yang Tepat

- Suku Bunga: Pilihlah produk dengan suku bunga yang kompetitif dan sesuai dengan kemampuan keuangan Anda.

- Plafon Pinjaman: Pastikan plafon pinjaman cukup untuk memenuhi kebutuhan usaha Anda.

- Jangka Waktu Pinjaman: Pilih jangka waktu yang memungkinkan Anda untuk membayar cicilan secara teratur tanpa membebani keuangan usaha.

- Persyaratan Pinjaman: Pertimbangkan persyaratan agunan, dokumen, dan proses pengajuan yang dibutuhkan.

- Biaya Administrasi: Perhatikan biaya-biaya tambahan seperti biaya administrasi, provisi, dan asuransi.

- Reputasi Bank: Pilihlah bank yang terpercaya dan memiliki reputasi baik dalam memberikan layanan pinjaman.