Gambaran Umum Tabel Dana KUR BNI 2025

Tabel Dana KUR BNI 2025 – Kredit Usaha Rakyat (KUR) BNI merupakan program pembiayaan pemerintah yang bertujuan untuk meningkatkan akses permodalan bagi Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Program ini menawarkan berbagai jenis pinjaman dengan suku bunga rendah dan persyaratan yang relatif mudah. Pada tahun 2025, BNI diperkirakan akan tetap berkomitmen dalam mendukung perkembangan UMKM melalui skema KUR yang lebih terarah dan inovatif.

KUR BNI memberikan manfaat signifikan bagi pelaku UMKM, antara lain akses permodalan yang lebih mudah, suku bunga kompetitif, dan fleksibilitas dalam jangka waktu pinjaman. Dengan demikian, UMKM dapat mengembangkan usahanya, meningkatkan produktivitas, dan pada akhirnya berkontribusi pada pertumbuhan ekonomi nasional.

Informasi Umum KUR BNI 2025

Berikut tabel yang menyajikan informasi umum mengenai KUR BNI tahun 2025. Perlu diingat bahwa informasi ini merupakan gambaran umum dan bisa saja berubah sesuai kebijakan BNI dan pemerintah. Untuk informasi terkini, selalu kunjungi situs resmi BNI atau hubungi cabang terdekat.

| Jenis KUR | Plafon Pinjaman (Perkiraan) | Jangka Waktu Pinjaman | Persyaratan Umum |

|---|---|---|---|

| KUR Mikro | Rp 50.000.000 – Rp 100.000.000 | Maksimal 3 tahun | Memiliki usaha produktif, memiliki agunan (bisa berupa jaminan), dan memenuhi persyaratan administrasi lainnya. |

| KUR Kecil | Rp 100.000.000 – Rp 500.000.000 | Maksimal 5 tahun | Memiliki usaha produktif, memiliki agunan (bisa berupa jaminan), laporan keuangan yang baik, dan memenuhi persyaratan administrasi lainnya. |

| KUR TKI | Rp 25.000.000 – Rp 100.000.000 | Maksimal 3 tahun | Berstatus Tenaga Kerja Indonesia (TKI), memiliki usaha produktif, dan memenuhi persyaratan administrasi lainnya. |

Jenis-jenis KUR BNI 2025

BNI diperkirakan akan menawarkan beberapa jenis KUR pada tahun 2025, yang disesuaikan dengan kebutuhan dan skala usaha UMKM. Beberapa jenis KUR yang mungkin tersedia meliputi KUR Mikro, KUR Kecil, dan KUR TKI. Masing-masing jenis KUR memiliki plafon pinjaman, jangka waktu, dan persyaratan yang berbeda.

Contoh Kasus Penggunaan KUR BNI 2025

Bu Ani, seorang pemilik usaha warung makan kecil, membutuhkan tambahan modal untuk memperluas usahanya. Ia memutuskan untuk mengajukan KUR Mikro BNI dengan plafon Rp 75.000.000 untuk membeli peralatan dapur baru dan menambah variasi menu. Dengan bunga yang relatif rendah dan jangka waktu pinjaman yang fleksibel, Bu Ani optimis usahanya akan semakin berkembang berkat bantuan KUR BNI.

Persyaratan dan Prosedur Pengajuan KUR BNI 2025: Tabel Dana KUR BNI 2025

Mengajukan Kredit Usaha Rakyat (KUR) BNI 2025 membutuhkan pemahaman yang baik tentang persyaratan dan prosedur pengajuannya. Proses ini dirancang untuk memastikan kelancaran dan transparansi dalam pemberian pinjaman kepada pelaku usaha mikro, kecil, dan menengah (UMKM). Berikut ini uraian lengkap mengenai persyaratan dan langkah-langkah pengajuan KUR BNI 2025.

Persyaratan Administrasi dan Dokumen yang Dibutuhkan

Untuk mengajukan KUR BNI 2025, calon debitur perlu memenuhi beberapa persyaratan administrasi dan menyiapkan dokumen-dokumen pendukung. Persyaratan ini bertujuan untuk memvalidasi kelayakan usaha dan kemampuan calon debitur dalam mengembalikan pinjaman.

- Fotokopi KTP dan Kartu Keluarga.

- Fotokopi Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU).

- Fotokopi NPWP (apabila memiliki).

- Bukti kepemilikan tempat usaha (seperti sertifikat tanah, bukti sewa, atau surat keterangan domisili).

- Proposal usaha yang menjelaskan rencana bisnis dan proyeksi keuangan.

- Laporan keuangan usaha selama minimal 6 bulan terakhir (jika ada).

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak BNI, seperti jaminan atau agunan.

Langkah-Langkah Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025 terbilang sistematis dan mudah diikuti. Dengan memahami langkah-langkahnya, calon debitur dapat mempersiapkan diri dengan lebih baik.

- Mengumpulkan seluruh dokumen persyaratan yang telah disebutkan di atas.

- Mengajukan permohonan KUR BNI 2025 melalui kantor cabang BNI terdekat atau melalui platform digital yang disediakan BNI.

- Petugas BNI akan melakukan verifikasi dan validasi terhadap kelengkapan dokumen dan kelayakan usaha calon debitur.

- Proses analisa kredit akan dilakukan oleh pihak BNI untuk menilai kemampuan calon debitur dalam membayar cicilan.

- Apabila pengajuan disetujui, calon debitur akan menerima penawaran kredit dan menandatangani perjanjian kredit.

- Dana KUR BNI 2025 akan dicairkan ke rekening calon debitur setelah semua proses administrasi selesai.

Alur Pengajuan KUR BNI 2025

Berikut deskripsi alur pengajuan KUR BNI 2025 dalam bentuk diagram alir (tanpa gambar):

- Persiapan Dokumen →

- Pengajuan Permohonan →

- Verifikasi Dokumen dan Kelayakan Usaha →

- Analisa Kredit →

- Penawaran Kredit dan Penandatanganan Perjanjian →

- Pencairan Dana.

Contoh Dokumen yang Diperlukan

Sebagai contoh, untuk usaha warung makan, dokumen yang diperlukan meliputi fotokopi KTP dan KK pemilik warung, fotokopi Surat Keterangan Usaha (SKU) dari kelurahan, fotokopi bukti kepemilikan atau sewa tempat usaha, dan laporan keuangan sederhana berupa catatan pemasukan dan pengeluaran selama 6 bulan terakhir. Untuk usaha lain, dokumen yang dibutuhkan bisa berbeda, tergantung jenis dan skala usaha.

Pertanyaan Umum dan Jawabannya

Berikut beberapa pertanyaan umum yang sering diajukan calon debitur KUR BNI 2025 beserta jawabannya:

- Pertanyaan: Berapa besar plafon KUR BNI 2025?

Jawaban: Plafon KUR BNI 2025 bervariasi tergantung jenis usaha dan kebijakan BNI yang berlaku. Sebaiknya calon debitur menghubungi langsung kantor cabang BNI terdekat untuk informasi lebih detail. - Pertanyaan: Berapa suku bunga KUR BNI 2025?

Jawaban: Suku bunga KUR BNI 2025 mengikuti kebijakan pemerintah dan dapat berubah sewaktu-waktu. Informasi terbaru mengenai suku bunga dapat diperoleh dari website resmi BNI atau kantor cabang BNI terdekat. - Pertanyaan: Apa saja jenis agunan yang diterima?

Jawaban: Jenis agunan yang diterima dapat bervariasi, mulai dari jaminan berupa tanah dan bangunan, hingga jaminan lainnya yang disetujui oleh pihak BNI. Konsultasikan hal ini langsung kepada petugas BNI. - Pertanyaan: Berapa lama proses pengajuan KUR BNI 2025?

Jawaban: Lama proses pengajuan KUR BNI 2025 bervariasi tergantung kelengkapan dokumen dan proses verifikasi. Namun, umumnya proses ini dapat diselesaikan dalam beberapa hari hingga beberapa minggu.

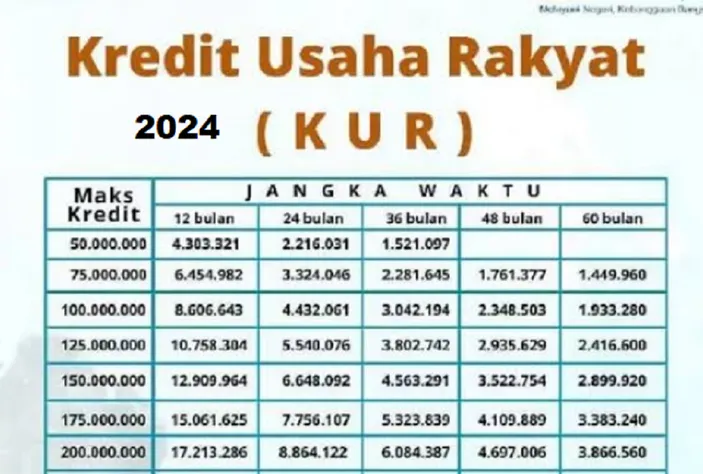

Besaran Dana dan Suku Bunga KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025 menawarkan peluang menarik bagi pelaku UMKM untuk mengembangkan bisnis mereka. Pemahaman yang baik mengenai besaran dana yang dapat dipinjam dan suku bunga yang berlaku sangat penting dalam perencanaan keuangan usaha. Berikut ini penjelasan detail mengenai besaran dana dan suku bunga KUR BNI 2025, beserta perbandingannya dengan lembaga pembiayaan lain.

Plafon Pinjaman KUR BNI 2025 Berdasarkan Jenis Usaha

Besaran plafon pinjaman KUR BNI 2025 bervariasi tergantung jenis usaha dan kemampuan debitur dalam memenuhi persyaratan kredit. Secara umum, plafon pinjaman KUR BNI untuk usaha mikro lebih rendah dibandingkan dengan usaha kecil dan menengah. BNI biasanya menetapkan batas maksimal plafon sesuai dengan regulasi pemerintah yang berlaku setiap tahunnya. Untuk informasi terkini dan detail mengenai plafon pinjaman, sebaiknya Anda mengunjungi kantor cabang BNI terdekat atau situs resmi BNI.

- Usaha Mikro: Misalnya, plafon pinjaman untuk usaha mikro mungkin berkisar antara Rp 10 juta hingga Rp 50 juta.

- Usaha Kecil: Plafon pinjaman untuk usaha kecil bisa mencapai Rp 100 juta hingga Rp 500 juta.

- Usaha Menengah: Untuk usaha menengah, plafon pinjaman dapat mencapai angka yang lebih tinggi, tergantung pada skala usaha dan kemampuan keuangan debitur. Besarannya dapat mencapai hingga ratusan juta rupiah, bahkan hingga miliaran rupiah untuk usaha menengah tertentu.

Kebijakan Suku Bunga KUR BNI 2025 dan Faktor-Faktor yang Mempengaruhinya

Suku bunga KUR BNI 2025 ditetapkan berdasarkan kebijakan pemerintah dan kondisi ekonomi makro. Meskipun pemerintah menetapkan batas atas suku bunga KUR, tetapi BNI memiliki fleksibilitas dalam menentukan suku bunga yang tepat berdasarkan profil risiko debitur. Sejumlah faktor dapat mempengaruhi suku bunga yang diterapkan, antara lain:

- Risiko Kredit: Semakin tinggi risiko kredit debitur, maka suku bunga yang dikenakan cenderung lebih tinggi.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman yang lebih panjang umumnya dikaitkan dengan suku bunga yang sedikit lebih tinggi.

- Kondisi Ekonomi Makro: Kondisi ekonomi makro seperti inflasi dan suku bunga acuan Bank Indonesia juga dapat mempengaruhi suku bunga KUR.

Perbandingan Suku Bunga KUR BNI 2025 dengan Lembaga Pembiayaan Lainnya, Tabel Dana KUR BNI 2025

Perbandingan suku bunga KUR BNI 2025 dengan lembaga pembiayaan lain sangat penting untuk menentukan pilihan yang paling menguntungkan. Suku bunga KUR BNI umumnya kompetitif dibandingkan dengan pinjaman konvensional di bank lain. Namun, perlu dipertimbangkan juga biaya-biaya lain yang mungkin dikenakan, seperti biaya administrasi dan asuransi.

Tabel Perbandingan Suku Bunga KUR BNI 2025 dengan Bank Lain

Berikut adalah tabel perbandingan suku bunga KUR (data ilustrasi, bukan data riil dan harus diverifikasi dengan sumber resmi):

| Bank | Jenis KUR | Suku Bunga (%) | Tenor (Bulan) |

|---|---|---|---|

| BNI | Mikro | 6 | 24 |

| BNI | Kecil | 7 | 36 |

| Bank X | Mikro | 7.5 | 24 |

| Bank Y | Kecil | 8 | 36 |

Simulasi Cicilan KUR BNI 2025

Simulasi cicilan KUR BNI 2025 sangat membantu dalam merencanakan pengeluaran bulanan. Berikut contoh simulasi (data ilustrasi, bukan data riil):

- Skenario 1: Pinjaman Rp 50 juta, suku bunga 6%, tenor 24 bulan. Cicilan per bulan diperkirakan sekitar Rp 2.300.000.

- Skenario 2: Pinjaman Rp 100 juta, suku bunga 7%, tenor 36 bulan. Cicilan per bulan diperkirakan sekitar Rp 3.500.000.

Perlu diingat bahwa simulasi ini hanya perkiraan dan angka sebenarnya dapat berbeda tergantung kebijakan bank dan perhitungan yang digunakan.

Keunggulan dan Kelemahan KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025, seperti program KUR lainnya, menawarkan berbagai keuntungan bagi pelaku UMKM. Namun, setiap program kredit juga memiliki potensi kelemahan yang perlu dipahami sebelum mengajukan permohonan. Memahami keunggulan dan kelemahan KUR BNI 2025 secara komprehensif akan membantu calon debitur dalam pengambilan keputusan yang tepat dan meminimalisir risiko finansial.

Perbandingan Keunggulan KUR BNI 2025 dengan Program KUR Lain

KUR BNI 2025, dibandingkan dengan program KUR dari bank lain, mungkin menawarkan beberapa keunggulan spesifik. Keunggulan ini bisa berupa suku bunga yang kompetitif, proses pengajuan yang lebih mudah dan cepat, atau layanan purna jual yang lebih baik. Namun, perlu diingat bahwa keunggulan ini dapat bervariasi tergantung pada kebijakan bank dan kondisi ekonomi saat itu. Penting untuk membandingkan penawaran dari beberapa bank sebelum memutuskan.

- Potensi suku bunga lebih rendah dibandingkan beberapa bank lain (perlu verifikasi langsung ke BNI).

- Kemudahan akses dan proses pengajuan yang lebih cepat (tergantung pada kelengkapan dokumen dan kebijakan BNI).

- Layanan purna jual yang komprehensif, misalnya pelatihan manajemen usaha (tergantung pada program yang ditawarkan BNI).

Kelemahan dan Risiko KUR BNI 2025

Meskipun menawarkan berbagai keuntungan, KUR BNI 2025 juga memiliki beberapa kelemahan dan potensi risiko yang perlu dipertimbangkan. Salah satu risiko utama adalah potensi kesulitan dalam melunasi pinjaman jika usaha mengalami penurunan pendapatan. Oleh karena itu, perencanaan keuangan yang matang sangat penting.

- Risiko gagal bayar jika usaha mengalami penurunan pendapatan yang signifikan.

- Suku bunga yang tetap bisa menjadi beban jika kondisi keuangan memburuk (meskipun kompetitif, tetap perlu dipertimbangkan).

- Persyaratan administrasi yang ketat, meskipun prosesnya cepat, tetap membutuhkan kelengkapan dokumen.

Strategi Meminimalisir Risiko KUR BNI 2025

Untuk meminimalisir risiko, calon debitur perlu melakukan perencanaan yang matang sebelum mengajukan pinjaman. Hal ini meliputi analisis kelayakan usaha, perencanaan arus kas yang realistis, dan pemahaman penuh tentang syarat dan ketentuan KUR BNI 2025.

- Buatlah rencana bisnis yang komprehensif, termasuk proyeksi pendapatan dan pengeluaran.

- Hitung kebutuhan dana secara akurat dan hindari meminjam melebihi kemampuan.

- Pahami sepenuhnya syarat dan ketentuan pinjaman, termasuk suku bunga, jangka waktu, dan biaya administrasi.

- Diversifikasi sumber pendapatan untuk mengurangi ketergantungan pada satu sumber saja.

Potensi Masalah dan Solusi

Beberapa masalah yang mungkin dihadapi debitur KUR BNI 2025 antara lain keterlambatan pembayaran, penurunan pendapatan usaha, dan kesulitan dalam mengelola keuangan. Untuk mengatasi masalah ini, debitur perlu proaktif dalam berkomunikasi dengan pihak bank dan mencari solusi yang tepat.

| Potensi Masalah | Solusi |

|---|---|

| Keterlambatan pembayaran | Komunikasi aktif dengan pihak bank untuk restrukturisasi atau negosiasi pembayaran. |

| Penurunan pendapatan usaha | Mencari alternatif sumber pendapatan, melakukan efisiensi biaya, dan konsultasi dengan pihak bank. |

| Kesulitan mengelola keuangan | Menggunakan aplikasi manajemen keuangan, mengikuti pelatihan pengelolaan keuangan, dan berkonsultasi dengan konsultan keuangan. |

Pertanyaan Umum Seputar KUR BNI 2025

Memilih program Kredit Usaha Rakyat (KUR) BNI 2025 membutuhkan pemahaman yang baik terhadap persyaratan, plafon pinjaman, dan proses pengajuannya. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait KUR BNI 2025.

Persyaratan Utama Pengajuan KUR BNI 2025

Untuk mengajukan KUR BNI 2025, calon debitur umumnya perlu memenuhi beberapa persyaratan utama. Persyaratan ini meliputi kewarganegaraan Indonesia, memiliki usaha produktif yang telah berjalan minimal 6 bulan, dan memiliki agunan atau jaminan sesuai ketentuan BNI. Selain itu, calon debitur juga perlu memenuhi kriteria pendapatan dan kemampuan membayar cicilan sesuai dengan penilaian BNI. Detail persyaratan dapat dilihat langsung di website resmi BNI atau cabang terdekat.

Plafon Pinjaman KUR BNI 2025

Besarnya plafon pinjaman KUR BNI 2025 bervariasi tergantung pada jenis usaha, lamanya usaha berjalan, dan kemampuan debitur dalam melunasi pinjaman. Secara umum, plafon pinjaman KUR BNI 2025 berkisar dari beberapa juta hingga ratusan juta rupiah. Namun, angka pastinya akan ditentukan setelah melalui proses analisis dan penilaian kredit oleh pihak BNI. Informasi lebih rinci mengenai plafon pinjaman dapat diperoleh melalui konsultasi langsung dengan petugas BNI.

Cara Menghitung Simulasi Cicilan KUR BNI 2025

Menghitung simulasi cicilan KUR BNI 2025 dapat dilakukan melalui beberapa cara. Calon debitur dapat mengunjungi website resmi BNI yang menyediakan kalkulator simulasi kredit. Alternatif lain, calon debitur dapat berkonsultasi langsung dengan petugas BNI di cabang terdekat untuk mendapatkan simulasi yang lebih akurat dan sesuai dengan profil usaha dan kemampuan keuangannya. Simulasi cicilan akan memperlihatkan besarnya angsuran bulanan, total bunga yang harus dibayarkan, dan total pembayaran selama masa pinjaman.

Dokumen yang Diperlukan untuk Pengajuan KUR BNI 2025

Pengajuan KUR BNI 2025 membutuhkan beberapa dokumen penting sebagai pendukung. Dokumen-dokumen tersebut umumnya meliputi KTP, Kartu Keluarga, Surat Izin Usaha Perdagangan (SIUP), Nomor Pokok Wajib Pajak (NPWP), dan bukti kepemilikan usaha. Selain itu, BNI mungkin juga akan meminta dokumen pendukung lainnya sesuai dengan jenis usaha dan kebutuhan penilaian kredit. Sebaiknya, calon debitur mempersiapkan semua dokumen yang dibutuhkan secara lengkap dan akurat untuk mempercepat proses pengajuan.

Perbedaan KUR BNI 2025 dengan Program KUR Bank Lain

Meskipun prinsip dasar KUR di semua bank sama, yaitu memberikan akses kredit mudah bagi pelaku UMKM, tetapi terdapat beberapa perbedaan antara KUR BNI 2025 dengan program KUR bank lain. Perbedaan tersebut dapat meliputi suku bunga, persyaratan, plafon pinjaman, dan fasilitas tambahan yang ditawarkan. Misalnya, BNI mungkin menawarkan program pelatihan atau pendampingan usaha bagi debitur KUR, sedangkan bank lain mungkin memiliki program loyalitas atau kemudahan akses layanan perbankan lainnya. Perbandingan yang detail membutuhkan pengecekan langsung ke masing-masing bank terkait.