Gambaran Umum Tabel Pinjaman BSI Non KUR 2025

Tabel Pinjaman Bsi Non KUR 2025 Terbaru – Bank Syariah Indonesia (BSI) menawarkan berbagai produk pembiayaan non-KUR untuk memenuhi kebutuhan permodalan nasabah di tahun 2025. Pembiayaan ini dirancang untuk memberikan solusi finansial yang sesuai dengan prinsip syariah, mencakup beragam kebutuhan mulai dari pembiayaan konsumtif hingga produktif. Berikut ini adalah gambaran umum mengenai jenis-jenis pinjaman, persyaratan, dan perbandingannya dengan bank lain.

Tabel Pinjaman BSI Non KUR 2025 Terbaru menawarkan berbagai pilihan pembiayaan bagi Anda yang membutuhkan dana. Namun, jika Anda membutuhkan akses kredit hingga 70 juta rupiah, mungkin KUR 70 Juta BRI 2025 bisa menjadi alternatif yang menarik untuk dipertimbangkan. Perbandingan kedua produk ini penting untuk menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Kembali ke Tabel Pinjaman BSI Non KUR 2025 Terbaru, informasi lengkap mengenai suku bunga, jangka waktu, dan persyaratannya dapat Anda temukan di situs resmi BSI. Semoga informasi ini membantu Anda dalam mengambil keputusan.

Jenis-jenis Pinjaman Non KUR BSI 2025

BSI menyediakan beragam produk pembiayaan non-KUR yang disesuaikan dengan profil dan kebutuhan nasabah. Meskipun detail produk dapat berubah, beberapa jenis pembiayaan yang umumnya tersedia meliputi Pembiayaan Multiguna, Pembiayaan Griya, Pembiayaan Kendaraan, dan Pembiayaan Pendidikan. Setiap jenis pembiayaan memiliki karakteristik, persyaratan, dan jangka waktu yang berbeda.

Persyaratan Umum Pengajuan Pinjaman Non KUR BSI

Persyaratan umum pengajuan pinjaman non-KUR BSI meliputi persyaratan administrasi dan persyaratan keuangan. Persyaratan administrasi biasanya mencakup identitas diri (KTP, KK), surat keterangan penghasilan, dan dokumen pendukung lainnya yang relevan dengan jenis pembiayaan yang diajukan. Persyaratan keuangan akan mempertimbangkan riwayat keuangan pemohon, seperti slip gaji atau laporan keuangan usaha, untuk menilai kemampuan mengembalikan pinjaman.

Perbandingan Suku Bunga Pinjaman Non KUR BSI dengan Bank Lain

Suku bunga pinjaman sangat dipengaruhi oleh berbagai faktor, termasuk profil risiko nasabah dan kondisi ekonomi makro. Oleh karena itu, perbandingan berikut bersifat ilustrasi dan dapat berubah sewaktu-waktu. Informasi terbaru sebaiknya selalu dikonfirmasi langsung ke bank terkait.

| Bank | Jenis Pinjaman | Suku Bunga (estimasi)% | Tenor (Bulan) |

|---|---|---|---|

| BSI | Multiguna | 12 – 18 | 12 – 60 |

| Bank X | Multiguna | 10 – 15 | 12 – 48 |

| Bank Y | Multiguna | 13 – 20 | 24 – 72 |

| BSI | Griya | 9 – 15 | 60 – 180 |

Keunggulan dan Kelemahan Pinjaman Non KUR BSI

Setiap jenis pembiayaan memiliki keunggulan dan kelemahan tersendiri. Sebagai contoh, Pembiayaan Multiguna BSI menawarkan fleksibilitas dalam penggunaan dana, namun mungkin memiliki suku bunga yang lebih tinggi dibandingkan dengan pembiayaan yang lebih spesifik seperti Pembiayaan Griya. Sedangkan Pembiayaan Griya menawarkan suku bunga yang kompetitif, tetapi proses pengajuannya cenderung lebih lama.

- Keunggulan: Sesuai prinsip syariah, akses mudah melalui berbagai kanal, pilihan produk beragam.

- Kelemahan: Suku bunga dapat bervariasi, persyaratan tertentu mungkin lebih ketat.

Perbedaan Syarat dan Ketentuan Pinjaman Non KUR BSI untuk Wirausahawan dan Karyawan

Persyaratan dan ketentuan pinjaman non-KUR BSI untuk wirausahawan dan karyawan berbeda. Wirausahawan umumnya diharuskan menyerahkan laporan keuangan usaha, bukti kepemilikan usaha, dan proyeksi keuangan usaha. Sementara itu, karyawan biasanya cukup menyertakan slip gaji, surat keterangan kerja, dan dokumen pendukung lainnya. Jangka waktu pinjaman dan jumlah pinjaman yang disetujui juga akan bervariasi tergantung pada profil dan kemampuan keuangan masing-masing.

- Wirausahawan: Membutuhkan laporan keuangan, bukti kepemilikan usaha, dan proyeksi keuangan.

- Karyawan: Membutuhkan slip gaji, surat keterangan kerja, dan dokumen pendukung lainnya.

Prosedur Pengajuan Pinjaman Non KUR BSI 2025

Mengajukan pinjaman non KUR di BSI dapat dilakukan melalui dua jalur, yaitu secara online dan offline. Prosesnya relatif mudah, namun membutuhkan persiapan dokumen yang lengkap dan akurat untuk mempercepat proses persetujuan. Berikut panduan lengkapnya.

Tabel Pinjaman BSI Non KUR 2025 Terbaru memberikan informasi detail mengenai berbagai pilihan pembiayaan tanpa agunan. Membandingkannya dengan skema lain, seperti pinjaman KUR, tentu bermanfaat. Sebagai contoh, Anda mungkin ingin mengetahui besaran maksimal pinjaman KUR BRI di tahun 2025, yang bisa Anda cek langsung di sini: KUR BRI 2025 Maksimal Berapa?. Informasi ini membantu Anda membandingkan dan memilih skema pembiayaan yang paling sesuai dengan kebutuhan.

Kembali ke Tabel Pinjaman BSI Non KUR 2025 Terbaru, tabel tersebut juga menyajikan informasi penting seperti suku bunga dan jangka waktu pinjaman yang perlu diperhatikan sebelum mengajukan permohonan.

Langkah-langkah Pengajuan Pinjaman Non KUR BSI

Proses pengajuan pinjaman non KUR BSI, baik online maupun offline, memerlukan ketelitian dan kesabaran. Pastikan Anda telah mempersiapkan seluruh dokumen yang dibutuhkan sebelum memulai proses pengajuan.

- Konsultasi Awal: Hubungi kantor cabang BSI terdekat atau kunjungi website resmi BSI untuk berkonsultasi mengenai jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda. Konsultasi ini penting untuk menentukan jenis pinjaman, besaran dana, dan jangka waktu yang tepat.

- Pengumpulan Dokumen: Siapkan seluruh dokumen persyaratan yang dibutuhkan sesuai dengan jenis pinjaman yang dipilih. Daftar lengkap dokumen akan dijelaskan pada bagian selanjutnya.

- Pengajuan Online (jika tersedia): Jika BSI menyediakan layanan pengajuan online, ikuti petunjuk yang tertera di website. Biasanya, Anda akan diminta untuk mengisi formulir aplikasi secara online dan mengunggah dokumen pendukung.

- Pengajuan Offline: Kunjungi kantor cabang BSI terdekat dan serahkan berkas pengajuan pinjaman secara langsung kepada petugas yang berwenang. Pastikan berkas terorganisir dan lengkap.

- Verifikasi dan Proses Persetujuan: Pihak BSI akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini membutuhkan waktu beberapa hari hingga beberapa minggu, tergantung kompleksitas pengajuan.

- Penandatanganan Perjanjian: Setelah pengajuan disetujui, Anda akan diminta untuk menandatangani perjanjian pinjaman yang telah disepakati.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Dokumen Persyaratan Pengajuan Pinjaman Non KUR BSI

Dokumen yang dibutuhkan untuk pengajuan pinjaman non KUR BSI bervariasi tergantung jenis pinjaman dan profil pemohon. Namun, secara umum, dokumen-dokumen berikut biasanya diperlukan.

Tabel Pinjaman BSI Non KUR 2025 Terbaru memberikan informasi detail mengenai berbagai pilihan pembiayaan. Sebagai perbandingan, Anda juga bisa melihat penawaran dari bank lain, misalnya informasi mengenai BRI KUR 2025 Surabaya yang mungkin sesuai kebutuhan Anda. Setelah membandingkan beberapa pilihan, Anda dapat lebih mudah menentukan skema pinjaman mana yang paling menguntungkan dan sesuai dengan profil keuangan Anda sebelum kembali menganalisis detail Tabel Pinjaman BSI Non KUR 2025 Terbaru.

- KTP dan KK

- Surat Keterangan Kerja/Usaha

- Slip Gaji/Bukti Penghasilan

- Surat Pernyataan Kepemilikan Aset (jika diperlukan)

- NPWP

- Buku Tabungan 3 bulan terakhir

- Dokumen pendukung lainnya (sesuai jenis pinjaman)

Contoh Pengisian Formulir Pengajuan Pinjaman Non KUR BSI

Formulir pengajuan pinjaman BSI umumnya berisi data pribadi, informasi pekerjaan, jumlah pinjaman yang diajukan, dan tujuan penggunaan dana. Isilah formulir dengan lengkap, jelas, dan akurat. Berikut contoh pengisian sebagian formulir (data bersifat ilustratif):

| Field | Contoh Pengisian |

|---|---|

| Nama Lengkap | Andi Saputra |

| Alamat | Jl. Merdeka No. 12, Jakarta |

| Jumlah Pinjaman yang Diminta | Rp 50.000.000 |

| Tujuan Penggunaan Dana | Modal Usaha |

Ringkasan Persyaratan Dokumen Berdasarkan Jenis Pinjaman Non KUR BSI

Persyaratan dokumen dapat bervariasi tergantung jenis pinjaman yang dipilih. Tabel berikut memberikan gambaran umum. Untuk informasi detail dan terbaru, selalu hubungi pihak BSI.

| Jenis Pinjaman | KTP/KK | Bukti Penghasilan | Dokumen Pendukung Lainnya |

|---|---|---|---|

| Pinjaman Modal Kerja | √ | √ | Surat Keterangan Usaha, Neraca Keuangan |

| Pinjaman Konsumtif | √ | √ | Slip Gaji, Bukti Pembelian Barang |

| Pinjaman Pemilikan Rumah | √ | √ | Sertifikat Tanah, IMB |

| Pinjaman Lainnya | √ | √ | Sesuai ketentuan yang berlaku |

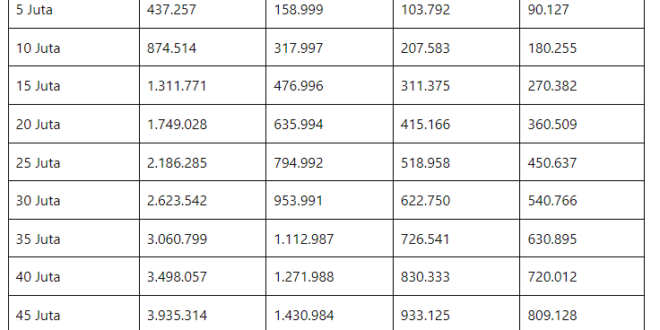

Simulasi dan Perhitungan Pinjaman Non KUR BSI 2025

Memahami simulasi dan perhitungan pinjaman sangat penting sebelum mengajukan pinjaman Non KUR di BSI. Dengan simulasi, Anda dapat merencanakan keuangan dengan lebih baik dan memilih tenor serta jumlah pinjaman yang sesuai dengan kemampuan Anda. Berikut ini beberapa contoh simulasi dan perhitungan yang dapat membantu Anda.

Tabel Pinjaman BSI Non KUR 2025 Terbaru memberikan informasi detail mengenai berbagai pilihan pembiayaan non KUR yang ditawarkan BSI. Bagi Anda yang tertarik dengan skema pembiayaan lain, mengetahui kapan kuota KUR BRI 2025 dibuka juga penting untuk perencanaan keuangan, informasi tersebut bisa Anda temukan di Kapan Kuota KUR BRI 2025 Dibuka. Dengan membandingkan kedua opsi ini, Anda dapat memilih skema pembiayaan yang paling sesuai dengan kebutuhan dan kondisi finansial Anda.

Kembali ke Tabel Pinjaman BSI Non KUR 2025 Terbaru, pelajari detail suku bunga, jangka waktu, dan persyaratannya sebelum mengajukan permohonan.

Contoh Simulasi Cicilan Pinjaman Non KUR BSI

Simulasi berikut ini merupakan ilustrasi dan angka-angka yang digunakan bersifat contoh. Besaran suku bunga dan biaya administrasi dapat berubah sewaktu-waktu sesuai kebijakan BSI. Untuk informasi terkini, selalu kunjungi website resmi BSI atau hubungi cabang terdekat.

Misalnya, Anda ingin meminjam Rp 50.000.000,- dengan beberapa pilihan tenor:

- Tenor 12 bulan: Dengan asumsi suku bunga efektif 12% per tahun, cicilan bulanan diperkirakan sekitar Rp 4.480.000,-. Total biaya yang harus dibayarkan sekitar Rp 53.760.000,- (termasuk pokok pinjaman).

- Tenor 24 bulan: Dengan asumsi suku bunga efektif yang sama, cicilan bulanan diperkirakan sekitar Rp 2.320.000,-. Total biaya yang harus dibayarkan sekitar Rp 55.680.000,- (termasuk pokok pinjaman).

- Tenor 36 bulan: Dengan asumsi suku bunga efektif yang sama, cicilan bulanan diperkirakan sekitar Rp 1.610.000,-. Total biaya yang harus dibayarkan sekitar Rp 57.960.000,- (termasuk pokok pinjaman).

Perhatikan bahwa semakin panjang tenor pinjaman, semakin besar total biaya yang harus dibayarkan, meskipun cicilan bulanan lebih rendah.

Rumus Perhitungan Cicilan Pinjaman

Rumus perhitungan cicilan pinjaman menggunakan metode anuitas umumnya sebagai berikut:

M = (P x i) / (1 – (1 + i)^-n)

di mana:

- M = Angsuran bulanan

- P = Pokok pinjaman

- i = Suku bunga per bulan (suku bunga tahunan dibagi 12)

- n = Jumlah bulan (tenor pinjaman)

Rumus ini memperhitungkan bunga yang dibebankan setiap bulan secara proporsional terhadap sisa pokok pinjaman.

Perbandingan Biaya dan Total Pembayaran Berbagai Tenor

Tabel berikut ini memberikan gambaran perbandingan biaya dan total pembayaran untuk berbagai pilihan tenor pinjaman dengan pokok pinjaman Rp 50.000.000,- dan asumsi suku bunga efektif 12% per tahun. Ingatlah bahwa ini hanyalah simulasi dan angka aktual dapat berbeda.

| Tenor (Bulan) | Cicilan Bulanan (Rp) | Total Pembayaran (Rp) |

|---|---|---|

| 12 | 4.480.000 | 53.760.000 |

| 24 | 2.320.000 | 55.680.000 |

| 36 | 1.610.000 | 57.960.000 |

Perhitungan Total Biaya Pelunasan Dipercepat

Jika Anda melakukan pelunasan dipercepat, BSI biasanya akan menghitung sisa pokok pinjaman dan bunga yang masih harus dibayarkan hingga tanggal pelunasan. Metode perhitungannya akan bervariasi tergantung pada kebijakan BSI yang berlaku. Untuk informasi detail, konsultasikan langsung dengan pihak BSI.

Sebagai contoh ilustrasi, misalkan Anda melunasi pinjaman Rp 50.000.000,- dengan tenor 24 bulan setelah 12 bulan. Dengan asumsi metode pelunasan dipercepat menghitung bunga yang masih terutang hingga bulan ke-12, maka jumlah yang harus dibayarkan akan lebih kecil daripada jika Anda membayar hingga tenor berakhir.

Tabel Pinjaman BSI Non KUR 2025 Terbaru menawarkan berbagai pilihan pembiayaan bagi Anda yang membutuhkan dana. Namun, jika Anda membutuhkan akses kredit hingga 70 juta rupiah, mungkin KUR 70 Juta BRI 2025 bisa menjadi alternatif yang menarik untuk dipertimbangkan. Perbandingan kedua produk ini penting untuk menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Kembali ke Tabel Pinjaman BSI Non KUR 2025 Terbaru, informasi lengkap mengenai suku bunga, jangka waktu, dan persyaratannya dapat Anda temukan di situs resmi BSI. Semoga informasi ini membantu Anda dalam mengambil keputusan.

Grafik Hubungan Tenor, Jumlah Pinjaman, dan Total Biaya

Grafik yang menggambarkan hubungan antara tenor pinjaman, jumlah pinjaman, dan total biaya akan menunjukkan kurva yang meningkat. Semakin besar jumlah pinjaman dan semakin panjang tenor, semakin tinggi total biaya yang harus dibayarkan. Grafik ini akan berbentuk tiga dimensi dengan sumbu-x mewakili tenor, sumbu-y mewakili jumlah pinjaman, dan sumbu-z mewakili total biaya. Kurva akan naik secara progresif, menunjukkan peningkatan biaya seiring dengan peningkatan jumlah pinjaman dan tenor.

Pertanyaan Umum Seputar Pinjaman Non KUR BSI 2025: Tabel Pinjaman Bsi Non KUR 2025 Terbaru

Berikut ini kami sajikan jawaban atas beberapa pertanyaan umum yang sering diajukan terkait pinjaman non KUR BSI tahun 2025. Informasi ini bertujuan untuk memberikan gambaran umum dan diharapkan dapat membantu Anda dalam memahami proses dan ketentuan yang berlaku. Selalu pastikan untuk mengkonfirmasi informasi terbaru langsung kepada pihak BSI untuk mendapatkan informasi yang paling akurat dan up-to-date.

Biaya Administrasi Pinjaman Non KUR BSI

Besarnya biaya administrasi untuk pengajuan pinjaman non KUR BSI bervariasi tergantung pada jenis pinjaman, jumlah pinjaman, dan tenor pinjaman yang dipilih. Informasi mengenai biaya administrasi ini biasanya akan diinformasikan secara detail pada saat proses pengajuan pinjaman. Sebaiknya, Anda menanyakan secara langsung kepada petugas BSI terkait biaya-biaya yang akan dikenakan sebelum Anda memutuskan untuk mengajukan pinjaman.

Lama Proses Pencairan Pinjaman Non KUR BSI, Tabel Pinjaman Bsi Non KUR 2025 Terbaru

Proses pencairan pinjaman non KUR BSI umumnya memakan waktu beberapa hari hingga beberapa minggu. Lamanya proses ini dipengaruhi oleh beberapa faktor, antara lain kelengkapan dokumen yang diajukan, proses verifikasi data, dan juga kondisi internal BSI. Semakin lengkap dan akurat dokumen yang diajukan, maka proses pencairan akan semakin cepat. Kecepatan proses juga dapat dipengaruhi oleh volume pengajuan pinjaman pada periode tertentu.

Sanksi Keterlambatan Pembayaran Cicilan

Keterlambatan pembayaran cicilan pinjaman non KUR BSI akan dikenakan denda keterlambatan. Besarnya denda ini bervariasi dan biasanya dihitung berdasarkan persentase dari jumlah cicilan yang terlambat dibayarkan. Sebagai contoh, jika denda keterlambatan sebesar 1% per hari dan cicilan yang terlambat sebesar Rp 1.000.000, maka denda keterlambatan untuk satu hari adalah Rp 10.000. Selain denda, keterlambatan berulang juga dapat berdampak pada reputasi kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Rincian mengenai denda keterlambatan akan tercantum dalam perjanjian kredit Anda.

Cara Mengajukan Keberatan Terkait Proses Pengajuan atau Pencairan

Jika terdapat masalah dalam proses pengajuan atau pencairan pinjaman, Anda dapat mengajukan keberatan melalui beberapa jalur. Pertama, Anda dapat menghubungi langsung petugas BSI yang menangani pengajuan pinjaman Anda untuk menjelaskan permasalahan yang dihadapi. Jika masalah tidak terselesaikan, Anda dapat mengajukan pengaduan secara tertulis melalui saluran resmi yang disediakan oleh BSI, seperti melalui surat resmi atau melalui website resmi BSI. Pastikan untuk menyertakan bukti-bukti yang mendukung klaim Anda.

Program Asuransi Pinjaman Non KUR BSI

BSI mungkin menawarkan program asuransi untuk pinjaman non KUR. Program asuransi ini bertujuan untuk memberikan perlindungan tambahan kepada debitur jika terjadi hal-hal yang tidak diinginkan, seperti kematian atau kecelakaan. Detail mengenai program asuransi ini, termasuk biaya dan manfaatnya, akan dijelaskan secara rinci pada saat proses pengajuan pinjaman. Keikutsertaan dalam program asuransi ini biasanya bersifat opsional.

Tips dan Strategi Mendapatkan Pinjaman Non KUR BSI 2025

Memperoleh pinjaman non KUR dari BSI memerlukan persiapan dan strategi yang tepat. Keberhasilan pengajuan sangat bergantung pada beberapa faktor, termasuk riwayat kredit, kelengkapan dokumen, dan pemahaman tentang prosedur pengajuan. Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk meningkatkan peluang persetujuan pinjaman Anda.

Meningkatkan Peluang Persetujuan Pinjaman Non KUR BSI

Kesuksesan pengajuan pinjaman tergantung pada beberapa faktor kunci. Dengan mempersiapkan diri dengan baik, Anda dapat meningkatkan peluang untuk mendapatkan persetujuan.

- Riwayat Kredit yang Baik: Riwayat kredit yang bersih dan konsisten menunjukkan kemampuan Anda dalam mengelola keuangan. Pembayaran tepat waktu pada pinjaman sebelumnya akan menjadi poin plus bagi pengajuan Anda.

- Kelengkapan Dokumen: Pastikan semua dokumen yang dibutuhkan telah disiapkan dengan lengkap dan akurat. Dokumen yang tidak lengkap atau salah dapat menyebabkan penundaan atau penolakan pengajuan.

- Perencanaan Keuangan yang Matang: Tunjukkan kepada BSI bahwa Anda memiliki rencana keuangan yang matang dan mampu melunasi pinjaman sesuai jangka waktu yang disepakati. Buatlah proposal yang jelas dan terperinci tentang penggunaan dana pinjaman.

- Komunikasi yang Efektif: Komunikasikan kebutuhan dan rencana Anda dengan jelas dan jujur kepada petugas BSI. Ajukan pertanyaan jika ada hal yang belum dipahami.

Kisah Sukses Pelanggan BSI

Banyak pelanggan BSI telah berhasil mendapatkan pinjaman non KUR dan mengembangkan usaha mereka. Sebagai contoh, Ibu Ani, seorang pengusaha kecil di bidang kuliner, berhasil mendapatkan pinjaman untuk mengembangkan usahanya setelah mempersiapkan proposal bisnis yang komprehensif dan menunjukkan riwayat keuangan yang baik. Dengan pinjaman tersebut, ia mampu meningkatkan kapasitas produksinya dan memperluas jangkauan pemasarannya.

Pertanyaan Penting Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, ada beberapa pertanyaan penting yang perlu Anda ajukan kepada petugas BSI untuk memastikan Anda memahami seluruh persyaratan dan konsekuensi dari pinjaman tersebut.

- Besarnya bunga pinjaman dan jangka waktu pembayaran.

- Persyaratan dan dokumen yang dibutuhkan untuk pengajuan.

- Prosedur dan tahapan pengajuan pinjaman.

- Sanksi keterlambatan pembayaran.

- Opsi-opsi pembayaran yang tersedia.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor krusial dalam proses persetujuan pinjaman. Riwayat kredit yang menunjukkan pembayaran tepat waktu dan konsisten akan meningkatkan kepercayaan BSI terhadap kemampuan Anda dalam mengelola keuangan dan melunasi pinjaman.

Checklist Dokumen yang Perlu Dipersiapkan

Memastikan kelengkapan dokumen sebelum mengajukan pinjaman akan mempercepat proses persetujuan. Berikut adalah beberapa dokumen yang umumnya dibutuhkan:

- KTP dan KK

- Surat keterangan usaha

- Surat keterangan penghasilan

- Rekening koran 3 bulan terakhir

- NPWP

- Dokumen pendukung lainnya (sesuai kebutuhan)

Perbandingan dengan Produk Pinjaman Lain di BSI

Memilih produk pinjaman yang tepat sangat penting untuk memastikan Anda mendapatkan solusi keuangan yang sesuai dengan kebutuhan dan kemampuan Anda. Bank Syariah Indonesia (BSI) menawarkan berbagai produk pinjaman, tidak hanya Pembiayaan KUR, tetapi juga beberapa produk non-KUR lainnya. Memahami perbedaan di antara produk-produk ini akan membantu Anda dalam pengambilan keputusan yang bijak.

Berikut ini perbandingan beberapa produk pinjaman non-KUR BSI dengan fitur-fitur utamanya, situasi ideal penggunaannya, serta keunggulan dan kekurangannya. Perbandingan ini bersifat umum dan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari BSI.

Tabel Perbandingan Produk Pinjaman BSI Non-KUR

| Produk Pinjaman | Tujuan Pinjaman | Jangka Waktu | Keunggulan & Kekurangan |

|---|---|---|---|

| Pinjaman Non-KUR (contoh: Pinjaman Multiguna) | Keperluan konsumtif, renovasi rumah, pendidikan, dll. | Beragam, disesuaikan dengan kebutuhan |

|

| Pinjaman Griya BSI | Pembelian rumah, renovasi rumah, pembangunan rumah | Jangka panjang (misal, 15-20 tahun) |

|

| Pinjaman Modal Kerja BSI (jika ada) | Modal usaha, pengembangan bisnis | Beragam, disesuaikan dengan kebutuhan bisnis |

|

| Pinjaman untuk Pendidikan BSI (jika ada) | Biaya pendidikan, biaya kuliah | Sesuai dengan masa studi |

|

Situasi Ideal Penggunaan Masing-Masing Produk

Pemilihan produk pinjaman yang tepat bergantung pada kebutuhan dan kondisi keuangan masing-masing individu atau usaha. Pinjaman Non-KUR, misalnya, cocok untuk kebutuhan konsumtif yang mendesak namun tidak tercakup dalam skema KUR. Pinjaman Griya ideal untuk pembelian atau renovasi rumah jangka panjang. Pinjaman Modal Kerja lebih tepat bagi pelaku usaha yang membutuhkan tambahan modal untuk mengembangkan bisnisnya. Sementara itu, pinjaman pendidikan ditujukan untuk membantu membiayai pendidikan.

Poin-Poin Penting yang Membedakan Pinjaman Non-KUR dengan Produk Lainnya

Perbedaan utama terletak pada tujuan penggunaan, persyaratan, dan suku bunga. Pinjaman Non-KUR biasanya lebih fleksibel dalam penggunaannya, tetapi mungkin memiliki suku bunga yang lebih tinggi dibandingkan KUR. Produk-produk lain seperti Pinjaman Griya dan Pinjaman Modal Kerja memiliki persyaratan yang lebih spesifik dan proses pengajuan yang lebih kompleks.