Gambaran Umum Pinjaman KUR Tahun 2025

Pinjaman KUR Tahun 2025 – Program Kredit Usaha Rakyat (KUR) tahun 2025 diharapkan akan kembali menjadi solusi pendanaan bagi para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Meskipun detail resmi mengenai KUR 2025 masih menunggu pengumuman resmi pemerintah, kita dapat memproyeksikan beberapa kemungkinan berdasarkan tren tahun-tahun sebelumnya. Perubahan signifikan yang mungkin terjadi antara lain penyesuaian suku bunga, perluasan akses, dan peningkatan digitalisasi proses pengajuan.

Secara umum, KUR bertujuan untuk meningkatkan akses pembiayaan bagi UMKM agar dapat mengembangkan usahanya. Program ini memberikan kemudahan dalam hal persyaratan dan prosedur pengajuan, sehingga diharapkan dapat menjangkau lebih banyak pelaku UMKM, termasuk di daerah-daerah terpencil.

Persyaratan Umum Pengajuan Pinjaman KUR 2025

Persyaratan pengajuan KUR 2025 diperkirakan akan tetap berfokus pada aspek kelayakan usaha dan kemampuan debitur untuk melunasi pinjaman. Beberapa persyaratan umum yang mungkin tetap berlaku meliputi kepemilikan usaha yang sah, memiliki usaha yang berjalan minimal 6 bulan, dan memiliki agunan (meski kemungkinan ada skema KUR tanpa agunan). Selain itu, debitur juga perlu memenuhi persyaratan administrasi seperti melengkapi dokumen-dokumen yang dibutuhkan oleh bank penyalur.

Pinjaman KUR Tahun 2025 menawarkan berbagai kemudahan bagi pelaku UMKM untuk mengembangkan usahanya. Salah satu bank yang menyediakan program KUR ini adalah BPD DIY. Jika Anda tertarik untuk mengetahui detail angsuran sebelum mengajukan pinjaman, silahkan cek informasi lengkapnya di KUR Bpd Diy 2025 Tabel Angsuran untuk membantu perencanaan keuangan Anda. Dengan informasi tersebut, Anda dapat mempersiapkan diri lebih matang sebelum mengajukan Pinjaman KUR Tahun 2025 dan memastikan kesesuaiannya dengan kemampuan finansial usaha Anda.

Semoga informasi ini bermanfaat!

Target Penerima Manfaat Pinjaman KUR 2025

Target utama penerima manfaat KUR 2025 tetap diarahkan kepada pelaku UMKM yang membutuhkan modal usaha. Hal ini meliputi para pengusaha mikro, kecil, dan menengah di berbagai sektor, baik pertanian, perikanan, perdagangan, maupun jasa. Pemerintah mungkin akan memberikan fokus khusus pada sektor-sektor tertentu yang dianggap memiliki potensi pertumbuhan tinggi dan mampu menyerap tenaga kerja.

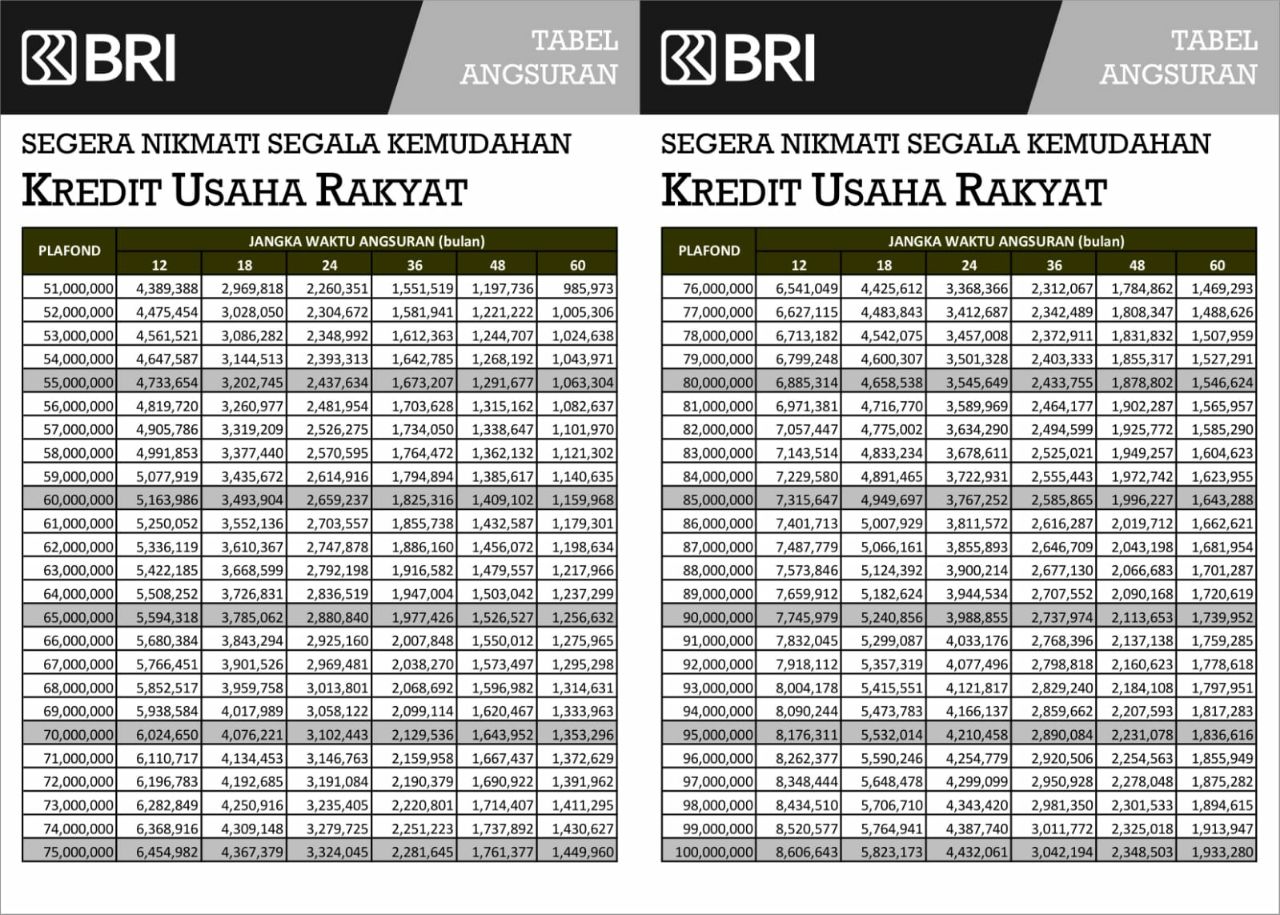

Pinjaman KUR Tahun 2025 menawarkan peluang besar bagi para pelaku UMKM untuk mengembangkan usaha. Salah satu bank yang menjadi andalan dalam penyaluran KUR adalah BRI. Untuk mengetahui besaran bunga yang ditawarkan, Anda bisa melihat informasi lengkapnya di sini: Bunga Bank BRI KUR 2025 Terbaru. Dengan memahami besaran bunga tersebut, Anda dapat merencanakan pengajuan Pinjaman KUR Tahun 2025 dengan lebih matang dan mempersiapkan diri untuk memanfaatkannya secara optimal demi kemajuan bisnis Anda.

Perbandingan Suku Bunga Pinjaman KUR

Suku bunga KUR merupakan faktor penting yang mempengaruhi daya tarik program ini bagi para debitur. Berikut perkiraan perbandingan suku bunga KUR beberapa tahun terakhir (data hipotetis untuk ilustrasi, karena data pasti untuk 2025 belum tersedia):

| Tahun | Suku Bunga (%) | Perubahan |

|---|---|---|

| 2023 | 6 | – |

| 2024 | 6.5 | +0.5% |

| 2025 (Proyeksi) | 7 | +0.5% |

Catatan: Data suku bunga di atas merupakan ilustrasi dan dapat berbeda dengan angka riil. Suku bunga sebenarnya akan diumumkan oleh pemerintah.

Pinjaman KUR Tahun 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan usahanya. Salah satu bank yang menyediakan program ini adalah Bank Mandiri. Jika Anda tertarik mengajukan pinjaman KUR melalui Bank Mandiri, silahkan simak informasi lengkapnya di Cara KUR Mandiri 2025 untuk mempersiapkan diri dengan baik. Dengan memahami prosedur pengajuannya, Anda dapat meningkatkan peluang keberhasilan mendapatkan Pinjaman KUR Tahun 2025 dan mengembangkan bisnis Anda lebih pesat.

Jangan lewatkan kesempatan ini untuk memajukan usaha Anda!

Alur Pengajuan Pinjaman KUR 2025 dan Tantangannya

Proses pengajuan KUR 2025 diperkirakan akan semakin mudah dan terdigitalisasi. Secara umum, alur pengajuan meliputi: (1) Persiapan dokumen; (2) Pengajuan melalui bank penyalur atau platform digital; (3) Verifikasi dan penilaian kelayakan; (4) Persetujuan pinjaman; dan (5) Pencairan dana. Namun, debitur mungkin menghadapi beberapa tantangan seperti persyaratan administrasi yang rumit, proses verifikasi yang memakan waktu, dan kesulitan dalam memenuhi persyaratan agunan.

Sebagai contoh, seorang pedagang kecil mungkin kesulitan dalam menyediakan dokumen pendukung yang lengkap, atau mengalami kendala dalam memenuhi persyaratan agunan. Oleh karena itu, peningkatan literasi keuangan dan pendampingan dari pemerintah dan lembaga terkait sangatlah penting untuk membantu para debitur dalam mengatasi tantangan tersebut.

Syarat dan Ketentuan Pinjaman KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan usahanya. Namun, untuk mendapatkan akses pembiayaan ini, calon debitur perlu memenuhi sejumlah syarat dan ketentuan yang telah ditetapkan. Pemahaman yang baik terhadap persyaratan ini akan meningkatkan peluang keberhasilan pengajuan pinjaman.

Persyaratan Administrasi Pinjaman KUR 2025

Persyaratan administrasi merupakan hal penting yang perlu dipersiapkan dengan lengkap dan akurat. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan pencairan dana KUR.

- Fotocopy KTP dan Kartu Keluarga

- Fotocopy Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU)

- Fotocopy NPWP

- Formulir pengajuan KUR yang telah diisi lengkap dan ditandatangani

- Surat keterangan domisili

Persyaratan Keuangan Pinjaman KUR 2025

Selain persyaratan administrasi, calon debitur juga harus memenuhi persyaratan keuangan tertentu untuk menunjukkan kemampuan dalam mengelola dan mengembalikan pinjaman. Hal ini bertujuan untuk meminimalisir risiko kredit macet.

- Memiliki usaha yang telah berjalan minimal 6 bulan

- Memiliki laporan keuangan usaha yang menunjukkan profitabilitas

- Memiliki riwayat kredit yang baik (jika pernah memiliki pinjaman sebelumnya)

- Memiliki agunan atau jaminan yang sesuai dengan ketentuan KUR

Dokumen yang Diperlukan untuk Pengajuan Pinjaman KUR 2025

Berikut adalah daftar lengkap dokumen yang perlu dipersiapkan untuk proses pengajuan KUR 2025. Pastikan semua dokumen dalam keadaan lengkap dan terorganisir dengan baik.

- Formulir permohonan KUR yang sudah diisi lengkap dan ditandatangani

- Fotocopy KTP dan Kartu Keluarga pemohon dan pasangan (jika sudah menikah)

- Fotocopy Akte Pendirian Usaha (jika berbentuk badan usaha)

- Fotocopy NPWP

- Fotocopy SIUP/SKU

- Bukti kepemilikan tempat usaha (misalnya sertifikat tanah, bukti sewa)

- Laporan keuangan usaha minimal 6 bulan terakhir

- Dokumen jaminan (sesuai jenis jaminan yang dipilih)

Jaminan Pinjaman KUR 2025

Besaran jaminan yang dibutuhkan untuk mendapatkan KUR 2025 akan bervariasi tergantung pada besarnya pinjaman yang diajukan dan kebijakan bank penyalur. Beberapa jenis jaminan yang umumnya diterima meliputi:

- Jaminan berupa tanah dan bangunan

- Jaminan berupa kendaraan bermotor

- Jaminan berupa barang bergerak lainnya yang memiliki nilai jual

- Untuk pinjaman KUR Mikro, seringkali tanpa agunan atau dengan agunan berupa jaminan bersama dari sesama anggota kelompok usaha.

Nilai jaminan yang dibutuhkan umumnya minimal sama dengan nilai pinjaman yang diajukan, namun hal ini dapat bervariasi tergantung kebijakan masing-masing bank.

Pinjaman KUR Tahun 2025 menawarkan berbagai peluang bagi pelaku UMKM untuk mengembangkan usahanya. Salah satu bank yang menyediakan akses mudah terhadap program ini adalah BRI. Jika Anda tertarik untuk mengajukan pinjaman, silahkan cek informasi lengkapnya di Pinjaman Uang KUR BRI 2025 untuk mempersiapkan diri. Dengan memahami persyaratan dan prosedur yang berlaku, Anda dapat memanfaatkan Pinjaman KUR Tahun 2025 secara efektif dan optimal untuk kemajuan bisnis Anda.

Semoga informasi ini membantu Anda dalam merencanakan pendanaan usaha di tahun mendatang.

Poin-Poin Penting Syarat dan Ketentuan Pinjaman KUR 2025

Berikut beberapa poin penting yang perlu diperhatikan calon debitur KUR 2025:

- Siapkan dokumen persyaratan secara lengkap dan akurat untuk mempercepat proses pengajuan.

- Pahami suku bunga dan jangka waktu pinjaman sebelum mengajukan permohonan.

- Hitung kemampuan angsuran agar tidak memberatkan keuangan usaha.

- Konsultasikan dengan petugas bank terkait persyaratan dan prosedur pengajuan.

- Manfaatkan fasilitas konsultasi bisnis yang disediakan oleh bank untuk meningkatkan pengelolaan usaha.

Proses Pengajuan Pinjaman KUR 2025

Mengajukan pinjaman KUR 2025 membutuhkan pemahaman yang baik tentang prosedur dan persyaratannya. Proses pengajuan, baik secara online maupun offline, memiliki langkah-langkah yang perlu diikuti dengan teliti. Pemilihan bank penyalur yang tepat juga akan berpengaruh pada kelancaran proses dan kemudahan akses terhadap fasilitas pinjaman.

Langkah-langkah Pengajuan Pinjaman KUR 2025 Secara Online dan Offline

Proses pengajuan KUR 2025 dapat dilakukan melalui dua jalur, yaitu secara online dan offline. Kedua metode ini memiliki alur yang berbeda, namun tujuan akhirnya sama, yaitu mendapatkan persetujuan pinjaman.

- Pengajuan Online: Umumnya diawali dengan registrasi di situs web bank penyalur KUR. Selanjutnya, calon debitur perlu melengkapi formulir aplikasi secara digital, mengunggah dokumen persyaratan, dan mengikuti proses verifikasi online. Proses ini biasanya lebih cepat dan efisien.

- Pengajuan Offline: Calon debitur perlu mengunjungi kantor cabang bank penyalur KUR terdekat. Di sana, mereka akan dibantu oleh petugas bank untuk mengisi formulir aplikasi dan menyerahkan dokumen persyaratan secara fisik. Proses ini mungkin membutuhkan waktu lebih lama karena melibatkan proses administrasi manual.

Memilih Bank Penyalur Pinjaman KUR 2025 yang Tepat

Pemilihan bank penyalur KUR yang tepat sangat penting untuk memastikan proses pengajuan berjalan lancar. Beberapa faktor yang perlu dipertimbangkan antara lain suku bunga yang ditawarkan, reputasi bank, kemudahan akses ke kantor cabang, serta layanan purna jual yang diberikan. Perbandingan suku bunga dan biaya administrasi antar bank perlu dilakukan sebelum menentukan pilihan.

- Pertimbangkan suku bunga yang ditawarkan oleh masing-masing bank.

- Lihat reputasi dan pengalaman bank dalam menyalurkan KUR.

- Perhatikan kemudahan akses ke kantor cabang bank terdekat.

- Evaluasi layanan purna jual yang diberikan oleh bank.

Panduan Langkah Demi Langkah Pengajuan Pinjaman KUR 2025 dan Penanganan Kendala

Berikut panduan langkah demi langkah pengajuan KUR 2025, beserta kemungkinan kendala dan solusinya. Persiapan dokumen yang lengkap dan akurat sangat penting untuk meminimalisir kendala.

Pinjaman KUR Tahun 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan usahanya. Salah satu bank yang menyediakan fasilitas ini adalah Bank Mandiri. Bagi Anda yang tertarik, silahkan simak informasi lengkap mengenai prosedur dan persyaratannya melalui panduan Cara Pinjam KUR Mandiri 2025 untuk mempersiapkan diri mengajukan pinjaman. Dengan memahami prosesnya, kesempatan mendapatkan Pinjaman KUR Tahun 2025 akan semakin besar dan usaha Anda dapat berkembang pesat.

- Persiapan Dokumen: Kumpulkan semua dokumen persyaratan yang dibutuhkan, seperti KTP, Kartu Keluarga, NPWP, dan dokumen pendukung usaha.

- Pengisian Formulir: Isi formulir pengajuan dengan lengkap dan akurat. Pastikan semua informasi yang diberikan valid dan sesuai dengan data di dokumen pendukung.

- Pengajuan dan Verifikasi: Ajukan permohonan pinjaman melalui jalur online atau offline sesuai pilihan. Tunggu proses verifikasi yang dilakukan oleh pihak bank.

- Pencairan Dana: Setelah permohonan disetujui, dana pinjaman akan dicairkan ke rekening calon debitur.

Kemungkinan Kendala dan Solusi:

- Dokumen Tidak Lengkap: Pastikan semua dokumen persyaratan lengkap dan valid sebelum mengajukan permohonan.

- Data Tidak Akurat: Periksa kembali keakuratan data yang diinput dalam formulir pengajuan.

- Pengajuan Ditolak: Hubungi pihak bank untuk mengetahui alasan penolakan dan langkah selanjutnya.

Cara Mengisi Formulir Pengajuan Pinjaman KUR 2025

Formulir pengajuan KUR 2025 biasanya terdiri dari beberapa bagian, mulai dari data pribadi pemohon, data usaha, hingga informasi keuangan. Pengisian formulir harus dilakukan dengan teliti dan akurat. Informasi yang tidak lengkap atau salah dapat menyebabkan penolakan permohonan.

Contoh bagian-bagian formulir: Data pribadi (nama lengkap, alamat, nomor telepon, dll.), data usaha (jenis usaha, alamat usaha, omzet, dll.), dan informasi keuangan (jumlah pinjaman yang diajukan, tujuan penggunaan dana, dll.). Setiap bagian harus diisi dengan lengkap dan akurat berdasarkan data yang sebenarnya.

Flowchart Proses Pengajuan Pinjaman KUR 2025

Berikut gambaran alur proses pengajuan KUR 2025, dari awal hingga pencairan dana. Diagram ini menyederhanakan proses untuk memudahkan pemahaman.

[Penjelasan flowchart: Mulai -> Persiapan Dokumen -> Pengisian Formulir -> Pengajuan Permohonan -> Verifikasi Data -> Persetujuan Pinjaman -> Pencairan Dana -> Selesai. Setiap tahap dapat disertai dengan keputusan ya/tidak, seperti pada tahap verifikasi data, jika data valid maka lanjut ke persetujuan pinjaman, jika tidak valid maka kembali ke tahap pengisian formulir. ]

Keunggulan dan Kelemahan Pinjaman KUR 2025

Program Kredit Usaha Rakyat (KUR) telah menjadi andalan bagi para pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. KUR 2025, dengan berbagai penyesuaian dan pengembangan, diharapkan semakin memberikan dampak positif bagi perekonomian nasional. Namun, seperti produk pinjaman lainnya, KUR 2025 juga memiliki keunggulan dan kelemahan yang perlu dipahami calon debitur sebelum mengajukan permohonan.

Keunggulan Pinjaman KUR 2025

KUR 2025 menawarkan beberapa keunggulan dibandingkan produk pinjaman lainnya, terutama bagi UMKM. Keunggulan ini berupa aksesibilitas yang lebih mudah, suku bunga yang kompetitif, dan persyaratan yang relatif sederhana.

- Suku Bunga Rendah: KUR 2025 umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman konvensional di perbankan. Hal ini membantu mengurangi beban bunga yang harus ditanggung oleh debitur.

- Persyaratan yang Sederhana: Proses pengajuan KUR 2025 relatif lebih mudah dan sederhana dibandingkan dengan pinjaman usaha lainnya. Dokumen yang dibutuhkan umumnya lebih sedikit dan proses verifikasi lebih cepat.

- Aksesibilitas yang Luas: KUR 2025 dapat diakses melalui berbagai bank penyalur yang tersebar di seluruh Indonesia, sehingga memudahkan para pelaku UMKM di berbagai daerah untuk mendapatkan akses pembiayaan.

- Jangka Waktu Pinjaman Fleksibel (Tenor): KUR 2025 menawarkan berbagai pilihan tenor atau jangka waktu pinjaman, yang memungkinkan debitur untuk menyesuaikan dengan kebutuhan dan kemampuan pembayaran mereka.

- Program Pemerintah yang Terjamin: KUR merupakan program pemerintah yang bertujuan untuk memberdayakan UMKM, sehingga memberikan rasa aman dan kepercayaan bagi para debitur.

Kelemahan dan Risiko Pinjaman KUR 2025

Meskipun memiliki banyak keunggulan, KUR 2025 juga memiliki beberapa potensi kelemahan dan risiko yang perlu dipertimbangkan calon debitur. Memahami risiko ini akan membantu debitur dalam merencanakan dan mengelola keuangan usaha dengan lebih baik.

- Plafon Pinjaman yang Terbatas: Besarnya plafon pinjaman KUR 2025 memiliki batasan, yang mungkin tidak cukup untuk memenuhi kebutuhan modal usaha yang besar.

- Persyaratan yang Tetap Harus Dipenuhi: Meskipun relatif sederhana, persyaratan KUR 2025 tetap harus dipenuhi. Kegagalan memenuhi persyaratan dapat menyebabkan pengajuan ditolak.

- Risiko Gagal Bayar: Kegagalan dalam membayar cicilan KUR 2025 dapat berdampak negatif pada reputasi kredit debitur dan berpotensi menimbulkan denda atau sanksi lainnya.

- Keterbatasan Penggunaan Dana: Penggunaan dana KUR 2025 umumnya diarahkan untuk keperluan usaha tertentu. Penggunaan dana untuk keperluan di luar ketentuan dapat menyebabkan masalah.

Perbandingan Pinjaman KUR 2025 dengan Produk Pinjaman Usaha Lainnya

Untuk memberikan gambaran yang lebih jelas, berikut tabel perbandingan KUR 2025 dengan produk pinjaman usaha sejenis dari beberapa bank (data bersifat ilustrasi dan dapat berbeda berdasarkan kebijakan masing-masing bank dan periode waktu):

| Nama Produk | Suku Bunga (%) | Tenor (Bulan) | Persyaratan |

|---|---|---|---|

| KUR Mikro 2025 (Bank A) | 6-9 | 36-60 | KTP, KK, Surat Izin Usaha |

| KUR Kecil 2025 (Bank B) | 7-10 | 60-120 | KTP, KK, SIUP, NPWP |

| Pinjaman Usaha Mikro (Bank C) | 10-12 | 24-48 | KTP, KK, Agunan |

| Pinjaman Modal Kerja (Bank D) | 11-14 | 12-36 | KTP, KK, Agunan, Laporan Keuangan |

Kutipan dari Sumber Terpercaya

Meskipun tidak mungkin menyertakan kutipan langsung dari sumber terpercaya dalam format ini karena keterbatasan akses dan konteks yang dinamis, informasi yang disajikan di atas didasarkan pada pemahaman umum mengenai program KUR dan informasi publik yang tersedia dari berbagai sumber resmi pemerintah dan perbankan. Penting untuk selalu mengecek informasi terbaru dari sumber resmi sebelum mengambil keputusan.

Tips dan Strategi Mengelola Pinjaman KUR 2025: Pinjaman KUR Tahun 2025

Mendapatkan pinjaman KUR 2025 merupakan langkah strategis untuk mengembangkan usaha. Namun, keberhasilannya sangat bergantung pada bagaimana Anda mengelola keuangan dengan bijak. Pengelolaan yang tepat akan memastikan pembayaran angsuran lancar dan usaha tetap berkembang. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Tips Efektif Mengelola Keuangan untuk Pembayaran KUR 2025 yang Lancar

Keberhasilan pembayaran KUR 2025 tergantung pada perencanaan keuangan yang matang. Buatlah anggaran bulanan yang rinci, pisahkan pos pendapatan dan pengeluaran secara jelas, serta prioritaskan pembayaran angsuran KUR. Catat setiap transaksi keuangan untuk memantau arus kas. Dengan disiplin dan perencanaan yang baik, Anda dapat memastikan pembayaran angsuran KUR tepat waktu.

Strategi Pengelolaan Keuangan untuk Kelancaran Usaha Selama Masa Pinjaman

Agar usaha tetap berjalan lancar selama masa pinjaman KUR, penting untuk memisahkan keuangan usaha dan pribadi. Buatlah laporan keuangan usaha secara berkala untuk memantau profitabilitas dan efisiensi operasional. Identifikasi potensi peningkatan pendapatan dan penghematan biaya. Manfaatkan pinjaman KUR secara efektif untuk meningkatkan produktivitas dan skala usaha, bukan untuk konsumsi pribadi.

Menghitung Kemampuan Angsuran Pinjaman KUR 2025

Sebelum mengajukan KUR 2025, hitung kemampuan angsuran Anda dengan cermat. Pertimbangkan pendapatan bersih bulanan, pengeluaran tetap, dan kebutuhan operasional usaha. Rasio antara pendapatan dan angsuran idealnya tidak melebihi 30% dari pendapatan bersih. Jangan memaksakan diri mengambil pinjaman yang melebihi kemampuan angsuran Anda. Perencanaan yang matang akan menghindari kesulitan keuangan di masa mendatang.

Pertanyaan Umum dan Jawaban Terkait Pengelolaan Pinjaman KUR 2025

Berikut beberapa pertanyaan umum yang sering diajukan debitur KUR 2025 beserta jawabannya:

- Pertanyaan: Apa yang harus dilakukan jika mengalami kesulitan keuangan dan tidak mampu membayar angsuran tepat waktu?

Jawaban: Segera hubungi pihak bank atau lembaga pemberi pinjaman untuk menjelaskan situasi dan mencari solusi bersama, seperti restrukturisasi kredit. Jangan menunda komunikasi karena dapat memperburuk masalah.

- Pertanyaan: Bagaimana cara memaksimalkan penggunaan dana KUR untuk pengembangan usaha?

Jawaban: Fokuskan penggunaan dana KUR pada hal-hal yang dapat meningkatkan produktivitas dan profitabilitas usaha, seperti pembelian peralatan, peningkatan kualitas produk, atau perluasan pasar. Hindari penggunaan dana untuk hal-hal yang tidak berhubungan langsung dengan pengembangan usaha.

- Pertanyaan: Apakah ada sanksi jika telat membayar angsuran KUR?

Jawaban: Ya, keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di masing-masing bank atau lembaga pemberi pinjaman. Denda tersebut dapat menambah beban keuangan Anda.

Contoh Perencanaan Keuangan untuk Debitur Pinjaman KUR 2025

Misalnya, seorang debitur KUR 2025 dengan pendapatan bersih Rp 5.000.000 per bulan dan mengambil pinjaman sebesar Rp 50.000.000 dengan angsuran bulanan Rp 1.000.000. Berikut simulasi perencanaan keuangannya:

| Pos Anggaran | Jumlah (Rp) |

|---|---|

| Pendapatan Bersih | 5.000.000 |

| Angsuran KUR | 1.000.000 |

| Pengeluaran Rumah Tangga | 2.000.000 |

| Pengeluaran Usaha | 1.000.000 |

| Tabungan/Cadangan | 1.000.000 |

Simulasi ini menunjukkan bahwa debitur masih memiliki cadangan dana setelah memenuhi kewajiban angsuran dan pengeluaran lainnya. Perencanaan yang detail dan realistis seperti ini penting untuk memastikan kelancaran pembayaran KUR dan keberlangsungan usaha.

Pertanyaan Umum Seputar Pinjaman KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi para pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnis mereka. Namun, beberapa pertanyaan umum sering muncul terkait persyaratan, proses pengajuan, dan konsekuensi yang mungkin terjadi. Berikut penjelasan detailnya.

Persyaratan Utama Pinjaman KUR 2025, Pinjaman KUR Tahun 2025

Untuk mendapatkan Pinjaman KUR 2025, beberapa persyaratan utama perlu dipenuhi. Persyaratan ini umumnya meliputi kepemilikan usaha yang telah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), memiliki Kartu Keluarga (KK), dan memiliki Surat Izin Usaha Perdagangan (SIUP) atau surat keterangan usaha lainnya yang relevan. Selain itu, calon debitur juga harus memenuhi kriteria yang ditetapkan oleh bank penyalur KUR, seperti memiliki agunan atau jaminan, serta memenuhi persyaratan terkait keuangan dan administrasi. Detail persyaratan dapat bervariasi tergantung kebijakan masing-masing bank.

Maksimal Pinjaman KUR 2025

Besaran maksimal pinjaman KUR 2025 bervariasi dan bergantung pada beberapa faktor, termasuk jenis usaha, lama usaha berjalan, dan kemampuan debitur dalam melunasi pinjaman. Secara umum, plafon pinjaman KUR 2025 diperkirakan akan mengalami penyesuaian sesuai dengan kebutuhan dan perkembangan ekonomi. Untuk informasi terkini mengenai plafon pinjaman, sebaiknya calon debitur menghubungi langsung bank penyalur KUR atau mengunjungi website resmi KUR.

Cara Mengajukan Keberatan Penolakan Pinjaman KUR 2025

Jika permohonan Pinjaman KUR 2025 ditolak, debitur berhak mengajukan keberatan. Proses pengajuan keberatan umumnya diajukan melalui bank penyalur KUR yang bersangkutan. Calon debitur perlu menyertakan dokumen pendukung yang dapat menjelaskan alasan keberatan dan memperkuat permohonan. Bank akan melakukan evaluasi ulang terhadap permohonan tersebut. Informasi detail terkait prosedur pengajuan keberatan dapat diperoleh langsung dari bank terkait.

Sanksi Keterlambatan Pembayaran Angsuran KUR 2025

Keterlambatan pembayaran angsuran KUR 2025 akan dikenakan sanksi berupa denda keterlambatan. Besaran denda bervariasi tergantung pada kebijakan bank penyalur dan kesepakatan yang tertera dalam perjanjian kredit. Selain denda, keterlambatan pembayaran yang berkelanjutan dapat berdampak negatif pada riwayat kredit debitur dan dapat mempengaruhi akses ke pembiayaan di masa mendatang. Oleh karena itu, penting untuk selalu membayar angsuran tepat waktu.

Sumber Informasi Lebih Lanjut Pinjaman KUR 2025

Informasi lebih lanjut tentang Pinjaman KUR 2025 dapat diperoleh dari beberapa sumber terpercaya. Sumber-sumber tersebut meliputi website resmi KUR, website resmi bank penyalur KUR, dan kantor cabang bank penyalur KUR terdekat. Selain itu, calon debitur juga dapat berkonsultasi dengan petugas KUR di bank yang bersangkutan untuk mendapatkan informasi yang lebih detail dan sesuai dengan kebutuhan.