KUR BNI 2025: Masihkah Ada Peluang?

KUR BNI 2025 Apakah Masih Ada – Program Kredit Usaha Rakyat (KUR) dari Bank Negara Indonesia (BNI) telah menjadi andalan banyak pelaku UMKM di Indonesia. Namun, seiring berjalannya waktu, muncul pertanyaan: Apakah KUR BNI 2025 masih akan tersedia? Artikel ini akan membahas kelanjutan program KUR BNI dan memberikan informasi penting bagi Anda yang berencana mengajukan pinjaman.

KUR BNI merupakan program pinjaman modal kerja dan investasi yang ditujukan untuk para pelaku usaha mikro, kecil, dan menengah (UMKM). Manfaatnya sangat signifikan, mulai dari membantu pengembangan usaha, peningkatan produktivitas, hingga perluasan akses pasar. Dengan suku bunga yang relatif rendah dan persyaratan yang mudah dipenuhi, KUR BNI menjadi solusi pembiayaan yang ideal bagi banyak UMKM yang kesulitan mengakses permodalan konvensional.

Pertanyaan mengenai KUR BNI 2025 apakah masih ada memang sering muncul. Kebijakan pemerintah terkait KUR memang dinamis, sehingga perlu pengecekan berkala. Sebagai perbandingan, Anda juga bisa melihat informasi mengenai KUR bank lain, misalnya Apakah KUR Mandiri 2025 Masih Ada? , untuk memahami tren dan kemungkinan kebijakan serupa. Kembali ke KUR BNI 2025, informasi terkini sebaiknya didapatkan langsung dari website resmi BNI atau cabang terdekat.

Jangan ragu untuk menghubungi mereka untuk kepastian informasi terkait program KUR BNI di tahun 2025.

Kebijakan KUR BNI 2025

Pemerintah Indonesia secara konsisten mendukung program KUR untuk mendorong pertumbuhan ekonomi nasional melalui pemberdayaan UMKM. Meskipun detail kebijakan KUR BNI 2025 mungkin belum diumumkan secara resmi, kemungkinan besar program ini akan tetap berlanjut mengingat pentingnya peran UMKM dalam perekonomian. Biasanya, pemerintah akan mengumumkan kebijakan KUR secara periodik, yang meliputi plafon, suku bunga, dan persyaratannya. Informasi resmi dapat diperoleh melalui website resmi BNI dan Kementerian Koperasi dan UKM.

Masih banyak yang bertanya, “KUR BNI 2025 Apakah Masih Ada?”. Informasi mengenai ketersediaan KUR BNI di tahun 2025 memang perlu dicek langsung ke BNI. Sebagai alternatif, Anda bisa mempertimbangkan opsi lain seperti KUR BCA Tanpa Agunan 2025 , yang mungkin menawarkan solusi pembiayaan yang sesuai kebutuhan. Namun, perlu diingat bahwa setiap bank memiliki kebijakan dan persyaratan tersendiri.

Jadi, mengetahui ketersediaan KUR BNI 2025 tetap penting sebelum mengambil keputusan.

Plafon dan Suku Bunga KUR BNI

Besaran plafon dan suku bunga KUR BNI biasanya disesuaikan setiap tahunnya dan dipengaruhi oleh kondisi ekonomi makro. Sebagai gambaran, pada tahun-tahun sebelumnya, plafon KUR BNI bervariasi, tergantung pada kategori usaha (mikro, kecil, menengah) dan jenis pinjaman (modal kerja atau investasi). Suku bunganya juga relatif rendah dibandingkan dengan pinjaman konvensional lainnya. Untuk informasi terkini mengenai plafon dan suku bunga KUR BNI 2025, sebaiknya Anda mengunjungi situs resmi BNI atau menghubungi cabang BNI terdekat.

Persyaratan Pengajuan KUR BNI

Persyaratan pengajuan KUR BNI umumnya meliputi persyaratan umum seperti kewarganegaraan Indonesia, memiliki usaha produktif, dan memiliki agunan (jika diperlukan). Persyaratan lebih detail bisa berbeda-beda tergantung pada jenis dan plafon pinjaman yang diajukan. Informasi lengkap mengenai persyaratan pengajuan KUR BNI 2025 dapat diakses melalui website resmi BNI atau dengan menghubungi petugas BNI di cabang terdekat.

Masih bingung KUR BNI 2025 apakah masih ada? Informasi mengenai ketersediaan KUR BNI di tahun 2025 memang perlu dikonfirmasi langsung ke pihak BNI. Sebagai alternatif, Anda bisa mempertimbangkan opsi lain seperti KUR Pegadaian. Untuk mengetahui besaran cicilannya, silahkan cek informasi terbaru di sini: Cicilan KUR Pegadaian 2025 Terbaru. Dengan demikian, Anda bisa membandingkan dan memilih program yang paling sesuai dengan kebutuhan.

Kembali ke pertanyaan awal, pastikan untuk mengecek langsung ke BNI untuk kepastian informasi mengenai KUR BNI 2025.

Tips Mempersiapkan Pengajuan KUR BNI

Untuk meningkatkan peluang keberhasilan pengajuan KUR BNI, ada beberapa hal yang perlu dipersiapkan. Pertama, pastikan Anda memiliki rencana bisnis yang matang dan realistis. Kedua, siapkan dokumen-dokumen yang dibutuhkan sesuai dengan persyaratan yang berlaku. Ketiga, pastikan usaha Anda memiliki catatan keuangan yang baik dan tertib. Keempat, bangun relasi yang baik dengan petugas BNI. Dengan persiapan yang matang, peluang Anda untuk mendapatkan pinjaman KUR BNI akan semakin besar.

Contoh Kasus Sukses Penerima KUR BNI

Banyak UMKM yang telah sukses mengembangkan usahanya berkat bantuan KUR BNI. Contohnya, seorang pedagang kecil yang awalnya hanya berjualan di warung kecil, mampu mengembangkan usahanya menjadi toko yang lebih besar dan mempekerjakan beberapa karyawan setelah mendapatkan pinjaman KUR BNI. Kisah sukses seperti ini menjadi bukti nyata bahwa KUR BNI dapat menjadi katalis pertumbuhan bagi UMKM di Indonesia.

Kehadiran KUR BNI 2025 masih menjadi pertanyaan banyak pelaku usaha. Meskipun fokus kita pada BNI, informasi terkait persyaratan pinjaman non-KUR juga penting untuk dipertimbangkan, misalnya dengan melihat Syarat Non KUR BRI 2025 sebagai referensi. Memahami persyaratan ini bisa membantu Anda mempersiapkan diri, baik jika mengajukan KUR BNI maupun alternatif lain. Jadi, mengetahui apakah KUR BNI 2025 masih ada atau tidak, harus diimbangi dengan pemahaman opsi pembiayaan lainnya.

Syarat dan Ketentuan KUR BNI 2025

Informasi mengenai syarat dan ketentuan KUR BNI untuk tahun 2025 masih bersifat tentatif dan bergantung pada kebijakan resmi BNI yang akan diumumkan mendekati tahun tersebut. Meskipun demikian, kita dapat menganalisis tren dari tahun-tahun sebelumnya untuk memperkirakan kemungkinan persyaratan yang akan diterapkan. Perlu diingat bahwa informasi berikut ini bersifat prediksi berdasarkan data historis dan belum tentu mencerminkan kebijakan resmi BNI di tahun 2025.

Masih banyak yang bertanya, “KUR BNI 2025 Apakah Masih Ada?”. Meskipun informasi pasti mengenai keberlanjutan KUR BNI di tahun 2025 masih perlu dikonfirmasi langsung ke pihak BNI, kita bisa melihat alternatif lain. Sebagai contoh, anda bisa mengeksplorasi pilihan pembiayaan usaha melalui KUR Bank Riau 2025 , yang mungkin menawarkan skema yang sesuai dengan kebutuhan bisnis Anda.

Kembali ke pertanyaan awal, untuk kepastian KUR BNI 2025, sangat disarankan untuk menghubungi langsung BNI atau mengunjungi website resmi mereka.

Syarat dan Ketentuan KUR BNI (Prediksi 2025)

Berdasarkan tren KUR BNI di tahun-tahun sebelumnya, diperkirakan beberapa syarat dan ketentuan akan tetap relevan, meskipun besaran bunga, plafon, dan jangka waktu dapat mengalami penyesuaian. Berikut beberapa poin penting yang mungkin menjadi bagian dari persyaratan KUR BNI 2025:

- Kewarganegaraan Indonesia.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya.

- Memenuhi persyaratan agunan sesuai dengan plafon pinjaman yang diajukan.

- Tidak sedang menerima kredit dari program pemerintah lainnya yang memiliki tujuan yang sama.

- Memiliki rekening di BNI.

Perlu ditekankan bahwa daftar di atas merupakan prediksi. Untuk informasi pasti dan terbaru, selalu merujuk pada sumber resmi BNI.

Perbandingan KUR BNI (Prediksi 2025) dengan Program Lain

Tabel berikut membandingkan KUR BNI (prediksi 2025) dengan program kredit usaha rakyat dari bank lain. Angka-angka yang tertera merupakan perkiraan berdasarkan data historis dan dapat berbeda dengan kebijakan aktual di tahun 2025. Selalu cek informasi terbaru dari masing-masing bank.

| Bank | Bunga (%) | Plafon (Rp) | Jangka Waktu (Bulan) |

|---|---|---|---|

| BNI (Prediksi 2025) | 6-7% | 50.000.000 – 500.000.000 | 36 – 60 |

| BRI | 6-7% | 50.000.000 – 500.000.000 | 36 – 60 |

| Mandiri | 6-7% | 50.000.000 – 500.000.000 | 36 – 60 |

| BCA | 7-8% | 25.000.000 – 250.000.000 | 24 – 48 |

Perubahan Signifikan Syarat dan Ketentuan KUR BNI (Jika Ada)

Perubahan signifikan pada syarat dan ketentuan KUR BNI dari tahun ke tahun biasanya berkaitan dengan kebijakan pemerintah terkait suku bunga, plafon pinjaman, dan persyaratan administrasi. Misalnya, ada kemungkinan penyesuaian persyaratan berdasarkan sektor usaha atau lokasi usaha. Namun, perubahan spesifik untuk tahun 2025 belum dapat diprediksi dengan pasti sebelum pengumuman resmi dari BNI.

Sumber Informasi Resmi

Untuk informasi resmi dan terbaru mengenai syarat dan ketentuan KUR BNI 2025, silakan kunjungi situs web resmi Bank Negara Indonesia (BNI) atau hubungi cabang BNI terdekat.

Plafon dan Bunga KUR BNI 2025

Informasi mengenai plafon dan bunga KUR BNI 2025 masih menunggu pengumuman resmi dari pihak BNI. Namun, kita dapat menganalisis tren dari tahun-tahun sebelumnya untuk memprediksi kemungkinan besarannya. Perlu diingat bahwa angka-angka yang disajikan di bawah ini bersifat estimasi dan bisa berbeda dengan angka riil yang akan diumumkan nanti.

Perbandingan Plafon dan Bunga KUR BNI

Untuk memahami potensi plafon dan bunga KUR BNI 2025, kita perlu melihat tren dari tahun-tahun sebelumnya. Grafik batang (yang tidak ditampilkan di sini) akan menampilkan perbandingan plafon untuk KUR Mikro, Kecil, dan Menengah dari tahun 2022, 2023, dan estimasi 2024. Secara umum, tren menunjukkan peningkatan plafon setiap tahunnya seiring dengan kebijakan pemerintah untuk mendorong pertumbuhan UMKM. Sementara itu, untuk bunga, trennya cenderung menunjukkan penurunan atau setidaknya konsisten, mengikuti kebijakan pemerintah terkait suku bunga KUR.

Faktor-faktor yang Mempengaruhi Plafon dan Bunga KUR BNI

Beberapa faktor penting yang mempengaruhi besaran plafon dan bunga KUR BNI meliputi kebijakan pemerintah terkait suku bunga acuan, kondisi perekonomian makro, tingkat risiko kredit debitur, dan kemampuan BNI dalam menyediakan dana KUR. Kebijakan pemerintah memiliki peran dominan, karena pemerintah menetapkan batas atas suku bunga KUR. Kondisi ekonomi makro juga berpengaruh, misalnya inflasi yang tinggi bisa berdampak pada peningkatan suku bunga. Sementara itu, penilaian risiko kredit debitur menentukan besaran plafon yang diberikan, dan kemampuan BNI dalam menyediakan dana akan menentukan jumlah total KUR yang dapat disalurkan.

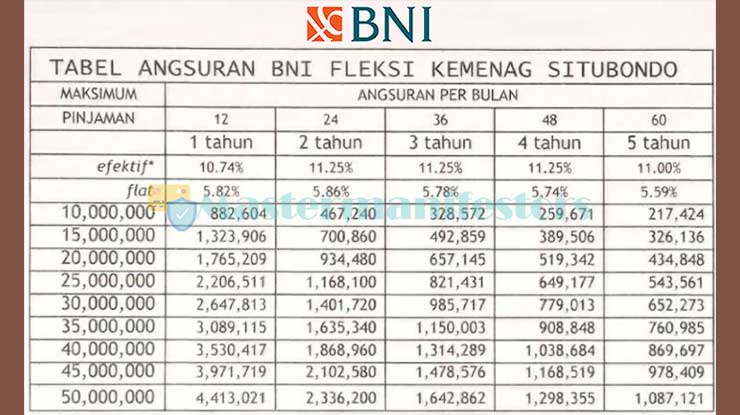

Simulasi Perhitungan Cicilan KUR BNI 2025

Sebagai ilustrasi, berikut simulasi perhitungan cicilan KUR BNI 2025 dengan asumsi suku bunga 6% per tahun (angka ini bersifat estimasi dan dapat berbeda dengan angka riil):

| Plafon (Rp) | Jangka Waktu (Bulan) | Cicilan Per Bulan (Estimasi) |

|---|---|---|

| 25.000.000 | 12 | 2.166.667 |

| 50.000.000 | 24 | 2.260.000 |

| 100.000.000 | 36 | 3.333.333 |

Perlu diingat bahwa simulasi ini hanya contoh dan angka aktual dapat berbeda tergantung pada suku bunga yang berlaku, biaya administrasi, dan asuransi yang dikenakan.

Kebijakan Pemerintah Terkait Suku Bunga KUR

Kebijakan pemerintah bertujuan untuk memberikan akses pembiayaan yang mudah dan murah bagi UMKM melalui program KUR. Pemerintah menetapkan batas atas suku bunga KUR agar tetap terjangkau oleh pelaku UMKM. Hal ini diharapkan dapat mendorong pertumbuhan ekonomi dan menciptakan lapangan kerja.

Cara Pengajuan KUR BNI 2025: KUR BNI 2025 Apakah Masih Ada

Informasi mengenai KUR BNI 2025 masih perlu diverifikasi kebenarannya, karena kebijakan dan program perbankan dapat berubah setiap tahun. Namun, panduan berikut ini akan memberikan gambaran umum mengenai proses pengajuan KUR BNI, yang dapat menjadi referensi jika program KUR BNI 2025 masih tersedia atau sebagai panduan untuk program alternatif yang mungkin ditawarkan BNI.

Langkah-langkah Pengajuan KUR BNI

Proses pengajuan KUR BNI umumnya melibatkan beberapa tahap. Meskipun detailnya mungkin sedikit berbeda setiap tahun, langkah-langkah umum meliputi pengumpulan dokumen, pengajuan aplikasi, verifikasi data, dan pencairan dana. Jika KUR BNI 2025 tidak tersedia, proses pengajuan program alternatif mungkin sedikit berbeda, namun prinsipnya tetap sama yaitu memenuhi persyaratan dan melengkapi dokumen yang dibutuhkan.

- Persiapan Dokumen. Pastikan semua dokumen lengkap dan sesuai persyaratan.

- Pengajuan Aplikasi. Ajukan aplikasi KUR BNI melalui saluran resmi, baik secara online maupun offline.

- Verifikasi Data. Petugas BNI akan memverifikasi data dan dokumen yang diajukan.

- Pencairan Dana. Setelah verifikasi selesai dan disetujui, dana KUR akan dicairkan ke rekening pemohon.

Dokumen yang Diperlukan

Dokumen yang dibutuhkan untuk mengajukan KUR BNI bervariasi tergantung jenis KUR dan besarnya pinjaman yang diajukan. Berikut beberapa dokumen yang umumnya diperlukan:

- KTP

- Kartu Keluarga

- Surat Izin Usaha/Perdagangan (SIUP/SITU)

- NPWP

- Bukti Kepemilikan Tempat Usaha (jika ada)

- Fotocopy Buku Tabungan/Rekening Bank

- Proposal Usaha (untuk jenis KUR tertentu)

- Surat Keterangan Domisili Usaha

Alur Diagram Pengajuan KUR BNI

Secara umum, alur pengajuan KUR BNI dapat diilustrasikan sebagai berikut:

Pemohon mempersiapkan dokumen → Pemohon mengajukan aplikasi → BNI memverifikasi dokumen dan data pemohon → BNI melakukan survei lapangan (jika diperlukan) → BNI memutuskan persetujuan atau penolakan → Pencairan dana (jika disetujui).

Kutipan dari Website Resmi BNI

Sayangnya, tanpa akses langsung ke website resmi BNI pada saat penulisan artikel ini, kutipan resmi mengenai proses pengajuan KUR tidak dapat disertakan. Informasi yang tersedia di sini merupakan informasi umum dan sebaiknya dikonfirmasi langsung ke pihak BNI atau website resmi mereka untuk informasi terkini dan akurat.

“Informasi mengenai persyaratan dan prosedur pengajuan KUR BNI dapat berubah sewaktu-waktu. Segera hubungi kantor cabang BNI terdekat atau kunjungi website resmi BNI untuk informasi terbaru.”

Persyaratan dan Informasi Seputar KUR BNI

Program Kredit Usaha Rakyat (KUR) dari Bank Negara Indonesia (BNI) merupakan solusi pembiayaan yang populer bagi pelaku UMKM. Meskipun informasi spesifik KUR BNI 2025 belum tersedia karena program KUR biasanya diperbarui setiap tahun, informasi berikut ini memberikan gambaran umum persyaratan dan proses yang biasanya berlaku, dan dapat menjadi acuan untuk program KUR BNI di tahun-tahun mendatang. Perlu diingat bahwa ketentuan dapat berubah, sehingga sebaiknya selalu cek informasi terbaru langsung dari BNI.

Persyaratan Utama KUR BNI

Secara umum, persyaratan KUR BNI meliputi kepemilikan usaha yang sudah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), memiliki Kartu Keluarga (KK), dan persyaratan lainnya yang mungkin termasuk Surat Izin Usaha Perdagangan (SIUP) atau dokumen pendukung lainnya tergantung jenis usaha dan plafon pinjaman yang diajukan. Calon debitur juga biasanya perlu memenuhi kriteria tertentu terkait kemampuan membayar cicilan berdasarkan penghasilan dan riwayat keuangannya. Detail persyaratan akan bervariasi tergantung jenis KUR dan kebijakan BNI yang berlaku.

Plafon Kredit KUR BNI

Plafon kredit KUR BNI bervariasi, tergantung pada jenis usaha, lama usaha berjalan, dan kemampuan usaha untuk menghasilkan pendapatan. Biasanya, terdapat batasan maksimal plafon yang ditetapkan oleh pemerintah untuk setiap program KUR. Untuk informasi terkini mengenai plafon kredit, silakan kunjungi website resmi BNI atau hubungi cabang BNI terdekat.

Cara Menghitung Cicilan KUR BNI, KUR BNI 2025 Apakah Masih Ada

Perhitungan cicilan KUR BNI umumnya menggunakan metode anuitas, di mana jumlah cicilan tetap setiap bulannya selama jangka waktu pinjaman. Besarnya cicilan dipengaruhi oleh jumlah pinjaman (plafon), suku bunga, dan jangka waktu pinjaman. BNI biasanya menyediakan simulasi perhitungan cicilan di website atau aplikasi mereka, atau Anda dapat berkonsultasi dengan petugas BNI untuk mendapatkan perhitungan yang akurat.

Sebagai contoh ilustrasi, jika seseorang meminjam Rp 10 juta dengan suku bunga 6% per tahun dan tenor 2 tahun, maka cicilan bulanannya dapat dihitung dengan rumus anuitas. Namun, angka ini hanya ilustrasi dan dapat berbeda dengan kondisi riil.

Penanganan Pengajuan KUR BNI yang Ditolak

Jika pengajuan KUR BNI ditolak, sebaiknya Anda segera menghubungi petugas BNI untuk mengetahui alasan penolakan. Alasan penolakan dapat beragam, misalnya karena persyaratan yang belum terpenuhi, riwayat keuangan yang kurang baik, atau kondisi usaha yang dinilai berisiko. Setelah mengetahui alasan penolakan, Anda dapat memperbaiki kekurangan tersebut dan mengajukan kembali permohonan KUR BNI.

Informasi Lebih Lanjut Mengenai KUR BNI

Informasi lebih lanjut mengenai KUR BNI dapat diperoleh melalui beberapa saluran, yaitu website resmi BNI, aplikasi mobile banking BNI, atau dengan mengunjungi cabang BNI terdekat. Anda juga dapat menghubungi call center BNI untuk mendapatkan informasi dan bantuan.

Alternatif Program Kredit Usaha

KUR BNI memang menjadi pilihan populer, namun bukan satu-satunya solusi pembiayaan bagi pelaku usaha. Berbagai program kredit usaha rakyat (KUR) dari bank lain menawarkan skema dan persyaratan yang beragam, memberikan fleksibilitas bagi para pengusaha untuk memilih yang paling sesuai dengan kebutuhan dan profil bisnis mereka. Memahami pilihan-pilihan ini sangat penting untuk mengoptimalkan akses permodalan dan mendorong pertumbuhan usaha.

Berikut ini beberapa alternatif program kredit usaha rakyat selain KUR BNI 2025, beserta perbandingannya dan rekomendasi pilihan berdasarkan profil usaha.

Program Kredit Usaha Rakyat dari Berbagai Bank

Beberapa bank di Indonesia menawarkan program KUR dengan karakteristik yang berbeda-beda. Perbedaan ini meliputi suku bunga, plafon kredit, jangka waktu pinjaman, dan persyaratan administrasi. Membandingkan beberapa pilihan akan membantu Anda memilih program yang paling menguntungkan.

| Bank | Plafon Kredit (estimasi) | Suku Bunga (estimasi) | Jangka Waktu (estimasi) |

|---|---|---|---|

| BNI (Selain KUR Mikro) | Rp 50 juta – Rp 500 juta | Variatif, tergantung program dan profil debitur | 1-5 tahun |

| BRI | Rp 50 juta – Rp 500 juta | Variatif, tergantung program dan profil debitur | 1-5 tahun |

| Mandiri | Rp 50 juta – Rp 500 juta | Variatif, tergantung program dan profil debitur | 1-5 tahun |

| BCA | Rp 50 juta – Rp 500 juta (untuk program kredit usaha tertentu) | Variatif, tergantung program dan profil debitur | 1-5 tahun |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berubah sewaktu-waktu. Untuk informasi terkini, silakan mengunjungi website resmi masing-masing bank atau menghubungi cabang terdekat.

Rekomendasi Program Kredit Usaha Berdasarkan Profil Usaha

Pemilihan program KUR yang tepat bergantung pada beberapa faktor, termasuk skala usaha, jenis usaha, dan kebutuhan modal. Berikut beberapa rekomendasi umum:

- Usaha Mikro dengan kebutuhan modal kecil: KUR Mikro dari berbagai bank bisa menjadi pilihan tepat karena menawarkan plafon yang relatif kecil dan proses pengajuan yang lebih sederhana.

- Usaha Kecil dan Menengah (UKM) dengan kebutuhan modal besar: Program KUR Kecil dan KUR Menengah dari berbagai bank, atau bahkan kredit usaha lainnya di luar program KUR, dapat dipertimbangkan karena menawarkan plafon yang lebih tinggi.

- Usaha dengan proyeksi pendapatan tinggi: Pertimbangkan program dengan jangka waktu yang lebih panjang untuk memberikan fleksibilitas dalam pengembalian pinjaman, meskipun suku bunganya mungkin sedikit lebih tinggi.

- Usaha dengan risiko rendah: Bank mungkin menawarkan suku bunga yang lebih kompetitif untuk usaha dengan profil risiko yang rendah dan rekam jejak keuangan yang baik.

Kutipan Mengenai Program Kredit Usaha Alternatif

“Selain KUR, pelaku usaha dapat mengeksplorasi berbagai skema pembiayaan lain seperti kredit modal kerja, kredit investasi, atau bahkan pendanaan dari lembaga keuangan non-bank seperti koperasi atau perusahaan pembiayaan. Penting untuk membandingkan berbagai pilihan dan memilih yang paling sesuai dengan kebutuhan dan kemampuan usaha.” – Sumber: Otoritas Jasa Keuangan (OJK) (Contoh kutipan, perlu disesuaikan dengan sumber yang relevan dan terpercaya)