Pinjaman BRI 200 Juta Non KUR 2025

200 Juta Pinjaman BRI 2025 Non KUR 200 Juta – Membutuhkan pinjaman besar untuk keperluan bisnis atau personal di tahun 2025? Pinjaman BRI non KUR sebesar 200 juta bisa menjadi solusi. Artikel ini akan memberikan gambaran umum mengenai persyaratan, dokumen, agunan, suku bunga, dan jangka waktu pinjaman tersebut, serta membandingkannya dengan produk pinjaman lain di pasar. Informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk mendapatkan informasi terkini dan yang paling akurat.

Persyaratan Umum Pengajuan Pinjaman BRI 200 Juta Non KUR 2025

Pengajuan pinjaman BRI non KUR sebesar 200 juta memiliki persyaratan yang cukup ketat, mengingat besarnya jumlah pinjaman yang diajukan. Secara umum, calon debitur harus memenuhi kriteria keuangan dan kelayakan yang ditetapkan oleh BRI. Hal ini meliputi riwayat keuangan yang baik, memiliki usaha yang berjalan dengan lancar (jika untuk keperluan bisnis), dan memiliki kemampuan untuk melunasi pinjaman sesuai jangka waktu yang disepakati.

Membutuhkan pinjaman hingga 200 juta rupiah di tahun 2025? BRI menawarkan berbagai pilihan, termasuk skema non KUR. Namun, jika Anda tertarik dengan program Kredit Usaha Rakyat, kunjungi Link KUR BRI 2025 untuk informasi lebih lanjut. Kembali ke opsi pinjaman 200 juta non KUR, pelajari persyaratan dan ketentuannya sebelum mengajukan permohonan. Semoga informasi ini membantu Anda dalam merencanakan kebutuhan pendanaan usaha di tahun 2025.

Dokumen yang Dibutuhkan

Dokumen yang dibutuhkan untuk pengajuan pinjaman ini cukup lengkap dan bertujuan untuk memvalidasi informasi yang diberikan oleh pemohon. Keberadaan dokumen-dokumen ini penting untuk mempercepat proses persetujuan pinjaman.

Mencari informasi mengenai pinjaman BRI 2025 non KUR sebesar 200 juta? Tentu saja, banyak pilihan pendanaan yang bisa dipertimbangkan. Namun, penting untuk membandingkannya dengan program Kredit Usaha Rakyat (KUR) yang ditawarkan BRI. Untuk memahami lebih lanjut tentang KUR BRI di tahun 2025, silahkan kunjungi KUR BRI 2025 Adalah untuk mendapatkan gambaran lengkap. Dengan begitu, Anda dapat lebih mudah membandingkan dan memilih skema pembiayaan yang paling sesuai dengan kebutuhan usaha Anda, termasuk kemungkinan mendapatkan pinjaman BRI 2025 non KUR 200 juta tersebut.

- KTP dan KK

- Surat keterangan usaha (jika untuk keperluan bisnis)

- Surat izin usaha/SIUP (jika untuk keperluan bisnis)

- Laporan keuangan usaha (jika untuk keperluan bisnis)

- NPWP

- Dokumen pendukung lainnya yang diminta oleh pihak BRI

Jenis Agunan yang Diterima

Untuk pinjaman sebesar 200 juta, BRI biasanya akan meminta agunan sebagai jaminan. Jenis agunan yang diterima dapat bervariasi, tergantung pada kebijakan dan penilaian risiko BRI terhadap pemohon.

- Sertifikat tanah dan bangunan

- BPKB kendaraan bermotor

- Surat berharga lainnya yang dinilai layak oleh BRI

Suku Bunga dan Jangka Waktu Pinjaman

Suku bunga dan jangka waktu pinjaman BRI non KUR 200 juta akan bervariasi tergantung pada beberapa faktor, termasuk jenis agunan, riwayat kredit pemohon, dan kondisi ekonomi makro. Untuk informasi suku bunga dan jangka waktu yang pasti, sebaiknya berkonsultasi langsung dengan pihak BRI.

Sebagai gambaran umum, suku bunga pinjaman non KUR cenderung lebih tinggi dibandingkan dengan KUR, namun jangka waktu pengembaliannya bisa lebih fleksibel.

Perbandingan Suku Bunga Pinjaman BRI 200 Juta Non KUR dengan Produk Pinjaman Lain

Berikut ini adalah ilustrasi perbandingan suku bunga, yang perlu diingat bahwa angka ini bersifat ilustrasi dan dapat berubah sewaktu-waktu. Untuk informasi terbaru, selalu cek langsung ke lembaga keuangan terkait.

| Jenis Pinjaman | Suku Bunga (per tahun) | Jangka Waktu (tahun) |

|---|---|---|

| BRI Non KUR | 12% – 15% | 1 – 5 tahun |

| Bank Lain (Non KUR) | 11% – 16% | 1 – 5 tahun |

| Lembaga Keuangan Lainnya | Variatif, bisa lebih tinggi | Variatif |

Syarat dan Ketentuan Pinjaman BRI 200 Juta Non KUR 2025

Memperoleh pinjaman sebesar 200 juta rupiah dari BRI di luar skema KUR pada tahun 2025 membutuhkan pemahaman yang mendalam mengenai syarat dan ketentuan yang berlaku. Proses pengajuannya relatif kompleks dan memerlukan persiapan yang matang. Berikut uraian detail mengenai persyaratan dan prosesnya.

Persyaratan Pendapatan Peminjam

Besaran pendapatan yang dibutuhkan untuk pinjaman sebesar 200 juta rupiah di BRI non-KUR tentu bervariasi dan bergantung pada beberapa faktor, termasuk riwayat kredit, jenis agunan yang ditawarkan, dan tujuan pinjaman. Secara umum, calon debitur diharapkan memiliki pendapatan yang stabil dan mencukupi untuk membayar cicilan bulanan. Bank BRI akan melakukan analisis kemampuan membayar debitur (debt capacity analysis) secara menyeluruh. Sebagai gambaran, peminjam mungkin perlu menunjukkan bukti pendapatan minimal beberapa kali lipat dari cicilan bulanan yang akan dibayarkan. Misalnya, jika cicilan bulanan diperkirakan sebesar 10 juta rupiah, maka pendapatan minimum peminjam mungkin harus mencapai 20 juta hingga 30 juta rupiah atau lebih, tergantung penilaian BRI.

Proses Pengajuan dan Verifikasi Data Peminjam

Proses pengajuan pinjaman umumnya diawali dengan pengumpulan dokumen persyaratan yang dibutuhkan. Setelah dokumen lengkap, calon debitur akan mengajukan permohonan melalui cabang BRI terdekat atau melalui platform digital BRI. Selanjutnya, BRI akan melakukan verifikasi data peminjam, termasuk verifikasi identitas, pendapatan, dan agunan yang ditawarkan. Proses verifikasi ini mungkin melibatkan pengecekan riwayat kredit di Sistem Informasi Debitur (SID) dan kunjungan petugas BRI ke lokasi usaha atau tempat tinggal peminjam untuk melakukan penilaian dan verifikasi data lapangan.

- Pengumpulan Dokumen

- Pengajuan Permohonan

- Verifikasi Data

- Penilaian Kredit

- Pencairan Dana

Faktor-faktor yang Mempengaruhi Persetujuan Pinjaman

Beberapa faktor kunci yang akan dipertimbangkan BRI dalam proses persetujuan pinjaman meliputi riwayat kredit peminjam, besarnya pendapatan, jenis dan nilai agunan yang ditawarkan, tujuan penggunaan dana, dan prospek bisnis atau usaha peminjam. Riwayat kredit yang baik dan bersih akan meningkatkan peluang persetujuan. Agunan yang bernilai tinggi dan likuid juga akan memperkuat permohonan. Tujuan penggunaan dana yang jelas dan masuk akal juga akan menjadi pertimbangan positif bagi BRI.

- Riwayat Kredit

- Pendapatan

- Agunan

- Tujuan Pinjaman

- Prospek Bisnis

Kebijakan Pencairan Dana Pinjaman

Setelah permohonan disetujui, pencairan dana pinjaman akan dilakukan sesuai dengan prosedur dan kebijakan BRI. Proses pencairan biasanya memerlukan waktu beberapa hari kerja setelah semua dokumen dan persyaratan terpenuhi. Dana akan ditransfer ke rekening bank peminjam yang telah terdaftar.

Membutuhkan pinjaman hingga 200 juta rupiah di BRI tahun 2025? Selain Kredit Usaha Rakyat (KUR), ada opsi lain yang bisa dipertimbangkan. Namun, sebelum mengeksplorasi alternatif pinjaman non-KUR senilai 200 juta tersebut, ada baiknya Anda memahami persyaratan KUR BRI terlebih dahulu, terutama jika tertarik dengan opsi tanpa jaminan. Untuk informasi lengkap mengenai Syarat KUR BRI Tanpa Jaminan 2025 , silahkan kunjungi tautan ini.

Mengetahui persyaratan KUR dapat membantu Anda mempersiapkan diri, baik untuk mengajukan KUR maupun pinjaman non-KUR 200 juta di BRI tahun 2025.

Langkah-langkah Jika Pengajuan Pinjaman Ditolak

Jika pengajuan pinjaman ditolak, peminjam dapat meminta penjelasan dari pihak BRI mengenai alasan penolakan. Penting untuk memahami alasan penolakan tersebut agar dapat memperbaiki kekurangan dan meningkatkan peluang persetujuan pada pengajuan berikutnya. Pemohon dapat mempertimbangkan untuk memperbaiki riwayat kredit, meningkatkan jumlah agunan, atau melengkapi dokumen yang kurang.

Bicara soal pinjaman, informasi mengenai 200 juta pinjaman BRI 2025 non KUR memang menarik perhatian. Namun, sebelum kita membahas lebih lanjut, penting untuk mengetahui terlebih dahulu apakah program KUR masih berlanjut di tahun 2025. Untuk memastikannya, silahkan cek informasi terbaru melalui tautan ini: Apakah Ada KUR 2025. Mengetahui status KUR 2025 akan membantu Anda membandingkan dan memilih opsi pendanaan yang paling sesuai, termasuk kemungkinan akses pada pinjaman 200 juta dari BRI di luar skema KUR tersebut.

Alternatif Pinjaman Non KUR selain BRI: 200 Juta Pinjaman BRI 2025 Non KUR 200 Juta

Membutuhkan pinjaman non KUR sebesar 200 juta rupiah? Bank Rakyat Indonesia (BRI) memang menjadi salah satu pilihan populer, namun pasar keuangan menawarkan beragam alternatif lain. Memahami pilihan-pilihan ini penting untuk mendapatkan suku bunga terbaik dan persyaratan yang sesuai dengan kondisi keuangan Anda. Berikut beberapa lembaga keuangan lain yang dapat menjadi pertimbangan.

Lembaga Keuangan Penawarkan Pinjaman Non KUR 200 Juta

Beberapa bank swasta nasional dan bank pembangunan daerah juga menyediakan fasilitas pinjaman non KUR dengan plafon hingga 200 juta rupiah. Perlu diingat bahwa persyaratan dan suku bunga dapat bervariasi tergantung kebijakan masing-masing lembaga dan profil peminjam.

- Bank Mandiri: Menawarkan berbagai produk pinjaman non KUR, termasuk pinjaman untuk modal usaha dan keperluan konsumtif. Biasanya, persyaratannya meliputi agunan, riwayat keuangan yang baik, dan penghasilan yang stabil.

- Bank BCA: Memiliki produk pinjaman non KUR dengan beragam pilihan tenor dan skema pembayaran. Persyaratannya umumnya serupa dengan Bank Mandiri, menekankan pada kemampuan peminjam untuk melunasi pinjaman.

- Bank BNI: Sebagai bank BUMN, BNI juga menyediakan pilihan pinjaman non KUR dengan plafon yang cukup besar. Persyaratan dan suku bunganya perlu dikonfirmasi langsung kepada pihak bank.

- Bank Pembangunan Daerah (BPD): Setiap BPD di daerah memiliki produk dan kebijakan yang berbeda-beda. Beberapa BPD menawarkan pinjaman non KUR dengan fokus pada pengembangan usaha di wilayahnya. Suku bunga dan persyaratannya perlu dicek langsung ke BPD setempat.

Perbandingan Suku Bunga dan Persyaratan

Suku bunga dan persyaratan pinjaman sangat bervariasi antar lembaga keuangan. Faktor-faktor seperti riwayat kredit, jenis agunan, dan tujuan pinjaman akan mempengaruhi penentuan suku bunga dan persyaratan yang diberikan. Berikut gambaran umum, perlu diingat bahwa angka-angka ini bisa berubah sewaktu-waktu.

Membutuhkan pinjaman hingga 200 juta rupiah di tahun 2025? BRI menawarkan program non KUR dengan plafon tersebut, namun perlu diingat bahwa persyaratannya mungkin berbeda dengan program KUR. Sebagai perbandingan, Anda juga bisa mengeksplorasi opsi lain seperti melihat informasi mengenai Plafon BNI KUR 2025 untuk melihat pilihan alternatif pembiayaan usaha. Kembali ke rencana pinjaman 200 juta di BRI, pastikan untuk mempersiapkan segala dokumen yang dibutuhkan agar proses pengajuan berjalan lancar.

Perencanaan yang matang sangat penting sebelum memutuskan untuk mengajukan pinjaman, baik di BRI maupun bank lainnya.

| Lembaga Keuangan | Suku Bunga (Estimasi) | Persyaratan Umum |

|---|---|---|

| BRI (Non KUR) | Variabel, berkisar antara 9% – 15% per tahun | Agunan, slip gaji/bukti penghasilan, BI Checking |

| Bank Mandiri | Variabel, berkisar antara 10% – 16% per tahun | Agunan, slip gaji/bukti penghasilan, BI Checking |

| Bank BCA | Variabel, berkisar antara 11% – 17% per tahun | Agunan, slip gaji/bukti penghasilan, BI Checking |

| Bank BNI | Variabel, berkisar antara 9.5% – 15.5% per tahun | Agunan, slip gaji/bukti penghasilan, BI Checking |

| BPD (Contoh) | Variabel, berkisar antara 10% – 18% per tahun | Agunan, domisili di wilayah operasional BPD, bukti penghasilan |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda tergantung kebijakan masing-masing lembaga dan profil peminjam. Sangat disarankan untuk menghubungi langsung lembaga keuangan terkait untuk informasi terkini.

Kelebihan dan Kekurangan Alternatif Pinjaman

Setiap lembaga keuangan memiliki kelebihan dan kekurangan tersendiri. Memilih lembaga yang tepat bergantung pada kebutuhan dan profil keuangan masing-masing individu.

- Kelebihan Bank Swasta Nasional (Mandiri, BCA, BNI): Jaringan luas, proses yang relatif cepat (tergantung kebijakan masing-masing bank), pilihan produk yang beragam.

- Kekurangan Bank Swasta Nasional: Persyaratan yang lebih ketat, suku bunga mungkin lebih tinggi dibandingkan beberapa opsi lainnya.

- Kelebihan BPD: Fokus pada pengembangan ekonomi lokal, mungkin menawarkan suku bunga yang lebih kompetitif untuk usaha di wilayah operasionalnya.

- Kekurangan BPD: Jaringan yang lebih terbatas, proses pengajuan mungkin lebih lama dibandingkan bank nasional.

Cara Membandingkan Penawaran Pinjaman

Membandingkan penawaran pinjaman dari berbagai sumber memerlukan perencanaan yang matang. Perhatikan beberapa hal berikut:

- Suku bunga: Bandingkan suku bunga efektif tahunan (APR) dari setiap lembaga, bukan hanya suku bunga nominal.

- Biaya administrasi dan lain-lain: Perhatikan biaya-biaya tambahan seperti biaya provisi, asuransi, dan biaya lainnya yang mungkin dikenakan.

- Tenor pinjaman: Pilih tenor yang sesuai dengan kemampuan Anda untuk membayar cicilan.

- Persyaratan: Bandingkan persyaratan yang diajukan oleh masing-masing lembaga, termasuk jenis agunan yang dibutuhkan.

- Reputasi lembaga: Pilih lembaga keuangan yang memiliki reputasi baik dan terpercaya.

Tips dan Strategi Mendapatkan Pinjaman BRI 200 Juta Non KUR 2025

Mendapatkan pinjaman sebesar 200 juta rupiah dari BRI di luar skema KUR membutuhkan perencanaan dan persiapan yang matang. Prosesnya memerlukan dokumen yang lengkap dan strategi yang tepat untuk meningkatkan peluang persetujuan. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Persiapan Dokumen dan Persyaratan Pinjaman

Kelengkapan dokumen sangat krusial dalam proses pengajuan pinjaman. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan. Pastikan semua dokumen disiapkan dengan rapi dan akurat.

- Kartu Identitas (KTP, SIM, atau Paspor).

- Kartu Keluarga (KK).

- Bukti Kepemilikan Aset (sertifikat tanah, BPKB kendaraan, dll.). Nilai aset ini akan menjadi pertimbangan penting bagi pihak BRI.

- Surat Keterangan Usaha (SKU) atau Surat Izin Usaha Perdagangan (SIUP) jika mengajukan pinjaman untuk keperluan bisnis.

- Laporan Keuangan (jika mengajukan pinjaman untuk bisnis). Laporan keuangan yang terstruktur dan akurat akan menunjukkan kesehatan keuangan usaha Anda.

- Slip Gaji atau Surat Keterangan Penghasilan (SKP) jika Anda karyawan.

- Surat Pernyataan Kepercayaan diri untuk melengkapi pengajuan pinjaman

Strategi Meningkatkan Peluang Persetujuan Pinjaman

Selain kelengkapan dokumen, beberapa strategi dapat meningkatkan peluang persetujuan pinjaman Anda. Memiliki riwayat kredit yang baik dan menunjukkan kemampuan membayar cicilan adalah kunci utama.

- Memiliki riwayat kredit yang baik di bank lain. Riwayat kredit yang baik menunjukkan kredibilitas dan kemampuan Anda dalam mengelola keuangan.

- Menunjukkan kemampuan membayar cicilan. Persiapkan rencana pembayaran cicilan yang realistis dan tunjukkan kepada pihak BRI kemampuan Anda untuk melunasinya.

- Mengajukan pinjaman sesuai dengan kebutuhan dan kemampuan. Jangan mengajukan pinjaman yang melebihi kemampuan Anda untuk membayar.

- Memiliki agunan yang cukup. Agunan yang bernilai tinggi akan meningkatkan peluang persetujuan pinjaman.

- Memiliki relasi yang baik dengan pihak bank. Hubungan yang baik dengan petugas bank dapat membantu memperlancar proses pengajuan.

Negosiasi Suku Bunga dan Jangka Waktu Pinjaman

Suku bunga dan jangka waktu pinjaman akan mempengaruhi total biaya yang harus Anda bayarkan. Oleh karena itu, negosiasi yang efektif sangat penting.

Sebelum melakukan negosiasi, pahami terlebih dahulu suku bunga yang ditawarkan oleh BRI dan bandingkan dengan bank lain. Siapkan argumen yang kuat untuk mendukung permintaan Anda mengenai suku bunga dan jangka waktu pinjaman. Misalnya, dengan menunjukkan riwayat kredit yang baik atau memiliki agunan yang bernilai tinggi.

Pengelolaan Keuangan Setelah Mendapatkan Pinjaman

Setelah mendapatkan pinjaman, pengelolaan keuangan yang baik sangat penting untuk menghindari masalah keuangan di masa mendatang. Buatlah rencana anggaran yang detail dan patuhi rencana tersebut.

- Buatlah anggaran bulanan yang rinci, termasuk alokasi untuk pembayaran cicilan pinjaman.

- Pantau arus kas secara teratur. Pastikan Anda selalu memiliki cukup uang untuk memenuhi kewajiban keuangan Anda.

- Prioritaskan pembayaran cicilan pinjaman. Jangan sampai menunggak pembayaran cicilan.

- Hindari pengeluaran yang tidak perlu. Disiplin dalam mengelola keuangan akan membantu Anda melunasi pinjaman tepat waktu.

Mencegah Penipuan Terkait Pinjaman Online

Waspadai penipuan yang mengatasnamakan BRI atau menawarkan pinjaman dengan bunga yang sangat rendah atau proses yang terlalu mudah. Selalu verifikasi informasi melalui saluran resmi BRI.

- Hanya ajukan pinjaman melalui saluran resmi BRI. Jangan percaya pada tawaran pinjaman dari sumber yang tidak jelas.

- Jangan pernah memberikan informasi pribadi atau data keuangan Anda kepada pihak yang tidak Anda kenal.

- Waspadai tawaran pinjaman dengan bunga yang sangat rendah atau proses yang terlalu mudah. Ini bisa menjadi indikasi penipuan.

- Lakukan pengecekan secara berkala terhadap rekening bank Anda.

Pertanyaan Umum Seputar Pinjaman BRI 200 Juta Non KUR 2025

Memperoleh pinjaman sebesar 200 juta rupiah dari BRI di luar skema KUR tentu memerlukan pemahaman yang komprehensif. Berikut beberapa pertanyaan umum yang sering diajukan beserta penjelasannya, untuk membantu Anda dalam proses pengajuan pinjaman.

Batasan Usia Pemohon Pinjaman

Umumnya, batasan usia untuk mengajukan pinjaman di BRI berkisar antara 21 hingga 65 tahun. Namun, persyaratan usia ini dapat bervariasi tergantung pada jenis pinjaman dan kebijakan internal BRI. Alasan adanya batasan usia adalah untuk memastikan debitur memiliki kapasitas fisik dan mental yang memadai untuk memenuhi kewajiban pembayaran cicilan hingga masa pinjaman berakhir. Pihak BRI juga mempertimbangkan aspek usia dalam menilai kemampuan dan risiko kredit pemohon.

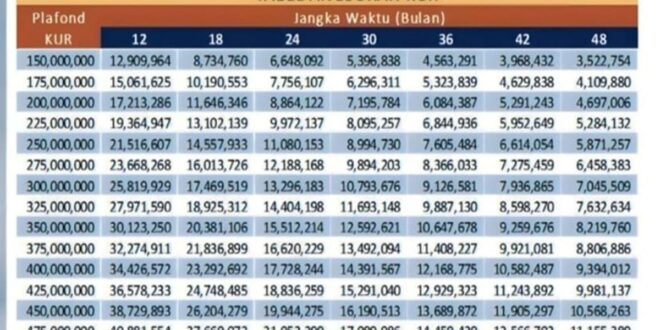

Cara Menghitung Cicilan Pinjaman, 200 Juta Pinjaman BRI 2025 Non KUR 200 Juta

Perhitungan cicilan pinjaman menggunakan metode anuitas, di mana setiap pembayaran cicilan terdiri dari bunga dan pokok pinjaman. Rumus umum perhitungan cicilan adalah:

M = [P x (r/n)] / [1 – (1 + r/n)^-nt]

Keterangan:

- M = Angsuran bulanan

- P = Jumlah pinjaman (Rp 200.000.000)

- r = Suku bunga tahunan (misalnya, 12%)

- n = Jumlah pembayaran per tahun (12 bulan)

- t = Jangka waktu pinjaman dalam tahun (misalnya, 5 tahun)

Contoh: Jika suku bunga 12% per tahun dan jangka waktu pinjaman 5 tahun, maka perhitungannya adalah:

M = [200.000.000 x (0.12/12)] / [1 – (1 + 0.12/12)^-12*5]

Hasil perhitungan akan menunjukkan besarnya cicilan bulanan yang harus dibayarkan. Namun, perhitungan ini merupakan perkiraan. Besaran cicilan sebenarnya akan ditentukan oleh BRI berdasarkan penilaian kredit dan kebijakan yang berlaku.

Konsekuensi Gagal Bayar Cicilan dan Solusi yang Tersedia

Gagal membayar cicilan akan berdampak negatif pada riwayat kredit Anda dan dapat dikenakan denda keterlambatan. Dalam kasus yang serius, BRI dapat mengambil tindakan hukum seperti penyitaan aset jaminan. Untuk mencegah hal ini, BRI biasanya menawarkan beberapa solusi, seperti restrukturisasi pinjaman (perubahan jangka waktu atau besaran cicilan) atau negosiasi pembayaran. Segera hubungi BRI jika mengalami kesulitan pembayaran untuk mencari solusi terbaik.

Biaya Tambahan Selain Bunga

Selain bunga, mungkin terdapat biaya-biaya tambahan yang dikenakan, seperti biaya administrasi, biaya provisi, atau asuransi kredit. Rincian biaya ini akan dijelaskan secara transparan dalam perjanjian kredit. Pastikan Anda memahami semua biaya yang terkait sebelum menandatangani perjanjian.

Cara Menghubungi Layanan Pelanggan BRI

Untuk informasi lebih lanjut, Anda dapat menghubungi layanan pelanggan BRI melalui:

- Nomor telepon: (Sebaiknya cantumkan nomor telepon resmi layanan pelanggan BRI)

- Website resmi: (Sebaiknya cantumkan alamat website resmi BRI)

Ilustrasi Kasus Pinjaman BRI 200 Juta Non KUR 2025

Berikut ini disajikan ilustrasi pengajuan pinjaman sebesar 200 juta rupiah di BRI non KUR pada tahun 2025 untuk seorang pengusaha UMKM. Ilustrasi ini bertujuan memberikan gambaran umum proses dan tantangan yang mungkin dihadapi, serta perkiraan cicilan bulanan. Perlu diingat bahwa angka dan detail dalam ilustrasi ini bersifat hipotetis dan dapat berbeda berdasarkan kebijakan BRI dan profil peminjam.

Skenario Pengajuan Pinjaman UMKM

Pak Budi, pemilik usaha konveksi kecil, membutuhkan tambahan modal kerja sebesar 200 juta rupiah untuk meningkatkan kapasitas produksi dan memenuhi permintaan yang meningkat. Ia memutuskan mengajukan pinjaman non KUR ke BRI. Usaha konveksinya telah berjalan selama 5 tahun dan memiliki catatan keuangan yang relatif baik.

Proses Pengajuan, Persetujuan, dan Pencairan Dana

Proses pengajuan dimulai dengan Pak Budi mengumpulkan dokumen persyaratan yang diminta BRI, termasuk KTP, NPWP, SIUP, izin usaha, dan laporan keuangan usaha selama tiga tahun terakhir. Setelah melengkapi dokumen, ia mengajukan permohonan secara online melalui aplikasi BRI atau langsung ke kantor cabang. Tim penilai kredit BRI akan melakukan verifikasi dan analisis kelayakan usaha Pak Budi. Proses ini diperkirakan memakan waktu sekitar 2-4 minggu. Setelah disetujui, dana akan dicairkan ke rekening Pak Budi.

Tantangan dan Solusi

Beberapa tantangan yang mungkin dihadapi Pak Budi antara lain: persyaratan yang ketat, proses verifikasi yang memakan waktu, dan suku bunga pinjaman. Untuk mengatasi tantangan ini, Pak Budi perlu mempersiapkan dokumen dengan lengkap dan akurat, menjaga komunikasi yang baik dengan petugas BRI, dan membandingkan suku bunga yang ditawarkan oleh berbagai lembaga keuangan sebelum memutuskan untuk meminjam.

Ilustrasi Perhitungan Cicilan Bulanan

Misalnya, Pak Budi mendapatkan pinjaman 200 juta rupiah dengan suku bunga 12% per tahun dan tenor 5 tahun (60 bulan). Dengan menggunakan metode anuitas, perhitungan cicilan bulanannya diperkirakan sekitar 4.400.000 rupiah. Namun, angka ini dapat bervariasi tergantung pada suku bunga dan tenor pinjaman yang disepakati.

Berikut ilustrasi perhitungan sederhana (tanpa memperhitungkan biaya administrasi dan asuransi):

| Total Pinjaman | Rp 200.000.000 |

|---|---|

| Suku Bunga Per Tahun | 12% |

| Tenor (Bulan) | 60 |

| Cicilan Per Bulan (Estimasi) | Rp 4.400.000 |

Catatan: Perhitungan di atas merupakan perkiraan sederhana. Suku bunga dan cicilan aktual dapat berbeda tergantung kebijakan BRI dan profil peminjam.

Saran untuk Calon Peminjam

Pastikan Anda telah memahami dengan baik syarat dan ketentuan pinjaman, termasuk suku bunga, biaya administrasi, dan denda keterlambatan pembayaran. Lakukan perencanaan keuangan yang matang sebelum mengajukan pinjaman agar mampu membayar cicilan tepat waktu. Jangan ragu untuk berkonsultasi dengan petugas BRI jika ada hal yang belum dipahami.