Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta

Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta – Memperoleh kredit dengan plafon besar seperti 200 juta rupiah dari BRI Non KUR di tahun 2025 tentu memerlukan perencanaan matang. Memahami skema angsuran merupakan langkah krusial sebelum mengajukan pinjaman. Artikel ini akan memberikan gambaran umum mengenai tabel angsuran, faktor-faktor yang mempengaruhinya, dan hal-hal penting yang perlu dipertimbangkan.

Gambaran Umum Angsuran Kredit BRI Non KUR Plafon 200 Juta Tahun 2025

Besarnya angsuran bulanan kredit BRI Non KUR dengan plafon 200 juta di tahun 2025 akan bervariasi tergantung beberapa faktor. Perlu diingat bahwa informasi ini bersifat umum dan angka pasti akan diperoleh setelah melakukan konsultasi langsung dengan pihak BRI.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran Bulanan

Beberapa faktor kunci yang menentukan besarnya angsuran bulanan meliputi suku bunga, jangka waktu pinjaman (tenor), dan jenis angsuran yang dipilih. Suku bunga yang lebih tinggi akan menghasilkan angsuran yang lebih besar. Tenor yang lebih panjang akan menghasilkan angsuran yang lebih kecil, namun total bunga yang dibayarkan akan lebih tinggi. Jenis angsuran juga mempengaruhi jumlah yang harus dibayarkan setiap bulannya.

Perbedaan Angsuran Tetap dan Angsuran Menurun

Pada sistem angsuran tetap, jumlah yang dibayarkan setiap bulan sama hingga pinjaman lunas. Sementara itu, pada sistem angsuran menurun, jumlah pokok pinjaman yang diangsur setiap bulannya tetap, sedangkan bunga yang dibayarkan akan semakin berkurang seiring berjalannya waktu. Akibatnya, total angsuran bulanan pada sistem angsuran menurun akan menurun setiap bulannya.

Mencari informasi mengenai Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta? Perencanaan keuangan yang matang sangat penting. Jika Anda membutuhkan tambahan modal setelah mengajukan pinjaman, pertimbangkan opsi Top Up BRI KUR 2025 yang mungkin sesuai dengan kebutuhan Anda. Kembali ke pembahasan Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta, memahami detail angsuran akan membantu Anda dalam mengatur arus kas dan memastikan pengelolaan keuangan yang efektif.

Informasi lengkap mengenai tabel angsuran tersebut bisa Anda cari di situs resmi BRI atau konsultasikan langsung ke cabang terdekat.

Contoh Perhitungan Angsuran

Sebagai ilustrasi, asumsikan suku bunga 10% per tahun dengan tenor 5 tahun (60 bulan). Dengan menggunakan metode angsuran tetap, perkiraan angsuran bulanan untuk pinjaman 200 juta rupiah akan berkisar di angka 4 jutaan rupiah. Namun, angka ini hanya perkiraan dan bisa berbeda tergantung kebijakan BRI dan profil debitur. Perhitungan yang akurat hanya bisa dilakukan oleh pihak BRI.

Sebagai perbandingan, jika menggunakan metode angsuran menurun dengan asumsi yang sama, angsuran bulan pertama akan lebih tinggi daripada angsuran tetap, namun akan menurun setiap bulannya.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI Non KUR 2025 dengan plafon 200 juta? Perencanaan keuangan yang matang sangat penting, apalagi jika membandingkannya dengan skema pembiayaan lain. Sebagai gambaran, Anda bisa melihat alternatif lain seperti KUR yang rencananya dibuka di tahun 2025, informasi lebih lanjut bisa dilihat di KUR Dibuka 2025. Kembali ke Tabel Angsuran BRI Non KUR, perlu diingat bahwa simulasi angsuran ini hanya perkiraan dan bisa berbeda tergantung kebijakan BRI terbaru.

Segera hubungi cabang BRI terdekat untuk informasi terkini dan pastikan Anda memahami seluruh ketentuan sebelum mengajukan pinjaman.

Poin-poin Penting Sebelum Mengajukan Kredit

- Pahami suku bunga dan biaya-biaya lain yang terkait dengan kredit.

- Pertimbangkan kemampuan finansial Anda untuk membayar angsuran setiap bulan.

- Bandingkan suku bunga dan tenor dari berbagai lembaga keuangan.

- Baca dan pahami seluruh isi perjanjian kredit sebelum menandatanganinya.

- Siapkan dokumen-dokumen yang diperlukan untuk proses pengajuan kredit.

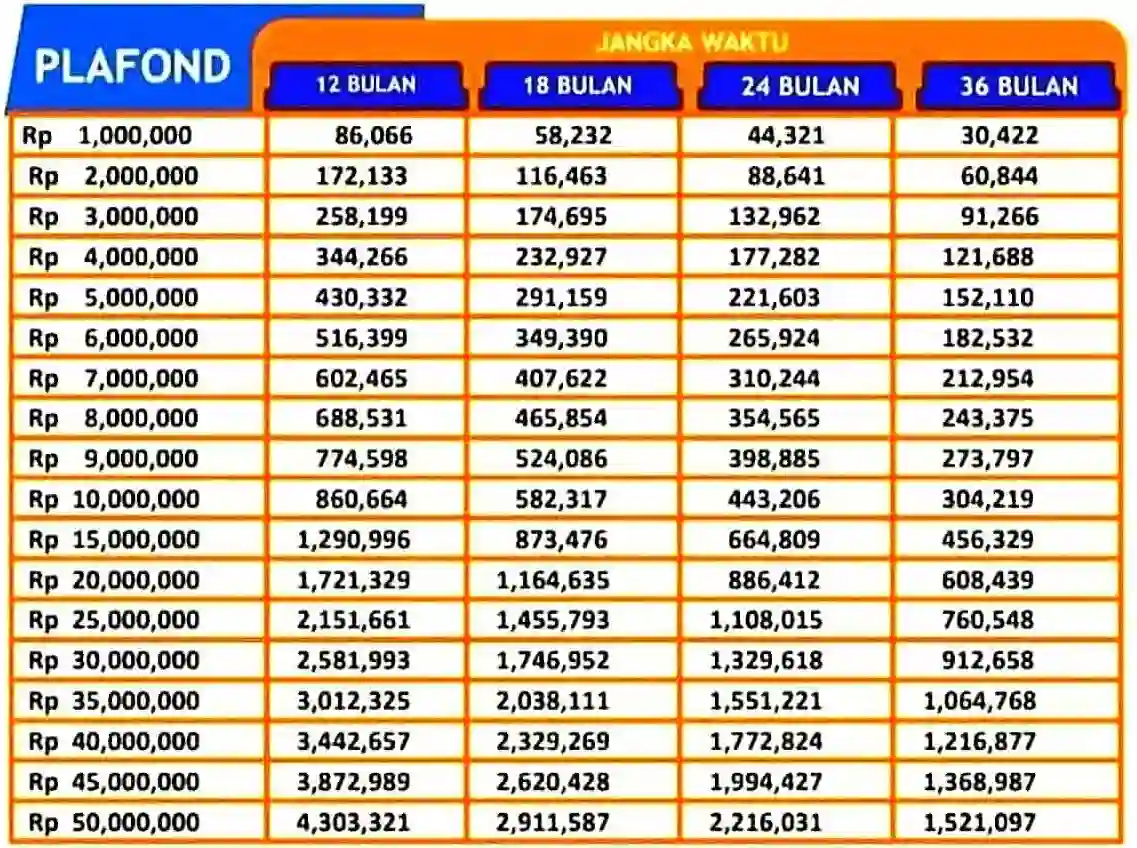

Simulasi Tabel Angsuran

Berikut ini adalah simulasi tabel angsuran kredit BRI Non KUR dengan plafon Rp 200 juta untuk tenor 1 hingga 5 tahun. Simulasi ini mempertimbangkan beberapa suku bunga untuk memberikan gambaran yang komprehensif tentang biaya kredit yang harus dibayarkan. Perlu diingat bahwa suku bunga yang berlaku dapat berubah sewaktu-waktu sesuai kebijakan Bank BRI.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI Non KUR 2025 dengan plafon 200 juta? Perencanaan keuangan yang matang sangat penting, dan memahami skema angsuran adalah langkah awal yang baik. Sebagai perbandingan, Anda mungkin juga tertarik untuk mengetahui informasi terkait alternatif pembiayaan usaha lainnya, seperti Top Up KUR Pegadaian 2025 Kapan Dibuka , untuk melihat pilihan yang sesuai kebutuhan Anda.

Kembali ke Tabel Angsuran BRI Non KUR, memilih skema yang tepat akan sangat membantu dalam mengelola arus kas bisnis Anda secara efektif. Semoga informasi ini bermanfaat dalam perencanaan keuangan Anda.

Tabel dan grafik di bawah ini bertujuan untuk membantu Anda memahami bagaimana tenor dan suku bunga mempengaruhi angsuran bulanan dan total biaya kredit. Informasi ini diharapkan dapat menjadi pertimbangan dalam merencanakan keuangan Anda sebelum mengajukan kredit.

Tabel Angsuran Kredit BRI Non KUR (Plafon Rp 200 Juta)

Tabel berikut menunjukkan perkiraan angsuran bulanan, total angsuran, dan suku bunga untuk berbagai tenor kredit. Angka-angka ini merupakan simulasi dan dapat berbeda dengan angka yang sebenarnya yang diberikan oleh Bank BRI.

| Tenor (Tahun) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) | Suku Bunga (%) |

|---|---|---|---|

| 1 | 17.500.000 | 210.000.000 | 10 |

| 1 | 18.500.000 | 222.000.000 | 12 |

| 1 | 19.500.000 | 234.000.000 | 14 |

| 2 | 9.000.000 | 216.000.000 | 10 |

| 2 | 9.500.000 | 228.000.000 | 12 |

| 2 | 10.000.000 | 240.000.000 | 14 |

| 3 | 6.500.000 | 234.000.000 | 10 |

| 3 | 7.000.000 | 252.000.000 | 12 |

| 3 | 7.500.000 | 270.000.000 | 14 |

| 4 | 5.250.000 | 252.000.000 | 10 |

| 4 | 5.600.000 | 268.800.000 | 12 |

| 4 | 6.000.000 | 288.000.000 | 14 |

| 5 | 4.300.000 | 258.000.000 | 10 |

| 5 | 4.600.000 | 276.000.000 | 12 |

| 5 | 5.000.000 | 300.000.000 | 14 |

Perbandingan Angsuran Berdasarkan Suku Bunga

Tabel di atas menunjukkan bahwa semakin tinggi suku bunga, maka semakin besar pula angsuran bulanan dan total angsuran yang harus dibayarkan. Dengan tenor yang sama, perbedaan suku bunga 2% saja dapat berdampak signifikan pada total biaya kredit.

Pengaruh Tenor Terhadap Angsuran

Semakin panjang tenor kredit (jangka waktu pinjaman), semakin kecil angsuran bulanan yang harus dibayarkan. Namun, hal ini diimbangi dengan total angsuran yang lebih besar karena bunga yang dibayarkan juga semakin banyak. Pemilihan tenor yang tepat perlu mempertimbangkan kemampuan finansial dan jangka waktu yang dibutuhkan.

Mencari informasi detail mengenai Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta? Perencanaan keuangan yang matang tentu diperlukan sebelum mengajukan pinjaman. Sebagai perbandingan, Anda juga bisa mengeksplorasi opsi lain seperti pinjaman KUR BRI, misalnya dengan melihat penawaran KUR BRI Tasikmalaya 2025 yang mungkin sesuai kebutuhan Anda. Setelah membandingkan berbagai pilihan, Anda dapat kembali menganalisis Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta untuk menentukan skema pinjaman yang paling menguntungkan.

Ilustrasi Grafik Perbandingan Total Biaya Kredit

Grafik batang akan menunjukkan perbandingan total biaya kredit untuk berbagai kombinasi tenor dan suku bunga. Misalnya, batang untuk tenor 1 tahun dengan suku bunga 10% akan lebih pendek dibandingkan batang untuk tenor 5 tahun dengan suku bunga yang sama, karena total biaya kredit untuk tenor yang lebih pendek lebih rendah. Begitu pula, pada tenor yang sama, batang untuk suku bunga 14% akan lebih tinggi dibandingkan batang untuk suku bunga 10%, menunjukkan total biaya yang lebih besar akibat suku bunga yang lebih tinggi. Secara keseluruhan, grafik akan memberikan gambaran visual yang jelas tentang bagaimana kombinasi tenor dan suku bunga mempengaruhi total biaya kredit yang harus dibayarkan.

Contoh Perhitungan Manual Angsuran (Tenor 3 Tahun, Suku Bunga 12%)

Perhitungan angsuran kredit secara manual cukup kompleks dan melibatkan rumus-rumus matematika. Namun, sebagai ilustrasi sederhana, kita dapat memperkirakan angsuran bulanan dengan pendekatan berikut. Perlu diingat bahwa ini hanyalah perkiraan dan bukan perhitungan yang presisi. Perhitungan yang akurat biasanya menggunakan rumus anuitas yang mempertimbangkan faktor bunga majemuk.

Angsuran Bulanan ≈ (Pokok Pinjaman + Total Bunga) / (Tenor x 12)

Dengan pokok pinjaman Rp 200.000.000 dan suku bunga 12% per tahun selama 3 tahun, perkiraan total bunga adalah sekitar Rp 72.000.000 (perhitungan sederhana tanpa memperhitungkan bunga majemuk). Maka, perkiraan angsuran bulanan adalah: (200.000.000 + 72.000.000) / (3 x 12) ≈ Rp 7.000.000.

Sekali lagi, ini hanya perkiraan sederhana. Untuk perhitungan yang akurat, sebaiknya berkonsultasi dengan petugas Bank BRI atau menggunakan kalkulator kredit online yang terpercaya.

Persyaratan dan Prosedur Pengajuan Kredit: Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta

Mengajukan kredit BRI Non KUR dengan plafon 200 juta memerlukan persiapan yang matang. Prosesnya melibatkan beberapa persyaratan dan langkah-langkah yang perlu dipahami dengan baik agar pengajuan kredit Anda berjalan lancar dan disetujui. Berikut ini penjelasan detail mengenai persyaratan dan prosedur pengajuannya.

Persyaratan Pengajuan Kredit

Sebelum mengajukan kredit, pastikan Anda telah memenuhi seluruh persyaratan yang ditetapkan oleh BRI. Ketidaklengkapan dokumen dapat menyebabkan proses pengajuan kredit Anda terhambat atau bahkan ditolak. Persiapan yang baik akan meningkatkan peluang keberhasilan.

Mencari informasi mengenai Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta? Perencanaan keuangan yang matang memang penting. Sebagai perbandingan, Anda juga bisa melihat penawaran kredit usaha lainnya, misalnya dengan mengecek informasi terkait KUR Mandiri November 2025 untuk melihat opsi pembiayaan yang sesuai kebutuhan. Dengan membandingkan beberapa pilihan, Anda bisa menentukan skema angsuran yang paling tepat, kemudian kembali menganalisa detail Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta yang sesuai dengan kemampuan finansial Anda.

- Memenuhi kriteria calon debitur yang ditetapkan BRI, seperti usia minimal, penghasilan tetap, dan riwayat kredit yang baik.

- Menyiapkan dokumen identitas diri yang lengkap dan masih berlaku, seperti KTP, Kartu Keluarga, dan NPWP.

- Memberikan bukti kepemilikan atau dokumen pendukung atas agunan yang diajukan (jika diperlukan). Jenis agunan bervariasi tergantung jenis kredit yang dipilih.

- Menyerahkan bukti penghasilan, seperti slip gaji, surat keterangan penghasilan, atau laporan keuangan usaha (jika berlaku).

- Memenuhi persyaratan lain yang mungkin diminta oleh pihak BRI, seperti mengisi formulir aplikasi kredit dan memberikan informasi tambahan yang diperlukan.

Prosedur Pengajuan Kredit

Proses pengajuan kredit BRI Non KUR umumnya terdiri dari beberapa tahapan. Penting untuk mengikuti setiap langkah dengan cermat agar pengajuan Anda diproses dengan efisien.

- Konsultasi dan Persiapan: Hubungi kantor cabang BRI terdekat untuk berkonsultasi mengenai jenis kredit yang sesuai dengan kebutuhan Anda dan persyaratan yang diperlukan. Siapkan semua dokumen yang dibutuhkan.

- Pengisian Formulir Aplikasi: Isi formulir aplikasi kredit dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan dapat diverifikasi.

- Pengajuan Kredit: Ajukan permohonan kredit Anda beserta seluruh dokumen pendukung ke kantor cabang BRI yang telah Anda pilih. Anda dapat mengajukan secara online melalui aplikasi BRI atau secara offline dengan mengunjungi kantor cabang BRI.

- Verifikasi dan Analisis: Pihak BRI akan memverifikasi kelengkapan dokumen dan menganalisis kelayakan kredit Anda berdasarkan informasi yang telah Anda berikan.

- Penilaian dan Persetujuan: Setelah proses verifikasi dan analisis selesai, pihak BRI akan memberikan keputusan mengenai persetujuan atau penolakan permohonan kredit Anda.

- Penandatanganan Perjanjian Kredit: Jika permohonan kredit Anda disetujui, Anda akan diminta untuk menandatangani perjanjian kredit yang telah disepakati bersama.

- Pencairan Dana: Setelah semua proses selesai, dana kredit akan dicairkan ke rekening Anda.

Daftar Dokumen Pendukung

Berikut ini merupakan daftar dokumen pendukung yang umumnya dibutuhkan dalam pengajuan kredit BRI Non KUR. Pastikan Anda telah mempersiapkannya sebelum mengajukan kredit.

- KTP

- Kartu Keluarga

- NPWP

- Slip Gaji/Surat Keterangan Penghasilan

- Dokumen pendukung agunan (jika diperlukan, seperti sertifikat tanah, BPKB kendaraan)

- Surat Izin Usaha (jika diperlukan)

- Laporan Keuangan (jika diperlukan)

Tempat dan Cara Pengajuan Kredit

Pengajuan kredit BRI Non KUR dapat dilakukan secara online melalui aplikasi BRImo atau secara offline dengan mengunjungi kantor cabang BRI terdekat. Pilih cara yang paling nyaman dan sesuai dengan kondisi Anda.

Poin Penting Selama Proses Pengajuan Kredit

Beberapa poin penting perlu diperhatikan selama proses pengajuan kredit agar berjalan lancar. Perhatikan detail dan ketepatan waktu dalam setiap tahap.

- Pastikan semua dokumen yang Anda ajukan lengkap dan akurat.

- Ikuti petunjuk dan instruksi dari petugas BRI dengan baik.

- Ajukan pertanyaan jika ada hal yang kurang jelas.

- Pantau perkembangan proses pengajuan kredit Anda secara berkala.

- Teliti perjanjian kredit sebelum menandatanganinya.

Biaya dan Bunga Kredit

Memilih pinjaman, khususnya pinjaman dengan plafon besar seperti Rp 200 juta, membutuhkan pemahaman yang komprehensif tentang biaya dan bunga yang akan dikenakan. Memahami detail ini akan membantu Anda merencanakan keuangan dengan lebih baik dan menghindari potensi masalah di masa mendatang. Berikut penjelasan rinci mengenai komponen biaya kredit BRI Non KUR 2025 dengan plafon Rp 200 juta.

Komponen Biaya Kredit Selain Angsuran Bulanan

Selain angsuran bulanan yang telah tercantum dalam tabel angsuran, beberapa biaya tambahan mungkin berlaku. Biaya-biaya ini perlu dipertimbangkan sejak awal untuk menghindari kejutan finansial di kemudian hari. Beberapa biaya yang mungkin dikenakan antara lain biaya provisi, biaya administrasi, dan asuransi kredit. Besarnya biaya-biaya ini bervariasi tergantung pada kebijakan BRI dan profil peminjam. Informasi detail mengenai besaran biaya ini dapat diperoleh langsung dari petugas BRI atau melalui situs resmi mereka.

Suku Bunga dan Penentuannya

Suku bunga merupakan komponen utama dalam perhitungan total biaya kredit. Suku bunga BRI Non KUR 2025 untuk plafon Rp 200 juta umumnya bersifat floating, artinya suku bunga dapat berubah sesuai dengan kondisi pasar dan kebijakan Bank Indonesia. Faktor-faktor yang mempengaruhi penentuan suku bunga meliputi profil risiko peminjam, jangka waktu pinjaman, dan kondisi ekonomi makro. Semakin rendah risiko peminjam, semakin rendah pula suku bunga yang akan dikenakan. Untuk informasi suku bunga terkini, disarankan untuk menghubungi langsung pihak BRI.

Perbandingan Suku Bunga dengan Produk Kredit Lain

Membandingkan suku bunga BRI Non KUR dengan produk kredit serupa dari bank lain sangat penting untuk mendapatkan penawaran terbaik. Suku bunga di setiap bank berbeda-beda, tergantung pada kebijakan masing-masing bank dan kondisi pasar. Beberapa bank mungkin menawarkan suku bunga yang lebih rendah, namun dengan persyaratan dan biaya administrasi yang berbeda. Perbandingan yang cermat akan membantu Anda memilih produk kredit yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Sebagai contoh, Bank X mungkin menawarkan suku bunga lebih rendah namun dengan jangka waktu pinjaman yang lebih pendek, sementara Bank Y menawarkan jangka waktu lebih panjang tetapi dengan suku bunga yang sedikit lebih tinggi.

Kebijakan Denda Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda. Besaran denda ini bervariasi tergantung pada kebijakan BRI dan jumlah keterlambatan. Penting untuk memahami kebijakan denda ini dan memastikan pembayaran angsuran dilakukan tepat waktu untuk menghindari biaya tambahan yang tidak perlu. Informasi detail mengenai kebijakan denda dapat diperoleh dari perjanjian kredit atau dengan menghubungi pihak BRI.

Ringkasan Biaya-Biaya yang Mungkin Timbul

Secara ringkas, biaya-biaya yang mungkin timbul selama masa kredit meliputi angsuran bulanan, biaya provisi, biaya administrasi, asuransi kredit, dan denda keterlambatan pembayaran. Total biaya yang harus dikeluarkan akan bergantung pada berbagai faktor, termasuk suku bunga, jangka waktu pinjaman, dan riwayat kredit peminjam. Untuk perencanaan keuangan yang efektif, sebaiknya Anda membuat simulasi perhitungan biaya kredit secara detail sebelum memutuskan untuk mengajukan pinjaman.

FAQ Kredit BRI Non KUR

Berikut ini beberapa pertanyaan umum yang sering diajukan mengenai kredit BRI Non KUR, khususnya terkait dengan angsuran dan proses pengajuannya. Informasi ini diharapkan dapat membantu Anda memahami lebih lanjut tentang produk kredit ini.

Jenis-jenis Kredit BRI Non KUR

BRI menawarkan berbagai jenis kredit Non KUR yang disesuaikan dengan kebutuhan nasabah. Beberapa di antaranya meliputi Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), Kredit Multiguna, dan Kredit Usaha Rakyat (KUR) Mikro, Kecil, dan Menengah (selain KUR Mikro yang termasuk KUR). Setiap jenis kredit memiliki persyaratan, suku bunga, dan jangka waktu yang berbeda. Untuk informasi lebih detail mengenai jenis kredit dan persyaratannya, sebaiknya Anda mengunjungi website resmi BRI atau menghubungi cabang BRI terdekat.

Cara Menghitung Angsuran Bulanan Kredit BRI Non KUR

Perhitungan angsuran bulanan kredit BRI Non KUR umumnya menggunakan metode anuitas, di mana jumlah angsuran tetap setiap bulannya hingga kredit lunas. Rumus umum yang digunakan adalah:

Angsuran Bulanan = [Pinjaman x (Suku Bunga/12) x (1 + Suku Bunga/12)^Jumlah Bulan] / [(1 + Suku Bunga/12)^Jumlah Bulan – 1]

Contoh: Misalnya, Anda meminjam Rp 200.000.000 dengan suku bunga 12% per tahun dan jangka waktu 10 tahun (120 bulan). Maka perhitungannya adalah:

Angsuran Bulanan = [200.000.000 x (0.12/12) x (1 + 0.12/12)^120] / [(1 + 0.12/12)^120 – 1] ≈ Rp 2.682.680

Perlu diingat bahwa ini hanyalah contoh perhitungan sederhana. Suku bunga dan biaya-biaya administrasi lainnya dapat memengaruhi jumlah angsuran sebenarnya. Untuk perhitungan yang akurat, konsultasikan dengan petugas BRI.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Besaran denda bervariasi tergantung pada jenis kredit dan lama keterlambatan. Selain denda, keterlambatan pembayaran juga dapat berdampak pada riwayat kredit Anda dan dapat mempersulit pengajuan kredit di masa mendatang. BRI biasanya akan mengirimkan pengingat pembayaran sebelum tindakan lebih lanjut diambil. Jika Anda mengalami kesulitan keuangan, segera hubungi BRI untuk mencari solusi bersama.

Cara Mengajukan Kredit BRI Non KUR Secara Online, Tabel Angsuran BRI Non KUR 2025 Plafon 200 Juta

Proses pengajuan kredit BRI Non KUR secara online umumnya melibatkan beberapa langkah. Anda perlu mengakses website resmi BRI, mencari informasi mengenai jenis kredit yang diinginkan, kemudian mengisi formulir aplikasi online. Anda mungkin perlu mengunggah beberapa dokumen persyaratan seperti KTP, Kartu Keluarga, dan slip gaji. Setelah aplikasi diajukan, pihak BRI akan melakukan verifikasi dan menghubungi Anda untuk proses selanjutnya. Proses pengajuan online dapat bervariasi tergantung jenis kredit yang diajukan.

Asuransi yang Ditawarkan Bersama Kredit BRI Non KUR

Beberapa jenis kredit BRI Non KUR mungkin menawarkan pilihan asuransi kredit. Asuransi ini bertujuan untuk melindungi nasabah dari risiko yang tidak terduga, seperti kematian atau kecelakaan, yang dapat mengakibatkan kesulitan dalam membayar angsuran. Jenis dan cakupan asuransi bervariasi tergantung pada jenis kredit dan kebijakan BRI. Biaya asuransi akan ditambahkan ke total biaya kredit. Detail mengenai asuransi akan dijelaskan secara rinci oleh petugas BRI saat proses pengajuan kredit.