Bunga KUR BRI 2025: Berapa Persen Bunga KUR BRI 2025 Terbaru?

Berapa Persen Bunga KUR BRI 2025 Terbaru? – Program Kredit Usaha Rakyat (KUR) BRI selalu menjadi andalan bagi pelaku UMKM di Indonesia. Memahami besaran bunga KUR BRI 2025 sangat penting bagi perencanaan keuangan usaha. Artikel ini akan memberikan gambaran umum mengenai suku bunga KUR BRI di tahun 2025, membandingkannya dengan tahun-tahun sebelumnya, dan menjelaskan faktor-faktor yang mempengaruhinya.

Bunga KUR BRI 2025: Gambaran Umum

Suku bunga KUR BRI 2025 diperkirakan masih akan kompetitif, meski angka pasti akan diumumkan oleh pihak BRI menjelang tahun tersebut. Pemerintah melalui Kementerian Koperasi dan UKM biasanya menetapkan suku bunga maksimal untuk KUR secara nasional. BRI kemudian akan menetapkan suku bunga yang kompetitif berdasarkan pertimbangan internal dan kondisi ekonomi makro. Meskipun belum ada pengumuman resmi, prediksi menunjukkan kemungkinan penyesuaian sesuai dengan kebijakan moneter pemerintah dan kondisi pasar.

Perbandingan Suku Bunga KUR BRI

Berikut perbandingan suku bunga KUR BRI pada tahun-tahun sebelumnya (data ilustrasi, angka aktual dapat berbeda):

| Tahun | Jenis KUR | Suku Bunga (%) |

|---|---|---|

| 2023 | KUR Mikro | 6 |

| 2023 | KUR Kecil | 7 |

| 2023 | KUR TKI | 6 |

| 2024 (estimasi) | KUR Mikro | 6,5 |

| 2024 (estimasi) | KUR Kecil | 7,5 |

| 2024 (estimasi) | KUR TKI | 6,5 |

| 2025 (estimasi) | KUR Mikro | 7 |

| 2025 (estimasi) | KUR Kecil | 8 |

| 2025 (estimasi) | KUR TKI | 7 |

Catatan: Data di atas merupakan ilustrasi dan dapat berbeda dengan angka riil. Angka pasti akan diumumkan oleh pihak BRI.

Pertanyaan mengenai Berapa Persen Bunga KUR BRI 2025 Terbaru? memang sering muncul. Besaran bunga ini tentu saja akan berpengaruh pada perencanaan keuangan Anda. Sebagai perbandingan, Anda juga bisa melihat simulasi angsuran pada produk pinjaman lain, misalnya dengan mengecek Kupedes Tabel Angsuran BRI Non KUR 2025 , untuk memahami skema cicilan yang berbeda. Dengan membandingkan kedua jenis pinjaman ini, Anda bisa lebih bijak dalam memilih produk yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Kembali ke pertanyaan awal, informasi terkini mengenai bunga KUR BRI 2025 sebaiknya dikonfirmasi langsung ke pihak BRI.

Faktor-faktor yang Mempengaruhi Suku Bunga KUR BRI

Beberapa faktor utama yang mempengaruhi penentuan suku bunga KUR BRI antara lain kebijakan pemerintah terkait suku bunga acuan, kondisi perekonomian makro (inflasi, pertumbuhan ekonomi), tingkat risiko kredit, dan biaya operasional BRI. Sebagai contoh, kenaikan suku bunga acuan Bank Indonesia biasanya akan diikuti oleh kenaikan suku bunga kredit, termasuk KUR.

Perbedaan Suku Bunga Berdasarkan Sektor Usaha, Berapa Persen Bunga KUR BRI 2025 Terbaru?

Suku bunga KUR BRI dapat bervariasi tergantung sektor usaha peminjam. Umumnya, suku bunga akan lebih rendah untuk sektor usaha yang dianggap memiliki risiko kredit yang lebih rendah. Sebagai contoh, sektor pertanian mungkin memiliki suku bunga yang sedikit lebih rendah dibandingkan sektor perdagangan, karena faktor risiko yang berbeda. Namun, perbedaan ini biasanya tidak terlalu signifikan.

Kemungkinan Perubahan Suku Bunga Sepanjang Tahun 2025

Kemungkinan perubahan suku bunga KUR BRI sepanjang tahun 2025 sangat dipengaruhi oleh dinamika ekonomi makro. Jika inflasi tinggi dan suku bunga acuan naik, maka suku bunga KUR BRI juga berpotensi naik. Sebaliknya, jika kondisi ekonomi membaik dan inflasi terkendali, maka suku bunga KUR BRI berpotensi tetap stabil atau bahkan turun. Penting untuk selalu memantau informasi resmi dari BRI terkait suku bunga KUR.

Pertanyaan mengenai Berapa Persen Bunga KUR BRI 2025 Terbaru? memang banyak ditanyakan. Besaran bunga ini tentunya akan mempengaruhi perencanaan keuangan Anda. Nah, jika Anda membutuhkan tambahan dana setelah mendapatkan KUR BRI, perlu diketahui bahwa ada kemudahan Top Up KUR BRI 2025 Online yang bisa dimanfaatkan. Dengan begitu, Anda bisa mengembangkan usaha dan kembali mengevaluasi Berapa Persen Bunga KUR BRI 2025 Terbaru?

yang berlaku untuk top up tersebut. Pastikan Anda memahami semua ketentuan sebelum mengajukan.

Persyaratan dan Prosedur Pengajuan KUR BRI 2025

Mengajukan KUR BRI 2025 membutuhkan pemahaman yang baik tentang persyaratan dan prosedur pengajuannya. Proses ini, baik secara online maupun offline, dirancang untuk memastikan kelancaran dan transparansi dalam pemberian pinjaman. Berikut uraian lengkapnya.

Persyaratan Umum Pengajuan KUR BRI 2025

Persyaratan umum pengajuan KUR BRI 2025 bertujuan untuk memastikan calon debitur memiliki kemampuan dan kelayakan untuk membayar pinjaman. Persyaratan ini dapat bervariasi sedikit tergantung pada jenis KUR dan besarnya pinjaman yang diajukan. Namun, secara umum, calon debitur harus memenuhi kriteria kepemilikan usaha, usia, dan keuangan tertentu.

Langkah-langkah Pengajuan KUR BRI 2025

Proses pengajuan KUR BRI 2025 dapat dilakukan secara online maupun offline. Kedua metode tersebut memiliki langkah-langkah yang berbeda, namun tujuan akhirnya sama yaitu mendapatkan persetujuan pinjaman.

- Pengajuan Online:

- Akses website resmi BRI atau aplikasi BRImo.

- Isi formulir pengajuan KUR secara lengkap dan akurat.

- Unggah dokumen persyaratan yang dibutuhkan.

- Kirim pengajuan dan tunggu verifikasi dari pihak BRI.

- Ikuti proses selanjutnya sesuai arahan dari BRI.

- Pengajuan Offline:

- Kunjungi kantor cabang BRI terdekat.

- Ambil formulir pengajuan KUR.

- Isi formulir dengan lengkap dan akurat.

- Serahkan formulir dan dokumen persyaratan ke petugas BRI.

- Tunggu proses verifikasi dan persetujuan dari pihak BRI.

Dokumen yang Dibutuhkan untuk Pengajuan KUR BRI 2025

Dokumen-dokumen yang dibutuhkan untuk melengkapi pengajuan KUR BRI 2025 bertujuan untuk memvalidasi informasi yang diberikan dan memastikan kelayakan calon debitur. Keseluruhan dokumen ini penting untuk proses verifikasi dan persetujuan pinjaman.

Berapa persen bunga KUR BRI 2025 terbaru? Pertanyaan ini memang penting bagi calon debitur. Besaran bunga akan mempengaruhi total cicilan yang harus dibayarkan. Untuk mengetahui lebih lanjut mengenai proses pencairannya, Anda bisa melihat informasi lengkapnya di Jadwal Pencairan KUR BRI 2025 , sehingga Anda dapat mempersiapkan diri dengan baik. Dengan memahami jadwal pencairan, Anda bisa lebih efektif dalam merencanakan penggunaan dana KUR BRI.

Kembali ke pertanyaan awal, persentase bunga KUR BRI 2025 akan diumumkan resmi oleh pihak BRI nantinya, jadi pastikan untuk selalu memantau informasi terbaru dari sumber terpercaya.

- KTP dan KK

- Surat Izin Usaha/Perdagangan

- Dokumen pendukung usaha (misalnya, bukti kepemilikan aset, laporan keuangan, dll)

- Surat pernyataan

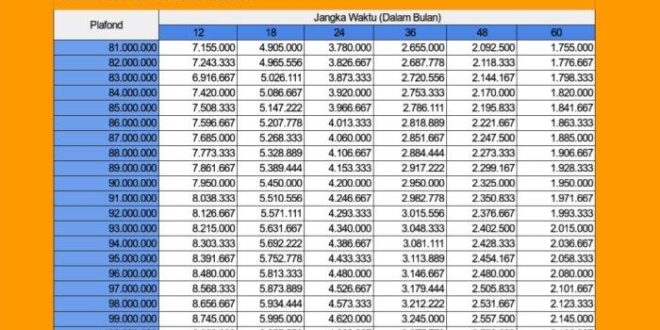

Simulasi Pengajuan KUR BRI 2025

Sebagai contoh simulasi, andaikan seseorang mengajukan KUR BRI 2025 sebesar Rp 50.000.000 dengan jangka waktu 3 tahun (36 bulan) dan suku bunga 6% per tahun. Maka, angsuran bulanannya akan dihitung berdasarkan rumus yang digunakan oleh BRI. Angka ini bersifat ilustrasi dan dapat berbeda tergantung kebijakan BRI terbaru.

| Nominal Pinjaman | Jangka Waktu | Suku Bunga (per tahun) | Angsuran Per Bulan (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 36 Bulan | 6% | Rp 1.550.000 |

Catatan: Angka angsuran di atas merupakan estimasi dan dapat berbeda dengan perhitungan aktual dari BRI. Untuk informasi pasti, silakan hubungi pihak BRI terdekat.

Panduan Mengatasi Kendala Umum Saat Pengajuan KUR BRI 2025

Beberapa kendala umum yang mungkin dihadapi saat pengajuan KUR BRI 2025 dapat diatasi dengan langkah-langkah berikut. Proaktif dalam mengatasi masalah akan mempercepat proses pengajuan.

Berapa persen bunga KUR BRI 2025 terbaru? Pertanyaan ini memang banyak ditanyakan. Besarannya tentu saja memengaruhi perencanaan keuangan Anda. Namun, sebelum membahas suku bunga, pastikan Anda telah memenuhi persyaratan pengajuannya terlebih dahulu. Informasi lengkap mengenai Persyaratan Ambil KUR BRI 2025 sangat penting untuk diketahui agar proses pengajuan Anda lancar.

Dengan memahami persyaratan tersebut, Anda bisa mempersiapkan diri dengan baik dan fokus kembali pada pertanyaan awal: Berapa persen bunga KUR BRI 2025 terbaru yang akan Anda dapatkan?

- Dokumen Tidak Lengkap: Pastikan semua dokumen persyaratan telah dilengkapi dan sesuai dengan ketentuan yang berlaku.

- Data yang Tidak Benar: Periksa kembali kebenaran data yang diinput, pastikan semua data akurat dan valid.

- Pengajuan Ditolak: Tanyakan kepada pihak BRI terkait alasan penolakan dan langkah yang perlu dilakukan untuk memperbaiki kekurangan.

- Proses yang Lama: Bersabar dan ikuti arahan dari pihak BRI. Tetap komunikatif dan tanyakan perkembangan pengajuan secara berkala.

Jenis-jenis KUR BRI dan Suku Bunganya

Program Kredit Usaha Rakyat (KUR) BRI menawarkan berbagai jenis pinjaman untuk memenuhi kebutuhan usaha masyarakat, dengan suku bunga yang kompetitif. Berikut penjelasan detail mengenai jenis-jenis KUR BRI di tahun 2025, beserta suku bunga, syarat, dan perhitungan cicilannya. Perlu diingat bahwa suku bunga dan syarat dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru di website resmi BRI atau kantor cabang terdekat.

Jenis-jenis KUR BRI dan Perbandingannya

KUR BRI pada tahun 2025 diperkirakan masih akan terdiri dari beberapa jenis, disesuaikan dengan skala usaha dan kebutuhan debitur. Berikut tabel perbandingan yang memberikan gambaran umum. Angka-angka yang tertera merupakan estimasi dan bisa berbeda dengan kondisi riil di lapangan. Harap selalu mengkonfirmasi ke pihak BRI untuk informasi terkini.

Pertanyaan mengenai Berapa Persen Bunga KUR BRI 2025 Terbaru? memang sering muncul. Untuk informasi lebih detail mengenai suku bunga, Anda bisa melihat perkembangannya di sepanjang tahun, termasuk di bulan Juni. Simak informasi lengkapnya mengenai KUR Juni 2025 untuk memperkirakan tren suku bunga. Dengan memahami data tersebut, Anda bisa memprediksi lebih akurat besaran bunga KUR BRI 2025 Terbaru dan merencanakan pengajuan pinjaman dengan lebih baik.

Semoga informasi ini bermanfaat dalam mempersiapkan rencana keuangan Anda.

| Jenis KUR | Plafon (Estimasi) | Suku Bunga (Estimasi) | Syarat Khusus |

|---|---|---|---|

| KUR Mikro | Rp 50.000.000 – Rp 100.000.000 | 6% – 7% per tahun | Usaha mikro, memiliki usaha minimal 6 bulan |

| KUR Kecil | Rp 100.000.000 – Rp 500.000.000 | 7% – 8% per tahun | Usaha kecil, memiliki usaha minimal 1 tahun, laporan keuangan yang tertib |

| KUR TKI (Tenaga Kerja Indonesia) | Rp 25.000.000 – Rp 100.000.000 | 6% – 7% per tahun | Bukti bekerja sebagai TKI, memiliki rencana usaha yang jelas setelah pulang ke Indonesia |

Kelebihan dan Kekurangan Setiap Jenis KUR BRI

Setiap jenis KUR BRI memiliki kelebihan dan kekurangan yang perlu dipertimbangkan sebelum mengajukan pinjaman. Pemahaman yang baik akan membantu Anda memilih jenis KUR yang paling sesuai dengan kebutuhan usaha Anda.

- KUR Mikro: Kelebihannya adalah proses pengajuan yang relatif mudah dan cepat, serta plafon yang cukup untuk usaha mikro. Kekurangannya adalah plafon pinjaman yang terbatas.

- KUR Kecil: Kelebihannya adalah plafon pinjaman yang lebih besar dibandingkan KUR Mikro, sehingga cocok untuk pengembangan usaha yang lebih besar. Kekurangannya adalah persyaratan yang lebih ketat dan proses pengajuan yang mungkin lebih lama.

- KUR TKI: Kelebihannya adalah dirancang khusus untuk TKI yang ingin memulai atau mengembangkan usaha setelah kembali ke Indonesia. Kekurangannya adalah persyaratan khusus yang berkaitan dengan status sebagai TKI.

Perhitungan Cicilan Bulanan KUR BRI

Berikut contoh perhitungan cicilan bulanan untuk masing-masing jenis KUR BRI dengan asumsi suku bunga dan tenor tertentu. Perhitungan ini bersifat ilustrasi dan dapat berbeda dengan perhitungan aktual dari BRI.

- KUR Mikro (Rp 50.000.000, bunga 7%, tenor 3 tahun): Cicilan bulanan diperkirakan sekitar Rp 1.560.000.

- KUR Kecil (Rp 200.000.000, bunga 8%, tenor 5 tahun): Cicilan bulanan diperkirakan sekitar Rp 4.200.000.

- KUR TKI (Rp 75.000.000, bunga 6%, tenor 2 tahun): Cicilan bulanan diperkirakan sekitar Rp 3.300.000.

Catatan: Perhitungan di atas menggunakan metode anuitas dan hanya sebagai ilustrasi. Besaran cicilan aktual dapat berbeda tergantung kebijakan BRI dan profil debitur.

Program Subsidi dan Insentif KUR BRI

Pemerintah seringkali memberikan subsidi bunga atau insentif lain untuk program KUR BRI, bertujuan untuk meringankan beban debitur dan mendorong pertumbuhan UMKM. Besaran dan syarat subsidi bunga dapat berubah setiap tahunnya, sehingga penting untuk selalu memantau informasi terbaru dari pemerintah dan BRI.

Sebagai contoh, pada tahun-tahun sebelumnya, pemerintah telah memberikan subsidi bunga KUR sehingga suku bunga yang dibebankan kepada debitur menjadi lebih rendah dari suku bunga pasar. Informasi mengenai program subsidi dan insentif terbaru dapat diperoleh melalui website resmi BRI dan Kementerian Koperasi dan UKM.

Perbandingan KUR BRI dengan Lembaga Keuangan Lain

Membandingkan suku bunga KUR BRI 2025 dengan penawaran dari lembaga keuangan lain sangat penting untuk memastikan Anda mendapatkan opsi pembiayaan yang paling menguntungkan. Perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu, sehingga informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke masing-masing lembaga keuangan.

Tabel Perbandingan Suku Bunga Pinjaman

Tabel berikut memberikan gambaran perbandingan suku bunga KUR BRI 2025 (asumsi) dengan beberapa lembaga keuangan lain. Angka-angka ini merupakan ilustrasi dan dapat berbeda tergantung jenis pinjaman, jangka waktu, dan profil debitur. Selalu konfirmasikan langsung ke lembaga keuangan terkait untuk informasi terkini.

| Lembaga Keuangan | Jenis Pinjaman | Suku Bunga (Asumsi%) | Tenor Maksimal (Bulan) | Persyaratan |

|---|---|---|---|---|

| BRI (KUR Mikro) | KUR Mikro | 6% | 60 | Agunan minimal, pendapatan usaha |

| BRI (KUR Kecil) | KUR Kecil | 7% | 60 | Agunan usaha, laporan keuangan |

| Bank Swasta A | Kredit Modal Kerja | 9% | 48 | Agunan properti, riwayat kredit baik |

| Bank Swasta B | Pinjaman Usaha Mikro | 10% | 36 | Agunan usaha, jaminan penjamin |

| Koperasi X | Pinjaman Usaha | 8% | 24 | Keanggotaan koperasi, agunan usaha |

Kelebihan dan Kekurangan KUR BRI

KUR BRI menawarkan beberapa kelebihan, seperti suku bunga yang relatif rendah dibandingkan beberapa lembaga keuangan lain, proses pengajuan yang relatif mudah, dan aksesibilitas yang luas. Namun, KUR BRI juga memiliki beberapa kekurangan, misalnya plafon pinjaman yang mungkin lebih terbatas dibandingkan pinjaman di bank swasta, serta persyaratan yang tetap harus dipenuhi.

Faktor-faktor yang Perlu Dipertimbangkan

- Suku Bunga: Bandingkan suku bunga dari berbagai lembaga keuangan.

- Plafon Pinjaman: Pastikan plafon pinjaman sesuai dengan kebutuhan.

- Jangka Waktu Pinjaman (Tenor): Pilih tenor yang sesuai dengan kemampuan pengembalian.

- Persyaratan dan Dokumen: Perhatikan persyaratan dan kemudahan dalam pengurusan dokumen.

- Biaya Administrasi dan Lain-lain: Perhatikan biaya-biaya tambahan selain suku bunga.

- Reputasi Lembaga Keuangan: Pilih lembaga keuangan yang terpercaya dan memiliki reputasi baik.

Contoh Kasus Perbandingan Biaya Pinjaman

Misalnya, seorang pengusaha membutuhkan pinjaman Rp 50 juta selama 2 tahun. Jika menggunakan KUR BRI dengan suku bunga 7%, total biaya pinjaman akan berbeda dengan pinjaman dari bank swasta dengan suku bunga 10%. Perbedaan suku bunga ini akan berdampak pada total angsuran yang harus dibayarkan.

Ranguman Poin-poin Penting

- Suku bunga KUR BRI relatif kompetitif, namun perlu dibandingkan dengan penawaran dari lembaga keuangan lain.

- Pertimbangkan plafon pinjaman, tenor, persyaratan, dan biaya tambahan.

- Pilih lembaga keuangan yang terpercaya dan sesuai dengan kebutuhan.

- Hitung total biaya pinjaman sebelum memutuskan.

Persyaratan dan Mekanisme KUR BRI 2025

Setelah mengetahui besaran bunga KUR BRI 2025, penting untuk memahami persyaratan dan mekanisme pengajuannya agar proses peminjaman berjalan lancar. Berikut beberapa informasi penting yang perlu Anda ketahui.

Persyaratan KUR BRI 2025

Persyaratan untuk mendapatkan KUR BRI 2025 bervariasi tergantung jenis KUR yang diajukan (Mikro, Kecil, atau Menengah) dan kebijakan BRI terkini. Secara umum, persyaratan meliputi:

- Kewarganegaraan Indonesia: Pemohon harus Warga Negara Indonesia (WNI).

- Usia: Memenuhi batasan usia minimum dan maksimum yang ditentukan BRI (biasanya minimal 21 tahun dan maksimal 65 tahun saat kredit lunas).

- Usaha Produktif: Memiliki usaha produktif yang berjalan minimal 6 bulan. Bukti usaha ini penting, seperti Surat Izin Usaha Perdagangan (SIUP), izin operasional lainnya, atau bukti transaksi usaha.

- Agunan (Khusus KUR tertentu): Beberapa jenis KUR mungkin mensyaratkan agunan, tergantung plafon pinjaman dan jenis usahanya. Agunan ini bisa berupa tanah, bangunan, atau aset berharga lainnya.

- Kelengkapan Dokumen: Memenuhi persyaratan dokumen yang diminta BRI, seperti KTP, Kartu Keluarga, NPWP, dan dokumen pendukung lainnya yang berkaitan dengan usaha.

- Kemampuan Membayar: Memiliki kemampuan untuk membayar cicilan KUR sesuai dengan jangka waktu yang disepakati. Hal ini akan dinilai oleh pihak BRI berdasarkan analisis keuangan usaha pemohon.

Sebaiknya, Anda mengunjungi kantor cabang BRI terdekat atau website resmi BRI untuk informasi persyaratan yang paling up-to-date.

Cara Menghitung Cicilan KUR BRI

Perhitungan cicilan KUR BRI menggunakan metode anuitas, dimana jumlah cicilan tetap setiap bulannya. Rumus umum perhitungan cicilan adalah:

M = [P x (i x (1 + i)^n)] / [(1 + i)^n – 1]

dimana:

- M = Angsuran bulanan

- P = Plafon pinjaman

- i = Suku bunga per bulan (bunga tahunan dibagi 12)

- n = Jangka waktu pinjaman dalam bulan

Contoh: Misal, Anda meminjam Rp 50.000.000 dengan bunga 6% per tahun (0,5% per bulan) dan jangka waktu 3 tahun (36 bulan). Maka perhitungannya adalah:

M = [50.000.000 x (0,005 x (1 + 0,005)^36)] / [(1 + 0,005)^36 – 1] ≈ Rp 1.527.000

Jadi, cicilan bulanan Anda sekitar Rp 1.527.000. Namun, ini hanya perhitungan sederhana. Besaran cicilan sebenarnya dapat berbeda tergantung kebijakan BRI dan biaya-biaya administrasi lainnya.

Batasan Usia Peminjam KUR BRI

Batasan usia peminjam KUR BRI umumnya adalah minimal 21 tahun dan maksimal 65 tahun pada saat kredit lunas. Artinya, usia maksimal Anda saat mengajukan pinjaman dihitung berdasarkan jangka waktu pinjaman yang dipilih. Misalnya, jika Anda memilih jangka waktu pinjaman 5 tahun, maka usia Anda saat mengajukan pinjaman ditambah 5 tahun tidak boleh melebihi 65 tahun.

Konsekuensi Keterlambatan Pembayaran Cicilan KUR BRI

Keterlambatan pembayaran cicilan KUR BRI akan dikenakan denda keterlambatan. Besaran denda bervariasi tergantung kebijakan BRI dan kesepakatan awal. Selain denda, keterlambatan berulang dapat berdampak negatif pada riwayat kredit Anda dan dapat mempersulit pengajuan kredit di masa mendatang. Dalam kasus yang ekstrim, BRI dapat melakukan penagihan secara langsung dan bahkan mengambil tindakan hukum.

Cara Mengajukan KUR BRI Secara Online

Pengajuan KUR BRI secara online dapat dilakukan melalui beberapa platform, seperti website resmi BRI atau aplikasi BRImo. Langkah-langkah umumnya meliputi:

- Registrasi/Login: Daftar atau login ke platform online yang dipilih.

- Isi Formulir Permohonan: Lengkapi formulir permohonan KUR BRI secara lengkap dan akurat dengan data diri dan usaha Anda.

- Unggah Dokumen: Unggah dokumen persyaratan yang dibutuhkan, seperti KTP, Kartu Keluarga, dan dokumen pendukung usaha.

- Verifikasi Data: Tunggu proses verifikasi data oleh pihak BRI.

- Pencairan Dana: Setelah disetujui, dana KUR BRI akan dicairkan ke rekening Anda.

Detail prosedur dan persyaratan bisa berbeda tergantung platform dan kebijakan BRI terkini. Disarankan untuk selalu mengecek informasi terbaru di website resmi BRI atau menghubungi cabang BRI terdekat untuk panduan yang lebih detail.