Bunga KUR BPD 2025

Program Kredit Usaha Rakyat (KUR) dari Bank Pembangunan Daerah (BPD) merupakan solusi pembiayaan yang menarik bagi pelaku UMKM di Indonesia. Tahun 2025 menandai kelanjutan program ini dengan penyesuaian suku bunga yang perlu dipahami calon debitur. Berikut uraian detail mengenai bunga KUR BPD 2025 dan perbandingannya dengan bank lain.

Bunga KUR BPD 2025 memang menarik perhatian banyak pelaku UMKM. Namun, untuk perbandingan, ada baiknya Anda juga melihat penawaran dari bank lain. Misalnya, informasi mengenai KUR Mandiri 2025 100 Juta bisa menjadi referensi yang berguna. Dengan membandingkan suku bunga dan syarat kredit di beberapa bank, termasuk Mandiri dan BPD, Anda bisa memilih yang paling sesuai dengan kebutuhan dan kemampuan usaha Anda.

Kembali ke Bunga KUR BPD 2025, sebaiknya Anda selalu mengupdate informasi terbaru dari sumber resmi BPD setempat sebelum mengajukan pinjaman.

Skema Bunga KUR BPD 2025

Besaran bunga KUR BPD 2025 diperkirakan akan tetap kompetitif dan disesuaikan dengan kebijakan pemerintah serta kondisi ekonomi makro. Meskipun angka pasti akan diumumkan mendekati awal tahun, prediksi menunjukkan tren penurunan sesuai dengan upaya pemerintah dalam mendorong pertumbuhan ekonomi melalui akses kredit yang mudah dan terjangkau bagi UMKM. Besaran bunga akan bervariasi tergantung pada beberapa faktor, seperti jenis KUR, besarnya pinjaman, dan masa tenor kredit.

Membandingkan Bunga KUR Bpd 2025 dengan penawaran lain tentu penting. Untuk gambaran, Anda bisa melihat detail suku bunga dan ketentuan kredit di berbagai bank, misalnya dengan mengecek informasi lengkap mengenai Rincian Kredit KUR BRI 2025 sebagai perbandingan. Dengan begitu, Anda dapat mempertimbangkan pilihan terbaik yang sesuai dengan kebutuhan dan kemampuan finansial sebelum memutuskan mengajukan KUR Bpd 2025.

Informasi bunga KUR Bpd 2025 yang kompetitif tentu menjadi pertimbangan utama dalam perencanaan keuangan Anda.

Faktor-faktor yang Mempengaruhi Besaran Bunga KUR BPD

Beberapa faktor kunci yang memengaruhi besaran bunga KUR BPD meliputi kebijakan pemerintah terkait suku bunga acuan, tingkat inflasi, risiko kredit debitur, dan tingkat persaingan antar bank. Semakin rendah risiko kredit debitur, maka semakin besar kemungkinan mendapatkan bunga yang lebih rendah. Begitu pula dengan kondisi ekonomi makro yang stabil cenderung mendorong penurunan suku bunga.

Perbandingan Bunga KUR BPD 2025 dengan Bunga KUR Bank Lain

Bunga KUR BPD 2025 akan bersaing dengan penawaran bunga KUR dari bank-bank lain. Perbandingan ini penting untuk membantu debitur memilih penawaran yang paling menguntungkan. Secara umum, bunga KUR BPD diharapkan tetap kompetitif dan sejalan dengan rata-rata bunga KUR yang ditawarkan bank-bank lain di Indonesia. Perbedaannya mungkin terletak pada syarat dan ketentuan yang diterapkan masing-masing bank.

Jenis KUR BPD dan Bunganya

BPD biasanya menawarkan beberapa jenis KUR, seperti KUR Mikro, KUR Kecil, dan KUR TKI (Tenaga Kerja Indonesia). Setiap jenis KUR memiliki besaran bunga yang berbeda, bergantung pada plafon kredit dan jangka waktu pinjaman. KUR Mikro umumnya memiliki bunga yang lebih rendah dibandingkan dengan KUR Kecil, mengingat plafon kredit yang lebih kecil dan dianggap memiliki risiko yang lebih rendah pula. Informasi detail mengenai bunga masing-masing jenis KUR BPD 2025 akan tersedia di website resmi BPD setempat atau cabang BPD terdekat.

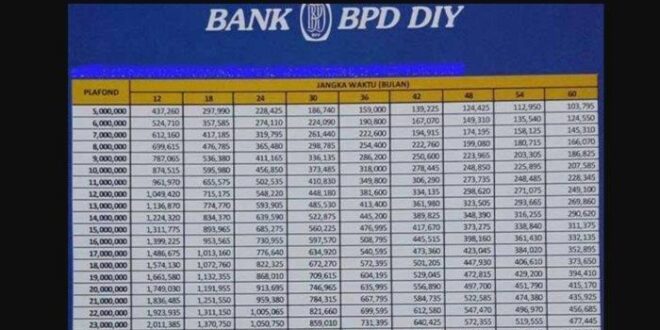

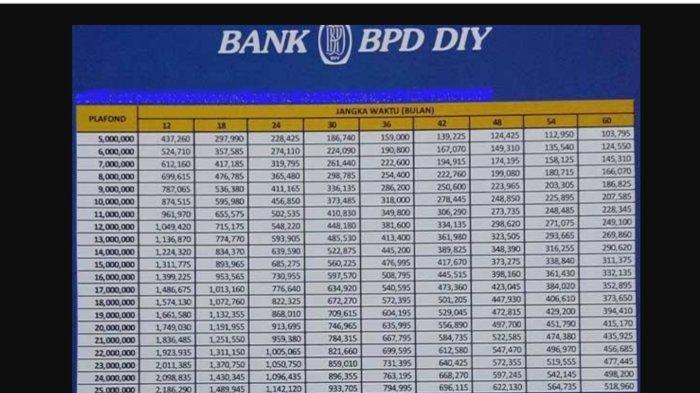

Tabel Perbandingan Bunga KUR BPD 2025 dengan Bank Lain di Beberapa Kota Besar

Tabel berikut merupakan perkiraan dan ilustrasi. Angka-angka sebenarnya dapat berbeda dan harus dikonfirmasi langsung ke bank terkait. Syarat dan ketentuan juga dapat bervariasi antar bank dan lokasi.

| Bank | Jenis KUR | Bunga (%) | Syarat |

|---|---|---|---|

| BPD Jawa Barat | KUR Mikro | 6-8% | Agunan, Usaha berjalan minimal 6 bulan |

| Bank BRI | KUR Mikro | 7-9% | Agunan, Usaha berjalan minimal 6 bulan |

| BPD Jawa Timur | KUR Kecil | 7-9% | Agunan, Laporan keuangan, Usaha berjalan minimal 1 tahun |

| Bank Mandiri | KUR Kecil | 8-10% | Agunan, Laporan keuangan, Usaha berjalan minimal 1 tahun |

| BPD DKI Jakarta | KUR TKI | 9-11% | Surat keterangan kerja, Jaminan, Usaha berjalan minimal 1 tahun |

| Bank BNI | KUR TKI | 10-12% | Surat keterangan kerja, Jaminan, Usaha berjalan minimal 1 tahun |

Syarat dan Ketentuan KUR BPD 2025

Program Kredit Usaha Rakyat (KUR) dari Bank Pembangunan Daerah (BPD) tahun 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan bisnisnya. Namun, memahami syarat dan ketentuan yang berlaku sangat penting agar proses pengajuan berjalan lancar. Berikut penjelasan detail mengenai persyaratan, proses pengajuan, dan dokumen yang dibutuhkan.

Persyaratan Umum KUR BPD 2025

Secara umum, calon debitur KUR BPD 2025 harus memenuhi beberapa persyaratan dasar. Persyaratan ini bertujuan untuk memastikan kemampuan calon debitur dalam mengelola pinjaman dan mengembalikannya sesuai jangka waktu yang disepakati. Perlu diingat bahwa ketentuan ini bersifat umum dan dapat bervariasi antar BPD.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Kartu Keluarga (KK).

- Berdomisili di wilayah operasional BPD terkait.

- Tidak sedang menerima kredit dari lembaga keuangan lain dengan permasalahan kredit bermasalah (macet).

- Memiliki agunan/jaminan sesuai ketentuan BPD (dapat berupa tanah, bangunan, atau jaminan lainnya).

Persyaratan Khusus Berdasarkan Jenis KUR BPD, Bunga KUR Bpd 2025

KUR BPD biasanya menawarkan beberapa jenis kredit dengan persyaratan khusus yang berbeda-beda, seperti KUR Mikro, KUR Kecil, dan KUR TKI. Perbedaan ini umumnya bergantung pada besarnya pinjaman yang diajukan dan jenis usahanya.

- KUR Mikro: Umumnya ditujukan untuk usaha mikro dengan plafon pinjaman yang lebih kecil, persyaratan administrasi lebih sederhana, dan mungkin tidak memerlukan agunan yang besar. Contohnya, pedagang kecil, warung makan, atau penjahit rumahan.

- KUR Kecil: Diperuntukkan bagi usaha kecil dengan plafon pinjaman yang lebih besar dan mungkin memerlukan agunan yang lebih substansial. Contohnya, usaha bengkel, toko bangunan, atau usaha jasa lainnya.

- KUR TKI (Tenaga Kerja Indonesia): Khusus untuk TKI yang membutuhkan modal usaha setelah kembali ke Indonesia. Persyaratannya mungkin melibatkan dokumen tambahan terkait kepulangan dan pengalaman kerja di luar negeri.

Proses Pengajuan KUR BPD

Proses pengajuan KUR BPD umumnya melibatkan beberapa tahapan, dari persiapan hingga pencairan dana. Ketelitian dalam setiap tahapan akan mempercepat proses persetujuan.

- Persiapan Dokumen: Kumpulkan seluruh dokumen yang dibutuhkan sesuai dengan jenis KUR dan persyaratan BPD terkait.

- Pengisian Formulir Permohonan: Isi formulir permohonan KUR BPD dengan lengkap dan akurat.

- Pengajuan ke BPD: Ajukan permohonan KUR BPD ke kantor cabang BPD terdekat.

- Verifikasi dan Survei: Petugas BPD akan melakukan verifikasi data dan survei lapangan untuk menilai kelayakan usaha.

- Analisa Kredit: BPD akan menganalisis kelayakan kredit berdasarkan data dan hasil survei.

- Persetujuan Kredit: Jika disetujui, BPD akan memberikan informasi terkait besaran pinjaman, jangka waktu, dan suku bunga.

- Penandatanganan Perjanjian Kredit: Tandatangani perjanjian kredit setelah memahami seluruh isi perjanjian.

- Pencairan Dana: Dana KUR akan dicairkan ke rekening debitur setelah semua proses selesai.

Dokumen yang Dibutuhkan untuk Pengajuan KUR BPD

Dokumen yang dibutuhkan untuk mengajukan KUR BPD dapat bervariasi tergantung pada jenis KUR dan kebijakan BPD setempat. Namun, beberapa dokumen umum yang biasanya diperlukan antara lain:

- Fotocopy KTP dan KK.

- Surat keterangan usaha.

- Fotocopy NPWP (apabila ada).

- Surat izin usaha (jika ada).

- Dokumen pendukung lainnya yang diminta oleh BPD (misalnya, bukti kepemilikan aset, laporan keuangan, dll.).

Manfaat dan Risiko KUR BPD 2025

Memperoleh pinjaman KUR BPD menawarkan berbagai keuntungan, namun juga menyimpan potensi risiko yang perlu dipertimbangkan dengan cermat. Memahami kedua sisi ini akan membantu Anda membuat keputusan yang tepat dan bijak dalam memanfaatkan fasilitas pembiayaan tersebut.

Berikut ini akan diuraikan manfaat dan risiko KUR BPD 2025, perbandingannya dengan alternatif lain, serta strategi pengelolaan keuangan yang efektif untuk meminimalisir risiko dan memaksimalkan manfaat.

Bunga KUR BPD 2025 memang menarik perhatian banyak pelaku UMKM. Namun, untuk perbandingan, ada baiknya Anda juga melihat penawaran dari bank lain. Misalnya, informasi mengenai KUR Mandiri 2025 100 Juta bisa menjadi referensi yang berguna. Dengan membandingkan suku bunga dan syarat kredit di beberapa bank, termasuk Mandiri dan BPD, Anda bisa memilih yang paling sesuai dengan kebutuhan dan kemampuan usaha Anda.

Kembali ke Bunga KUR BPD 2025, sebaiknya Anda selalu mengupdate informasi terbaru dari sumber resmi BPD setempat sebelum mengajukan pinjaman.

Manfaat KUR BPD

KUR BPD dirancang untuk memberikan akses pembiayaan yang mudah dan terjangkau bagi pelaku UMKM. Beberapa manfaat utamanya antara lain suku bunga yang relatif rendah dibandingkan dengan pinjaman konvensional di lembaga keuangan lainnya, proses pengajuan yang relatif sederhana dan cepat, serta fleksibilitas dalam penggunaan dana sesuai kebutuhan usaha. Besaran plafon pinjaman juga bervariasi, disesuaikan dengan kebutuhan dan kemampuan usaha masing-masing debitur. Terakhir, adanya pendampingan dan pelatihan usaha dari BPD dapat meningkatkan kapasitas usaha dan daya saing para debitur.

Risiko Gagal Bayar KUR BPD

Kegagalan dalam membayar cicilan KUR BPD dapat berdampak serius. Konsekuensi yang mungkin dihadapi meliputi: penurunan skor kredit yang akan mempersulit akses pembiayaan di masa mendatang, proses penagihan yang intensif dari pihak BPD, potensi penyitaan aset jaminan (jika ada), dan merusak reputasi bisnis Anda. Oleh karena itu, perencanaan keuangan yang matang dan disiplin dalam membayar cicilan sangat penting untuk diutamakan.

Bunga KUR BPD 2025 memang menarik perhatian banyak pelaku UMKM. Namun, untuk perbandingan, ada baiknya Anda juga melihat penawaran dari bank lain. Misalnya, informasi mengenai KUR Mandiri 2025 100 Juta bisa menjadi referensi yang berguna. Dengan membandingkan suku bunga dan syarat kredit di beberapa bank, termasuk Mandiri dan BPD, Anda bisa memilih yang paling sesuai dengan kebutuhan dan kemampuan usaha Anda.

Kembali ke Bunga KUR BPD 2025, sebaiknya Anda selalu mengupdate informasi terbaru dari sumber resmi BPD setempat sebelum mengajukan pinjaman.

Perbandingan KUR BPD dengan Alternatif Pembiayaan Lain

KUR BPD dapat dibandingkan dengan alternatif pembiayaan lain seperti pinjaman dari bank swasta, koperasi, atau pinjaman online (pinjol). Meskipun KUR BPD menawarkan suku bunga yang relatif rendah, bank swasta mungkin menawarkan plafon pinjaman yang lebih besar. Koperasi seringkali memiliki persyaratan yang lebih fleksibel, sementara pinjol biasanya menawarkan proses yang lebih cepat tetapi dengan suku bunga yang jauh lebih tinggi dan risiko yang lebih besar. Pemilihan jenis pembiayaan yang tepat bergantung pada kebutuhan, kemampuan, dan profil risiko masing-masing pelaku usaha.

Strategi Pengelolaan Keuangan untuk Pinjaman KUR BPD

Untuk memaksimalkan manfaat dan meminimalisir risiko KUR BPD, perencanaan keuangan yang matang sangat penting. Beberapa strategi yang efektif meliputi: menyusun rencana bisnis yang terperinci dan realistis, memisahkan keuangan usaha dan pribadi, membuat proyeksi arus kas secara teratur untuk memantau kemampuan membayar cicilan, mencari sumber pendapatan tambahan jika diperlukan, dan mencari bantuan konsultasi keuangan jika menghadapi kesulitan.

- Buatlah rencana bisnis yang detail dan realistis.

- Pisahkan keuangan usaha dan pribadi secara ketat.

- Lakukan proyeksi arus kas secara berkala.

- Cari sumber pendapatan tambahan jika diperlukan.

- Manfaatkan layanan konsultasi keuangan jika menghadapi kendala.

Potensi Keuntungan dan Kerugian KUR BPD: Pendekatan Naratif

Bayangkan Pak Budi, seorang pemilik warung kelontong kecil. Dengan KUR BPD, ia mampu membeli stok barang lebih banyak dan memperluas usahanya. Pendapatannya meningkat, ia mampu membayar cicilan tepat waktu, dan bahkan bisa menyisihkan sebagian keuntungan untuk mengembangkan bisnisnya lebih lanjut. Ini adalah gambaran sukses pemanfaatan KUR BPD. Namun, bayangkan pula Bu Ani, yang terlalu optimis dalam merencanakan penggunaan dana KUR. Ia gagal mengelola keuangannya dengan baik, pendapatannya tidak sesuai perkiraan, dan akhirnya kesulitan membayar cicilan. Kisah Bu Ani menjadi pengingat pentingnya perencanaan dan manajemen keuangan yang cermat dalam memanfaatkan KUR BPD. Sukses atau tidaknya penggunaan KUR BPD sangat bergantung pada perencanaan dan pengelolaan keuangan yang baik dari debitur.

Perbandingan Bunga KUR BPD 2025 Antar Kota

Bunga KUR BPD 2025, sebagaimana program KUR lainnya, berpotensi mengalami variasi antar kota. Perbedaan ini dipengaruhi oleh beberapa faktor, termasuk kondisi ekonomi lokal, tingkat risiko kredit, dan kebijakan internal BPD masing-masing daerah. Memahami variasi ini penting bagi calon debitur agar dapat memilih opsi yang paling menguntungkan.

Bunga KUR BPD 2025 memang menjadi pertimbangan penting bagi calon debitur. Besaran bunga ini akan mempengaruhi total angsuran yang harus dibayarkan. Sebagai perbandingan, Anda bisa melihat simulasi angsuran di tempat lain, misalnya dengan mengecek informasi mengenai Angsuran Dana KUR Mandiri 2025 , untuk mendapatkan gambaran lebih luas. Dengan membandingkan beberapa sumber, Anda dapat lebih bijak dalam memilih KUR yang paling sesuai dengan kemampuan finansial dan kebutuhan usaha Anda, sehingga perencanaan pengelolaan bunga KUR BPD 2025 dapat dilakukan secara efektif.

Faktor-faktor Penyebab Perbedaan Bunga KUR BPD 2025 Antar Kota

Beberapa faktor kunci berkontribusi pada perbedaan suku bunga KUR BPD 2025 di berbagai kota. Faktor-faktor ini saling berkaitan dan membentuk gambaran suku bunga yang dinamis. Kondisi ekonomi makro, seperti inflasi dan pertumbuhan ekonomi di suatu daerah, dapat memengaruhi kebijakan penetapan suku bunga. Selain itu, penilaian risiko kredit debitur di setiap wilayah juga berperan penting. Wilayah dengan tingkat risiko kredit yang lebih tinggi cenderung memiliki suku bunga yang lebih tinggi pula. Terakhir, kebijakan internal masing-masing BPD juga memiliki pengaruh. Setiap BPD memiliki strategi dan kebijakan sendiri dalam menentukan suku bunga KUR, yang dapat dipengaruhi oleh berbagai pertimbangan internal.

Perbedaan Persyaratan dan Ketentuan KUR BPD di Beberapa Kota

Meskipun program KUR BPD secara umum memiliki tujuan yang sama, persyaratan dan ketentuannya dapat bervariasi antar kota. Perbedaan ini bisa meliputi persyaratan dokumen, jenis usaha yang dibiayai, hingga plafon kredit yang ditawarkan. Beberapa BPD mungkin memiliki persyaratan yang lebih ketat di kota-kota tertentu, sementara yang lain mungkin lebih fleksibel. Penting bagi calon debitur untuk mengecek langsung persyaratan dan ketentuan yang berlaku di kota masing-masing sebelum mengajukan pinjaman.

Peta Variasi Bunga KUR BPD di Beberapa Kota di Jawa

Sebagai gambaran, bayangkan peta Pulau Jawa. Warna-warna berbeda pada peta ini merepresentasikan variasi bunga KUR BPD 2025. Misalnya, kota-kota besar seperti Jakarta, Bandung, dan Semarang mungkin ditandai dengan warna biru muda, yang menunjukkan bunga relatif rendah. Kota-kota dengan tingkat risiko kredit yang lebih tinggi atau kondisi ekonomi yang berbeda mungkin ditandai dengan warna biru tua atau bahkan hijau, yang menunjukkan bunga yang lebih tinggi. Kota-kota kecil di daerah pedesaan mungkin memiliki variasi warna yang lebih beragam, mencerminkan kondisi ekonomi dan risiko kredit yang lebih spesifik di setiap wilayah. Variasi warna ini menggambarkan kompleksitas dan dinamika suku bunga KUR BPD 2025 di Jawa.

Tabel Perbandingan Bunga KUR BPD di 5 Kota Besar di Indonesia

Tabel berikut memberikan gambaran perbandingan bunga KUR BPD 2025 di lima kota besar di Indonesia. Data ini bersifat ilustrasi dan dapat berbeda dengan kondisi riil di lapangan. Selalu cek informasi terbaru langsung dari BPD setempat.

| Kota | Jenis KUR | Bunga (%) | Syarat |

|---|---|---|---|

| Jakarta | KUR Mikro | 6 | KTP, KK, Surat Izin Usaha |

| Bandung | KUR Mikro | 6.5 | KTP, KK, Surat Izin Usaha, Agunan |

| Semarang | KUR Mikro | 7 | KTP, KK, Surat Izin Usaha, Rekomendasi RT/RW |

| Surabaya | KUR Mikro | 6.8 | KTP, KK, Surat Izin Usaha, NPWP |

| Medan | KUR Mikro | 7.2 | KTP, KK, Surat Izin Usaha, Surat Rekomendasi dari Kelurahan |

Pertanyaan Umum Seputar KUR BPD 2025

Mempersiapkan diri untuk mengajukan Kredit Usaha Rakyat (KUR) dari Bank Pembangunan Daerah (BPD) pada tahun 2025? Memahami seluk-beluk KUR BPD, termasuk jenisnya, persyaratan, dan risikonya, sangat penting untuk keberhasilan pengajuan Anda. Berikut beberapa informasi penting yang perlu Anda ketahui.

Jenis KUR BPD yang Tersedia

KUR BPD umumnya menawarkan beberapa jenis pinjaman yang disesuaikan dengan kebutuhan usaha. Jenis-jenisnya dapat bervariasi antar BPD, namun biasanya mencakup KUR Mikro, KUR Kecil, dan mungkin juga KUR khusus untuk sektor tertentu seperti pertanian atau perikanan. Setiap jenis KUR memiliki plafon dan persyaratan yang berbeda. Sebaiknya Anda menghubungi BPD setempat untuk informasi lebih detail mengenai jenis KUR yang tersedia dan sesuai dengan usaha Anda.

Besaran Bunga KUR BPD 2025

Besaran bunga KUR BPD 2025 akan ditentukan oleh pemerintah dan kebijakan BPD masing-masing. Bunga KUR biasanya relatif rendah dibandingkan dengan pinjaman konvensional lainnya, merupakan bagian dari program pemerintah untuk mendorong pertumbuhan ekonomi UMKM. Untuk mengetahui besaran bunga yang tepat, silakan mengunjungi website resmi BPD setempat atau menghubungi cabang BPD terdekat.

Persyaratan Pengajuan KUR BPD

Persyaratan pengajuan KUR BPD umumnya meliputi persyaratan administrasi dan persyaratan usaha. Persyaratan administrasi meliputi Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), dan dokumen pendukung lainnya. Sedangkan persyaratan usaha mencakup bukti usaha, laporan keuangan, dan mungkin juga Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya, tergantung jenis usaha dan besarnya pinjaman yang diajukan. Kemudahan akses informasi dan transparansi persyaratan sangat penting dalam proses pengajuan KUR BPD. Periksa kembali persyaratan yang berlaku di BPD terdekat.

Cara Pengajuan KUR BPD

Proses pengajuan KUR BPD umumnya dapat dilakukan secara online maupun offline. Pengajuan online biasanya melalui website resmi BPD, sementara pengajuan offline dapat dilakukan langsung di kantor cabang BPD terdekat. Prosesnya melibatkan pengisian formulir permohonan, penyampaian dokumen persyaratan, dan verifikasi oleh pihak BPD. Proses verifikasi mungkin termasuk survei lapangan untuk menilai kelayakan usaha pemohon. Informasi detail mengenai prosedur pengajuan dapat diakses melalui website resmi BPD atau dengan menghubungi petugas di cabang BPD.

Risiko Pengajuan KUR BPD

Seperti halnya pinjaman lainnya, mengajukan KUR BPD memiliki beberapa risiko yang perlu dipertimbangkan. Salah satu risiko utama adalah risiko gagal bayar, yang dapat berdampak pada reputasi kredit pemohon dan berpotensi menimbulkan denda atau sanksi lainnya. Oleh karena itu, perencanaan keuangan yang matang dan pengelolaan usaha yang baik sangat penting untuk meminimalkan risiko tersebut. Sebelum mengajukan KUR, pastikan Anda telah memperhitungkan kemampuan pengembalian pinjaman sesuai dengan kemampuan keuangan usaha Anda. Jangan ragu untuk berkonsultasi dengan petugas BPD untuk memahami risiko dan mitigasi yang dapat dilakukan.

Tips dan Strategi Mengelola KUR BPD 2025: Bunga KUR Bpd 2025

Mendapatkan KUR BPD 2025 merupakan langkah awal menuju kemajuan bisnis. Namun, keberhasilannya sangat bergantung pada bagaimana Anda mengelola dana dan keuangan secara efektif. Berikut beberapa tips dan strategi yang dapat membantu Anda memaksimalkan manfaat KUR BPD dan memastikan pembayaran cicilan tepat waktu.

Tips Mengelola Keuangan untuk Pembayaran Cicilan Tepat Waktu

Ketepatan waktu pembayaran cicilan KUR BPD sangat penting untuk menjaga reputasi kredit Anda. Berikut beberapa langkah praktis yang dapat diterapkan:

- Buatlah anggaran bulanan yang detail, termasuk pos pendapatan dan pengeluaran. Pastikan alokasi khusus untuk pembayaran cicilan KUR BPD.

- Pisahkan rekening khusus untuk pembayaran KUR BPD. Hal ini memudahkan monitoring dan mencegah pencampuran dana.

- Manfaatkan fitur autodebet untuk pembayaran cicilan. Ini akan mencegah keterlambatan pembayaran karena kelupaan.

- Cari sumber pendapatan tambahan jika diperlukan untuk memastikan dana cicilan selalu tersedia.

- Lakukan monitoring rutin terhadap arus kas bisnis Anda untuk mengantisipasi potensi kekurangan dana.

Strategi Memaksimalkan Penggunaan Dana KUR BPD untuk Pengembangan Bisnis

Agar dana KUR BPD dapat memberikan dampak signifikan terhadap perkembangan bisnis, perencanaan yang matang sangat diperlukan. Berikut beberapa strategi yang dapat dipertimbangkan:

- Tentukan tujuan penggunaan dana secara spesifik. Apakah untuk menambah modal kerja, membeli peralatan, atau mengembangkan pemasaran?

- Buatlah rencana bisnis yang terukur dan realistis. Tentukan target penjualan dan laba yang ingin dicapai.

- Prioritaskan investasi yang memberikan return on investment (ROI) tinggi. Evaluasi setiap pengeluaran secara cermat.

- Manfaatkan pelatihan dan konsultasi bisnis untuk meningkatkan kemampuan manajemen Anda.

- Perhatikan tren pasar dan adaptasi strategi bisnis Anda agar tetap relevan dan kompetitif.

Pentingnya Perencanaan Keuangan Sebelum dan Sesudah Mengajukan KUR BPD

Perencanaan keuangan yang matang merupakan kunci keberhasilan dalam mengelola KUR BPD. Perencanaan ini perlu dilakukan baik sebelum maupun sesudah pengajuan.

Sebelum mengajukan, pastikan Anda telah menghitung kebutuhan dana secara detail dan realistis. Hitung juga kemampuan Anda dalam membayar cicilan. Setelah menerima dana, buatlah rencana penggunaan dana secara rinci dan terukur. Pantau secara berkala realisasi rencana tersebut dan lakukan penyesuaian jika diperlukan.

Langkah-langkah Praktis Mengelola Keuangan Pasca-Menerima KUR BPD

Setelah mendapatkan dana KUR BPD, langkah-langkah praktis berikut ini akan membantu Anda dalam mengelola keuangan dengan efektif:

- Buatlah catatan keuangan yang rapi dan terorganisir. Catat setiap pemasukan dan pengeluaran secara detail.

- Pisahkan keuangan pribadi dan bisnis. Hal ini penting untuk memudahkan pelacakan arus kas dan perencanaan keuangan.

- Evaluasi secara berkala kinerja bisnis Anda. Identifikasi faktor-faktor yang mempengaruhi profitabilitas bisnis.

- Lakukan diversifikasi usaha jika memungkinkan untuk mengurangi risiko kerugian.

- Sisihkan sebagian keuntungan untuk membayar cicilan KUR BPD dan dana cadangan.

Tips Pengelolaan Keuangan dalam Bentuk Blok Kutipan

Ingatlah, keberhasilan pengelolaan KUR BPD bergantung pada disiplin dan perencanaan yang matang. Jangan ragu untuk berkonsultasi dengan ahli keuangan jika diperlukan.

Buatlah anggaran bulanan yang realistis dan patuhi dengan ketat. Jangan sampai pengeluaran melebihi pendapatan.

Prioritaskan pembayaran cicilan KUR BPD. Ketepatan waktu pembayaran akan menjaga reputasi kredit Anda.

Selalu pantau arus kas bisnis Anda. Antisipasi potensi kekurangan dana dan cari solusi yang tepat.

Investasikan dana KUR BPD secara bijak untuk meningkatkan profitabilitas bisnis Anda.