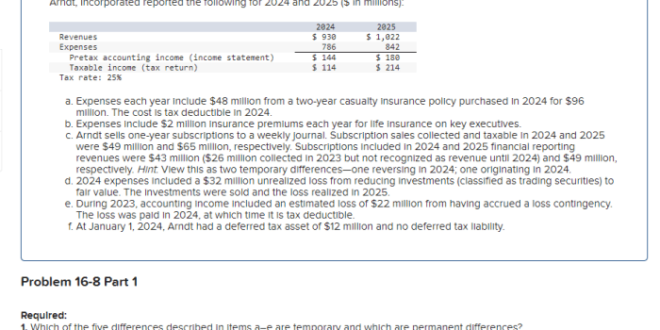

Pengertian Surat Ketetapan Pajak (SKP) 2025: Pengertian Surat Ketetapan Pajak 2025

Pengertian Surat Ketetapan Pajak 2025 – Surat Ketetapan Pajak (SKP) merupakan dokumen resmi yang diterbitkan oleh Direktorat Jenderal Pajak (DJP) yang menyatakan jumlah pajak yang harus dibayar oleh wajib pajak. SKP menjadi bukti sah atas kewajiban pajak yang harus dilunasi. Pemahaman yang komprehensif mengenai SKP, khususnya di tahun 2025, sangat penting bagi wajib pajak untuk memastikan kepatuhan perpajakan dan menghindari potensi sengketa.

Definisi Surat Ketetapan Pajak (SKP)

Surat Ketetapan Pajak (SKP) adalah penetapan jumlah pajak yang terutang oleh wajib pajak berdasarkan hasil pemeriksaan, penelitian, atau pengamatan oleh petugas pajak. SKP ini bersifat final dan mengikat, kecuali jika terdapat bukti baru yang kuat yang dapat membatalkan atau merubahnya melalui proses hukum yang berlaku. SKP dikeluarkan setelah melalui proses pemeriksaan dan penilaian atas laporan pajak yang disampaikan wajib pajak atau berdasarkan temuan lain yang dilakukan oleh DJP.

Perbedaan SKP dengan Jenis Surat Penetapan Pajak Lainnya

SKP berbeda dengan jenis surat penetapan pajak lainnya, seperti Surat Tagihan Pajak (STP) dan Surat Pemberitahuan (SPT). STP merupakan tagihan pajak yang dikeluarkan jika wajib pajak belum memenuhi kewajiban pajaknya sesuai dengan SPT yang telah dilaporkan. Sedangkan SPT merupakan laporan pajak yang diajukan wajib pajak secara mandiri. SKP dikeluarkan setelah proses pemeriksaan dan penilaian oleh DJP, berbeda dengan STP yang bersifat pemberitahuan atas tunggakan pajak. SKP memiliki kekuatan hukum yang lebih kuat dibandingkan STP karena telah melalui proses pemeriksaan yang lebih mendalam.

Perbandingan SKP Tahun 2025 dengan Tahun Sebelumnya

Berikut perbandingan SKP tahun 2025 dengan tahun-tahun sebelumnya. Perlu dicatat bahwa informasi ini bersifat umum dan perubahan regulasi pajak dapat terjadi sewaktu-waktu. Wajib pajak disarankan untuk selalu mengacu pada peraturan perundang-undangan yang berlaku dan terbaru.

| Tahun | Perubahan Regulasi | Dampak Perubahan |

|---|---|---|

| 2024 | Implementasi UU Cipta Kerja (khususnya yang berkaitan dengan pajak) | Perubahan prosedur dan mekanisme pemeriksaan pajak, kemungkinan perubahan tarif pajak tertentu. |

| 2025 | Potensi revisi peraturan perpajakan terkait dengan digitalisasi dan simplifikasi proses perpajakan. | Kemungkinan peningkatan efisiensi dan transparansi proses penerbitan SKP, penyesuaian administrasi perpajakan. |

Dasar Hukum Penerbitan SKP Tahun 2025

Dasar hukum penerbitan SKP tahun 2025 mengacu pada Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) beserta peraturan pelaksanaannya. Peraturan perundang-undangan yang relevan dapat berubah, sehingga wajib pajak perlu selalu mengikuti perkembangan peraturan perpajakan terbaru yang dikeluarkan oleh DJP.

Contoh Kasus Penerbitan SKP dan Alur Prosesnya

Misalnya, seorang wajib pajak, Pak Budi, memiliki usaha restoran. DJP melakukan pemeriksaan terhadap laporan pajak Pak Budi dan menemukan adanya perbedaan penghasilan yang dilaporkan dengan penghasilan yang sebenarnya berdasarkan data yang diperoleh DJP. Setelah melalui proses klarifikasi dan pemeriksaan lebih lanjut, DJP menemukan adanya kekurangan pembayaran pajak sebesar Rp 100.000.000. Berdasarkan temuan tersebut, DJP menerbitkan SKP kepada Pak Budi dengan jumlah pajak terutang sebesar Rp 100.000.000.

Alur proses penerbitan SKP umumnya meliputi: 1. Pemeriksaan atau penelitian data pajak wajib pajak. 2. Klarifikasi dan pengumpulan bukti. 3. Pembuatan laporan hasil pemeriksaan. 4. Pemberitahuan hasil pemeriksaan kepada wajib pajak. 5. Penerbitan SKP jika terdapat kekurangan pembayaran pajak. 6. Wajib pajak dapat mengajukan keberatan jika tidak setuju dengan SKP yang diterbitkan.

Syarat dan Ketentuan Penerbitan SKP 2025

Surat Ketetapan Pajak (SKP) merupakan dokumen penting yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP) yang memuat jumlah pajak yang harus dibayar oleh Wajib Pajak (WP). Penerbitan SKP tahun 2025 tentu memiliki syarat dan ketentuan yang harus dipenuhi oleh WP. Pemahaman yang baik mengenai hal ini akan membantu WP dalam memenuhi kewajiban perpajakannya dan menghindari sanksi.

Syarat dan Ketentuan Penerbitan SKP

Penerbitan SKP didasarkan pada data dan informasi yang dilaporkan WP melalui Surat Pemberitahuan (SPT) atau data lain yang diperoleh DJP. Beberapa syarat umum yang perlu dipenuhi WP agar SKP diterbitkan meliputi pelaporan SPT yang tepat waktu dan lengkap, serta kesesuaian data yang dilaporkan dengan data yang dimiliki DJP. Jika terdapat ketidaksesuaian, DJP akan melakukan klarifikasi dan verifikasi lebih lanjut sebelum menerbitkan SKP. Proses ini bertujuan untuk memastikan keakuratan perhitungan pajak yang tertera dalam SKP.

Prosedur Pengajuan Keberatan atas SKP

Apabila WP merasa keberatan terhadap SKP yang diterbitkan, WP memiliki hak untuk mengajukan keberatan. Prosedur pengajuan keberatan diatur dalam peraturan perundang-undangan perpajakan. Secara umum, WP harus mengajukan keberatan secara tertulis kepada DJP yang menerbitkan SKP tersebut, dengan menyertakan alasan-alasan keberatan yang disertai bukti-bukti pendukung. DJP akan meneliti dan memeriksa keberatan tersebut sebelum memberikan keputusan.

Alur Diagram Prosedur Pengajuan Keberatan SKP

Berikut alur diagram pengajuan keberatan SKP:

- WP menyampaikan keberatan secara tertulis kepada DJP, menyertakan alasan dan bukti pendukung.

- DJP menerima dan meneliti keberatan WP.

- DJP melakukan pemeriksaan dan klarifikasi jika diperlukan.

- DJP memberikan keputusan atas keberatan WP, baik menerima atau menolak.

- Jika WP tidak puas dengan keputusan DJP, WP dapat mengajukan banding ke Pengadilan Pajak.

Sanksi Tidak Memenuhi Kewajiban Perpajakan dalam SKP

Kegagalan WP untuk memenuhi kewajiban perpajakan yang tercantum dalam SKP akan berakibat pada dikenakannya sanksi administrasi berupa bunga dan denda. Besaran sanksi bervariasi tergantung pada jenis dan jumlah pajak yang belum dibayar, serta lamanya keterlambatan pembayaran. Dalam beberapa kasus, pelanggaran yang serius dapat berujung pada sanksi pidana sesuai dengan ketentuan hukum yang berlaku.

Tenggat Waktu Penyelesaian Kewajiban Pajak dan Konsekuensi Keterlambatan

SKP biasanya menetapkan tenggat waktu pembayaran pajak. Pembayaran pajak yang dilakukan setelah tenggat waktu akan dikenakan sanksi berupa bunga keterlambatan. Besaran bunga keterlambatan ini biasanya dihitung berdasarkan suku bunga yang ditetapkan pemerintah. Keterlambatan pembayaran pajak yang berkepanjangan dapat mengakibatkan penagihan paksa oleh DJP, termasuk penyitaan aset WP untuk menutupi tunggakan pajak dan sanksi.

Isi dan Komponen SKP 2025

Surat Ketetapan Pajak (SKP) tahun 2025, seperti tahun-tahun sebelumnya, merupakan dokumen penting yang berisi penetapan pajak yang harus dibayarkan oleh wajib pajak. Pemahaman yang komprehensif terhadap isi dan komponen SKP sangat krusial bagi kepatuhan perpajakan dan perlindungan hak-hak wajib pajak. Berikut penjelasan lebih lanjut mengenai komponen-komponen utama yang terdapat di dalamnya.

SKP merupakan bukti tertulis yang sah dari otoritas pajak mengenai jumlah pajak terutang yang harus dibayarkan oleh wajib pajak. Dokumen ini memuat informasi detail terkait kewajiban perpajakan yang telah dihitung berdasarkan peraturan perpajakan yang berlaku. Kejelasan dan keakuratan informasi dalam SKP sangat penting untuk mencegah kesalahpahaman dan sengketa di kemudian hari.

Komponen Utama SKP 2025

Beberapa komponen utama yang selalu ada dalam sebuah SKP meliputi nomor identifikasi, identitas wajib pajak, jenis pajak, jumlah pajak terutang, denda (jika ada), dan tanggal jatuh tempo pembayaran. Kehadiran semua komponen ini memastikan SKP menjadi dokumen yang lengkap dan valid secara hukum.

- Nomor Identifikasi SKP: Nomor unik yang membedakan setiap SKP. Contoh: 2025/SKP/0001/KPP-Jakarta Selatan.

- Identitas Wajib Pajak: Meliputi Nama, Nomor Pokok Wajib Pajak (NPWP), dan alamat wajib pajak. Contoh: Nama: PT Maju Jaya, NPWP: 01.234.567.8-900.000, Alamat: Jl. Sudirman No. 123, Jakarta.

- Jenis Pajak: Menunjukkan jenis pajak yang dikenakan, misalnya Pajak Penghasilan (PPh) Badan, Pajak Pertambahan Nilai (PPN), atau Pajak Bumi dan Bangunan (PBB). Contoh: Pajak Penghasilan (PPh) Badan.

- Jumlah Pajak Terutang: Jumlah total pajak yang harus dibayarkan oleh wajib pajak setelah memperhitungkan berbagai faktor, seperti penghasilan, pengurangan, dan pemotongan. Contoh: Rp 100.000.000.

- Denda (jika ada): Besaran denda yang dikenakan jika wajib pajak terlambat membayar pajak. Besaran denda dihitung berdasarkan peraturan perpajakan yang berlaku. Contoh: Rp 5.000.000 (denda keterlambatan).

- Tanggal Jatuh Tempo: Tanggal batas akhir pembayaran pajak. Pembayaran pajak setelah tanggal jatuh tempo akan dikenakan denda. Contoh: 31 Maret 2026.

Contoh Isi SKP Lengkap

Berikut contoh isi SKP yang lengkap dan terstruktur:

| Komponen | Keterangan |

|---|---|

| Nomor Identifikasi SKP | 2025/SKP/0001/KPP-Jakarta Pusat |

| Nama Wajib Pajak | PT Sejahtera Abadi |

| NPWP | 02.123.456.7-890.000 |

| Jenis Pajak | Pajak Penghasilan (PPh) Badan |

| Masa Pajak | Januari 2025 |

| Jumlah Pajak Terutang | Rp 250.000.000 |

| Denda (jika ada) | Rp 0 |

| Tanggal Jatuh Tempo | 31 Maret 2025 |

Kutipan Pasal Peraturan Perpajakan yang Relevan

Pasal-pasal dalam Undang-Undang Pajak Penghasilan dan peraturan pelaksanaannya mengatur secara detail tentang kewajiban perpajakan dan penerbitan SKP. Contoh kutipan (ilustrasi): “Wajib pajak yang tidak memenuhi kewajiban perpajakannya akan dikenakan sanksi sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.” (Ilustrasi, perlu disesuaikan dengan pasal yang sebenarnya).

Perlindungan Hak dan Kewajiban Wajib Pajak melalui SKP

SKP memberikan kepastian hukum bagi wajib pajak karena mencantumkan secara rinci jumlah pajak yang harus dibayarkan. Dengan demikian, wajib pajak terhindar dari potensi penagihan pajak yang tidak sesuai dengan peraturan yang berlaku. SKP juga menjadi bukti pembayaran pajak yang sah setelah wajib pajak melunasi kewajibannya. Hal ini melindungi wajib pajak dari potensi tuntutan pajak berlebih di kemudian hari. Kejelasan informasi dalam SKP juga mendukung transparansi dan akuntabilitas dalam sistem perpajakan.

Format SKP 2025

Surat Ketetapan Pajak (SKP) merupakan dokumen penting yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP) sebagai bukti penetapan jumlah pajak yang harus dibayar wajib pajak. Format SKP dapat bervariasi tergantung jenis pajak yang dikenakan. Pemahaman yang baik mengenai format SKP sangat penting bagi wajib pajak untuk memastikan kewajiban perpajakannya terpenuhi dengan benar.

Gambaran Visual Format SKP 2025

Meskipun format SKP dapat bervariasi, secara umum, SKP memuat informasi penting yang tersusun secara terstruktur. Bayangkan SKP sebagai sebuah dokumen formal yang terbagi dalam beberapa bagian utama. Bagian atas biasanya memuat kop surat resmi DJP, nomor dan tanggal SKP, serta identitas wajib pajak (Nama, NPWP, alamat). Bagian tengah berisi rincian perhitungan pajak, termasuk dasar pengenaan pajak, tarif pajak, dan jumlah pajak terutang. Terdapat pula bagian yang menjelaskan masa pajak yang dikenai, jenis pajak, dan kode billing untuk pembayaran. Bagian bawah SKP biasanya terdapat tanda tangan dan stempel pejabat yang berwenang dari DJP. Tata letaknya dirancang agar informasi mudah dibaca dan dipahami.

Perbedaan Format SKP Berbagai Jenis Pajak

Format SKP untuk Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Bumi dan Bangunan (PBB) memiliki perbedaan, meskipun unsur-unsur dasarnya tetap sama. Perbedaan utama terletak pada rincian perhitungan pajak yang disesuaikan dengan karakteristik masing-masing jenis pajak. Misalnya, SKP PPh akan memuat detail penghasilan, pengurangan, dan pemotongan, sedangkan SKP PPN akan mencantumkan detail penjualan dan pembelian barang/jasa kena pajak.

Contoh SKP Pajak Penghasilan dan Pajak Pertambahan Nilai

Berikut gambaran contoh SKP, perlu diingat bahwa ini hanyalah ilustrasi dan format sebenarnya dapat berbeda:

Contoh SKP PPh: SKP PPh akan menampilkan rincian penghasilan bruto, pengurangan, dan pemotongan pajak yang telah dilakukan. Jumlah pajak terutang akan dihitung berdasarkan penghasilan neto setelah dikurangi berbagai pengurangan yang diizinkan. Nomor SKP, NPWP, nama wajib pajak, periode pajak, dan total pajak terutang akan tercantum dengan jelas.

Contoh SKP PPN: SKP PPN akan mencantumkan rincian penjualan dan pembelian barang/jasa kena pajak. Jumlah PPN terutang dihitung berdasarkan selisih antara PPN keluaran (dari penjualan) dan PPN masukan (dari pembelian). Informasi seperti faktur pajak, masa pajak, dan total PPN terutang akan tertera secara detail.

Pernyataan Resmi Mengenai Format SKP

“Format SKP diterbitkan dan diatur oleh Direktorat Jenderal Pajak (DJP) dan dapat berubah sewaktu-waktu sesuai dengan peraturan perpajakan yang berlaku. Wajib pajak disarankan untuk selalu mengacu pada peraturan perpajakan terbaru dan menghubungi kantor pajak setempat untuk informasi lebih lanjut mengenai format SKP yang berlaku.”

Tabel Perbedaan Format SKP Berbagai Jenis Pajak, Pengertian Surat Ketetapan Pajak 2025

| Jenis Pajak | Elemen Penting | Perbedaan Format |

|---|---|---|

| Pajak Penghasilan (PPh) | Penghasilan Bruto, Pengurangan, Pemotongan, Penghasilan Neto, Tarif Pajak, Pajak Terutang | Lebih detail pada perhitungan penghasilan dan pengurangan yang diperbolehkan. |

| Pajak Pertambahan Nilai (PPN) | Penjualan Kena Pajak, Pembelian Kena Pajak, PPN Keluaran, PPN Masukan, Pajak Terutang | Fokus pada perhitungan PPN keluaran dan masukan, serta detail faktur pajak. |

| Pajak Bumi dan Bangunan (PBB) | Nilai Jual Objek Pajak (NJOP), Luas Tanah dan Bangunan, Tarif Pajak, Pajak Terutang | Berfokus pada informasi properti dan perhitungan pajak berdasarkan NJOP. |

Pertanyaan Umum Seputar Surat Ketetapan Pajak (SKP) 2025

Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait Surat Ketetapan Pajak (SKP) di tahun 2025. Pemahaman yang baik tentang SKP sangat penting bagi wajib pajak agar dapat memenuhi kewajiban perpajakannya dengan benar dan tepat waktu.

Surat Ketetapan Pajak Kurang Bayar (SKPKB)

SKPKB merupakan jenis Surat Ketetapan Pajak yang menginformasikan bahwa wajib pajak masih memiliki kekurangan pembayaran pajak. Dokumen ini dikeluarkan oleh otoritas pajak setelah dilakukan penghitungan dan verifikasi atas kewajiban pajak wajib pajak yang bersangkutan. SKPKB mencantumkan jumlah kekurangan pajak yang harus dibayar, beserta denda dan sanksi (jika ada) yang berlaku. Wajib pajak wajib melunasi kekurangan pembayaran tersebut sesuai dengan jangka waktu yang tertera dalam SKPKB.

Cara Mendapatkan Salinan SKP

Wajib pajak dapat memperoleh salinan SKP melalui beberapa cara. Cara yang paling umum adalah dengan mengaksesnya secara online melalui situs web Direktorat Jenderal Pajak (DJP). Selain itu, wajib pajak juga dapat meminta salinan SKP secara langsung ke kantor pelayanan pajak (KPP) tempat terdaftarnya NPWP. Proses pengambilan salinan SKP biasanya memerlukan persyaratan administrasi tertentu, seperti menunjukkan identitas diri dan bukti NPWP.

Tata Cara Penanganan Kesalahan pada SKP

Jika terdapat kesalahan pada SKP yang diterbitkan, wajib pajak dapat mengajukan keberatan. Prosedur pengajuan keberatan diatur dalam peraturan perundang-undangan perpajakan yang berlaku. Wajib pajak perlu menyiapkan bukti-bukti yang mendukung klaim keberatannya dan mengajukannya dalam jangka waktu yang telah ditentukan. DJP akan meneliti keberatan tersebut dan memberikan keputusan atas pengajuan keberatan tersebut.

Jangka Waktu Pelunasan Kewajiban Pajak Setelah SKP Diterbitkan

Jangka waktu pelunasan kewajiban pajak setelah SKP diterbitkan bervariasi tergantung pada jenis pajak dan peraturan yang berlaku. Umumnya, jangka waktu tersebut tercantum secara jelas dalam SKP itu sendiri. Penting bagi wajib pajak untuk memperhatikan tenggat waktu tersebut dan melunasi kewajiban pajaknya tepat waktu untuk menghindari sanksi administrasi berupa denda atau bunga.

Jenis-jenis SKP

Terdapat beberapa jenis SKP, di antaranya SKPKB (Surat Ketetapan Pajak Kurang Bayar), SKP Lebih Bayar (Surat Ketetapan Pajak Lebih Bayar), dan SKP nihil (Surat Ketetapan Pajak nihil). Perbedaannya terletak pada status kewajiban pajak wajib pajak. SKPKB menunjukkan kekurangan pembayaran, SKP Lebih Bayar menunjukkan kelebihan pembayaran yang akan dikembalikan, dan SKP nihil menunjukkan bahwa tidak ada kewajiban pajak yang harus dibayar.