Perbedaan Dasar Zakat dan Pajak 2025

Perbedaan Zakat Dan Pajak 2025 – Zakat dan pajak, meskipun sama-sama merupakan kewajiban finansial, memiliki perbedaan mendasar dalam hal tujuan, subjek, dan mekanisme pengumpulannya. Pemahaman yang tepat tentang perbedaan keduanya penting untuk menjalankan kewajiban keagamaan dan negara dengan benar. Artikel ini akan menguraikan perbedaan tersebut secara rinci, khususnya dalam konteks tahun 2025.

Definisi dan Tujuan Zakat dan Pajak

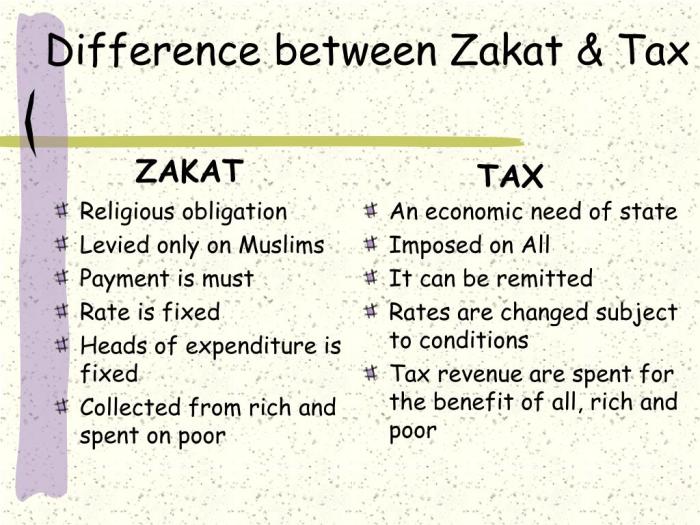

Zakat merupakan kewajiban keagamaan bagi umat Islam yang memiliki harta yang telah mencapai nisab (batas minimum) dan haul (masa kepemilikan). Tujuan utama zakat adalah untuk membersihkan harta, meningkatkan kesejahteraan sosial, dan menumbuhkan rasa solidaritas antar umat Islam. Zakat disalurkan kepada delapan asnaf (golongan penerima zakat) yang telah ditentukan dalam Al-Quran. Pajak, di sisi lain, merupakan pungutan wajib yang dibebankan negara kepada warga negaranya untuk membiayai berbagai program pembangunan dan pelayanan publik. Tujuannya adalah untuk mengumpulkan dana yang dibutuhkan negara guna menjalankan fungsi-fungsi pemerintahan, seperti pembangunan infrastruktur, pendidikan, kesehatan, dan keamanan.

Subjek yang Dikenai Zakat dan Pajak

Subjek zakat adalah individu muslim yang telah memenuhi syarat nisab dan haul untuk harta tertentu seperti emas, perak, uang, hasil pertanian, dan ternak. Kewajiban membayar zakat bersifat individual dan berdasarkan keyakinan keagamaan. Sementara itu, subjek pajak meliputi seluruh warga negara atau badan hukum yang memiliki penghasilan atau melakukan kegiatan ekonomi tertentu di wilayah negara tersebut, terlepas dari agama atau kepercayaan mereka. Kewajiban membayar pajak ditentukan oleh peraturan perundang-undangan negara.

Tabel Perbandingan Zakat dan Pajak

| Aspek | Zakat | Pajak |

|---|---|---|

| Hukum | Kewajiban keagamaan bagi muslim | Kewajiban negara berdasarkan undang-undang |

| Kewajiban | Bersifat individual, berdasarkan nisab dan haul | Bersifat umum, berdasarkan peraturan perpajakan |

| Penerima Manfaat | Delapan asnaf (golongan penerima zakat) | Masyarakat umum melalui program pemerintah |

| Mekanisme Pengumpulan | Biasanya melalui lembaga amil zakat (LAZ) atau secara langsung kepada mustahik | Melalui sistem perpajakan negara (Direktorat Jenderal Pajak) |

Mekanisme Pengumpulan Zakat dan Pajak

Mekanisme pengumpulan zakat umumnya dilakukan melalui lembaga amil zakat (LAZ) yang bertanggung jawab untuk mengumpulkan, mendistribusikan, dan mengelola zakat. Ada juga individu yang langsung menyalurkan zakatnya kepada mustahik (penerima zakat). Prosesnya lebih bersifat sukarela, meskipun secara prinsip merupakan kewajiban. Pengumpulan pajak, sebaliknya, dilakukan secara sistematis oleh negara melalui Direktorat Jenderal Pajak. Sistem ini melibatkan pelaporan, pemotongan pajak, dan penagihan pajak yang terstruktur dan terkontrol untuk memastikan kepatuhan wajib pajak.

Dampak Sosial Zakat dan Pajak

Zakat memiliki dampak sosial yang signifikan dalam mengurangi kesenjangan ekonomi dan meningkatkan kesejahteraan masyarakat, khususnya bagi golongan yang kurang mampu. Distribusi zakat yang tepat sasaran dapat membantu mengurangi kemiskinan, meningkatkan akses pendidikan dan kesehatan, serta memberdayakan masyarakat. Pajak, dengan cakupan yang lebih luas, berperan dalam membiayai pembangunan infrastruktur, pelayanan publik, dan program-program sosial yang bermanfaat bagi seluruh lapisan masyarakat. Namun, efektivitas dampak sosial pajak bergantung pada bagaimana pemerintah mengalokasikan dan mengelola dana pajak tersebut. Distribusi yang tidak merata atau korupsi dapat mengurangi dampak positif pajak bagi masyarakat.

Aspek Hukum Zakat dan Pajak 2025

Zakat dan pajak merupakan dua kewajiban finansial yang berbeda namun sama-sama penting dalam sistem perekonomian Indonesia. Perbedaan mendasar terletak pada landasan hukum, mekanisme pengumpulan, dan tujuan penggunaannya. Pemahaman yang komprehensif mengenai aspek hukum keduanya, terutama dalam konteks regulasi terbaru di tahun 2025, sangat krusial bagi wajib zakat dan wajib pajak.

Landasan Hukum Zakat dan Pajak di Indonesia

Di Indonesia, zakat dan pajak memiliki landasan hukum yang berbeda. Zakat berakar pada ajaran agama Islam, dengan landasan hukum utama Al-Quran dan Hadits. Implementasinya di Indonesia diatur melalui Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat dan peraturan pelaksanaannya. Sementara itu, pajak diatur dalam Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) dan berbagai peraturan perundang-undangan lainnya yang terkait dengan jenis pajak tertentu, seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Bumi dan Bangunan (PBB). Peraturan perpajakan di Indonesia senantiasa mengalami pembaruan dan penyempurnaan untuk menyesuaikan dengan perkembangan ekonomi dan kebutuhan negara.

Perbedaan Sanksi Bagi yang Tidak Membayar Zakat dan Pajak

Sanksi atas ketidakpatuhan dalam pembayaran zakat dan pajak juga berbeda. Bagi yang tidak membayar zakat, sanksi utamanya bersifat non-material, berupa dosa di sisi agama. Meskipun demikian, beberapa lembaga pengelola zakat mungkin memiliki mekanisme pendekatan persuasif atau bahkan sanksi sosial. Sedangkan untuk pajak, UU KUP dan peraturan perpajakan lainnya mengatur berbagai sanksi administratif dan pidana bagi wajib pajak yang tidak memenuhi kewajibannya, mulai dari denda, bunga, hingga hukuman penjara.

Regulasi Terbaru Mengenai Zakat dan Pajak di Tahun 2025

Regulasi mengenai zakat dan pajak di tahun 2025 diperkirakan akan terus mengalami penyempurnaan. Untuk zakat, fokusnya mungkin pada peningkatan efisiensi dan transparansi pengelolaan dana zakat, serta perluasan jangkauan penerima manfaat. Sementara untuk pajak, kemungkinan besar akan ada upaya untuk meningkatkan kepatuhan wajib pajak melalui digitalisasi dan simplifikasi prosedur perpajakan. Pemerintah juga mungkin akan terus berupaya untuk memperluas basis pajak dan meningkatkan efektivitas pengawasan perpajakan. Perlu dicatat bahwa informasi ini merupakan proyeksi umum dan detail regulasi yang pasti perlu dirujuk pada peraturan resmi yang diterbitkan.

Perbedaan Pengelolaan Dana Zakat dan Pajak

“Dana zakat dikelola oleh Badan Amil Zakat Nasional (BAZNAS) dan LAZ (Lembaga Amil Zakat) yang berizin, dan penggunaannya difokuskan pada delapan asnaf (golongan penerima zakat) sesuai syariat Islam. Sedangkan dana pajak dikelola oleh negara dan digunakan untuk membiayai berbagai program pembangunan dan pelayanan publik.”

Proses Hukum Penagihan Zakat dan Pajak

Proses penagihan zakat dan pajak memiliki perbedaan yang signifikan. Penagihan zakat umumnya bersifat persuasif, dengan pendekatan edukatif dan sosialisasi. Lembaga pengelola zakat akan berupaya mengingatkan dan mengajak wajib zakat untuk memenuhi kewajibannya. Jika pendekatan persuasif tidak berhasil, sanksi yang diterapkan umumnya bersifat non-material. Sebaliknya, penagihan pajak memiliki mekanisme yang lebih formal dan terstruktur. Direktorat Jenderal Pajak (DJP) memiliki wewenang untuk melakukan penagihan secara paksa, termasuk penyitaan aset jika wajib pajak terbukti melakukan tunggakan dan menolak untuk membayar. Proses hukumnya melibatkan surat teguran, penagihan, dan jika diperlukan, proses hukum di pengadilan.

Jenis dan Perhitungan Zakat dan Pajak 2025

Zakat dan pajak merupakan kewajiban finansial yang berbeda namun sama-sama penting bagi perekonomian suatu negara. Zakat merupakan ibadah dalam Islam yang bersifat sukarela namun dianjurkan dengan tujuan menumbuhkan rasa kepedulian sosial dan pemerataan ekonomi. Pajak, di sisi lain, merupakan kewajiban finansial yang diatur negara untuk membiayai pembangunan dan pelayanan publik. Pemahaman perbedaan keduanya, termasuk jenis dan perhitungannya, sangat penting bagi setiap individu dan wajib pajak.

Jenis dan Perhitungan Zakat

Jenis zakat di Indonesia beragam, tergantung pada objek zakatnya. Zakat secara umum dibagi menjadi dua jenis utama: zakat mal dan zakat fitrah. Zakat mal dikenakan atas harta kekayaan yang telah mencapai nisab dan haul, sementara zakat fitrah merupakan zakat yang dikeluarkan menjelang Idul Fitri.

- Zakat Mal: Meliputi zakat emas, perak, uang, perdagangan, pertanian, peternakan, dan hasil tambang. Perhitungannya bervariasi tergantung jenis harta. Misalnya, zakat emas dan perak dihitung 2,5% dari kepemilikan setelah mencapai nisab (batas minimum kepemilikan yang wajib dizakati) dan haul (masa kepemilikan selama satu tahun hijriah). Zakat uang juga dihitung 2,5% setelah mencapai nisab dan haul.

- Zakat Fitrah: Zakat fitrah dihitung berdasarkan kebutuhan pokok makanan sehari-hari untuk satu orang, biasanya berupa beras atau bahan makanan pokok lainnya. Besarannya berbeda-beda tergantung daerah dan kebijakan masing-masing lembaga amil zakat.

- Zakat Pertanian: Zakat pertanian dihitung berdasarkan hasil panen setelah dikurangi biaya produksi. Persentase zakatnya bervariasi, umumnya berkisar antara 5% hingga 10%, tergantung jenis tanaman dan metode pengairan.

- Zakat Peternakan: Zakat peternakan dihitung berdasarkan jumlah ternak yang dimiliki dan jenisnya. Rumusnya berbeda-beda tergantung jenis ternak dan jumlahnya yang telah mencapai nisab.

Jenis dan Perhitungan Pajak di Indonesia

Sistem perpajakan di Indonesia cukup kompleks dengan berbagai jenis pajak yang dikenakan. Beberapa jenis pajak utama antara lain Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), dan Pajak Kendaraan Bermotor (PKB). Perhitungan masing-masing pajak berbeda dan diatur dalam peraturan perundang-undangan.

- Pajak Penghasilan (PPh): Dikenakan atas penghasilan seseorang atau badan usaha. Perhitungannya berdasarkan tarif progresif, artinya semakin tinggi penghasilan, semakin tinggi pula tarif pajaknya. Terdapat PPh Pasal 21 (karyawan), PPh Pasal 25 (penghasilan usaha), dan PPh Pasal 29 (badan).

- Pajak Pertambahan Nilai (PPN): Pajak tidak langsung yang dikenakan atas barang dan jasa yang diperjualbelikan. Tarif PPN umumnya 11% dari nilai barang atau jasa.

- Pajak Bumi dan Bangunan (PBB): Pajak yang dikenakan atas kepemilikan tanah dan bangunan. Perhitungannya berdasarkan Nilai Jual Objek Pajak (NJOP) yang ditetapkan pemerintah daerah.

Perbandingan Perhitungan Zakat Mal dan Pajak Penghasilan (PPh)

Berikut perbandingan sederhana perhitungan zakat mal (uang) dan PPh Pasal 21. Perlu diingat bahwa perhitungan ini merupakan gambaran umum dan dapat berbeda tergantung peraturan yang berlaku.

| Aspek | Zakat Mal (Uang) | Pajak Penghasilan (PPh) Pasal 21 |

|---|---|---|

| Objek | Uang tunai yang mencapai nisab dan haul | Penghasilan kena pajak karyawan |

| Tarif | 2,5% | Progresif (bergantung pada penghasilan kena pajak) |

| Contoh Kasus: | Misal, seseorang memiliki uang Rp 100.000.000,- yang telah mencapai nisab dan haul. Zakatnya adalah 2,5% x Rp 100.000.000,- = Rp 2.500.000,- | Misal, seorang karyawan memiliki penghasilan bruto Rp 10.000.000,- per bulan. Setelah dipotong biaya-biaya, penghasilan kena pajaknya Rp 7.000.000,-. Besarnya PPh Pasal 21 akan dihitung berdasarkan tarif progresif yang berlaku. |

Perhitungan Zakat Pertanian dan Pajak Bumi dan Bangunan (PBB)

Berikut skema sederhana perhitungan zakat pertanian dan PBB. Perlu diingat bahwa perhitungan ini merupakan gambaran umum dan dapat berbeda tergantung peraturan yang berlaku dan daerah masing-masing.

| Aspek | Zakat Pertanian | Pajak Bumi dan Bangunan (PBB) |

|---|---|---|

| Objek | Hasil panen setelah dikurangi biaya produksi | Kepemilikan tanah dan bangunan |

| Tarif | 5%-10% (bergantung jenis tanaman dan metode pengairan) | Bergantung pada NJOP yang ditetapkan pemerintah daerah |

| Contoh Kasus: | Misal, hasil panen padi setelah dikurangi biaya produksi adalah 10 ton dengan harga Rp 5.000/kg. Nilai hasil panen adalah Rp 50.000.000,-. Jika tarif zakat 5%, maka zakatnya adalah 5% x Rp 50.000.000,- = Rp 2.500.000,- | Misal, NJOP tanah dan bangunan seseorang adalah Rp 500.000.000,-. Besarnya PBB akan dihitung berdasarkan NJOP tersebut dan tarif yang ditetapkan pemerintah daerah. |

Contoh Perhitungan Zakat Penghasilan dan Pajak Pertambahan Nilai (PPN)

Berikut contoh perhitungan zakat penghasilan (jika ada) dan PPN. Perlu diingat bahwa zakat penghasilan merupakan konsep yang masih berkembang dan belum secara resmi diterapkan di Indonesia. Contoh ini hanya ilustrasi.

Ilustrasi Zakat Penghasilan (Konsep): Bayangkan jika ada sistem zakat penghasilan dengan tarif 2,5% dari penghasilan bersih setelah dipotong pajak. Jika penghasilan bersih seseorang Rp 10.000.000,- per bulan, maka zakat penghasilannya adalah Rp 250.000,- per bulan.

Contoh PPN: Jika seseorang membeli barang dengan harga Rp 1.000.000,- dengan PPN 11%, maka PPN yang harus dibayarkan adalah 11% x Rp 1.000.000,- = Rp 110.000,-

Pengelolaan dan Distribusi Dana Zakat dan Pajak 2025

Pengelolaan dan distribusi dana zakat dan pajak merupakan aspek krusial dalam sistem ekonomi suatu negara. Perbedaan mendasar antara keduanya terletak pada sumber dana, mekanisme pengumpulan, dan tujuan penggunaannya. Memahami perbedaan ini penting untuk menciptakan sistem yang adil dan efektif dalam mendistribusikan kesejahteraan.

Pengelolaan dan Distribusi Dana Zakat

Dana zakat dikelola oleh Badan Amil Zakat Nasional (BAZNAS) di tingkat nasional dan Unit Pengumpul Zakat (UPZ) di tingkat daerah. Prosesnya dimulai dari pengumpulan zakat dari muzaki (pemberi zakat), kemudian diverifikasi dan dikelola secara transparan. Dana zakat kemudian didistribusikan kepada delapan asnaf (golongan penerima zakat) yang telah ditetapkan dalam syariat Islam, meliputi fakir, miskin, amil, muallaf, riqab (budak), gharim (debitur), sabilillah (jalan Allah), dan ibnu sabil (musafir).

- Proses penyaluran dana zakat melibatkan audit dan monitoring yang ketat untuk memastikan akuntabilitas dan transparansi.

- Lembaga-lembaga pengelola zakat memiliki standar operasional prosedur (SOP) yang jelas dan terukur untuk memastikan distribusi tepat sasaran.

- Laporan keuangan pengelolaan zakat biasanya dipublikasikan secara berkala untuk meningkatkan transparansi dan akuntabilitas.

Pengelolaan dan Alokasi Dana Pajak

Dana pajak dikelola oleh pemerintah melalui Direktorat Jenderal Pajak (DJP) Kementerian Keuangan. Setelah terkumpul, dana pajak dialokasikan ke berbagai sektor pembangunan nasional berdasarkan Anggaran Pendapatan dan Belanja Negara (APBN). Alokasi ini mencakup berbagai bidang, seperti infrastruktur, pendidikan, kesehatan, dan kesejahteraan sosial.

- Pemerintah menetapkan mekanisme pengawasan dan audit yang terstruktur untuk memastikan penggunaan dana pajak sesuai dengan perencanaan.

- Transparansi pengelolaan dana pajak diupayakan melalui publikasi laporan keuangan negara dan akses informasi publik.

- Lembaga-lembaga pengawas seperti Badan Pemeriksa Keuangan (BPK) berperan penting dalam memastikan akuntabilitas penggunaan dana pajak.

Perbandingan Transparansi Pengelolaan Dana Zakat dan Pajak

Transparansi pengelolaan dana zakat dan pajak di Indonesia masih terus ditingkatkan. Meskipun BAZNAS dan UPZ telah berupaya meningkatkan transparansi melalui publikasi laporan keuangan, akses informasi untuk masyarakat masih perlu ditingkatkan. Begitu pula dengan pengelolaan dana pajak, meskipun pemerintah telah berupaya meningkatkan transparansi melalui berbagai platform, masih terdapat ruang untuk peningkatan akses informasi yang lebih mudah dipahami masyarakat.

Pengawasan dan Akuntabilitas Pengelolaan Dana Zakat dan Pajak, Perbedaan Zakat Dan Pajak 2025

Pengawasan dan akuntabilitas merupakan kunci dalam memastikan pengelolaan dana zakat dan pajak yang bertanggung jawab. Untuk zakat, BAZNAS dan UPZ menerapkan mekanisme internal audit dan eksternal audit. Sementara untuk pajak, pemerintah mengandalkan DJP, BPK, dan lembaga pengawas lainnya. Peningkatan teknologi informasi diharapkan dapat meningkatkan efisiensi dan transparansi pengawasan.

- Pentingnya peran masyarakat dalam mengawasi penggunaan dana zakat dan pajak, dengan mekanisme pelaporan dan pengaduan yang mudah diakses.

- Penguatan regulasi dan sanksi yang tegas bagi pihak-pihak yang melakukan penyimpangan dalam pengelolaan dana zakat dan pajak.

Lembaga yang Bertanggung Jawab atas Pengelolaan Zakat dan Pajak

| Jenis Dana | Lembaga yang Bertanggung Jawab | Fungsi Utama |

|---|---|---|

| Zakat | BAZNAS (Nasional), UPZ (Daerah) | Pengumpulan, pengelolaan, dan pendistribusian zakat |

| Pajak | Direktorat Jenderal Pajak (DJP) Kementerian Keuangan | Pengumpulan dan pengelolaan pajak |

Perbedaan Zakat dan Pajak 2025

Zakat dan pajak, keduanya merupakan kewajiban finansial yang berperan penting dalam perekonomian suatu negara. Namun, keduanya memiliki dasar, mekanisme, dan tujuan yang berbeda. Memahami perbedaan ini krusial bagi setiap individu agar dapat menjalankan kewajiban masing-masing dengan benar dan optimal. Berikut penjelasan lebih lanjut mengenai perbedaan zakat dan pajak di tahun 2025.

Perbedaan Utama Zakat dan Pajak

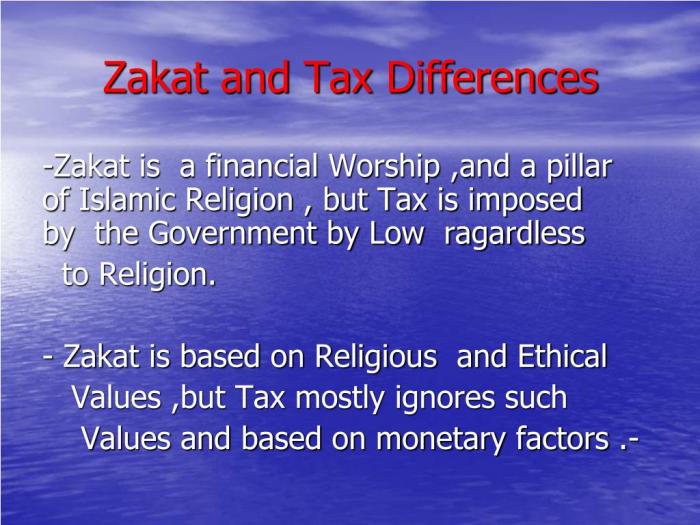

Perbedaan utama terletak pada landasannya. Zakat merupakan rukun Islam ketiga, kewajiban keagamaan bagi muslim yang telah memenuhi nisab dan haul. Pajak, di sisi lain, merupakan kewajiban sipil yang diatur oleh negara untuk membiayai berbagai program pembangunan dan pelayanan publik. Zakat bersifat sukarela (meski hukumnya wajib bagi yang mampu), sedangkan pajak bersifat wajib dan memiliki sanksi bagi yang tidak membayar.

Wajib Pajak dan Wajib Zakat

Wajib pajak ditentukan oleh peraturan perpajakan suatu negara, berdasarkan penghasilan, kepemilikan harta, dan jenis usaha. Kriteria ini bervariasi antar negara dan terus diperbarui. Sementara itu, wajib zakat adalah muslim yang telah mencapai nisab (batas minimal harta tertentu) dan haul (masa kepemilikan harta selama satu tahun hijriah) untuk jenis harta tertentu seperti emas, perak, uang, dan hasil pertanian.

Perhitungan Zakat dan Pajak

Perhitungan zakat bergantung pada jenis harta dan nisabnya. Misalnya, zakat emas dan perak dihitung 2,5% dari nilai harta yang dimiliki setelah mencapai nisab. Perhitungan pajak jauh lebih kompleks dan bergantung pada sistem perpajakan masing-masing negara, melibatkan berbagai faktor seperti penghasilan kena pajak, potongan pajak, dan jenis pajak yang dikenakan (pajak penghasilan, pajak pertambahan nilai, dll.).

Sanksi Tidak Membayar Zakat dan Pajak

Sanksi tidak membayar zakat lebih bersifat rohani, yaitu dosa di sisi agama. Namun, konsekuensi sosial dan psikologis juga dapat terjadi karena melanggar prinsip keagamaan. Sedangkan sanksi tidak membayar pajak bersifat hukum negara, mulai dari denda, penagihan paksa, hingga hukuman pidana, tergantung pada peraturan perpajakan yang berlaku dan tingkat pelanggaran.

Alokasi Dana Zakat dan Pajak

Dana zakat dialokasikan untuk delapan asnaf (golongan penerima zakat) yang telah ditetapkan dalam Al-Quran, meliputi fakir, miskin, amil zakat, muallaf, riqab (budak), gharim (orang yang berhutang), fisabilillah (di jalan Allah), dan ibnu sabil (musafir). Dana pajak dialokasikan untuk membiayai berbagai program pemerintah, seperti pembangunan infrastruktur, pendidikan, kesehatan, dan kesejahteraan sosial, sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN).