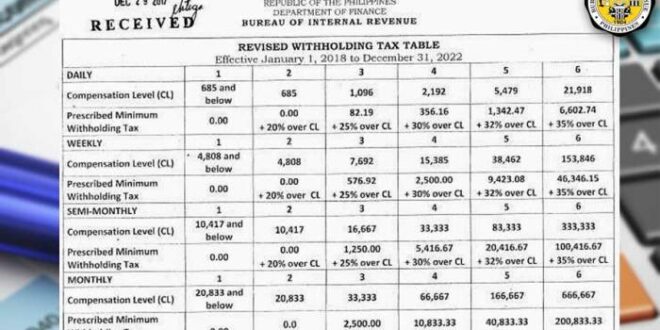

Pajak Daerah 2025: Berikut Yang Termasuk Pajak Daerah Adalah 2025

Berikut Yang Termasuk Pajak Daerah Adalah 2025 – Pajak daerah merupakan pungutan wajib yang dibebankan oleh pemerintah daerah kepada wajib pajak yang berada di wilayah kekuasaannya. Pendapatan dari pajak daerah ini sangat krusial untuk membiayai pembangunan dan pelayanan publik di tingkat daerah. Tahun 2025 menandai satu periode penting dalam pengelolaan pajak daerah, dengan berbagai potensi perubahan dan tantangan yang perlu diantisipasi.

Pajak daerah berbeda dengan pajak pusat dalam hal kewenangan pemungutan dan penggunaannya. Pajak pusat dikelola oleh pemerintah pusat dan digunakan untuk membiayai program-program nasional, sementara pajak daerah dikelola dan digunakan oleh pemerintah daerah untuk kepentingan pembangunan dan kesejahteraan masyarakat di daerah tersebut. Perbedaan ini juga tercermin dalam jenis pajak yang dikenakan, tarif, dan mekanisme pemungutannya.

Jenis-jenis Pajak Daerah yang Umum Dikenakan

Beberapa jenis pajak daerah yang umum dikenakan antara lain Pajak Bumi dan Bangunan (PBB), Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, dan Pajak Mineral Bukan Logam dan Batuan (MBLB). Setiap jenis pajak ini memiliki karakteristik dan mekanisme pemungutan yang berbeda-beda, disesuaikan dengan kondisi dan potensi daerah masing-masing.

Berikut yang termasuk pajak daerah adalah beragam, tergantung peraturan daerah masing-masing. Salah satu contohnya adalah Pajak Kendaraan Bermotor (PKB). Nah, jika Anda tinggal di Depok dan menunggak PKB, ada kabar baik! Anda bisa memanfaatkan program Pemutihan Pajak Kendaraan Depok 2024 2025 untuk mengurangi beban tunggakan. Informasi lebih lanjut mengenai program pemutihan ini penting untuk diketahui, karena kembali ke topik utama, memahami jenis pajak daerah sangat krusial dalam pengelolaan keuangan daerah yang baik dan efektif.

Perbandingan Pajak Daerah di Beberapa Kota Besar

Berikut perbandingan gambaran umum pajak daerah di beberapa kota besar di Indonesia. Perlu diingat bahwa tarif dan ketentuan khusus dapat berubah sewaktu-waktu, sehingga informasi ini perlu diverifikasi dengan sumber resmi pemerintah daerah masing-masing.

| Jenis Pajak | Tarif (Jakarta) | Ketentuan Khusus (Jakarta) | Tarif (Surabaya) | Ketentuan Khusus (Surabaya) | Tarif (Bandung) | Ketentuan Khusus (Bandung) |

|---|---|---|---|---|---|---|

| PBB | Variatif, berdasarkan NJOP | Program pengurangan pajak untuk rumah tertentu | Variatif, berdasarkan NJOP | Potensi keringanan pajak untuk kelompok masyarakat tertentu | Variatif, berdasarkan NJOP | Program pemutihan pajak |

| Pajak Hotel | Persentase dari pendapatan | Berbeda-beda tergantung kelas hotel | Persentase dari pendapatan | Sistem pelaporan online | Persentase dari pendapatan | Insentif pajak untuk hotel yang ramah lingkungan |

| Pajak Restoran | Persentase dari omzet | Penggunaan sistem online | Persentase dari omzet | Program pembinaan wajib pajak | Persentase dari omzet | Fasilitas pembayaran pajak online |

Perubahan Signifikan Regulasi Pajak Daerah di Tahun 2025

Diperkirakan akan ada peningkatan pemanfaatan teknologi informasi dalam pengelolaan pajak daerah di tahun 2025. Sistem digitalisasi diharapkan dapat meningkatkan efisiensi dan transparansi dalam proses pemungutan dan pelaporan pajak. Selain itu, kemungkinan adanya revisi peraturan daerah terkait insentif dan keringanan pajak untuk mendorong pertumbuhan ekonomi daerah juga perlu diantisipasi. Sebagai contoh, beberapa daerah mungkin memberikan insentif pajak yang lebih besar bagi usaha kecil menengah (UKM) untuk meningkatkan daya saing mereka. Namun, detail perubahan ini masih bergantung pada kebijakan masing-masing pemerintah daerah dan perkembangan regulasi nasional.

Jenis-jenis Pajak Daerah di Tahun 2025

Pajak daerah merupakan sumber pendapatan penting bagi pemerintah daerah untuk membiayai pembangunan dan pelayanan publik. Peraturan mengenai jenis dan besaran pajak daerah dapat berubah seiring waktu, namun secara umum, beberapa jenis pajak daerah tetap menjadi pilar utama pendapatan daerah. Berikut uraian beberapa jenis pajak daerah yang diperkirakan masih berlaku di tahun 2025, beserta karakteristik, subjek, dan objek pajaknya.

Pajak Bumi dan Bangunan (PBB)

PBB merupakan pajak yang dikenakan atas kepemilikan tanah dan bangunan. Pajak ini menjadi salah satu sumber pendapatan daerah yang signifikan.

Mencari tahu “Berikut Yang Termasuk Pajak Daerah Adalah 2025”? Pertanyaan ini berkaitan erat dengan pemahaman lebih luas mengenai sistem perpajakan daerah. Untuk gambaran lengkapnya, silakan kunjungi Pajak Daerah Dan Retribusi Daerah 2025 yang menjelaskan secara detail berbagai jenis pajak dan retribusi. Dengan memahami informasi tersebut, Anda akan lebih mudah mengidentifikasi “Berikut Yang Termasuk Pajak Daerah Adalah 2025” secara akurat dan komprehensif.

- Karakteristik: Pajak tahunan, bersifat objektif (berdasarkan nilai jual objek pajak), dan memiliki sistem pengenaan pajak yang relatif sederhana.

- Subjek Pajak: Wajib pajak yang memiliki tanah dan/atau bangunan.

- Objek Pajak: Tanah dan/atau bangunan yang terletak di wilayah daerah.

Sebagai contoh perbandingan tarif, di daerah A mungkin tarif PBB untuk tanah pertanian lebih rendah dibandingkan daerah B, sementara untuk bangunan komersial di daerah C mungkin lebih tinggi. Perbedaan ini dipengaruhi oleh nilai jual objek pajak (NJOP) dan kebijakan pemerintah daerah masing-masing.

Pembahasan mengenai “Berikut Yang Termasuk Pajak Daerah Adalah 2025” sangat penting untuk dipahami, mengingat pengelolaan keuangan daerah yang efektif. Memahami pajak daerah juga membantu kita melihat gambaran besar penerimaan negara secara keseluruhan. Sebagai perbandingan, kita bisa melihat sumber penerimaan negara lainnya, seperti yang dijelaskan di Contoh Penerimaan Negara Bukan Pajak 2025 , yang mencakup pendapatan dari sumber selain pajak.

Dengan memahami kedua hal ini, kita dapat lebih baik menganalisis struktur pendapatan negara dan perannya dalam pembangunan, kembali lagi ke inti pembahasan yaitu “Berikut Yang Termasuk Pajak Daerah Adalah 2025”.

Pajak Hotel dan Restoran

Pajak ini dikenakan atas jasa penginapan di hotel dan penyediaan makanan dan minuman di restoran.

- Karakteristik: Pajak pertambahan nilai (PPN) daerah, tarifnya biasanya berupa persentase dari nilai transaksi.

- Subjek Pajak: Pengusaha hotel dan restoran.

- Objek Pajak: Jasa penginapan di hotel dan penyediaan makanan dan minuman di restoran.

Pajak Hiburan

Pajak hiburan dikenakan atas penyelenggaraan kegiatan hiburan seperti konser musik, pertunjukan teater, dan bioskop.

Pembahasan mengenai Berikut Yang Termasuk Pajak Daerah Adalah 2025 cukup luas, mencakup berbagai jenis pajak yang dikelola pemerintah daerah. Salah satu hal penting yang perlu dipahami terkait pajak adalah sistem pencatatannya, yang melibatkan kode faktur pajak. Untuk informasi lebih detail mengenai kode-kode tersebut, seperti misalnya Kode Faktur Pajak 010 2025 , sangat membantu dalam memahami alur administrasi perpajakan.

Pemahaman yang baik tentang sistem ini akan memudahkan kita dalam mengelola kewajiban pajak daerah di tahun 2025 dan seterusnya, sehingga kepatuhan pajak dapat terjaga dengan baik.

- Karakteristik: Tarifnya biasanya berupa persentase dari harga tiket atau pendapatan dari penyelenggaraan hiburan.

- Subjek Pajak: Penyelenggara kegiatan hiburan.

- Objek Pajak: Kegiatan hiburan yang diselenggarakan.

Pajak Reklame

Pajak reklame dikenakan atas pemasangan berbagai jenis reklame, baik di tempat umum maupun di tempat-tempat tertentu.

Memahami “Berikut Yang Termasuk Pajak Daerah Adalah 2025” memerlukan pemahaman yang komprehensif terkait regulasi pajak daerah yang berlaku. Untuk informasi lebih lanjut mengenai pelayanan pajak, khususnya di wilayah Subang, Anda bisa mengunjungi Kantor Pelayanan Pajak Pratama Subang 2025. Informasi yang tersedia di sana akan membantu Anda memahami “Berikut Yang Termasuk Pajak Daerah Adalah 2025” dengan lebih baik, sehingga kewajiban perpajakan Anda dapat dipenuhi secara tepat dan efisien.

Dengan demikian, pemahaman “Berikut Yang Termasuk Pajak Daerah Adalah 2025” menjadi lebih mudah dan terarah.

- Karakteristik: Tarifnya bervariasi tergantung jenis, ukuran, dan lokasi pemasangan reklame.

- Subjek Pajak: Pemilik atau penyewa tempat pemasangan reklame.

- Objek Pajak: Berbagai jenis reklame, seperti baliho, spanduk, dan papan reklame.

Pajak Penerangan Jalan (PPJ)

Pajak ini dikenakan kepada pengguna listrik, yang sebagian dananya digunakan untuk membiayai penerangan jalan umum.

- Karakteristik: Tarifnya biasanya berupa persentase dari tagihan listrik.

- Subjek Pajak: Pelanggan listrik.

- Objek Pajak: Pemakaian tenaga listrik.

Penerapan pajak daerah yang efektif dan efisien berpotensi meningkatkan pendapatan daerah, sehingga dapat dialokasikan untuk pembangunan infrastruktur, peningkatan pelayanan publik, dan kesejahteraan masyarakat. Namun, pengenaan pajak yang terlalu tinggi juga berpotensi membebani masyarakat dan menghambat pertumbuhan ekonomi. Oleh karena itu, pemerintah daerah perlu bijak dalam menetapkan tarif dan jenis pajak daerah, serta memastikan transparansi dan akuntabilitas dalam pengelolaannya. Pengaturan yang tepat dapat menciptakan keseimbangan antara penerimaan daerah dan iklim investasi yang kondusif.

Pengaruh Pajak Daerah terhadap Pendapatan Daerah

Pajak daerah merupakan sumber pendapatan utama bagi pemerintah daerah. Pendapatan ini sangat krusial untuk membiayai berbagai program pembangunan dan pelayanan publik yang dibutuhkan masyarakat. Oleh karena itu, pengelolaan dan optimalisasi pajak daerah menjadi hal yang sangat penting untuk menunjang kesejahteraan masyarakat.

Kontribusi pajak daerah terhadap pendapatan daerah sangat signifikan. Besarnya kontribusi ini bergantung pada beberapa faktor, termasuk efektifitas sistem penarikan pajak, kepatuhan wajib pajak, dan jenis pajak daerah yang diterapkan. Semakin efektif sistem penarikan pajak dan semakin tinggi kepatuhan wajib pajak, maka semakin besar pula pendapatan daerah yang dihasilkan.

Alokasi Pendapatan Pajak Daerah untuk Pembangunan

Pendapatan yang diperoleh dari pajak daerah dialokasikan untuk membiayai berbagai program pembangunan dan pelayanan publik di daerah. Alokasi ini diatur dalam Anggaran Pendapatan dan Belanja Daerah (APBD) dan didasarkan pada prioritas pembangunan daerah yang telah ditetapkan. Beberapa contoh alokasi tersebut meliputi pembangunan infrastruktur, pendidikan, kesehatan, dan pemberdayaan masyarakat.

Pembahasan mengenai Berikut Yang Termasuk Pajak Daerah Adalah 2025 cukup luas, mencakup berbagai jenis pajak yang dikelola pemerintah daerah. Namun, untuk memahami lebih lanjut tentang bagaimana perhitungan pajak penghasilan pribadi, kita bisa melihat contoh kasus seperti yang dibahas di Gaji 5 Juta Kena Pajak Berapa 2025. Memahami perhitungan pajak penghasilan ini penting, karena berkaitan juga dengan dampaknya terhadap pendapatan individu dan selanjutnya berpengaruh pada potensi penerimaan pajak daerah.

Kembali ke topik pajak daerah, kita perlu melihat regulasi terbaru untuk memastikan pemahaman kita akurat.

Ilustrasi Alur Pendapatan Pajak Daerah

Berikut ilustrasi alur pendapatan pajak daerah, mulai dari pengenaan pajak hingga penggunaannya untuk pembangunan infrastruktur:

- Pengenaan Pajak: Pemerintah daerah menetapkan jenis dan tarif pajak daerah sesuai peraturan yang berlaku. Wajib pajak diwajibkan untuk membayar pajak sesuai dengan kewajiban pajaknya.

- Penyetoran Pajak: Wajib pajak menyetorkan pajak yang terutang ke rekening pemerintah daerah melalui berbagai kanal pembayaran yang telah disediakan.

- Penerimaan dan Verifikasi: Pemerintah daerah menerima dan memverifikasi pembayaran pajak yang masuk. Proses verifikasi memastikan ketepatan dan keabsahan pembayaran.

- Penganggaran: Pendapatan pajak daerah yang telah diverifikasi selanjutnya dianggarkan dalam APBD. Proses penganggaran ini melibatkan perencanaan yang matang dan memperhatikan prioritas pembangunan daerah.

- Pelaksanaan Pembangunan: Dana dari APBD yang bersumber dari pajak daerah digunakan untuk membiayai berbagai proyek pembangunan, misalnya pembangunan jalan, sekolah, atau rumah sakit. Proses ini melibatkan tender, pelaksanaan konstruksi, dan pengawasan proyek.

- Pemantauan dan Evaluasi: Pemerintah daerah melakukan pemantauan dan evaluasi terhadap proyek pembangunan yang telah dilaksanakan untuk memastikan efektivitas dan efisiensi penggunaan dana.

Sebagai contoh, pajak bumi dan bangunan (PBB) yang terkumpul dapat digunakan untuk membangun jalan di suatu desa, meningkatkan fasilitas sekolah, atau membangun puskesmas baru. Hal ini menunjukkan bagaimana pajak daerah secara langsung berkontribusi pada peningkatan kualitas hidup masyarakat.

Tantangan dalam Pengelolaan dan Penarikan Pajak Daerah

Pengelolaan dan penarikan pajak daerah menghadapi berbagai tantangan. Beberapa tantangan utama meliputi rendahnya kesadaran wajib pajak, sistem administrasi yang belum optimal, dan potensi terjadinya praktik korupsi. Rendahnya kesadaran wajib pajak dapat menyebabkan potensi penerimaan pajak yang tidak maksimal. Sementara itu, sistem administrasi yang belum optimal dapat menyebabkan kesulitan dalam penagihan dan pengawasan pajak. Potensi korupsi juga dapat menghambat efektivitas pengelolaan pajak daerah.

Strategi Peningkatan Pendapatan Daerah Melalui Optimalisasi Pajak Daerah

Untuk meningkatkan pendapatan daerah melalui optimalisasi pajak daerah, beberapa strategi dapat diimplementasikan. Strategi ini meliputi:

- Sosialisasi dan Edukasi: Meningkatkan kesadaran dan pemahaman wajib pajak tentang pentingnya membayar pajak melalui sosialisasi dan edukasi yang intensif.

- Peningkatan Sistem Administrasi: Memperbaiki dan memodernisasi sistem administrasi pajak daerah untuk mempermudah proses penagihan dan pengawasan.

- Pemanfaatan Teknologi Informasi: Menggunakan teknologi informasi untuk meningkatkan efisiensi dan transparansi dalam pengelolaan pajak daerah.

- Peningkatan Sumber Daya Manusia: Memberikan pelatihan dan pengembangan kapasitas kepada petugas pajak daerah untuk meningkatkan profesionalisme dan integritas.

- Penegakan Hukum: Menerapkan penegakan hukum yang tegas terhadap wajib pajak yang tidak patuh untuk memberikan efek jera.

Peraturan dan Regulasi Pajak Daerah 2025

Peraturan dan regulasi pajak daerah di Indonesia senantiasa mengalami perkembangan untuk menyesuaikan dengan kebutuhan dan dinamika perekonomian. Tahun 2025 diperkirakan akan menghadirkan beberapa perubahan signifikan dalam hal pengelolaan dan pengenaan pajak daerah. Pemahaman yang komprehensif mengenai peraturan terbaru ini sangat penting bagi wajib pajak agar dapat memenuhi kewajiban perpajakan dengan benar dan menghindari sanksi.

Peraturan Perundang-undangan yang Mengatur Pajak Daerah di Tahun 2025, Berikut Yang Termasuk Pajak Daerah Adalah 2025

Hingga saat ini, belum ada peraturan perundang-undangan spesifik yang secara khusus mengatur pajak daerah di tahun 2025. Namun, peraturan yang berlaku saat ini, seperti Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD) beserta peraturan turunannya, masih menjadi acuan utama. Perubahan dan penyesuaian biasanya dilakukan melalui peraturan daerah (Perda) di masing-masing daerah, berdasarkan kewenangan otonomi daerah. Perlu dipantau perkembangan peraturan daerah masing-masing wilayah untuk mengetahui detail perubahannya di tahun 2025.

Perubahan Peraturan Terbaru Terkait Pajak Daerah di Tahun 2025

Prediksi perubahan peraturan pajak daerah di tahun 2025 akan berfokus pada peningkatan efisiensi dan efektivitas sistem perpajakan, serta peningkatan kepatuhan wajib pajak. Kemungkinan perubahan meliputi peningkatan digitalisasi sistem perpajakan, penyesuaian tarif pajak tertentu berdasarkan kondisi ekonomi, dan penerapan sanksi yang lebih tegas. Namun, perlu diingat bahwa ini hanya prediksi dan perubahan yang sesungguhnya akan bergantung pada kebijakan pemerintah pusat dan daerah.

Ringkasan Poin-Poin Penting Peraturan Pajak Daerah

Meskipun belum ada peraturan spesifik untuk tahun 2025, poin-poin penting yang mungkin menjadi fokus pengaturan pajak daerah meliputi: peningkatan transparansi dan akuntabilitas dalam pengelolaan pajak daerah; penerapan teknologi informasi untuk mempermudah proses pelaporan dan pembayaran pajak; penyederhanaan prosedur perpajakan; dan peningkatan sosialisasi dan edukasi kepada wajib pajak.

- Peningkatan transparansi dan akuntabilitas

- Digitalisasi sistem perpajakan

- Penyederhanaan prosedur

- Peningkatan sosialisasi dan edukasi

Sanksi bagi Wajib Pajak yang Tidak Memenuhi Kewajiban Perpajakan

Sanksi bagi wajib pajak yang tidak memenuhi kewajiban perpajakannya diatur dalam UU PDRD dan peraturan daerah terkait. Sanksi tersebut dapat berupa denda administratif, bunga keterlambatan, penghentian sementara kegiatan usaha, hingga sanksi pidana. Besaran sanksi bervariasi tergantung jenis pelanggaran dan peraturan daerah setempat. Sebagai contoh, keterlambatan pembayaran pajak dapat dikenakan denda sesuai dengan peraturan yang berlaku di daerah tersebut.

Informasi Kontak Instansi Terkait Pajak Daerah di Beberapa Kota di Indonesia

Berikut adalah contoh tabel informasi kontak instansi terkait pajak daerah di beberapa kota di Indonesia. Informasi ini sebaiknya divalidasi kembali dengan sumber resmi karena dapat berubah sewaktu-waktu.

| Kota | Website | Alamat | Nomor Telepon |

|---|---|---|---|

| Jakarta | [Website Dinas Pendapatan Daerah DKI Jakarta] | [Alamat Dinas Pendapatan Daerah DKI Jakarta] | [Nomor Telepon Dinas Pendapatan Daerah DKI Jakarta] |

| Bandung | [Website Dinas Pendapatan Daerah Kota Bandung] | [Alamat Dinas Pendapatan Daerah Kota Bandung] | [Nomor Telepon Dinas Pendapatan Daerah Kota Bandung] |

| Surabaya | [Website Dinas Pendapatan Daerah Kota Surabaya] | [Alamat Dinas Pendapatan Daerah Kota Surabaya] | [Nomor Telepon Dinas Pendapatan Daerah Kota Surabaya] |

Pertanyaan Umum Seputar Pajak Daerah 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai pajak daerah di tahun 2025. Penjelasan di bawah ini bertujuan untuk memberikan pemahaman yang lebih baik tentang sistem pajak daerah dan bagaimana hal tersebut dapat diterapkan.

Objek Pajak Daerah

Objek pajak daerah meliputi berbagai jenis aset dan aktivitas ekonomi yang diatur dalam peraturan daerah masing-masing. Secara umum, objek pajak daerah mencakup pajak daerah atas tanah dan bangunan, pajak kendaraan bermotor, pajak penerangan jalan, pajak reklame, pajak hotel, restoran, hiburan, dan pajak-pajak lainnya yang ditetapkan oleh pemerintah daerah. Jenis dan besaran pajak daerah ini dapat bervariasi antar daerah, sesuai dengan potensi daerah tersebut.

Perhitungan Pajak Daerah

Cara menghitung pajak daerah bervariasi tergantung jenis pajaknya. Setiap jenis pajak daerah memiliki rumus dan dasar perhitungan yang berbeda. Misalnya, perhitungan Pajak Bumi dan Bangunan (PBB) mempertimbangkan Nilai Jual Objek Pajak (NJOP) dan tarif pajak yang berlaku. Sementara perhitungan pajak kendaraan bermotor mempertimbangkan jenis kendaraan dan tahun pembuatannya. Informasi detail mengenai perhitungan pajak daerah untuk masing-masing jenis pajak dapat diperoleh dari kantor pajak daerah setempat atau melalui website resmi pemerintah daerah.

Informasi Lebih Lanjut tentang Pajak Daerah

Informasi lebih lanjut mengenai pajak daerah dapat diperoleh dari berbagai sumber. Pemerintah daerah biasanya menyediakan informasi lengkap melalui website resmi mereka, kantor pelayanan pajak daerah, atau melalui publikasi resmi lainnya. Selain itu, informasi juga dapat diperoleh melalui konsultasi langsung dengan petugas pajak daerah atau melalui organisasi profesi terkait.

Penanganan Masalah Pembayaran Pajak Daerah

Apabila terdapat masalah dalam pembayaran pajak daerah, segera hubungi kantor pelayanan pajak daerah setempat. Petugas pajak akan membantu menyelesaikan permasalahan yang dihadapi, baik terkait perhitungan pajak, proses pembayaran, maupun tunggakan pajak. Komunikasi yang baik dan proaktif sangat penting untuk menyelesaikan masalah dengan cepat dan tepat.

Perubahan Signifikan Peraturan Pajak Daerah Tahun 2025

Perubahan signifikan dalam peraturan pajak daerah tahun 2025, jika ada, akan diumumkan secara resmi oleh pemerintah daerah melalui berbagai kanal informasi. Perubahan ini mungkin meliputi penyesuaian tarif pajak, penambahan atau pengurangan jenis pajak, atau perubahan prosedur administrasi perpajakan. Penting untuk selalu memantau informasi resmi dari pemerintah daerah untuk mengetahui perubahan-perubahan tersebut dan memastikan kepatuhan terhadap peraturan yang berlaku.