Memahami Angsuran Pinjaman 2025: Contoh Tabel Angsuran Pinjaman 2025

Contoh Tabel Angsuran Pinjaman 2025 – Memahami mekanisme angsuran pinjaman sangat penting, terutama di tahun 2025 yang diprediksi akan memiliki dinamika ekonomi yang terus berkembang. Kemampuan untuk menghitung dan membandingkan berbagai skema angsuran akan membantu Anda membuat keputusan keuangan yang bijak dan terhindar dari potensi kesulitan ekonomi di masa mendatang. Artikel ini akan membahas faktor-faktor kunci yang mempengaruhi besarnya angsuran pinjaman, perbedaan jenis suku bunga, serta jenis-jenis pinjaman yang umum ditemui.

Faktor-Faktor yang Mempengaruhi Besarnya Angsuran Pinjaman Tahun 2025

Besarnya angsuran pinjaman ditentukan oleh beberapa faktor utama. Jumlah pinjaman pokok merupakan faktor paling mendasar; semakin besar pinjaman, semakin besar pula angsurannya. Tenor atau jangka waktu pinjaman juga berpengaruh signifikan; tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih tinggi. Suku bunga pinjaman, baik tetap maupun variabel, secara langsung mempengaruhi besarnya angsuran. Terakhir, biaya-biaya tambahan seperti biaya administrasi atau asuransi juga dapat meningkatkan total angsuran.

Perbedaan Suku Bunga Tetap dan Suku Bunga Variabel pada Pinjaman Tahun 2025

Suku bunga tetap dan variabel memiliki perbedaan yang signifikan dalam perencanaan keuangan. Suku bunga tetap menawarkan kepastian karena besarnya angsuran tetap sama selama masa pinjaman. Ini memberikan kenyamanan dalam mengatur anggaran bulanan. Sebaliknya, suku bunga variabel berfluktuasi mengikuti kondisi pasar. Meskipun angsuran awal mungkin lebih rendah, potensi kenaikan suku bunga dapat menyebabkan peningkatan angsuran di masa mendatang, sehingga membutuhkan perencanaan keuangan yang lebih fleksibel.

Jenis-Jenis Pinjaman yang Umum di Tahun 2025 dan Contohnya

Berbagai jenis pinjaman tersedia di tahun 2025, masing-masing dengan karakteristik dan tujuannya sendiri. Pinjaman KPR (Kredit Pemilikan Rumah) digunakan untuk membeli rumah, KPM (Kredit Pemilikan Mobil) untuk membeli kendaraan bermotor, dan pinjaman pendidikan untuk membiayai pendidikan. Selain itu, terdapat juga pinjaman konsumtif untuk berbagai kebutuhan pribadi, seperti renovasi rumah atau perjalanan.

Tabel Perbandingan Tiga Jenis Pinjaman Populer di Tahun 2025, Contoh Tabel Angsuran Pinjaman 2025

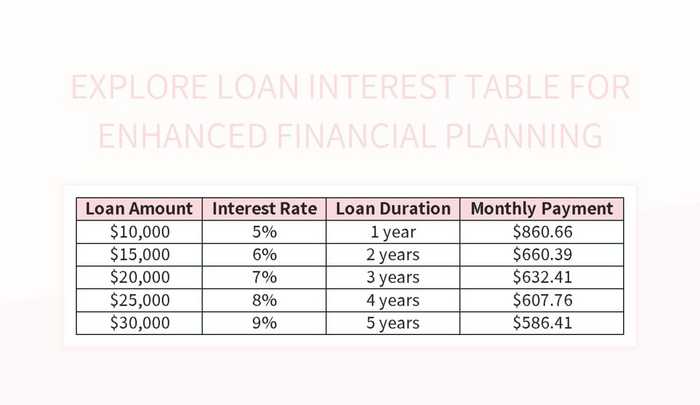

Berikut tabel perbandingan tiga jenis pinjaman populer, dengan asumsi suku bunga dan tenor tertentu. Angka-angka ini merupakan ilustrasi dan dapat bervariasi tergantung pada lembaga pemberi pinjaman dan kondisi pasar.

| Jenis Pinjaman | Jumlah Pinjaman (Rp) | Suku Bunga (%) | Tenor (Bulan) | Angsuran Bulanan (Rp) |

|---|---|---|---|---|

| KPR | 500.000.000 | 8 | 180 | 4.500.000 |

| KPM | 200.000.000 | 10 | 60 | 4.000.000 |

| Pinjaman Pendidikan | 100.000.000 | 9 | 36 | 3.500.000 |

Ilustrasi Tabel Perbandingan Angsuran Pinjaman untuk Tiga Skenario Berbeda

Tabel berikut memberikan ilustrasi perbandingan angsuran pinjaman untuk tiga skenario berbeda dengan tenor yang berbeda, menunjukkan bagaimana tenor dan suku bunga mempengaruhi besarnya angsuran bulanan.

| Jenis Pinjaman | Jumlah Pinjaman (Rp) | Suku Bunga (%) | Tenor (Bulan) | Angsuran Bulanan (Rp) |

|---|---|---|---|---|

| Pinjaman Rumah (Skenario 1) | 500.000.000 | 9 | 180 | 4.200.000 |

| Pinjaman Rumah (Skenario 2) | 500.000.000 | 9 | 240 | 3.500.000 |

| Pinjaman Mobil (Skenario 1) | 200.000.000 | 11 | 48 | 5.000.000 |

| Pinjaman Mobil (Skenario 2) | 200.000.000 | 11 | 60 | 4.000.000 |

| Pinjaman Pendidikan (Skenario 1) | 100.000.000 | 10 | 24 | 4.500.000 |

| Pinjaman Pendidikan (Skenario 2) | 100.000.000 | 10 | 36 | 3.500.000 |

Contoh Tabel Angsuran Pinjaman 2025

Memahami tabel angsuran pinjaman sangat penting dalam perencanaan keuangan. Tabel ini memberikan gambaran jelas tentang kewajiban pembayaran bulanan, total bunga yang dibayarkan, dan sisa pokok pinjaman yang harus dilunasi. Berikut beberapa contoh tabel angsuran untuk berbagai jenis pinjaman di tahun 2025, dengan asumsi suku bunga tetap sepanjang masa pinjaman. Perlu diingat bahwa angka-angka ini merupakan ilustrasi dan dapat berbeda tergantung kebijakan lembaga pemberi pinjaman.

Contoh Tabel Angsuran Pinjaman Rumah

Tabel berikut menunjukkan simulasi angsuran pinjaman rumah senilai Rp 500.000.000 dengan suku bunga 10% per tahun dan tenor 15 tahun (180 bulan). Perhitungan angsuran menggunakan metode anuitas.

| Bulan | Angsuran Pokok | Angsuran Bunga | Total Angsuran | Sisa Pokok |

|---|---|---|---|---|

| 1 | Rp 2.196.700 | Rp 41.667.000 | Rp 43.863.700 | Rp 497.803.300 |

| 2 | Rp 2.218.600 | Rp 41.645.100 | Rp 43.863.700 | Rp 495.584.700 |

| … | … | … | … | … |

| 180 | Rp 2.748.200 | Rp 2.135.500 | Rp 43.863.700 | Rp 0 |

Catatan: Angka-angka di atas merupakan perkiraan dan dapat berbeda sedikit tergantung metode perhitungan yang digunakan oleh lembaga keuangan.

Contoh Tabel Angsuran Pinjaman Mobil

Berikut simulasi angsuran pinjaman mobil senilai Rp 200.000.000 dengan suku bunga 8% per tahun dan tenor 5 tahun (60 bulan).

| Bulan | Total Angsuran | Sisa Pokok |

|---|---|---|

| 1 | Rp 4.043.000 | Rp 195.957.000 |

| 2 | Rp 4.043.000 | Rp 191.914.000 |

| … | … | … |

| 60 | Rp 4.043.000 | Rp 0 |

Tabel ini menyederhanakan tampilan dengan hanya menampilkan total angsuran dan sisa pokok setiap bulan untuk kemudahan pembacaan.

Contoh Tabel Angsuran Pinjaman Pendidikan

Simulasi angsuran pinjaman pendidikan senilai Rp 100.000.000 dengan suku bunga 7% per tahun dan tenor 10 tahun (120 bulan). Total bunga yang dibayarkan selama masa pinjaman akan ditampilkan.

| Tenor (Tahun) | Angsuran Bulanan (Perkiraan) | Total Bunga |

|---|---|---|

| 10 | Rp 1.160.000 | Rp 39.200.000 |

Total bunga yang dibayarkan selama 10 tahun adalah Rp 39.200.000. Angsuran bulanan dihitung berdasarkan metode anuitas.

Perbandingan Angsuran Bulanan Berdasarkan Tenor Pinjaman

Tabel berikut membandingkan angsuran bulanan untuk pinjaman sebesar Rp 100.000.000 dengan suku bunga 7% per tahun, namun dengan tenor yang berbeda (5, 10, dan 15 tahun).

| Tenor (Tahun) | Angsuran Bulanan (Perkiraan) | Total Biaya Pinjaman |

|---|---|---|

| 5 | Rp 1.950.000 | Rp 117.000.000 |

| 10 | Rp 1.160.000 | Rp 139.200.000 |

| 15 | Rp 870.000 | Rp 156.600.000 |

Terlihat bahwa semakin panjang tenor pinjaman, semakin rendah angsuran bulanan, namun total biaya pinjaman (pokok + bunga) akan semakin tinggi.

Faktor yang Mempengaruhi Angsuran

Memahami faktor-faktor yang mempengaruhi besarnya angsuran pinjaman sangat penting dalam perencanaan keuangan. Kemampuan kita untuk melunasi pinjaman secara tepat waktu dan menghindari beban keuangan yang berlebihan sangat bergantung pada pemahaman yang komprehensif tentang elemen-elemen kunci ini. Berikut penjelasan detailnya.

Pengaruh Suku Bunga terhadap Angsuran Pinjaman

Suku bunga merupakan biaya yang dikenakan oleh lembaga pemberi pinjaman atas penggunaan dana yang dipinjam. Semakin tinggi suku bunga, semakin besar pula angsuran bulanan yang harus dibayarkan. Hal ini karena sebagian dari angsuran bulanan digunakan untuk membayar bunga, dan sisanya untuk mengurangi pokok pinjaman. Dengan suku bunga yang lebih tinggi, porsi pembayaran bunga akan lebih besar, sehingga angsuran bulanan juga meningkat.

Pengaruh Tenor Pinjaman terhadap Angsuran Bulanan

Tenor pinjaman adalah jangka waktu pinjaman. Tenor yang lebih panjang (misalnya, 5 tahun) akan menghasilkan angsuran bulanan yang lebih rendah dibandingkan dengan tenor yang lebih pendek (misalnya, 1 tahun). Meskipun angsuran bulanan lebih kecil, total bunga yang dibayarkan akan lebih besar karena pinjaman tersebut berlangsung lebih lama. Sebaliknya, tenor yang lebih pendek menghasilkan angsuran bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah.

Dampak Jumlah Pinjaman terhadap Besarnya Angsuran

Jumlah pinjaman yang lebih besar secara langsung berbanding lurus dengan besarnya angsuran bulanan. Semakin besar jumlah uang yang dipinjam, semakin besar pula angsuran yang harus dibayarkan setiap bulannya. Ini merupakan hubungan yang sederhana dan mudah dipahami. Sebagai contoh, pinjaman Rp 100 juta tentu akan memiliki angsuran yang lebih besar daripada pinjaman Rp 50 juta dengan suku bunga dan tenor yang sama.

Ilustrasi Perubahan Suku Bunga dan Total Biaya Pinjaman

Bayangkan seseorang mengambil pinjaman Rp 100 juta dengan tenor 5 tahun. Jika suku bunga 10%, angsuran bulanannya akan lebih tinggi dibandingkan jika suku bunga hanya 8%. Perbedaan suku bunga ini akan berdampak pada total biaya pinjaman selama 5 tahun tersebut. Total biaya pinjaman yang lebih tinggi akan terjadi pada suku bunga yang lebih tinggi, karena bunga yang dibayarkan akan lebih besar.

Sebagai ilustrasi, dengan suku bunga 10%, total bunga yang dibayarkan mungkin mencapai Rp 50 juta, sedangkan dengan suku bunga 8%, total bunga yang dibayarkan mungkin hanya Rp 40 juta. Perbedaan ini menunjukkan betapa pentingnya memilih suku bunga yang rendah untuk meminimalkan biaya pinjaman.

Poin Penting Sebelum Mengambil Pinjaman

- Pahami suku bunga: Bandingkan suku bunga dari berbagai lembaga pemberi pinjaman sebelum memutuskan.

- Tentukan tenor yang sesuai: Pilih tenor yang sesuai dengan kemampuan finansial Anda.

- Hitung total biaya pinjaman: Jangan hanya melihat angsuran bulanan, tetapi juga total biaya pinjaman yang harus dibayarkan selama masa tenor.

- Pertimbangkan kemampuan pembayaran: Pastikan Anda mampu membayar angsuran bulanan secara konsisten tanpa mengganggu keuangan pribadi lainnya.

- Baca dengan teliti syarat dan ketentuan: Pahami semua biaya tambahan dan ketentuan yang berlaku.

Format Tabel Angsuran Pinjaman

Memahami tabel angsuran pinjaman merupakan langkah krusial dalam pengelolaan keuangan yang bijak. Kemampuan membaca dan menganalisis tabel ini membantu kita merencanakan pengeluaran dan menghindari potensi kesulitan finansial di masa mendatang. Tabel angsuran yang terstruktur dengan baik akan memberikan gambaran jelas mengenai kewajiban pembayaran kita selama masa pinjaman.

Contoh Format Tabel Angsuran Pinjaman

Berikut contoh format tabel angsuran pinjaman yang sederhana namun informatif. Format ini dapat dimodifikasi sesuai kebutuhan, namun prinsip dasar kejelasan dan kesederhanaan tetap harus diutamakan.

| Bulan | Sisa Pokok | Angsuran Pokok | Angsuran Bunga | Total Angsuran |

|---|---|---|---|---|

| 1 | Rp 10.000.000 | Rp 1.000.000 | Rp 500.000 | Rp 1.500.000 |

| 2 | Rp 9.000.000 | Rp 1.000.000 | Rp 450.000 | Rp 1.450.000 |

| 3 | Rp 8.000.000 | Rp 1.000.000 | Rp 400.000 | Rp 1.400.000 |

| … | … | … | … | … |

Penjelasan Kolom:

- Bulan: Menunjukkan periode pembayaran angsuran.

- Sisa Pokok: Jumlah pokok pinjaman yang belum terbayar pada awal bulan.

- Angsuran Pokok: Bagian dari angsuran yang dialokasikan untuk membayar pokok pinjaman.

- Angsuran Bunga: Bagian dari angsuran yang dialokasikan untuk membayar bunga pinjaman.

- Total Angsuran: Jumlah total angsuran yang harus dibayarkan setiap bulan (Angsuran Pokok + Angsuran Bunga).

Tips Membuat Tabel Angsuran yang Efektif dan Informatif

Tabel angsuran yang efektif harus mudah dipahami dan memberikan informasi yang lengkap. Berikut beberapa tips untuk membuat tabel angsuran yang baik:

- Gunakan format yang sederhana dan mudah dibaca.

- Sertakan semua informasi yang relevan, seperti jumlah pinjaman, suku bunga, jangka waktu pinjaman, dan total biaya pinjaman.

- Gunakan satuan mata uang yang konsisten.

- Periksa kembali akurasi data sebelum mencetak atau membagikan tabel.

- Pertimbangkan untuk menyertakan grafik atau visualisasi data untuk mempermudah pemahaman.

Pentingnya Tabel Angsuran Responsif

Tabel angsuran yang responsif akan menyesuaikan tampilannya secara otomatis sesuai dengan perangkat yang digunakan (komputer desktop, tablet, atau smartphone). Hal ini memastikan bahwa tabel tetap mudah dibaca dan dinavigasi di berbagai ukuran layar. Responsivitas ini penting untuk kenyamanan dan aksesibilitas informasi.

Pentingnya Memahami Detail Tabel Angsuran

Sebelum menandatangani perjanjian pinjaman, pastikan Anda memahami setiap detail dalam tabel angsuran. Ketidakpahaman akan detail ini dapat menyebabkan kesulitan keuangan di kemudian hari. Bacalah dengan teliti dan tanyakan jika ada hal yang tidak Anda mengerti.

Perbedaan Tabel Angsuran Manual dan Otomatis

Tabel angsuran dapat dibuat secara manual menggunakan rumus perhitungan bunga dan pokok pinjaman, atau dengan menggunakan aplikasi kalkulator pinjaman. Perhitungan manual memerlukan keahlian dan ketelitian, sedangkan aplikasi kalkulator pinjaman menawarkan kemudahan dan kecepatan. Aplikasi kalkulator umumnya lebih akurat karena mengurangi potensi kesalahan manusia dalam perhitungan.

Pertanyaan Umum Seputar Angsuran Pinjaman 2025

Memahami mekanisme angsuran pinjaman sangat penting sebelum memutuskan untuk mengambil pinjaman. Kejelasan mengenai perhitungan, biaya tambahan, dan strategi pengelolaan angsuran akan membantu Anda dalam mengambil keputusan keuangan yang bijak dan bertanggung jawab. Berikut penjelasan detail mengenai beberapa pertanyaan umum yang sering muncul terkait angsuran pinjaman.

Cara Menghitung Angsuran Pinjaman

Menghitung angsuran pinjaman dapat dilakukan melalui dua cara: manual dan menggunakan kalkulator online. Perhitungan manual membutuhkan pemahaman rumus anuitas, sementara kalkulator online menawarkan kemudahan dan kecepatan.

- Perhitungan Manual: Rumus anuitas yang kompleks melibatkan suku bunga, jumlah pinjaman, dan tenor. Meskipun rumit, pemahaman rumus ini memberikan kontrol penuh atas perhitungan. Anda dapat menemukan rumus ini di berbagai sumber referensi keuangan.

- Kalkulator Online: Banyak situs web dan aplikasi perbankan menyediakan kalkulator angsuran pinjaman. Anda hanya perlu memasukkan jumlah pinjaman, suku bunga, dan tenor, lalu kalkulator akan menghitung angsuran bulanan secara otomatis. Ini merupakan cara yang praktis dan efisien.

Biaya Tambahan dalam Pinjaman

Selain pokok pinjaman dan bunga, beberapa biaya tambahan mungkin dikenakan. Memahami biaya-biaya ini penting agar Anda dapat merencanakan anggaran secara tepat.

- Biaya Administrasi: Biaya ini dikenakan untuk memproses pengajuan pinjaman. Besarnya biaya ini bervariasi tergantung pada lembaga pemberi pinjaman.

- Asuransi: Beberapa lembaga pemberi pinjaman mewajibkan asuransi untuk melindungi pinjaman. Biaya asuransi akan ditambahkan ke angsuran bulanan.

- Biaya Provisi: Biaya ini merupakan persentase tertentu dari jumlah pinjaman yang diberikan di awal masa pinjaman.

- Biaya Pencairan: Biaya yang dikenakan saat dana pinjaman dicairkan.

Memilih Tenor Pinjaman yang Tepat

Tenor pinjaman, atau jangka waktu pinjaman, sangat berpengaruh pada besarnya angsuran bulanan. Memilih tenor yang tepat penting untuk menjaga keseimbangan antara kemampuan membayar dan total biaya pinjaman.

Tenor yang lebih pendek menghasilkan angsuran bulanan yang lebih besar tetapi total bunga yang lebih rendah. Sebaliknya, tenor yang lebih panjang menghasilkan angsuran bulanan yang lebih kecil tetapi total bunga yang lebih tinggi. Pertimbangkan pendapatan dan pengeluaran Anda untuk menentukan tenor yang sesuai dengan kemampuan keuangan Anda.

Mengatasi Kesulitan Pembayaran Angsuran

Jika mengalami kesulitan membayar angsuran, segera hubungi lembaga pemberi pinjaman. Jangan menunda komunikasi, karena tindakan cepat dapat membantu mencegah masalah yang lebih besar.

- Restrukturisasi Pinjaman: Lembaga pemberi pinjaman mungkin menawarkan opsi restrukturisasi, seperti memperpanjang tenor atau mengurangi jumlah angsuran bulanan. Namun, ini biasanya akan meningkatkan total bunga yang harus dibayar.

- Konsolidasi Pinjaman: Menggabungkan beberapa pinjaman menjadi satu dengan suku bunga yang lebih rendah.

- Negosiasi dengan Lembaga Pemberi Pinjaman: Berkomunikasi secara terbuka dan jujur dengan lembaga pemberi pinjaman mengenai kesulitan Anda. Mereka mungkin menawarkan solusi yang fleksibel.

Sumber Informasi Seputar Angsuran Pinjaman

Informasi terpercaya sangat penting dalam memahami detail angsuran pinjaman. Berikut beberapa sumber informasi yang dapat Anda akses:

- Situs Resmi Lembaga Keuangan: Situs resmi bank atau lembaga keuangan lainnya biasanya menyediakan informasi lengkap tentang produk pinjaman mereka, termasuk detail perhitungan angsuran dan biaya tambahan.

- Konsultan Keuangan: Konsultan keuangan dapat memberikan panduan dan saran yang disesuaikan dengan situasi keuangan pribadi Anda.

- Otoritas Jasa Keuangan (OJK): OJK menyediakan informasi dan edukasi keuangan bagi masyarakat, termasuk informasi mengenai pinjaman dan perlindungan konsumen.