Hukum Pinjam Uang di Koperasi Syariah

Hukum Pinjam Uang Di Koperasi Menurut Islam 2025 – Saudara-saudariku yang dimuliakan Allah SWT, mari kita bahas suatu hal yang sangat penting dalam kehidupan ekonomi kita, khususnya bagi kita yang ingin menjalankan prinsip-prinsip Islam dalam setiap transaksi. Pinjam meminjam uang, yang seringkali menjadi kebutuhan, perlu dilakukan dengan bijak dan sesuai dengan syariat Islam. Koperasi syariah hadir sebagai solusi yang menawarkan alternatif transaksi keuangan yang berlandaskan nilai-nilai keadilan dan kemaslahatan.

Definisi Pinjam Meminjam Uang dalam Perspektif Islam

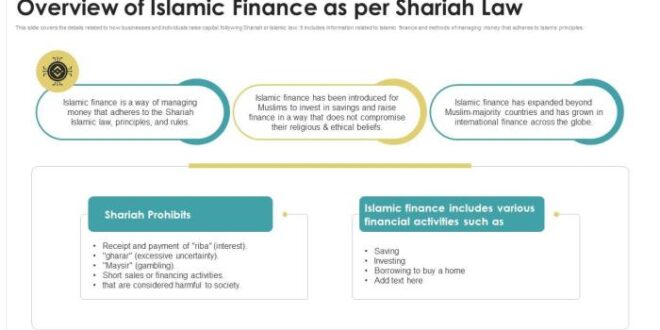

Dalam Islam, pinjam meminjam uang atau dikenal dengan qardh, bukan sekadar transaksi ekonomi biasa. Ini adalah amal ibadah yang mulia jika dilakukan dengan niat baik dan sesuai syariat. Prinsip utamanya adalah kebaikan, keadilan, dan saling tolong-menolong antar sesama. Tidak boleh ada unsur riba (bunga), penipuan, atau eksploitasi. Tujuannya adalah untuk membantu meringankan beban orang yang membutuhkan, bukan untuk mencari keuntungan yang melanggar hukum agama.

Prinsip-Prinsip Syariah dalam Transaksi Pinjam Meminjam di Koperasi

Beberapa prinsip syariah yang mendasari transaksi pinjam meminjam di koperasi syariah antara lain: kejujuran, keadilan, tidak adanya riba, kepastian akad, dan manfaat. Semua pihak harus transparan dan saling terbuka dalam proses transaksi. Besaran pinjaman dan jangka waktu pengembalian harus jelas dan disepakati bersama. Tidak ada biaya tambahan atau bunga yang dikenakan di luar kesepakatan awal. Sistem bagi hasil atau mudharabah bisa menjadi alternatif yang sesuai syariah.

Contoh Kasus Pinjam Meminjam Uang di Koperasi Syariah

Bayangkan Bu Aminah, seorang pengusaha kecil yang membutuhkan modal untuk mengembangkan usahanya. Ia meminjam uang dari koperasi syariah sebesar Rp 50.000.000,- dengan kesepakatan bagi hasil 10% dari keuntungan bersih selama satu tahun. Bu Aminah tidak dikenakan bunga, melainkan berbagi keuntungan dengan koperasi. Jika usahanya sukses, Bu Aminah dan koperasi sama-sama mendapatkan keuntungan. Jika usahanya mengalami kerugian, Bu Aminah hanya perlu mengembalikan pokok pinjaman tanpa harus menanggung kerugian tambahan. Ini merupakan contoh nyata penerapan prinsip keadilan dan kemaslahatan dalam transaksi pinjam meminjam syariah.

Perbandingan Sistem Pinjam Meminjam Konvensional dan Syariah di Koperasi

| Aspek | Sistem Konvensional | Sistem Syariah |

|---|---|---|

| Bunga | Dikenakan bunga tetap | Tidak dikenakan bunga, bisa bagi hasil atau murabahah |

| Keuntungan | Khusus untuk pemberi pinjaman | Dibagi antara peminjam dan pemberi pinjaman (bagi hasil) |

| Resiko | Resiko kerugian ditanggung peminjam sepenuhnya | Resiko kerugian ditanggung bersama (bagi hasil) atau ditanggung peminjam (murabahah) |

| Prinsip | Berbasis bunga | Berbasis keadilan dan kemaslahatan |

Potensi Masalah dan Solusi dalam Transaksi Pinjam Meminjam di Koperasi Syariah

Meskipun menawarkan banyak keuntungan, transaksi pinjam meminjam di koperasi syariah juga berpotensi menimbulkan masalah. Salah satunya adalah kesulitan dalam menentukan nisbah bagi hasil yang adil bagi kedua belah pihak. Solusi yang bisa dilakukan adalah dengan melibatkan ahli syariah untuk menentukan nisbah yang sesuai dengan kondisi dan kesepakatan bersama. Selain itu, transparansi dan kepercayaan antara anggota koperasi dan pengelola sangat penting untuk mencegah terjadinya konflik.

Riba dalam Transaksi Pinjam Meminjam Koperasi Syariah

Saudaraku yang berbahagia, dalam perjalanan kita menuju kesejahteraan ekonomi yang berkah, pemahaman yang mendalam tentang prinsip-prinsip syariah, khususnya dalam transaksi keuangan, menjadi sangat krusial. Salah satu rintangan terbesar yang harus kita hindari adalah riba, praktik yang dilarang tegas dalam agama Islam. Mari kita telusuri lebih dalam tentang riba dalam konteks pinjam meminjam di koperasi syariah, agar kita dapat membangun perekonomian yang berlandaskan keadilan dan keberkahan.

Pengertian Riba dan Kemunculannya dalam Transaksi Pinjam Meminjam

Riba, secara sederhana, adalah pengambilan keuntungan yang berlebihan dan tidak adil dalam transaksi pinjam meminjam. Ini merupakan bentuk eksploitasi yang bertentangan dengan nilai-nilai keadilan dan persaudaraan dalam Islam. Dalam transaksi pinjam meminjam di koperasi, riba bisa muncul dalam berbagai bentuk, misalnya penambahan bunga yang signifikan terhadap pinjaman pokok, atau penetapan biaya administrasi yang tidak proporsional. Bayangkan, saudara-saudara, bagaimana sulitnya bagi anggota koperasi yang membutuhkan dana untuk usaha kecilnya jika dibebani bunga yang memberatkan. Hal ini akan menghambat pertumbuhan ekonomi yang inklusif dan berkeadilan.

Contoh Praktik Pinjam Meminjam yang Mengandung dan Tidak Mengandung Unsur Riba

Untuk lebih memahami, mari kita bandingkan dua skenario. Skenario pertama: Seorang anggota koperasi meminjam Rp10.000.000,- dan diwajibkan membayar kembali Rp12.000.000,- tanpa mempertimbangkan keuntungan usaha yang diperoleh. Selisih Rp2.000.000,- ini dapat dikategorikan sebagai riba jika tidak ada pembagian keuntungan atau kerugian secara proporsional. Skenario kedua: Anggota koperasi meminjam dana yang sama, tetapi sistem pembiayaan yang digunakan adalah bagi hasil. Keuntungan usaha dibagi secara adil antara koperasi dan anggota. Dalam skenario ini, tidak ada unsur riba karena pembagian keuntungan didasarkan pada prinsip keadilan dan proporsionalitas.

Hadits Nabi Muhammad SAW tentang Larangan Riba

“Jauhilah tujuh perkara yang membinasakan. Rasulullah shallallahu ‘alaihi wa sallam ditanya: Apa saja itu wahai Rasulullah? Beliau menjawab: Syirik kepada Allah, sihir, membunuh jiwa yang diharamkan Allah kecuali dengan hak, memakan riba, memakan harta anak yatim, lari dari medan perang, dan menuduh wanita mukminah yang suci yang tidak berzina.” (HR. Bukhari dan Muslim)

Hadits ini dengan tegas menunjukkan betapa seriusnya larangan riba dalam Islam. Riba bukan hanya masalah ekonomi semata, tetapi juga menyangkut akhlak dan moralitas. Oleh karena itu, kita harus senantiasa waspada dan menghindari segala bentuk praktik yang mengandung unsur riba.

Mekanisme Pengawasan dan Pengendalian untuk Mencegah Praktik Riba

Untuk memastikan koperasi syariah berjalan sesuai prinsip anti-riba, pengawasan dan pengendalian yang ketat sangat diperlukan. Hal ini dapat dilakukan melalui beberapa cara, antara lain: audit syariah berkala, transparansi dalam pengelolaan keuangan, dan pelatihan bagi pengurus dan karyawan koperasi tentang prinsip-prinsip syariah dalam pembiayaan. Sistem yang transparan dan akuntabel akan meminimalisir peluang terjadinya praktik riba. Komitmen seluruh pihak, dari pengurus hingga anggota, sangat penting untuk mewujudkan hal ini.

Langkah-langkah Koperasi Syariah untuk Memastikan Kepatuhan terhadap Prinsip Anti-Riba

- Menyusun dan menerapkan akad pembiayaan yang sesuai dengan syariah, dengan jelas mencantumkan pembagian keuntungan dan kerugian.

- Melakukan kajian syariah secara berkala terhadap seluruh produk dan layanan keuangan yang ditawarkan.

- Membentuk komite syariah yang independen dan kompeten untuk mengawasi kepatuhan terhadap prinsip syariah.

- Memberikan pelatihan dan edukasi kepada anggota koperasi tentang prinsip-prinsip syariah dalam pembiayaan.

- Menjalin kerjasama dengan lembaga-lembaga terkait untuk meningkatkan pemahaman dan kepatuhan terhadap prinsip anti-riba.

Kontrak Pinjam Meminjam yang Syariah di Koperasi

Saudara-saudariku yang berbahagia, kita akan membahas hal yang sangat penting dalam membangun perekonomian yang berkah, yaitu akad pinjam meminjam yang syariah di koperasi. Ini bukan sekadar transaksi keuangan, melainkan jembatan menuju kesejahteraan bersama yang diridhoi Allah SWT. Mari kita telusuri bersama bagaimana prinsip-prinsip syariah dapat diimplementasikan dalam praktik koperasi, menghindari riba dan membangun kepercayaan yang kokoh.

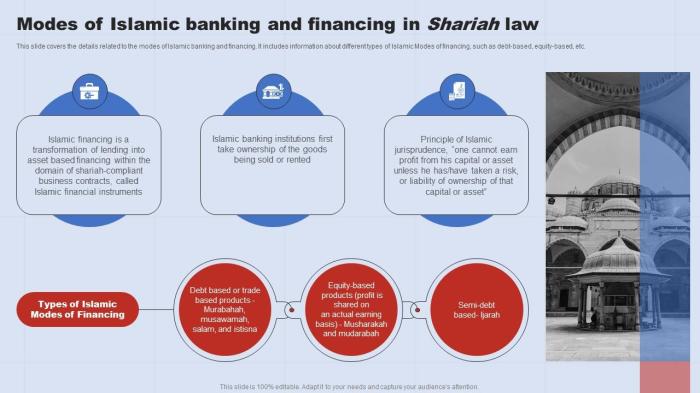

Jenis-jenis Akad Pinjam Meminjam yang Sesuai Syariah

Dalam sistem ekonomi Islam, terdapat beberapa akad yang dapat digunakan dalam pinjam meminjam di koperasi, semuanya bertujuan untuk menghindari riba dan memastikan keadilan bagi semua pihak. Pilihan akad yang tepat bergantung pada kebutuhan dan kesepakatan anggota koperasi.

- Mudharabah: Akad ini menekankan pada prinsip bagi hasil. Anggota koperasi sebagai pemilik modal (shahibul maal) memberikan modal kepada pengelola koperasi (mudharib) untuk dikelola dan menghasilkan keuntungan. Keuntungan kemudian dibagi sesuai kesepakatan proporsi di awal. Risiko kerugian ditanggung bersama sesuai kesepakatan.

- Musyarakah: Akad ini merupakan kerja sama usaha. Anggota koperasi dan koperasi sebagai pengelola sama-sama memberikan modal dan terlibat aktif dalam pengelolaan usaha. Keuntungan dan kerugian dibagi sesuai kesepakatan proporsi di awal.

- Qardh: Ini merupakan pinjaman tanpa bunga. Anggota koperasi meminjam uang dari koperasi atau sesama anggota tanpa tambahan biaya apapun. Pinjaman ini didasarkan pada semangat tolong-menolong dan ukhuwah Islamiyah.

Syarat-syarat Sah dan Ketentuan dalam Setiap Akad

Agar akad pinjam meminjam syariah di koperasi sah dan terhindar dari sengketa, beberapa syarat penting harus dipenuhi. Kejelasan dan transparansi adalah kunci utama.

- Kejelasan Objek Pinjaman: Jumlah pinjaman, jangka waktu, dan tujuan penggunaan dana harus tercantum secara jelas dalam perjanjian.

- Kejelasan Bagi Hasil (untuk Mudharabah dan Musyarakah): Proporsi bagi hasil antara pemberi pinjaman dan penerima pinjaman harus disepakati secara tertulis dan adil.

- Kejelasan Jangka Waktu Peminjaman: Batas waktu pengembalian pinjaman harus ditentukan dengan jelas untuk menghindari ketidakpastian.

- Kesesuaian dengan Prinsip Syariah: Semua aspek akad harus sesuai dengan prinsip-prinsip syariah Islam, seperti menghindari riba, gharar (ketidakjelasan), dan maysir (judi).

- Kesediaan dan Kemampuan Peminjam: Peminjam harus memiliki kesediaan dan kemampuan untuk mengembalikan pinjaman sesuai kesepakatan.

Ilustrasi Proses Akad Pinjam Meminjam di Koperasi Syariah

Bayangkan seorang anggota koperasi, sebut saja Pak Ahmad, membutuhkan modal untuk mengembangkan usaha pertaniannya. Ia mengajukan pinjaman ke koperasi dengan akad Mudharabah. Setelah melalui proses verifikasi dan persetujuan, Pak Ahmad dan pengurus koperasi menandatangani perjanjian yang memuat jumlah pinjaman, bagi hasil (misalnya 70:30), jangka waktu pinjaman, dan rincian lainnya. Koperasi memberikan modal kepada Pak Ahmad, dan setelah panen, keuntungan dibagi sesuai kesepakatan. Keuntungan yang didapat Pak Ahmad tidak hanya berupa uang, tetapi juga berkah dari usaha yang dijalankan sesuai syariat.

Perbandingan Akad Pinjam Meminjam di Koperasi Syariah

| Akad | Karakteristik | Keuntungan | Kerugian |

|---|---|---|---|

| Mudharabah | Bagi hasil, risiko ditanggung bersama | Menghasilkan keuntungan bagi kedua belah pihak, sesuai prinsip keadilan | Membutuhkan kepercayaan tinggi antara pemberi dan penerima pinjaman |

| Musyarakah | Kerja sama usaha, modal dan pengelolaan bersama | Membagi risiko dan keuntungan secara merata | Membutuhkan koordinasi dan komunikasi yang baik antar pihak |

| Qardh | Pinjaman tanpa bunga | Sederhana, mudah dipahami, dan sesuai prinsip tolong-menolong | Tidak menghasilkan keuntungan bagi pemberi pinjaman |

Contoh Formulasi Akad Pinjam Meminjam yang Sesuai Syariah

Perjanjian Pinjaman Berbasis Mudharabah ini dibuat pada tanggal [tanggal], antara Koperasi [nama koperasi] sebagai Shahibul Maal dan [nama anggota] sebagai Mudharib. Koperasi memberikan pinjaman sebesar [jumlah] rupiah kepada [nama anggota] untuk [tujuan]. Keuntungan akan dibagi dengan proporsi [persentase] untuk Koperasi dan [persentase] untuk [nama anggota]. Jangka waktu pinjaman adalah [jangka waktu]. Kedua belah pihak sepakat untuk menjalankan perjanjian ini sesuai dengan prinsip-prinsip syariah Islam.

Peran Pengawas Syariah dalam Koperasi: Hukum Pinjam Uang Di Koperasi Menurut Islam 2025

Saudaraku, dalam perjalanan kita membangun ekonomi syariah yang berkah, peran Pengawas Syariah di koperasi begitu krusial. Mereka adalah benteng kokoh yang memastikan setiap transaksi keuangan senantiasa selaras dengan prinsip-prinsip Islam. Kehadiran mereka bukan sekadar formalitas, melainkan jantung yang memompa kehidupan syariah dalam operasional koperasi. Mari kita telusuri lebih dalam peran mulia ini.

Tanggung Jawab Pengawas Syariah dalam Memastikan Kepatuhan terhadap Prinsip Syariah

Pengawas Syariah memiliki tanggung jawab yang sangat besar. Mereka adalah penjaga gerbang agar koperasi tetap berada di jalur yang benar, menghindari praktik-praktik yang bertentangan dengan syariat Islam. Mereka tidak hanya mengawasi, tetapi juga memberikan bimbingan dan arahan agar setiap aktivitas bisnis senantiasa berlandaskan keadilan, kejujuran, dan keberkahan.

Kualifikasi dan Kompetensi Pengawas Syariah di Koperasi

Untuk menjalankan tugasnya dengan efektif, seorang Pengawas Syariah di koperasi harus memiliki kualifikasi dan kompetensi yang mumpuni. Tidak cukup hanya dengan pemahaman dasar agama, tetapi juga pemahaman mendalam tentang hukum keuangan Islam, khususnya terkait transaksi pinjam meminjam. Mereka juga perlu memiliki integritas yang tinggi, kemampuan analitis yang tajam, serta keterampilan komunikasi yang baik untuk berinteraksi dengan berbagai pihak di koperasi.

- Pendidikan formal di bidang syariah atau ekonomi syariah.

- Pengalaman dalam bidang pengawasan keuangan syariah.

- Pengetahuan mendalam tentang prinsip-prinsip syariah dan fatwa-fatwa terkait.

- Kemampuan untuk menganalisis dan mengevaluasi transaksi keuangan.

- Integritas dan kejujuran yang tinggi.

Daftar Tugas dan Wewenang Pengawas Syariah dalam Mengawasi Transaksi Pinjam Meminjam

Tugas dan wewenang Pengawas Syariah meliputi seluruh aspek transaksi pinjam meminjam di koperasi. Mereka berwenang untuk memeriksa dokumen, melakukan audit, dan memberikan rekomendasi terkait kepatuhan terhadap prinsip syariah. Mereka juga bertugas untuk memberikan edukasi dan pelatihan kepada pengurus dan anggota koperasi tentang prinsip-prinsip syariah dalam transaksi keuangan.

| No. | Tugas dan Wewenang |

|---|---|

| 1 | Mengawasi proses penetapan akad pinjam meminjam. |

| 2 | Memeriksa kelengkapan dan keabsahan dokumen transaksi. |

| 3 | Menganalisis dan mengevaluasi laporan keuangan koperasi terkait transaksi pinjam meminjam. |

| 4 | Memberikan rekomendasi dan arahan kepada pengurus koperasi. |

| 5 | Memberikan edukasi dan pelatihan kepada anggota koperasi. |

Proses Pengawasan Transaksi Bebas Riba dan Sesuai Syariah, Hukum Pinjam Uang Di Koperasi Menurut Islam 2025

Proses pengawasan yang dilakukan Pengawas Syariah meliputi pemeriksaan dokumen, analisis transaksi, dan verifikasi data. Mereka memastikan bahwa setiap transaksi pinjam meminjam bebas dari unsur riba, gharar (ketidakjelasan), dan maysir (judi). Mereka juga memastikan bahwa akad yang digunakan sesuai dengan prinsip syariah dan tidak merugikan salah satu pihak.

Contohnya, pengawas akan memeriksa apakah suku bunga yang diterapkan sudah sesuai dengan prinsip bagi hasil, bukan bunga tetap yang mengandung riba. Mereka juga akan memastikan bahwa akad pinjam meminjam dibuat secara transparan dan jelas, menghindari unsur gharar.

Tantangan yang Dihadapi Pengawas Syariah dan Cara Mengatasinya

Pengawas Syariah seringkali menghadapi tantangan dalam menjalankan tugasnya. Kurangnya pemahaman tentang syariah di kalangan pengurus dan anggota koperasi merupakan salah satu kendala utama. Selain itu, keterbatasan sumber daya dan kurangnya pelatihan juga menjadi hambatan. Namun, dengan komitmen yang kuat dan kerja sama yang baik, tantangan ini dapat diatasi.

- Tantangan: Kurangnya pemahaman syariah. Solusi: Meningkatkan program edukasi dan pelatihan secara berkala.

- Tantangan: Keterbatasan sumber daya. Solusi: Mencari dukungan dari lembaga-lembaga terkait dan meningkatkan efisiensi kerja.

- Tantangan: Tekanan dari pihak-pihak yang ingin melanggar prinsip syariah. Solusi: Teguh pada prinsip dan melaporkan pelanggaran kepada pihak berwenang.

Regulasi dan Perkembangan Hukum Pinjam Meminjam di Koperasi Syariah (2025)

Saudaraku yang berbahagia, mari kita telaah bersama bagaimana hukum pinjam meminjam di koperasi syariah akan berkembang di tahun 2025. Perkembangan pesat teknologi dan ekonomi syariah menuntut kita untuk memahami regulasi yang ada dan mempersiapkan diri menghadapi tantangan sekaligus peluang yang akan datang. Dengan pemahaman yang komprehensif, kita dapat memastikan keberlanjutan dan pertumbuhan koperasi syariah yang berlandaskan prinsip-prinsip Islam.

Regulasi Pemerintah Terkait Koperasi Syariah di Indonesia

Pemerintah Indonesia melalui berbagai kementerian dan lembaga terkait, terus berupaya untuk menciptakan iklim yang kondusif bagi perkembangan koperasi syariah. Regulasi yang ada bertujuan untuk melindungi anggota koperasi, memastikan transparansi, dan mendorong pertumbuhan ekonomi yang berkelanjutan dan berkeadilan. Regulasi ini mencakup berbagai aspek, mulai dari pendirian, pengelolaan, hingga pengawasan koperasi syariah. Salah satu contohnya adalah Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian yang menjadi payung hukum utama, yang kemudian diperkuat dengan berbagai peraturan pelaksanaannya. Regulasi ini terus diperbarui dan disempurnakan untuk mengakomodasi perkembangan zaman dan kebutuhan sektor ekonomi syariah.

Prediksi Perkembangan Hukum dan Regulasi Pinjam Meminjam di Koperasi Syariah Tahun 2025

Diproyeksikan pada tahun 2025, regulasi terkait pinjam meminjam di koperasi syariah akan semakin terintegrasi dengan perkembangan teknologi digital. Sistem pengawasan akan lebih ketat dan transparan, menggunakan teknologi informasi untuk mempermudah akses informasi dan pelaporan. Diperkirakan akan ada standarisasi yang lebih kuat terkait produk dan layanan keuangan syariah di koperasi, untuk memastikan kepatuhan terhadap prinsip-prinsip syariah dan perlindungan konsumen. Sebagai contoh, kita mungkin akan melihat lebih banyak penggunaan teknologi blockchain untuk meningkatkan transparansi dan keamanan transaksi.

Dampak Perkembangan Teknologi terhadap Transaksi Pinjam Meminjam di Koperasi Syariah

Teknologi digital menawarkan peluang besar bagi koperasi syariah untuk meningkatkan efisiensi dan jangkauan layanan. Platform digital memungkinkan akses yang lebih mudah bagi anggota untuk mengajukan pinjaman dan memantau transaksi. Sistem otomasi dapat mempercepat proses persetujuan pinjaman dan mengurangi biaya operasional. Namun, tantangannya adalah memastikan keamanan data dan sistem, serta mengatasi kesenjangan digital agar semua anggota, terutama di daerah terpencil, dapat mengakses layanan digital. Sebagai gambaran, aplikasi mobile banking syariah yang terintegrasi dengan sistem koperasi akan memudahkan akses anggota terhadap informasi dan layanan.

Tabel Regulasi Terkait Koperasi Syariah di Indonesia (Aspek Pinjam Meminjam)

| Regulasi | Isi Singkat | Tahun Berlaku |

|---|---|---|

| Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian | Payung hukum utama bagi koperasi, termasuk koperasi syariah. | 1992 |

| Peraturan Otoritas Jasa Keuangan (OJK) terkait Lembaga Keuangan Mikro Syariah (LKMS) | Mengatur operasional dan pengawasan LKMS, termasuk koperasi syariah yang memberikan layanan keuangan. | Bervariasi, disesuaikan dengan peraturan terbaru OJK. |

| Fatwa Dewan Syariah Nasional (DSN) MUI terkait akad pembiayaan | Memberikan panduan terkait akad-akad yang sesuai syariah dalam pembiayaan. | Bervariasi, disesuaikan dengan fatwa terbaru DSN MUI. |

Peluang dan Tantangan Koperasi Syariah dalam Menghadapi Perkembangan

Koperasi syariah memiliki peluang besar untuk tumbuh dan berkembang di tengah perkembangan teknologi dan regulasi. Peningkatan literasi keuangan syariah dan kepercayaan masyarakat terhadap koperasi syariah akan menjadi kunci keberhasilan. Namun, tantangannya adalah mempersiapkan sumber daya manusia yang kompeten dan berintegritas, menjaga keamanan data dan sistem, serta menyesuaikan diri dengan perubahan regulasi dan teknologi yang cepat. Koperasi syariah perlu berinovasi dan berkolaborasi untuk dapat bersaing dan memberikan manfaat yang optimal bagi anggotanya.

FAQ Hukum Pinjam Meminjam di Koperasi Syariah

Saudaraku, perjalanan menuju kesejahteraan ekonomi yang berkah, seringkali melibatkan pengelolaan keuangan yang bijak. Salah satu instrumen penting adalah akses terhadap pembiayaan, dan di sinilah peran koperasi syariah menjadi sangat krusial. Mari kita bahas beberapa pertanyaan umum seputar hukum pinjam meminjam di koperasi syariah agar kita semakin mantap dalam mengambil keputusan finansial yang sesuai syariat Islam.

Bunga Bank dalam Transaksi Pinjam Meminjam Koperasi Syariah

Saudara-saudara, dalam sistem keuangan Islam, riba atau bunga adalah hal yang diharamkan. Oleh karena itu, koperasi syariah dilarang keras menerapkan bunga bank dalam transaksi pinjam meminjam. Sistem pembiayaan yang digunakan haruslah sesuai dengan prinsip-prinsip syariah, seperti bagi hasil (profit sharing) atau mudharabah, atau jual beli (murabahah), dimana keuntungan dan resiko ditanggung bersama antara koperasi dan anggota.

Cara Memastikan Transaksi Bebas Riba

Agar terhindar dari praktik riba, kita perlu teliti. Pastikan akad (perjanjian) yang disepakati jelas mencantumkan prinsip-prinsip syariah yang diterapkan. Periksa dengan saksama bagaimana mekanisme pembagian keuntungan dan kerugian dijelaskan. Transparansi dan keterbukaan informasi dari pihak koperasi sangat penting. Jangan ragu untuk berkonsultasi dengan ulama atau lembaga yang berkompeten dalam syariah untuk memastikan keabsahan transaksi.

- Periksa akad secara detail.

- Tanyakan mekanisme pembagian keuntungan dan kerugian.

- Minta penjelasan yang jelas dan transparan.

- Konsultasikan dengan ahli syariah jika ragu.

Sanksi Pelanggaran Prinsip Syariah

Jika koperasi syariah terbukti melanggar prinsip syariah dalam transaksi pinjam meminjam, maka akan ada konsekuensi. Sanksi dapat berupa teguran, pencabutan izin operasional, hingga proses hukum sesuai dengan regulasi yang berlaku. Hal ini bertujuan untuk melindungi anggota koperasi dan menjaga integritas sistem keuangan syariah.

Peran Teknologi dalam Meningkatkan Transparansi dan Efisiensi

Alhamdulillah, perkembangan teknologi digital memberikan dampak positif bagi koperasi syariah. Sistem online dapat meningkatkan transparansi dalam pengelolaan dana dan transaksi. Proses pengajuan pinjaman dan pelaporan keuangan menjadi lebih efisien dan mudah diakses oleh anggota. Teknologi juga membantu mengurangi potensi kecurangan dan meningkatkan akuntabilitas.

Informasi Lebih Lanjut tentang Regulasi Koperasi Syariah di Indonesia

Untuk informasi lebih detail mengenai regulasi koperasi syariah di Indonesia, Anda dapat mengakses situs resmi Kementerian Koperasi dan UKM, Dewan Syariah Nasional (DSN) MUI, dan Otoritas Jasa Keuangan (OJK). Di sana Anda akan menemukan berbagai informasi, aturan, dan panduan yang bermanfaat.