Bunga Bank dan Peminjam

Bank Menetapkan Bunga Kepada Peminjam Uang Jelaskan Maksudnya 2025 – Bayangan angka-angka di rekening bank, janji masa depan yang terwujud, atau justru mimpi buruk yang membayangi. Itulah yang terlintas di benak kita saat berbicara tentang pinjaman uang dari bank. Di balik kemudahan akses dana, terdapat mekanisme yang tak bisa diabaikan: bunga. Bunga bank, sebuah instrumen finansial yang membentuk hubungan rumit antara bank sebagai pemberi pinjaman dan kita sebagai peminjam. Artikel ini akan mengupas tuntas seluk-beluk bunga bank dan bagaimana ia berperan dalam transaksi keuangan kita.

Bunga bank, dalam konteks pinjaman uang, adalah biaya yang dikenakan bank kepada peminjam sebagai imbalan atas penggunaan dana yang dipinjamkan. Besarnya bunga ini bervariasi, dipengaruhi oleh berbagai faktor yang akan kita bahas lebih lanjut. Kehadiran bunga merupakan jantung dari sistem perbankan, menjadi sumber pendapatan utama bagi bank sekaligus menjadi beban bagi peminjam. Memahami mekanisme bunga ini sangat krusial agar kita dapat membuat keputusan keuangan yang bijak.

Jenis-jenis Suku Bunga Bank

Dunia perbankan menawarkan beragam jenis suku bunga, masing-masing dengan karakteristik dan implikasinya sendiri. Pilihan suku bunga yang tepat dapat menentukan besarnya beban keuangan yang harus ditanggung peminjam. Perbedaan ini perlu dipahami dengan seksama agar tidak terjebak dalam jebakan bunga yang merugikan.

- Suku Bunga Tetap (Fixed Rate): Suku bunga ini tidak berubah selama masa pinjaman. Memberikan kepastian dan keamanan bagi peminjam karena cicilan tetap sama setiap bulannya, meskipun kondisi ekonomi berubah.

- Suku Bunga Mengambang (Floating Rate): Suku bunga ini mengikuti fluktuasi suku bunga acuan Bank Indonesia (BI Rate). Memberikan potensi keuntungan jika suku bunga acuan turun, namun juga berisiko jika suku bunga acuan naik, sehingga cicilan bulanan dapat berubah.

- Suku Bunga Efektif (Effective Interest Rate): Suku bunga ini memperhitungkan semua biaya yang terkait dengan pinjaman, termasuk biaya administrasi dan asuransi. Memberikan gambaran yang lebih komprehensif tentang biaya sebenarnya yang harus dibayar peminjam.

Perbandingan Suku Bunga Beberapa Bank Besar di Indonesia Tahun 2025 (Hipotetis)

Data berikut merupakan proyeksi hipotetis dan bertujuan untuk ilustrasi. Suku bunga sebenarnya dapat berbeda tergantung kebijakan masing-masing bank dan profil peminjam.

| Nama Bank | Jenis Pinjaman | Suku Bunga (%) | Tenor Pinjaman (Bulan) |

|---|---|---|---|

| Bank A | Kredit Konsumsi | 8.5 | 36 |

| Bank B | Kredit Perumahan | 7.8 | 180 |

| Bank C | Kredit Usaha Rakyat (KUR) | 6.0 | 60 |

| Bank D | Kredit Kendaraan Bermotor | 9.2 | 48 |

Tren Suku Bunga Pinjaman Lima Tahun Terakhir Hingga Proyeksi 2025 (Hipotetis)

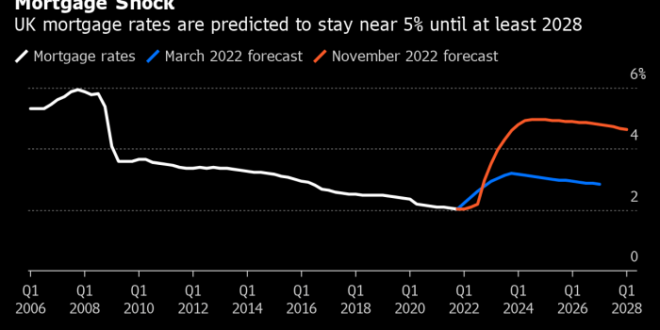

Grafik hipotetis ini menggambarkan tren suku bunga yang cenderung fluktuatif selama lima tahun terakhir, dipengaruhi oleh berbagai faktor ekonomi makro. Tahun 2021-2022 menunjukan peningkatan yang signifikan, kemudian cenderung stabil hingga proyeksi 2025. Namun, perlu diingat bahwa ini hanyalah proyeksi dan dapat berbeda dari realitas.

Bayangkan sebuah grafik garis yang dimulai dari angka 7% pada tahun 2020, kemudian naik menjadi 9% pada tahun 2022, mengalami sedikit penurunan menjadi 8.5% pada tahun 2023, kemudian relatif stabil di kisaran 8% hingga 8.5% pada tahun 2024 dan diproyeksikan sekitar 8.2% pada tahun 2025. Fluktuasi ini mencerminkan dinamika ekonomi makro, seperti inflasi dan kebijakan moneter Bank Indonesia.

Faktor-faktor yang Mempengaruhi Penetapan Suku Bunga Pinjaman

Penetapan suku bunga pinjaman bukanlah proses yang sembarangan. Bank mempertimbangkan berbagai faktor untuk menentukan suku bunga yang akan diterapkan kepada peminjam. Pemahaman terhadap faktor-faktor ini penting bagi peminjam untuk bernegosiasi dan mendapatkan suku bunga yang kompetitif.

- Suku Bunga Acuan Bank Indonesia (BI Rate): BI Rate menjadi patokan utama bagi bank dalam menentukan suku bunga. Kenaikan BI Rate umumnya diikuti dengan kenaikan suku bunga pinjaman.

- Kondisi Ekonomi Makro: Inflasi, pertumbuhan ekonomi, dan stabilitas nilai tukar rupiah turut mempengaruhi suku bunga. Kondisi ekonomi yang tidak stabil cenderung mendorong bank untuk menetapkan suku bunga yang lebih tinggi.

- Profil Peminjam: Kemampuan peminjam untuk membayar kembali pinjaman (creditworthiness) sangat berpengaruh. Pemilihan jenis pinjaman, riwayat kredit, dan pendapatan peminjam akan menentukan suku bunga yang diberikan.

- Jenis Pinjaman: Setiap jenis pinjaman memiliki risiko yang berbeda. Pinjaman dengan risiko yang lebih tinggi, seperti kredit tanpa agunan, umumnya dikenakan suku bunga yang lebih tinggi.

- Persaingan Antar Bank: Persaingan antar bank juga mempengaruhi penetapan suku bunga. Bank akan berupaya menawarkan suku bunga yang kompetitif untuk menarik nasabah.

Mekanisme Penetapan Suku Bunga: Bank Menetapkan Bunga Kepada Peminjam Uang Jelaskan Maksudnya 2025

Bayangkan Anda membutuhkan pinjaman untuk mewujudkan mimpi rumah idaman. Namun, di balik gemerlap janji rumah baru, tersimpan misteri angka-angka: suku bunga. Bagaimana bank menentukan angka yang akan menentukan beban finansial Anda selama bertahun-tahun? Proses ini, lebih rumit dari yang Anda kira, melibatkan perhitungan yang cermat, pertimbangan ekonomi makro, dan regulasi ketat. Berikut uraian detail mekanisme penetapan suku bunga pinjaman oleh bank.

Proses penetapan suku bunga bukanlah sembarang tebak-tebakan. Ini merupakan rangkaian langkah sistematis yang memastikan keadilan bagi bank dan peminjam. Bank mempertimbangkan berbagai faktor, dari profil risiko peminjam hingga kondisi ekonomi global. Kejelasan dan transparansi dalam proses ini krusial untuk membangun kepercayaan antara bank dan nasabahnya.

Proses Penetapan Suku Bunga Pinjaman

Penetapan suku bunga pinjaman merupakan proses yang kompleks dan bertahap. Berikut diagram alur yang menyederhanakan proses tersebut:

- Analisis Profil Peminjam: Bank menilai kemampuan finansial, riwayat kredit, dan jenis pinjaman yang diajukan. Semakin rendah risiko kredit, semakin rendah pula suku bunga yang ditawarkan.

- Penentuan Risiko Kredit: Berdasarkan analisis profil, bank menetapkan tingkat risiko kredit peminjam. Risiko yang lebih tinggi berimplikasi pada suku bunga yang lebih tinggi.

- Pertimbangan BI Rate (BI7DRR) dan Faktor Makroekonomi: Bank memperhitungkan suku bunga acuan Bank Indonesia (BI7DRR) dan faktor-faktor ekonomi makro seperti inflasi, pertumbuhan ekonomi, dan kondisi pasar keuangan. Kenaikan BI Rate umumnya akan diikuti oleh kenaikan suku bunga pinjaman.

- Perhitungan Biaya Operasional: Bank memperhitungkan biaya operasional terkait dengan proses pemberian pinjaman, termasuk biaya administrasi dan pengelolaan risiko.

- Penentuan Suku Bunga: Bank menggabungkan semua faktor di atas untuk menentukan suku bunga yang akan diterapkan pada pinjaman. Suku bunga ini kemudian dikomunikasikan kepada peminjam.

- Pemberitahuan kepada Peminjam: Bank memberikan informasi yang jelas dan transparan tentang suku bunga yang berlaku, termasuk rincian biaya-biaya lain yang terkait dengan pinjaman.

Peran BI Rate (BI7DRR) dan Faktor Makroekonomi, Bank Menetapkan Bunga Kepada Peminjam Uang Jelaskan Maksudnya 2025

BI Rate (BI7DRR) bertindak sebagai penentu utama arah suku bunga di Indonesia. Ketika BI Rate naik, bank cenderung menaikkan suku bunga pinjaman untuk menjaga profitabilitas dan mengimbangi peningkatan biaya pendanaan. Sebaliknya, penurunan BI Rate dapat menyebabkan penurunan suku bunga pinjaman. Selain BI Rate, faktor makroekonomi lain seperti inflasi dan pertumbuhan ekonomi juga mempengaruhi suku bunga. Inflasi yang tinggi, misalnya, dapat mendorong bank untuk menaikkan suku bunga untuk melindungi nilai riil pinjaman.

Contoh Perhitungan Bunga Pinjaman Sederhana

Mari kita ilustrasikan dengan contoh sederhana. Misalkan Anda meminjam Rp 100.000.000 dengan tenor 1 tahun. Berikut skenario dengan suku bunga berbeda:

| Suku Bunga (%) | Bunga per Tahun (Rp) | Total Angsuran per Bulan (Rp) |

|---|---|---|

| 5% | 5.000.000 | 875.000 |

| 7% | 7.000.000 | 908.333 |

| 9% | 9.000.000 | 933.333 |

Perhitungan di atas merupakan perhitungan sederhana dan belum memperhitungkan biaya administrasi dan asuransi.

Simulasi Perhitungan Bunga Pinjaman dengan Asuransi dan Biaya Administrasi

Dalam skenario yang lebih realistis, kita perlu memasukkan biaya administrasi dan asuransi. Misalnya, biaya administrasi sebesar 1% dari jumlah pinjaman (Rp 1.000.000) dan premi asuransi sebesar 0,5% per tahun (Rp 500.000). Dengan suku bunga 7%, total biaya yang harus dibayar adalah Rp 8.500.000 (Rp 7.000.000 bunga + Rp 1.000.000 administrasi + Rp 500.000 asuransi). Angsuran bulanan akan meningkat menjadi sekitar Rp 958.333.

Ingatlah bahwa ini hanyalah contoh sederhana. Suku bunga dan biaya sebenarnya dapat bervariasi tergantung pada kebijakan bank dan profil peminjam.

Dampak Penetapan Suku Bunga terhadap Peminjam

Bayangan kenaikan suku bunga selalu menghantui para peminjam. Ketidakpastian ini menciptakan gelombang kecemasan, mengusik mimpi-mimpi yang dibangun di atas fondasi pinjaman. Namun, di balik kekhawatiran itu, terdapat dua sisi mata uang: dampak positif dan negatif yang saling berkelindan. Memahami dinamika ini sangat krusial bagi setiap individu yang berurusan dengan pinjaman, agar mereka dapat menavigasi perjalanan keuangan mereka dengan bijak dan tenang.

Penetapan suku bunga oleh bank merupakan sebuah mekanisme yang kompleks, mempengaruhi aliran ekonomi secara keseluruhan. Bagi peminjam, ini berarti harus bersiap menghadapi konsekuensi, baik yang menguntungkan maupun merugikan, tergantung pada situasi keuangan pribadi dan strategi pengelolaan yang diterapkan.

Dampak Positif dan Negatif Penetapan Suku Bunga terhadap Peminjam

Kenaikan suku bunga, meski terasa berat, bisa memacu disiplin keuangan. Dengan biaya pinjaman yang lebih tinggi, peminjam cenderung lebih hati-hati dalam pengeluaran dan lebih termotivasi untuk melunasi pinjaman lebih cepat. Di sisi lain, peningkatan suku bunga dapat meningkatkan beban cicilan bulanan, menimbulkan tekanan finansial yang signifikan, bahkan berujung pada kesulitan pembayaran. Bagi peminjam dengan kemampuan finansial yang terbatas, kenaikan suku bunga dapat menjadi pukulan telak yang mengancam stabilitas ekonomi mereka.

Strategi Manajemen Keuangan Efektif dalam Menghadapi Fluktuasi Suku Bunga

Menghadapi fluktuasi suku bunga membutuhkan perencanaan keuangan yang matang dan fleksibel. Ketidakpastian ekonomi menuntut langkah-langkah antisipatif untuk meminimalisir dampak negatif. Berikut beberapa strategi yang dapat dipertimbangkan:

- Membuat anggaran yang ketat dan realistis, memperhitungkan potensi kenaikan cicilan.

- Membangun dana darurat untuk menangani situasi tak terduga, seperti kehilangan pekerjaan atau pengeluaran medis darurat.

- Mempertimbangkan renegosiasi atau konsolidasi pinjaman untuk mendapatkan suku bunga yang lebih rendah atau jangka waktu pembayaran yang lebih panjang.

- Meningkatkan pendapatan melalui pekerjaan sampingan atau investasi yang bijak.

Poin-Poin Penting Sebelum Mengambil Pinjaman

Sebelum memutuskan untuk mengambil pinjaman, pertimbangkan beberapa poin penting berikut agar tidak terjebak dalam situasi keuangan yang sulit:

- Pahami dengan jelas syarat dan ketentuan pinjaman, termasuk suku bunga, biaya administrasi, dan jangka waktu pembayaran.

- Bandingkan penawaran dari berbagai lembaga keuangan untuk mendapatkan suku bunga terbaik.

- Hitung kemampuan pembayaran bulanan secara realistis dan pastikan tidak melebihi 30% dari pendapatan bersih.

- Pertimbangkan resiko kenaikan suku bunga di masa depan dan buat rencana kontigensi jika terjadi.

Kutipan Pakar Keuangan tentang Strategi Pengelolaan Keuangan saat Suku Bunga Tinggi

Banyak pakar keuangan menyarankan agar dalam situasi suku bunga tinggi, fokus utama adalah pada penghematan dan manajemen utang yang efektif. Salah satu pakar keuangan terkemuka, misalnya, menyatakan: “Saat suku bunga naik, prioritaskan pembayaran utang dengan suku bunga tertinggi terlebih dahulu. Disiplin dalam pengeluaran dan peningkatan pendapatan adalah kunci untuk bertahan dalam kondisi ekonomi yang menantang.“

Solusi bagi Peminjam yang Kesulitan Membayar Cicilan Pinjaman Akibat Kenaikan Suku Bunga

Bagi peminjam yang mengalami kesulitan pembayaran akibat kenaikan suku bunga, beberapa solusi dapat dipertimbangkan, seperti menghubungi lembaga keuangan untuk meminta restrukturisasi pinjaman, mencari bantuan dari konsultan keuangan, atau mencari pendanaan tambahan dari sumber lain.

Regulasi dan Perlindungan Konsumen

Penetapan bunga pinjaman oleh bank merupakan hal krusial yang menyentuh hajat hidup banyak orang. Bayangan akan beban bunga yang memberatkan, atau bahkan jeratan utang yang tak terurai, seringkali menghantui para peminjam. Oleh karena itu, regulasi yang kuat dan perlindungan konsumen yang efektif menjadi benteng penting bagi keadilan dan kesejahteraan finansial masyarakat. Ketidakjelasan atau ketidakadilan dalam penetapan bunga bisa berdampak sangat besar, bahkan menghancurkan kehidupan seseorang. Mari kita telusuri bagaimana regulasi di Indonesia melindungi kita dari praktik-praktik yang merugikan.

Regulasi Penetapan Suku Bunga Pinjaman di Indonesia

Di Indonesia, penetapan suku bunga pinjaman diatur oleh berbagai regulasi, terutama oleh Otoritas Jasa Keuangan (OJK). OJK menetapkan batasan-batasan tertentu untuk mencegah eksploitasi terhadap peminjam. Regulasi ini mencakup berbagai jenis pinjaman, dari kredit konsumsi hingga kredit usaha. Selain OJK, Bank Indonesia (BI) juga berperan dalam menjaga stabilitas sistem keuangan secara keseluruhan, yang secara tidak langsung mempengaruhi penetapan suku bunga. Kerangka regulasi ini dirancang untuk menyeimbangkan kepentingan bank sebagai lembaga keuangan dengan hak dan perlindungan konsumen.

Hak dan Kewajiban Peminjam dan Bank

Dalam setiap transaksi pinjaman, terdapat hak dan kewajiban yang harus dipahami oleh kedua belah pihak. Peminjam berhak mendapatkan informasi yang jelas dan transparan mengenai suku bunga, biaya-biaya lain yang terkait, serta jangka waktu pinjaman. Mereka juga berhak untuk mengajukan keberatan jika merasa ada ketidakadilan dalam penetapan bunga. Sementara itu, bank berkewajiban untuk memberikan informasi yang akurat dan tidak menyesatkan, serta menerapkan prosedur penetapan bunga yang adil dan sesuai dengan regulasi yang berlaku. Kejelasan dan kesepakatan bersama sejak awal menjadi kunci terciptanya hubungan yang sehat dan saling menguntungkan.

Mekanisme Penyelesaian Sengketa Terkait Penetapan Suku Bunga Pinjaman

Jika terjadi sengketa antara peminjam dan bank terkait penetapan suku bunga, terdapat beberapa mekanisme penyelesaian yang dapat ditempuh. Langkah pertama biasanya berupa negosiasi langsung antara kedua belah pihak. Jika negosiasi gagal, peminjam dapat mengajukan pengaduan ke OJK. OJK akan menyelidiki kasus tersebut dan berupaya untuk melakukan mediasi. Sebagai upaya terakhir, sengketa dapat diselesaikan melalui jalur hukum di pengadilan. Proses penyelesaian sengketa ini dirancang untuk memberikan keadilan dan perlindungan bagi kedua belah pihak.

Ringkasan Peraturan OJK yang Relevan dengan Perlindungan Konsumen dalam Hal Pinjaman Uang

OJK menerbitkan berbagai peraturan yang bertujuan melindungi konsumen dalam hal pinjaman uang. Beberapa peraturan tersebut mengatur tentang transparansi informasi, batasan suku bunga, dan prosedur penyelesaian sengketa. Aturan-aturan ini menekankan pentingnya perjanjian yang adil dan transparan, serta memberikan akses bagi konsumen untuk mengajukan pengaduan jika merasa dirugikan. OJK secara aktif melakukan pengawasan dan menindak tegas bank yang melanggar regulasi demi melindungi konsumen.

Contoh Kasus Sengketa Terkait Bunga Pinjaman dan Penyelesaiannya

Bayangkan seorang ibu rumah tangga, sebut saja Bu Ani, meminjam uang di sebuah bank untuk modal usaha kecil-kecilan. Namun, setelah beberapa bulan, Bu Ani merasa suku bunga yang diterapkan terlalu tinggi dan tidak sesuai dengan yang dijanjikan. Setelah negosiasi gagal, Bu Ani mengajukan pengaduan ke OJK. Setelah penyelidikan, OJK menemukan bahwa bank tersebut memang menerapkan suku bunga yang melebihi batas yang diizinkan. OJK kemudian memfasilitasi mediasi antara Bu Ani dan bank, dan akhirnya disepakati penurunan suku bunga dan penyesuaian pembayaran cicilan. Kasus ini menunjukkan pentingnya peran OJK dalam melindungi konsumen dari praktik-praktik perbankan yang tidak adil.

Proyeksi Suku Bunga di Tahun 2025

Bayangan tahun 2025 menghadirkan kecemasan dan harapan bagi para peminjam di Indonesia. Ketidakpastian ekonomi global dan dinamika pasar keuangan domestik menciptakan suasana yang menantang dalam meramalkan pergerakan suku bunga. Namun, memahami proyeksi ini sangatlah krusial untuk merencanakan keuangan dengan bijak dan meminimalisir risiko finansial di masa depan. Artikel ini akan menelusuri kemungkinan skenario suku bunga di tahun 2025, dampaknya terhadap berbagai sektor, serta strategi yang dapat diadopsi oleh peminjam.

Tren Suku Bunga Pinjaman di Indonesia Tahun 2025

Berbagai faktor makro ekonomi akan memengaruhi tren suku bunga di tahun 2025. Inflasi yang masih menjadi perhatian utama pemerintah, potensi kenaikan harga komoditas global, dan kebijakan moneter Bank Indonesia akan menjadi penentu utama. Sebagai contoh, jika inflasi tetap tinggi, Bank Indonesia kemungkinan akan mempertahankan atau bahkan menaikkan suku bunga acuan untuk mengendalikan laju inflasi. Sebaliknya, jika inflasi terkendali dan pertumbuhan ekonomi stabil, ada kemungkinan suku bunga akan cenderung menurun. Namun, prediksi ini tetap rentan terhadap guncangan ekonomi global yang tak terduga, seperti krisis energi atau resesi di negara-negara maju.

Dampak Perubahan Suku Bunga terhadap Sektor Ekonomi Tertentu

Perubahan suku bunga akan memberikan dampak yang berbeda-beda terhadap berbagai sektor ekonomi. Sektor properti, misalnya, sangat sensitif terhadap perubahan suku bunga. Kenaikan suku bunga akan membuat kredit properti lebih mahal, sehingga dapat menurunkan permintaan dan investasi di sektor ini. Sebaliknya, penurunan suku bunga akan mendorong pertumbuhan sektor properti. Sektor usaha kecil dan menengah (UKM) juga akan terdampak, karena suku bunga yang tinggi akan meningkatkan biaya pinjaman mereka dan membuat operasional menjadi lebih sulit. Sementara itu, sektor yang lebih tahan terhadap perubahan suku bunga, seperti sektor kesehatan dan pendidikan, kemungkinan akan tetap menunjukkan pertumbuhan yang relatif stabil.

Persiapan Peminjam Menghadapi Perubahan Suku Bunga di Tahun 2025

Menghadapi ketidakpastian suku bunga, persiapan yang matang menjadi kunci. Peminjam perlu melakukan simulasi dengan berbagai skenario suku bunga, baik kenaikan maupun penurunan. Diversifikasi portofolio pinjaman juga penting untuk meminimalisir risiko. Misalnya, jangan hanya bergantung pada satu jenis pinjaman saja. Selain itu, mempertahankan reputasi kredit yang baik sangatlah penting untuk mendapatkan akses ke pinjaman dengan suku bunga yang kompetitif.

Rekomendasi Perencanaan Keuangan di Tengah Ketidakpastian Suku Bunga

- Buatlah rencana anggaran yang realistis dan terukur, dengan mempertimbangkan berbagai skenario suku bunga.

- Prioritaskan pembayaran utang dengan suku bunga tinggi terlebih dahulu.

- Tingkatkan pendapatan dengan mencari sumber pendapatan tambahan.

- Konsultasikan dengan perencana keuangan profesional untuk mendapatkan strategi yang tepat.

Kutipan Analis Ekonomi Terkemuka Mengenai Prediksi Suku Bunga Tahun 2025

“Kami memperkirakan suku bunga akan tetap berada pada level yang relatif tinggi di tahun 2025, mengingat tekanan inflasi yang masih berlanjut. Namun, ada potensi penurunan jika pemerintah berhasil mengendalikan inflasi dan pertumbuhan ekonomi tetap stabil. Penting bagi peminjam untuk bersiap menghadapi berbagai kemungkinan,” ujar Pakar Ekonomi dari Universitas Indonesia, Prof. Dr. Budi Santoso (nama dan gelar fiktif untuk ilustrasi).

Pertanyaan Umum Seputar Bunga Pinjaman Bank

Meminjam uang dari bank adalah keputusan besar yang membutuhkan pemahaman menyeluruh tentang suku bunga. Ketidakpahaman tentang bunga bisa berujung pada beban finansial yang tak terduga. Oleh karena itu, memahami berbagai aspek bunga pinjaman sangat krusial sebelum Anda menandatangani perjanjian pinjaman. Berikut penjelasan beberapa pertanyaan umum yang sering muncul terkait suku bunga pinjaman bank.

Suku Bunga Floating dan Fixed

Dua jenis suku bunga utama yang ditawarkan bank adalah suku bunga floating dan fixed. Suku bunga floating, atau mengambang, berarti suku bunga pinjaman akan berubah seiring dengan perubahan suku bunga acuan Bank Indonesia (BI). Ini berarti cicilan bulanan Anda bisa naik atau turun tergantung kondisi ekonomi. Sebaliknya, suku bunga fixed, atau tetap, menetap selama jangka waktu pinjaman yang disepakati. Anda akan membayar cicilan yang sama setiap bulannya, memberikan kepastian finansial meskipun suku bunga acuan berubah. Pilihan antara keduanya bergantung pada preferensi risiko dan perencanaan keuangan Anda. Jika Anda menginginkan kepastian, suku bunga fixed lebih cocok. Namun, suku bunga floating mungkin lebih menguntungkan jika suku bunga acuan turun.

Cara Menghitung Total Biaya Pinjaman Termasuk Bunga

Menghitung total biaya pinjaman, termasuk bunga, sangat penting untuk memahami total kewajiban finansial Anda. Rumus yang paling umum digunakan adalah rumus anuitas, yang memperhitungkan pokok pinjaman, suku bunga, dan jangka waktu pinjaman. Meskipun rumus ini cukup kompleks, sebagian besar bank menyediakan kalkulator pinjaman online yang memudahkan perhitungan ini. Anda cukup memasukkan jumlah pinjaman yang diinginkan, suku bunga, dan jangka waktu pinjaman, dan kalkulator akan menghitung total biaya pinjaman, termasuk bunga dan jumlah cicilan bulanan. Memanfaatkan kalkulator ini akan memberikan gambaran yang jelas tentang total biaya yang harus Anda tanggung.

Tindakan Saat Kesulitan Membayar Cicilan Pinjaman

Menghadapi kesulitan dalam membayar cicilan pinjaman adalah situasi yang mengkhawatirkan, namun bukan berarti tanpa solusi. Hal pertama yang harus dilakukan adalah segera menghubungi bank Anda. Komunikasi terbuka dengan bank sangat penting. Bank biasanya menawarkan beberapa opsi, seperti restrukturisasi pinjaman, perpanjangan jangka waktu pinjaman, atau pengurangan jumlah cicilan bulanan. Menunda komunikasi hanya akan memperburuk situasi. Segera mencari solusi bersama bank jauh lebih baik daripada menghadapi masalah secara sendiri. Jangan ragu untuk memanfaatkan program bantuan keuangan atau konseling keuangan jika diperlukan.

Membandingkan Suku Bunga dari Berbagai Bank

Membandingkan suku bunga dari berbagai bank sebelum memutuskan untuk meminjam adalah langkah bijak untuk mendapatkan penawaran terbaik. Anda dapat mengunjungi situs web masing-masing bank atau menghubungi langsung petugas layanan pelanggan untuk mendapatkan informasi terkini tentang suku bunga yang ditawarkan. Perhatikan juga biaya-biaya tambahan selain suku bunga, seperti biaya administrasi atau biaya provisi, yang dapat mempengaruhi total biaya pinjaman. Jangan hanya terpaku pada suku bunga terendah, tetapi pertimbangkan juga seluruh biaya dan syarat dan ketentuan yang berlaku.

Faktor yang Mempengaruhi Suku Bunga Pinjaman

Beberapa faktor utama yang mempengaruhi suku bunga pinjaman antara lain profil kredit peminjam (credit scoring), jumlah pinjaman yang diajukan, jangka waktu pinjaman, dan kondisi ekonomi makro. Peminjam dengan riwayat kredit yang baik cenderung mendapatkan suku bunga yang lebih rendah. Jumlah pinjaman yang besar dan jangka waktu pinjaman yang panjang biasanya dikaitkan dengan suku bunga yang lebih tinggi. Kondisi ekonomi makro, seperti inflasi dan suku bunga acuan BI, juga berperan penting dalam menentukan suku bunga yang ditawarkan oleh bank. Semakin tinggi inflasi dan suku bunga acuan, semakin tinggi pula suku bunga pinjaman yang mungkin akan Anda terima.