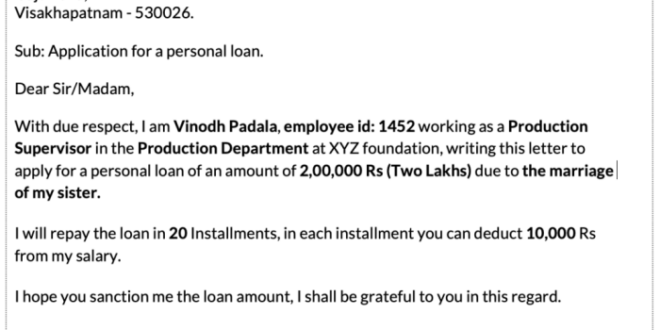

Contoh Surat Peminjaman Uang Pribadi 2025

Contoh Surat Peminjaman Uang Pribadi 2025 – Duh, lagi butuh duit mendesak? Jangan sampai pinjam uang sembarangan ya, Sob! Di era digital ini, surat peminjaman uang pribadi tertulis bukan cuma selembar kertas biasa, lho. Ini ibarat “perjanjian suci” antara kamu dan si pemberi pinjaman. Bayangkan deh, kalau terjadi masalah, surat ini jadi bukti otentik yang menyelamatkanmu dari perdebatan yang bikin kepala pusing tujuh keliling. Di tahun 2025 ini, praktik peminjaman uang pribadi makin canggih, tapi prinsip dasarnya tetap sama: semua harus jelas dan tertulis!

Meskipun regulasi resmi tentang peminjaman uang pribadi antar individu mungkin belum banyak berubah secara signifikan di 2025, trennya menunjukkan peningkatan penggunaan platform digital untuk mencatat transaksi dan menjamin keamanan. Bayangkan aplikasi khusus yang memudahkan pembuatan surat peminjaman digital yang terenkripsi dan terverifikasi, mencegah potensi penipuan dan sengketa. Tentu saja, kehati-hatian tetap perlu diutamakan, jangan sampai tergiur aplikasi abal-abal!

Skenario Peminjaman Uang Pribadi yang Umum

Contohnya, Bayu butuh dana untuk biaya pengobatan neneknya yang lagi sakit keras. Dia pun meminjam uang dari temannya, Rina, sebanyak Rp 50 juta. Agar aman, Bayu dan Rina membuat surat peminjaman uang secara tertulis, mencantumkan jangka waktu pengembalian, bunga (jika ada), dan cara pembayaran. Nah, ini contoh skenario yang sangat umum terjadi, bukan cuma soal biaya pengobatan lho, bisa juga untuk modal usaha, perbaikan rumah, atau bahkan liburan (asal jangan sampai utang membengkak ya!).

Poin Penting dalam Surat Peminjaman Uang Pribadi

Buat surat peminjaman uang yang “anti ribet” dan “anti gagal paham”, perhatikan hal-hal berikut:

- Identitas lengkap peminjam dan pemberi pinjaman (nama, alamat, nomor telepon, dan KTP).

- Jumlah uang yang dipinjam, tertera dengan jelas dan lengkap.

- Jangka waktu peminjaman dan tanggal jatuh tempo yang spesifik.

- Besaran bunga (jika ada), dengan rumus perhitungan yang jelas, jangan sampai bikin bingung.

- Cara pembayaran, apakah transfer bank, tunai, atau metode lainnya. Jangan lupa cantumkan detail rekening jika perlu.

- Tanda tangan kedua belah pihak sebagai bukti persetujuan. Jangan lupa saksi ya, lebih aman!

Keuntungan Menggunakan Surat Peminjaman Uang Pribadi yang Resmi

Jangan anggap remeh surat peminjaman yang resmi, ya! Keuntungannya banyak, lho. Selain mencegah perselisihan yang tidak perlu, surat ini juga memberikan rasa aman dan melindungi hak kedua belah pihak. Bayangkan, kalau terjadi hal yang tidak diinginkan, surat ini bisa jadi bukti kuat di mata hukum. Jadi, buatlah surat peminjaman uang dengan teliti dan sesuai aturan yang berlaku.

Format Surat Peminjaman Uang Pribadi

Minjem uang ke teman atau saudara? Jangan sampai hubungan baik malah jadi renggang gara-gara urusan duit, ya! Supaya aman dan terhindar dari drama percintaan ala sinetron, sebaiknya kita bikin surat peminjaman uang yang resmi. Bayangkan, surat ini bak jimat ajaib yang melindungi kita dari kesalahpahaman dan bikin urusan pinjam-meminjam jadi lebih profesional (dan tentunya, lebih lucu!).

Format Surat Peminjaman Uang Pribadi yang Lengkap dan Terperinci

Buat surat peminjaman uang pribadi yang komplit itu gampang kok, asalkan kita mencantumkan detail-detail penting. Nggak usah sampai bikin novel setebal kamus besar, yang penting informasinya jelas dan mudah dipahami. Seperti kita lagi ngobrol santai, tapi tetap formal. Bayangkan surat ini sebagai perjanjian persahabatan yang dilegalkan, lucu kan?

| Elemen Surat | Deskripsi | Contoh Isi | Catatan Penting |

|---|---|---|---|

| Identitas Peminjam | Nama lengkap, alamat, nomor telepon, dan nomor KTP peminjam. | Nama: John Doe, Alamat: Jl. Anggrek No. 1, Jakarta, No. Telp: 08123456789, No. KTP: 1234567890123456 | Pastikan data akurat dan sesuai dengan identitas resmi. |

| Identitas Pemberi Pinjaman | Nama lengkap, alamat, nomor telepon, dan nomor KTP pemberi pinjaman. | Nama: Jane Doe, Alamat: Jl. Mawar No. 2, Jakarta, No. Telp: 089876543210, No. KTP: 9876543210987654 | Sama seperti peminjam, data harus akurat dan valid. |

| Jumlah Pinjaman | Jumlah uang yang dipinjam, ditulis dengan huruf dan angka. | Rp 10.000.000 (Sepuluh Juta Rupiah) | Kejelasan angka sangat penting untuk menghindari kesalahpahaman. |

| Jangka Waktu | Berapa lama waktu yang diberikan untuk mengembalikan pinjaman. | 3 bulan, terhitung sejak tanggal 1 Januari 2025. | Tentukan jangka waktu yang realistis dan sesuai kesepakatan. |

| Bunga (Jika Ada) | Persentase bunga per bulan atau tahun, jika ada. | Bunga 1% per bulan. | Jika ada bunga, sebutkan secara jelas dan transparan. |

| Tanda Tangan | Tanda tangan peminjam dan pemberi pinjaman. | [Ruang untuk tanda tangan peminjam dan pemberi pinjaman] | Tanda tangan wajib dari kedua belah pihak sebagai bukti persetujuan. |

Format Surat Peminjaman Uang Pribadi yang Singkat dan Sederhana

Nggak suka ribet? Surat peminjaman uang yang singkat dan padat juga bisa kok! Yang penting poin-poin utamanya tercantum. Intinya, semua harus jelas dan nggak bikin bingung. Bayangkan surat ini sebagai SMS singkat tapi penuh makna, tetapi tetap formal!

Contoh: Saya, [Nama Peminjam], meminjam uang sebesar Rp [Jumlah Pinjaman] kepada [Nama Pemberi Pinjaman]. Uang tersebut akan dikembalikan paling lambat tanggal [Tanggal Pengembalian].

Format Surat Peminjaman Uang Pribadi yang Meliputi Jaminan (Jika Ada)

Kalau pinjamannya besar, jaminan bisa jadi solusi yang bijak. Ini seperti asuransi tambahan untuk keamanan kedua belah pihak. Jangan sampai suratnya jadi mirip surat wasiat, ya! Tetap santai dan formal, seperti perjanjian persahabatan yang dijamin.

Contoh: Sebagai jaminan atas pinjaman sebesar Rp [Jumlah Pinjaman], saya menyerahkan [Jenis Jaminan] dengan nomor seri [Nomor Seri Jaminan] kepada [Nama Pemberi Pinjaman]. Jaminan ini akan dikembalikan setelah pinjaman lunas.

Format Surat Peminjaman Uang Pribadi yang Meliputi Perjanjian Pembayaran Cicilan

Mau bayar cicilan? Tuliskan detailnya dengan jelas. Jangan sampai ada salah paham yang bikin suasana jadi tegang. Buatlah seperti jadwal pembayaran yang menyenangkan, tapi tetap formal.

Contoh: Pembayaran akan dilakukan secara cicilan sebanyak [Jumlah Cicilan] kali, dengan nilai cicilan sebesar Rp [Nilai Cicilan] setiap [Jangka Waktu Cicilan]. Jadwal pembayaran terlampir.

Isi dan Rincian Penting dalam Surat

Nah, setelah kita membahas basa-basi (eh, maksudnya intro!), sekarang saatnya kita masuk ke inti permasalahan: isi surat peminjaman uang yang bikin hati tenang, dompet aman, dan persahabatan tetap terjaga. Bayangkan surat ini sebagai perjanjian suci antara kamu dan temanmu (atau siapapun yang meminjam uang). Detailnya harus jelas, jangan sampai nanti malah jadi drama Korea berlarut-larut gara-gara kurang teliti!

Identitas Peminjam dan Pemberi Pinjaman

Ini bagian penting banget, kayak KTP aja. Jangan sampai salah tulis nama, alamat, atau nomor telepon. Bayangkan kalau si peminjamnya tiba-tiba pindah ke Planet Mars, gimana cara nagihnya? Pastikan semua data lengkap dan akurat, termasuk nomor identitas (KTP, SIM, dll). Semakin detail, semakin bagus. Include juga nama lengkap, ya! Jangan cuma inisial, nanti malah jadi misteri siapa yang minjem.

Jumlah Pinjaman yang Jelas

Tulis jumlah pinjaman dengan angka dan huruf, biar nggak ada salah paham. Misalnya, “Rp 5.000.000 (Lima Juta Rupiah)”. Jangan cuma tulis “Lima Juta” aja, nanti malah ada yang ngira lima juta krupuk! Kejelasan sangat penting untuk menghindari potensi konflik di kemudian hari. Jangan sampai karena kurang jelas, uangnya malah jadi kurang.

Jangka Waktu Peminjaman dan Cara Pembayaran

Kapan uangnya harus dikembalikan? Tentukan jangka waktu peminjaman dengan jelas, misalnya “3 bulan terhitung sejak tanggal 1 Januari 2025”. Lalu, bagaimana cara pembayarannya? Apakah sekaligus, atau dicicil? Kalau dicicil, berapa besar cicilannya dan kapan jatuh temponya? Buat skema pembayaran yang rinci dan mudah dipahami. Jangan sampai si peminjam kebingungan, nanti malah lupa bayar.

- Contoh: Pembayaran dilakukan setiap tanggal 1 setiap bulannya.

- Contoh: Pembayaran dilakukan secara sekaligus pada tanggal 1 April 2025.

Besarnya Bunga (Jika Ada) dan Cara Perhitungannya

Kalau ada bunga, tuliskan persentasenya dengan jelas. Misalnya, “bunga sebesar 1% per bulan”. Jangan lupa sertakan cara perhitungan bunganya. Apakah bunga dihitung dari jumlah pokok pinjaman atau dari sisa pinjaman? Kejelasan dalam hal ini akan mencegah perselisihan di masa mendatang. Ingat, transparansi adalah kunci!

Rumus sederhana perhitungan bunga: Bunga = (Pokok Pinjaman x Suku Bunga x Jangka Waktu) / 12

Klausul Keterlambatan Pembayaran

Ini penting banget, kayak rem di mobil. Tuliskan konsekuensi keterlambatan pembayaran dengan jelas. Berapa denda yang dikenakan per hari keterlambatan? Apakah ada sanksi lain? Dengan adanya klausul ini, diharapkan peminjam lebih bertanggung jawab dalam memenuhi kewajibannya. Jangan sampai surat peminjaman ini jadi surat cinta yang berujung air mata!

Pertimbangan Hukum dan Keamanan: Contoh Surat Peminjaman Uang Pribadi 2025

Pinjam-meminjam uang, meskipun antarteman, perlu diurus dengan hati-hati. Bayangkan, persahabatan yang indah bisa berubah jadi drama percintaan ala sinetron kalau urusan hutang-piutang nggak jelas. Makanya, surat peminjaman uang yang rapih itu penting banget, kayak rapihin kamar sebelum pacar datang—agar semuanya berjalan lancar dan terhindar dari masalah di kemudian hari.

Pertimbangan Hukum dalam Surat Peminjaman Uang

Agar terhindar dari jeratan hukum yang bisa bikin kepala pusing tujuh keliling, surat peminjaman uang harus dibuat dengan detail dan jelas. Jangan sampai ada celah yang bisa dimanfaatkan oleh pihak yang kurang bertanggung jawab (baca: si peminjam yang lupa janji). Setidaknya, surat tersebut harus memuat identitas lengkap peminjam dan pemberi pinjaman, jumlah uang yang dipinjam, jangka waktu peminjaman, dan bunga (jika ada). Lebih aman lagi kalau dibubuhi materai dan disaksikan oleh orang yang terpercaya, misalnya, tetangga yang hobi gosip—jadi ada saksi yang bisa dimintai keterangan kalau terjadi masalah.

Tips Mengamankan Transaksi Peminjaman Uang

Uang hilang lebih sakit daripada ditinggal pacar. Untuk menghindari hal tersebut, ada beberapa tips yang bisa diterapkan. Pertama, lakukan verifikasi identitas peminjam secara menyeluruh. Jangan sampai tertipu oleh wajah tampan atau paras ayu yang menawan. Kedua, gunakan metode pembayaran yang aman, misalnya, transfer bank—jangan sampai uangnya dikirim pakai merpati pos. Ketiga, buatlah perjanjian yang jelas dan tertulis, dan jangan lupa sertakan bukti transaksi sebagai bukti otentik. Bayangkan, bukti transaksi itu seperti ‘surat cinta’ yang membuktikan kejujuran dan kesepakatan.

Menjaga Kerahasiaan Data Pribadi

Dalam surat peminjaman uang, data pribadi kedua belah pihak tercantum. Untuk menjaga kerahasiaan, hindari mencantumkan informasi yang tidak perlu, seperti nomor rekening lengkap atau alamat rumah detail. Cukup cantumkan informasi yang relevan saja. Bayangkan, mencantumkan informasi terlalu detail itu seperti mengundang maling ke rumah—risikonya besar!

Risiko Peminjaman Uang Pribadi dan Cara Mengatasinya, Contoh Surat Peminjaman Uang Pribadi 2025

- Risiko: Peminjam tidak mengembalikan uang. Solusi: Buat perjanjian yang jelas dan tertulis, sertakan saksi, dan jika perlu, konsultasikan dengan pengacara.

- Risiko: Terjadi sengketa. Solusi: Selalu utamakan komunikasi yang baik dan berusaha mencapai kesepakatan bersama. Jika tidak berhasil, cari bantuan mediator atau pengacara.

- Risiko: Data pribadi disalahgunakan. Solusi: Hanya cantumkan data pribadi yang diperlukan dalam surat perjanjian dan lindungi data tersebut dengan baik.

Mencari Bantuan Profesional

Kalau urusan sudah rumit seperti labirin, jangan ragu untuk mencari bantuan profesional, seperti notaris. Notaris akan membantu membuat surat perjanjian yang sah secara hukum dan terhindar dari masalah di kemudian hari. Bayangkan, notaris itu seperti ‘pahlawan super’ yang akan menyelamatkan kamu dari masalah hukum yang rumit.

Contoh Kasus dan Solusi

Pinjam-meminjam uang, kayak pacaran. Ada yang berhasil langgeng, ada juga yang berakhir tragis. Bedanya, kalau pacaran putus bisa move on, kalau urusan hutang, bisa ribet! Berikut beberapa contoh kasus yang akan membuat Anda tertawa (mungkin sambil nangis) dan sekaligus belajar dari pengalaman orang lain.

Supaya tidak terjerat dalam drama pinjam-meminjam yang bikin kepala pusing tujuh keliling, mari kita bahas beberapa skenario dan solusinya. Siap-siap, cerita ini lebih seru dari sinetron!

Contoh Kasus Peminjaman Uang Pribadi yang Berhasil dan yang Gagal

Bayangkan dua sahabat karib, sebut saja si A dan si B. Si A butuh dana darurat untuk operasi kucing kesayangannya (iya, kucing!), sementara si B punya tabungan lebih. Si A meminjam dengan surat perjanjian yang jelas, cicilan terstruktur, dan komunikasi yang lancar. Hasilnya? Kucing sehat, persahabatan tetap utuh, dan si B merasa beramal. Ini contoh sukses!

Sebaliknya, si C meminjam uang pada si D tanpa surat perjanjian. Janji manis melayang-layang, tapi pembayaran molor terus. Komunikasi pun macet. Akhirnya, persahabatan retak, dan si D harus mengejar hutang seperti detektif amatir. Ini contoh kegagalan yang menyedihkan, tapi sekaligus pelajaran berharga.

Contoh Kasus Sengketa Peminjaman Uang Pribadi dan Penyelesaiannya

Pernah dengar cerita tentang teman yang berselisih karena urusan hutang? Misalnya, si E meminjam uang pada si F, tapi si E beralasan uang yang dipinjam sudah digunakan untuk hal-hal yang tak terduga. Si F merasa tidak puas dengan penjelasan si E. Solusi? Mediasi! Ajak teman atau keluarga yang netral untuk menjadi penengah. Atau, jika tidak ada jalan keluar, bisa ditempuh jalur hukum (tapi sebaiknya dihindari, ribet!).

Contoh Surat Peminjaman Uang Pribadi yang Meliputi Perjanjian Arbitrase

Agar lebih aman, sebaiknya buat surat perjanjian yang jelas. Berikut contohnya (ini contoh saja, konsultasikan dengan ahli hukum untuk memastikan keabsahannya):

Surat Perjanjian Peminjaman Uang

Yang bertanda tangan di bawah ini:

Pihak Pemberi Pinjaman : [Nama dan data lengkap] Pihak Peminjam : [Nama dan data lengkap] Sepakat untuk menyelesaikan sengketa melalui arbitrase jika terjadi perselisihan.

Ingat, detail perjanjian harus disepakati kedua belah pihak. Jangan sampai ada klausul yang merugikan salah satu pihak.

Contoh Surat Pernyataan Pelunasan Hutang

Setelah hutang lunas, buat surat pernyataan pelunasan sebagai bukti. Contohnya (lagi-lagi, ini hanya contoh!):

Surat Pernyataan Pelunasan Hutang

Yang bertanda tangan di bawah ini:

[Nama dan data lengkap peminjam] Menyatakan bahwa hutang kepada [Nama dan data lengkap pemberi pinjaman] sebesar [jumlah uang] telah lunas terbayar pada tanggal [tanggal].

Contoh Surat Peringatan untuk Pembayaran Hutang yang Terlambat

Kalau pembayaran hutang telat, kirim surat peringatan! Jangan sampai Anda jadi ‘debt collector’ dadakan yang galak. Contohnya (ya, masih contoh!):

Surat Peringatan Pembayaran Hutang

Kepada Yth. [Nama dan data lengkap peminjam] Perihal: Pembayaran Hutang yang Terlambat

Dengan hormat,

Kami mengingatkan Anda untuk segera melunasi hutang Anda sebesar [jumlah uang] yang jatuh tempo pada [tanggal].

Ingat, komunikasi yang baik adalah kunci! Jangan sampai surat peringatan ini malah memperkeruh suasana.

Pertanyaan Umum seputar Surat Peminjaman Uang Pribadi

Minjam uang ke teman atau saudara? Jangan sampai persahabatan atau hubungan keluarga retak gara-gara masalah duit, ya! Supaya aman dan terhindar dari drama ‘sinetron’ kehidupan, surat peminjaman uang pribadi penting banget. Ini ibarat perjanjian suci (versi duniawi) yang melindungi kedua belah pihak. Berikut beberapa pertanyaan umum yang sering muncul, dijawab dengan gaya yang semoga menghibur (dan sedikit menohok).

Konsekuensi Hukum Gagal Bayar dan Cara Penyelesaiannya

Duh, ini yang bikin deg-degan. Kalau peminjam gagal bayar, konsekuensinya bisa bermacam-macam, mulai dari yang ringan sampai yang bikin kepala pusing tujuh keliling. Secara hukum, pemberi pinjaman bisa menuntut lewat jalur perdata untuk mendapatkan kembali uangnya plus bunga (kalau ada kesepakatannya). Prosesnya bisa panjang dan melelahkan, tergantung besarnya jumlah pinjaman dan bukti-bukti yang ada. Sebelum sampai ke pengadilan, komunikasi yang baik antara peminjam dan pemberi pinjaman sangat penting. Cobalah bernegosiasi untuk membuat rencana pembayaran baru yang lebih realistis. Mediasi juga bisa jadi jalan keluar yang lebih damai. Ingat, hubungan baik lebih berharga daripada uang, kan?

Keuntungan dan Kerugian Legalisasi Notaris

Nah, ini dia pertanyaan klasik. Legalisasi notaris bikin surat peminjaman uangmu jadi lebih kuat secara hukum. Keuntungannya? Proses penagihan hutang jadi lebih mudah dan terjamin. Bayangkan, ada bukti otentik yang diakui negara! Tapi, ada juga kerugiannya. Biaya legalisasi notaris lumayan menguras kantong. Jadi, pertimbangkan matang-matang, apakah nilai pinjaman sepadan dengan biaya legalisasi atau tidak. Kalau jumlahnya kecil dan hubunganmu dengan peminjam sangat dekat dan terpercaya, mungkin nggak perlu sampai dilegalisasi notaris.

Metode Penentuan Suku Bunga yang Adil

Menentukan suku bunga itu seni, lho! Jangan sampai terlalu rendah, nanti kamu rugi. Jangan sampai terlalu tinggi, nanti peminjamnya kabur. Beberapa metode umum yang bisa digunakan adalah: melihat suku bunga bank (sebagai patokan), mempertimbangkan inflasi, dan menyesuaikan dengan risiko kredit peminjam. Misalnya, kalau peminjamnya punya riwayat kredit yang buruk, suku bunganya bisa sedikit lebih tinggi. Yang penting, kesepakatannya transparan dan disetujui kedua belah pihak. Jangan sampai ada yang merasa ‘dikerjain’, ya!

Dokumen Pendukung yang Perlu Disiapkan

Jangan sampai lengah! Selain surat perjanjian, ada beberapa dokumen pendukung yang sebaiknya disiapkan. Ini seperti ‘asuransi’ agar proses peminjaman berjalan lancar dan aman. Dokumen-dokumen tersebut antara lain: fotokopi KTP peminjam dan pemberi pinjaman, bukti alamat, dan jika memungkinkan, dokumen pendukung lainnya yang menunjukkan kemampuan peminjam untuk membayar (misalnya slip gaji atau bukti penghasilan). Semakin lengkap dokumennya, semakin baik.

Mekanisme Penyelesaian Sengketa

Semoga saja nggak sampai terjadi, tapi kalau sudah terjadi perselisihan, apa yang harus dilakukan? Langkah pertama adalah komunikasi yang baik. Cobalah untuk bernegosiasi dan mencari solusi bersama. Jika negosiasi gagal, mediasi bisa menjadi pilihan selanjutnya. Jika masih buntu juga, jalan terakhir adalah jalur hukum. Pastikan kamu punya bukti-bukti yang kuat untuk mendukung klaimmu. Ingat, mencegah lebih baik daripada mengobati. Sebuah surat perjanjian yang jelas dan terperinci akan meminimalisir potensi sengketa.