Pengantar Laporan Arus Kas

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung – Laporan arus kas merupakan salah satu laporan keuangan penting yang memberikan gambaran komprehensif mengenai pergerakan uang kas perusahaan selama periode tertentu. Berbeda dengan laporan laba rugi yang mencerminkan pendapatan dan beban, laporan arus kas fokus pada arus masuk dan arus keluar kas. Pemahaman yang baik terhadap laporan arus kas krusial dalam menilai likuiditas, solvabilitas, dan kemampuan perusahaan dalam memenuhi kewajiban keuangannya. Analisis laporan arus kas memungkinkan investor dan kreditor untuk mengevaluasi kesehatan keuangan perusahaan secara lebih akurat dibandingkan hanya mengandalkan laporan laba rugi.

Ada dua metode utama dalam penyusunan laporan arus kas: metode langsung dan metode tidak langsung. Perbedaan mendasar terletak pada bagaimana arus kas dari aktivitas operasi dihitung. Metode langsung secara langsung mencatat semua arus kas masuk dan keluar dari aktivitas operasi, sementara metode tidak langsung memulai dengan laba bersih dan menyesuaikannya dengan item non-kas untuk sampai pada arus kas dari aktivitas operasi. Perbedaan pendekatan ini menghasilkan presentasi yang berbeda, namun keduanya bertujuan untuk memberikan informasi yang sama mengenai arus kas perusahaan.

Perbedaan Metode Langsung dan Tidak Langsung

Berikut ini ilustrasi perbedaan antara metode langsung dan tidak langsung dalam penyusunan laporan arus kas. Perbedaan utama terletak pada bagaimana arus kas dari aktivitas operasi dilaporkan. Metode langsung mencatat setiap transaksi kas secara individual, sementara metode tidak langsung menggunakan laba bersih sebagai titik awal dan melakukan penyesuaian.

Memahami laporan arus kas, baik metode langsung maupun tidak langsung, membutuhkan ketelitian dalam menelaah setiap angka; bayangkan setiap baris angka sebagai jejak keuangan yang terukir rapi. Prosesnya mungkin rumit, tetapi sebanding dengan kejelasan yang diberikannya tentang kesehatan finansial suatu entitas. Analogi ini mirip dengan proses pembuatan proposal beasiswa yang terstruktur, seperti yang terlihat dalam contohnya di Contoh Loi Beasiswa , di mana setiap poin harus dirumuskan dengan cermat untuk meyakinkan pihak pemberi beasiswa.

Kembali ke laporan arus kas, pemahaman yang mendalam akan membantu kita mengidentifikasi aliran dana dan membuat keputusan finansial yang lebih baik, sebagaimana pemahaman LoI yang baik akan meningkatkan peluang keberhasilan pengajuan beasiswa.

Contoh Kasus Sederhana: Bayangkan sebuah perusahaan kecil yang menjual produk. Metode langsung akan mencatat setiap penjualan tunai dan penerimaan piutang secara individual sebagai arus kas masuk dari aktivitas operasi. Sementara itu, metode tidak langsung akan memulai dengan laba bersih dan kemudian mengurangi peningkatan piutang (karena penjualan kredit belum menghasilkan kas) dan menambahkan penyusutan (karena penyusutan bukan pengeluaran kas).

Memahami perbedaan laporan arus kas metode langsung dan tidak langsung membutuhkan ketelitian, seperti halnya memahami perbedaan sanad hadits. Bayangkan angka-angka dalam laporan arus kas sebagai untaian kalimat yang membentuk sebuah cerita keuangan, sementara setiap transaksi merupakan kata-kata penyusunnya. Untuk lebih memahami otentisitas informasi, kita bisa menelaah sumber rujukannya, seperti halnya kita mempelajari hadits dengan menelusuri sanadnya, misalnya dengan melihat contoh-contoh yang tertera di Contoh Hadits Atsar.

Kembali ke laporan arus kas, metode langsung menampilkan detail setiap penerimaan dan pengeluaran kas, sedangkan metode tidak langsung menghitung arus kas dari laba bersih. Keduanya memiliki peran penting dalam memberikan gambaran yang komprehensif mengenai kesehatan keuangan suatu entitas.

Ilustrasi Perbandingan Kompleksitas dan Informasi: Metode langsung umumnya dianggap lebih kompleks karena memerlukan pencatatan setiap transaksi kas. Namun, ia memberikan gambaran yang lebih rinci dan transparan tentang arus kas dari aktivitas operasi. Metode tidak langsung lebih sederhana dalam penyusunan, tetapi dapat mengaburkan detail transaksi individual. Meskipun demikian, kedua metode tersebut menyediakan informasi yang esensial mengenai total arus kas dari aktivitas operasi, investasi, dan pendanaan.

| Metode | Kompleksitas | Detail Transaksi | Kegunaan |

|---|---|---|---|

| Langsung | Tinggi | Sangat Detail | Lebih transparan, cocok untuk analisis mendalam |

| Tidak Langsung | Rendah | Kurang Detail | Lebih sederhana, cocok untuk gambaran umum |

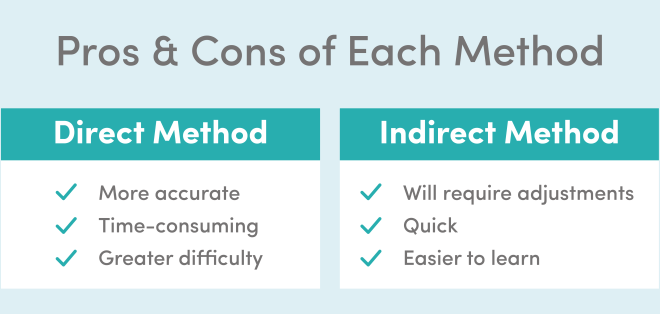

Keuntungan Metode Langsung

Penggunaan metode langsung dalam penyusunan laporan arus kas menawarkan beberapa keuntungan signifikan. Metode ini memberikan transparansi dan detail yang lebih tinggi dalam pengungkapan arus kas perusahaan.

- Transparansi yang Lebih Tinggi: Metode langsung secara langsung menunjukkan sumber dan penggunaan kas dari aktivitas operasi, memberikan gambaran yang lebih jelas tentang kinerja operasional perusahaan.

- Deteksi Kecurangan yang Lebih Mudah: Detail transaksi yang komprehensif mempermudah identifikasi potensi manipulasi atau penyimpangan dalam pencatatan arus kas.

- Analisis yang Lebih Mendalam: Informasi yang lebih rinci memungkinkan analisis yang lebih mendalam mengenai kinerja operasional dan efisiensi manajemen kas.

Keuntungan Metode Tidak Langsung

Meskipun metode langsung menawarkan transparansi yang lebih tinggi, metode tidak langsung juga memiliki beberapa keuntungan yang membuatnya menjadi pilihan yang layak.

Memahami perbedaan laporan arus kas metode langsung dan tidak langsung, dengan detail angka-angka yang terurai rapi, membutuhkan ketelitian layaknya menyusun susunan nama tamu undangan. Bayangkan, kesalahan sedikit saja dalam penulisan angka bisa menimbulkan misinterpretasi, sama halnya dengan kesalahan penulisan nama di undangan, misalnya “Ibu Hj. Ani Budiarti, S.E., M.M.” yang berbeda dengan “Hj. Ani Budiarti, S.E., M.M.” Perhatikan detailnya, seperti yang dijelaskan dalam panduan Contoh Penulisan Nama Di Undangan , agar terhindar dari kesalahan.

Kembali ke laporan arus kas, ketepatan data merupakan kunci utama dalam menganalisis kesehatan keuangan suatu perusahaan, sebagaimana ketepatan penulisan nama di undangan mencerminkan rasa hormat kepada para tamu.

- Efisiensi dan Kemudahan: Metode tidak langsung lebih sederhana dan lebih efisien dalam hal penyusunan, karena tidak memerlukan pencatatan setiap transaksi kas secara individual.

- Informasi yang Cukup: Meskipun kurang detail, metode tidak langsung masih menyediakan informasi yang cukup untuk analisis keuangan umum, khususnya bagi perusahaan dengan skala yang lebih kecil.

- Penggunaan Data yang Sudah Ada: Metode tidak langsung memanfaatkan data yang sudah tersedia dalam laporan laba rugi dan neraca, sehingga mengurangi beban kerja dalam pengumpulan data.

Metode Langsung

Metode langsung dalam penyusunan laporan arus kas menyajikan gambaran arus kas secara langsung dari aktivitas operasional, investasi, dan pendanaan. Berbeda dengan metode tidak langsung yang menghitung arus kas operasional secara tidak langsung melalui penyesuaian laba bersih, metode langsung secara eksplisit mencantumkan penerimaan dan pengeluaran kas dari setiap aktivitas. Keunggulan metode ini terletak pada transparansi dan kemudahannya dalam memahami sumber dan penggunaan kas perusahaan secara detail.

Memahami seluk-beluk Contoh Laporan Arus Kas Metode Langsung dan Tidak Langsung membutuhkan ketelitian, seperti halnya memilih pose foto yang tepat. Bayangkan detail angka-angka yang terurai rapi, mencerminkan aliran kas perusahaan, sehalus komposisi foto pengantin yang memukau. Untuk inspirasi pose yang romantis dan natural, lihat saja contohnya di Contoh Pose Pengantin Berdua , seindah gambaran arus kas yang sehat dan stabil.

Kembali ke laporan arus kas, perbedaan metode langsung dan tidak langsung memberikan perspektif berbeda dalam menganalisis kesehatan keuangan suatu bisnis.

Penyusunan laporan arus kas metode langsung memerlukan data transaksi kas yang akurat dan terinci. Data ini umumnya diperoleh dari catatan akuntansi perusahaan, seperti buku kas besar dan rekonsiliasi bank. Prosesnya melibatkan pengelompokan transaksi kas ke dalam tiga aktivitas utama: operasi, investasi, dan pendanaan.

Langkah-langkah Penyusunan Laporan Arus Kas Metode Langsung

Penyusunan laporan arus kas metode langsung melibatkan beberapa langkah sistematis untuk memastikan akurasi dan kelengkapan informasi. Langkah-langkah ini meliputi pengumpulan data, pengelompokan transaksi, dan perhitungan arus kas bersih untuk setiap aktivitas.

- Pengumpulan Data Transaksi Kas: Mengumpulkan semua data transaksi kas yang relevan selama periode pelaporan, termasuk penerimaan dan pengeluaran kas dari berbagai sumber.

- Pengelompokan Transaksi: Mengklasifikasikan setiap transaksi kas ke dalam aktivitas operasi, investasi, dan pendanaan. Aktivitas operasi meliputi transaksi yang berkaitan dengan aktivitas utama bisnis, investasi meliputi transaksi aset jangka panjang, dan pendanaan meliputi transaksi yang mempengaruhi modal perusahaan.

- Perhitungan Arus Kas Bersih: Menjumlahkan penerimaan kas dan mengurangi pengeluaran kas untuk setiap aktivitas. Selisihnya akan menunjukkan arus kas bersih untuk setiap aktivitas.

- Penyusunan Laporan: Menyusun laporan arus kas yang menampilkan arus kas bersih dari masing-masing aktivitas dan total arus kas bersih untuk periode pelaporan.

Contoh Transaksi dan Pengelompokannya

Berikut tabel yang menunjukkan contoh transaksi dan pengelompokannya ke dalam aktivitas operasi, investasi, dan pendanaan:

| Transaksi | Aktivitas |

|---|---|

| Penjualan tunai | Operasi |

| Pembelian bahan baku tunai | Operasi |

| Pembayaran gaji | Operasi |

| Pembelian peralatan | Investasi |

| Penjualan aset tetap | Investasi |

| Penerimaan pinjaman bank | Pendanaan |

| Pelunasan utang | Pendanaan |

| Pembayaran dividen | Pendanaan |

Contoh Laporan Arus Kas Metode Langsung

Berikut contoh laporan arus kas metode langsung yang lengkap:

| Laporan Arus Kas | |

|---|---|

| Untuk Periode yang Berakhir 31 Desember 2023 | |

| Aktivitas Operasi | |

| Penerimaan Kas dari Penjualan | Rp 1.000.000.000 |

| Pengeluaran Kas untuk Pembelian | Rp 500.000.000 |

| Pengeluaran Kas untuk Gaji | Rp 200.000.000 |

| Arus Kas Bersih dari Aktivitas Operasi | Rp 300.000.000 |

| Aktivitas Investasi | |

| Pembelian Peralatan | Rp (100.000.000) |

| Arus Kas Bersih dari Aktivitas Investasi | Rp (100.000.000) |

| Aktivitas Pendanaan | |

| Penerimaan Pinjaman Bank | Rp 200.000.000 |

| Arus Kas Bersih dari Aktivitas Pendanaan | Rp 200.000.000 |

| Peningkatan Kas Bersih | Rp 400.000.000 |

Contoh di atas menggambarkan laporan arus kas sederhana. Dalam praktiknya, laporan arus kas akan jauh lebih kompleks dan mencakup berbagai pos lainnya yang relevan dengan aktivitas bisnis perusahaan.

Contoh Kasus Sederhana dan Penyelesaian Laporan Arus Kas Metode Langsung

Misalnya, sebuah perusahaan kecil memiliki transaksi berikut selama bulan Januari:

- Penjualan tunai: Rp 50.000.000

- Pembelian bahan baku tunai: Rp 20.000.000

- Penerimaan pinjaman bank: Rp 10.000.000

Berdasarkan data tersebut, laporan arus kas metode langsungnya adalah sebagai berikut:

| Laporan Arus Kas | |

|---|---|

| Untuk Bulan Januari 2024 | |

| Aktivitas Operasi | |

| Penerimaan Kas dari Penjualan | Rp 50.000.000 |

| Pengeluaran Kas untuk Pembelian | Rp (20.000.000) |

| Arus Kas Bersih dari Aktivitas Operasi | Rp 30.000.000 |

| Aktivitas Investasi | Rp 0 |

| Aktivitas Pendanaan | |

| Penerimaan Pinjaman Bank | Rp 10.000.000 |

| Arus Kas Bersih dari Aktivitas Pendanaan | Rp 10.000.000 |

| Peningkatan Kas Bersih | Rp 40.000.000 |

Pengolahan Data Transaksi Penjualan Tunai, Pembelian Bahan Baku Tunai, dan Penerimaan Pinjaman Bank

Data transaksi penjualan tunai, pembelian bahan baku tunai, dan penerimaan pinjaman bank secara langsung dimasukkan ke dalam laporan arus kas metode langsung. Penjualan tunai dicatat sebagai penerimaan kas dalam aktivitas operasi, pembelian bahan baku tunai sebagai pengeluaran kas dalam aktivitas operasi, dan penerimaan pinjaman bank sebagai penerimaan kas dalam aktivitas pendanaan. Nilai masing-masing transaksi dijumlahkan atau dikurangkan sesuai dengan sifatnya (penerimaan atau pengeluaran) untuk mendapatkan arus kas bersih untuk setiap aktivitas.

Metode Tidak Langsung: Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Metode tidak langsung dalam penyusunan laporan arus kas merupakan pendekatan yang lebih umum digunakan karena memanfaatkan informasi yang sudah tersedia dalam laporan laba rugi dan neraca. Metode ini memulai dengan laba bersih dan kemudian melakukan penyesuaian untuk mencapai angka arus kas dari aktivitas operasi. Proses penyesuaian ini penting karena laba bersih tidak sepenuhnya mencerminkan arus kas aktual perusahaan.

Memahami perbedaan Contoh Laporan Arus Kas Metode Langsung dan Tidak Langsung memerlukan ketelitian dalam menganalisis setiap pos. Bayangkan angka-angka tersebut seperti warna-warna cerah dalam sebuah desain kaos, setiap angka mewakili detail yang membentuk gambaran utuh. Untuk inspirasi visual, lihatlah beragam Contoh Desain Kaos Komunitas yang menunjukkan bagaimana detail kecil dapat menciptakan keseluruhan yang menarik.

Kembali ke laporan arus kas, kesimpulannya, pemahaman yang mendalam akan menghasilkan gambaran keuangan yang jelas dan terstruktur, sama seperti desain kaos yang rapi dan memikat.

Metode ini lebih efisien dari metode langsung, terutama bagi perusahaan dengan banyak transaksi. Namun, metode tidak langsung memberikan gambaran yang kurang detail mengenai arus kas dari aktivitas operasi dibandingkan dengan metode langsung. Pemahaman yang baik tentang proses penyesuaian sangat krusial untuk interpretasi laporan yang akurat.

Langkah-langkah Penyusunan Laporan Arus Kas Metode Tidak Langsung

Penyusunan laporan arus kas metode tidak langsung melibatkan beberapa langkah sistematis untuk mentransformasi laba bersih menjadi arus kas dari aktivitas operasi. Langkah-langkah ini memastikan akurasi dan konsistensi dalam pelaporan.

- Mulai dari Laba Bersih: Proses dimulai dengan laba bersih yang tertera pada laporan laba rugi.

- Penyesuaian Akrual: Lakukan penyesuaian untuk akun-akun yang mencerminkan transaksi non-kas, seperti penyusutan, peningkatan piutang, dan penurunan utang.

- Penyesuaian Lainnya: Lakukan penyesuaian untuk transaksi yang mempengaruhi laba bersih tetapi tidak mempengaruhi arus kas, seperti keuntungan atau kerugian dari penjualan aset tetap.

- Arus Kas Operasi: Hasil akhir dari penyesuaian ini akan menunjukkan arus kas dari aktivitas operasi.

- Arus Kas Investasi dan Pendanaan: Tentukan arus kas dari aktivitas investasi dan pendanaan secara terpisah, biasanya berdasarkan perubahan pada saldo neraca.

- Arus Kas Neto: Jumlahkan arus kas dari aktivitas operasi, investasi, dan pendanaan untuk mendapatkan arus kas neto.

Contoh Penyesuaian dari Laporan Laba Rugi ke Arus Kas Operasi

Tabel berikut menunjukkan contoh penyesuaian umum yang dilakukan dalam mengubah laba bersih menjadi arus kas dari aktivitas operasi. Perhatikan bahwa beberapa item dapat meningkatkan atau mengurangi arus kas, tergantung pada situasinya.

| Item Laporan Laba Rugi | Penyesuaian | Efek pada Arus Kas |

|---|---|---|

| Penyusutan | Ditambahkan | Meningkatkan |

| Keuntungan Penjualan Aset | Dikurangi | Mengurangi |

| Peningkatan Piutang | Dikurangi | Mengurangi |

| Penurunan Utang | Dikurangi | Mengurangi |

| Peningkatan Persediaan | Dikurangi | Mengurangi |

| Penurunan Persediaan | Ditambahkan | Meningkatkan |

Contoh Laporan Arus Kas Metode Tidak Langsung

Berikut contoh laporan arus kas metode tidak langsung. Perhatikan bagaimana setiap pos dijelaskan secara detail.

| Laporan Arus Kas (Metode Tidak Langsung) | |

|---|---|

| Arus Kas dari Aktivitas Operasi | |

| Laba Bersih | Rp 100.000.000 |

| Penyusutan | Rp 10.000.000 |

| Keuntungan Penjualan Aset | (Rp 5.000.000) |

| Peningkatan Piutang | (Rp 20.000.000) |

| Penurunan Utang | (Rp 15.000.000) |

| Arus Kas dari Aktivitas Operasi | Rp 60.000.000 |

| Arus Kas dari Aktivitas Investasi | |

| Pembelian Aset Tetap | (Rp 30.000.000) |

| Arus Kas dari Aktivitas Investasi | (Rp 30.000.000) |

| Arus Kas dari Aktivitas Pendanaan | |

| Penerimaan Pinjaman | Rp 25.000.000 |

| Pembayaran Dividen | (Rp 10.000.000) |

| Arus Kas dari Aktivitas Pendanaan | Rp 15.000.000 |

| Arus Kas Neto | Rp 45.000.000 |

Contoh Kasus dan Pengolahan Data

Misalkan PT Maju Jaya memiliki data laba rugi dan neraca sebagai berikut:

Laporan Laba Rugi PT Maju Jaya (dalam jutaan rupiah)

Memahami laporan arus kas, baik metode langsung maupun tidak langsung, memerlukan pemahaman yang rinci terhadap alur keuangan. Gambaran visualnya mirip dengan menelusuri jalur air di peta; masuknya dan keluarnya dana terlihat jelas. Untuk memahami perencanaan anggaran yang efektif, kita bisa melihat contoh yang lebih sederhana, seperti Contoh Rkt Sd , yang menunjukkan alokasi dana secara terstruktur.

Kembali ke laporan arus kas, detail transaksi yang tercatat akan memberikan gambaran yang lebih komprehensif mengenai kesehatan keuangan suatu entitas, sebagaimana RKT menunjukkan perencanaan anggaran sekolah.

- Pendapatan: Rp 200

- Beban Pokok Penjualan: Rp 100

- Beban Operasional: Rp 50

- Penyusutan: Rp 10

- Laba Bersih: Rp 40

Neraca PT Maju Jaya (dalam jutaan rupiah)

- Piutang Awal: Rp 15

- Piutang Akhir: Rp 20

- Utang Awal: Rp 10

- Utang Akhir: Rp 5

Berdasarkan data tersebut, laporan arus kas metode tidak langsung PT Maju Jaya adalah:

| Laporan Arus Kas PT Maju Jaya (Metode Tidak Langsung) | |

|---|---|

| Laba Bersih | Rp 40.000.000 |

| Penyusutan | Rp 10.000.000 |

| Peningkatan Piutang (20-15) | (Rp 5.000.000) |

| Penurunan Utang (10-5) | (Rp 5.000.000) |

| Arus Kas dari Aktivitas Operasi | Rp 40.000.000 |

| …(Data aktivitas investasi dan pendanaan akan ditambahkan di sini jika tersedia) | … |

Perbandingan Metode Langsung dan Tidak Langsung

Laporan arus kas merupakan komponen penting dalam laporan keuangan, memberikan gambaran komprehensif mengenai pergerakan kas perusahaan. Dua metode utama penyusunan laporan arus kas adalah metode langsung dan metode tidak langsung. Memahami perbedaan keduanya krusial untuk interpretasi yang akurat dan pengambilan keputusan bisnis yang tepat. Bagian ini akan membandingkan kedua metode tersebut berdasarkan akurasi, kompleksitas, biaya, dan faktor-faktor yang mempengaruhi pemilihannya.

Memahami laporan arus kas, baik metode langsung maupun tidak langsung, membutuhkan ketelitian dalam mencatat setiap aliran uang. Bayangkan detailnya, seperti mengelola arus kas pribadi untuk membiayai pendidikan. Untuk itu, perencanaan keuangan yang matang sangat penting, misalnya dengan melihat Contoh Rincian Biaya Kuliah untuk memprediksi pengeluaran. Dengan rincian biaya kuliah yang jelas, kita dapat membuat proyeksi arus kas yang akurat, sehingga laporan arus kas, baik metode langsung maupun tidak langsung, dapat disusun dengan lebih efektif dan mencerminkan gambaran keuangan yang realitis.

Kelebihan dan Kekurangan Metode Langsung dan Tidak Langsung

Tabel berikut merangkum kelebihan dan kekurangan masing-masing metode, membantu pembaca memahami konteks penerapannya.

| Karakteristik | Metode Langsung | Metode Tidak Langsung |

|---|---|---|

| Akurasi | Menunjukkan arus kas aktual, lebih transparan | Mengandalkan data neraca dan laba rugi, potensi distorsi informasi |

| Kompleksitas | Lebih kompleks, membutuhkan data transaksi kas yang detail | Relatif lebih sederhana, menggunakan data yang sudah tersedia |

| Biaya | Biaya penyusunan lebih tinggi karena membutuhkan pengumpulan data yang ekstensif | Biaya penyusunan lebih rendah karena memanfaatkan data yang sudah ada |

| Transparansi | Tingkat transparansi tinggi, mudah dipahami | Tingkat transparansi lebih rendah, membutuhkan pemahaman akuntansi yang lebih baik |

| Penerimaan Umum | Kurang umum digunakan | Lebih umum digunakan |

Akurasi dan Reliabilitas Informasi

Metode langsung dianggap lebih akurat karena secara langsung mencatat arus kas dari aktivitas operasional, investasi, dan pendanaan. Metode ini memberikan gambaran yang lebih jelas dan transparan tentang pergerakan kas aktual. Sebaliknya, metode tidak langsung menghitung arus kas dari penyesuaian terhadap laba bersih, sehingga potensi distorsi informasi lebih besar, terutama jika terdapat kesalahan dalam pencatatan laba rugi atau neraca.

Kompleksitas dan Biaya Penyusunan

Metode langsung membutuhkan pengumpulan data transaksi kas yang lebih detail dan ekstensif, sehingga proses penyusunannya lebih kompleks dan membutuhkan waktu serta sumber daya yang lebih besar. Metode tidak langsung relatif lebih sederhana karena memanfaatkan data yang sudah tersedia dalam laporan laba rugi dan neraca. Oleh karena itu, biaya penyusunannya lebih rendah.

Faktor-Faktor yang Mempengaruhi Pemilihan Metode

Pemilihan metode yang tepat bergantung pada beberapa faktor, termasuk ukuran perusahaan, sistem pencatatan akuntansi, dan kebutuhan informasi. Perusahaan besar dengan sistem pencatatan yang canggih mungkin lebih mampu menggunakan metode langsung. Sebaliknya, perusahaan kecil dengan sistem pencatatan yang sederhana mungkin lebih cocok menggunakan metode tidak langsung. Kebutuhan informasi pengguna laporan keuangan juga menjadi pertimbangan. Jika pengguna membutuhkan informasi yang lebih detail dan akurat tentang arus kas, metode langsung lebih disukai.

Skenario Pemilihan Metode untuk Dua Perusahaan yang Berbeda, Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

Berikut dua skenario pemilihan metode untuk perusahaan yang berbeda:

- Perusahaan A: Perusahaan Besar dengan Sistem ERP Terintegrasi. Perusahaan A, sebuah perusahaan manufaktur besar dengan sistem Enterprise Resource Planning (ERP) terintegrasi, memiliki akses mudah ke data transaksi kas yang detail. Dalam hal ini, metode langsung lebih tepat karena memungkinkan penyajian arus kas yang lebih akurat dan transparan. Kompleksitas metode langsung dapat diatasi dengan sistem ERP yang canggih.

- Perusahaan B: Perusahaan Kecil dengan Sistem Akuntansi Sederhana. Perusahaan B, sebuah toko kelontong kecil, menggunakan sistem akuntansi sederhana. Pengumpulan data transaksi kas yang detail akan membutuhkan waktu dan sumber daya yang signifikan. Oleh karena itu, metode tidak langsung lebih efisien dan sesuai dengan sumber daya yang dimiliki.

Format dan Penyajian Laporan Arus Kas

Laporan arus kas merupakan salah satu laporan keuangan penting yang memberikan gambaran aliran kas masuk dan kas keluar suatu entitas selama periode tertentu. Penyajian laporan arus kas yang baik dan terstruktur sangat krusial untuk memudahkan pemahaman stakeholder mengenai kesehatan keuangan perusahaan. Format dan penyajian yang standar memastikan konsistensi dan perbandingan antar periode serta antar perusahaan.

Laporan arus kas disusun berdasarkan metode langsung atau tidak langsung, keduanya menghasilkan informasi yang sama, hanya saja pendekatan penyajiannya berbeda. Standar akuntansi, seperti PSAK, memberikan panduan terperinci terkait penyusunan dan penyajian laporan arus kas ini.

Format Standar Laporan Arus Kas

Format standar laporan arus kas umumnya mengikuti struktur tiga aktivitas utama: aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Setiap aktivitas dikelompokkan dan disajikan secara terpisah, memberikan gambaran yang komprehensif tentang sumber dan penggunaan kas perusahaan. Informasi disajikan secara ringkas dan jelas, menghindari detail yang tidak perlu, tetapi tetap memberikan informasi yang cukup untuk analisis. Hal ini memastikan laporan mudah dipahami oleh berbagai pemangku kepentingan, mulai dari investor hingga kreditor.

Contoh Format Laporan Arus Kas Metode Langsung

Metode langsung menyajikan arus kas dari aktivitas operasi dengan menjumlahkan kas yang diterima dan dibayarkan secara langsung. Berikut contoh sederhana format laporan arus kas metode langsung:

| Aktivitas | Jumlah (Rp) |

|---|---|

| Arus Kas dari Aktivitas Operasi | |

| Penjualan Kas | 100.000.000 |

| Pembelian Kas | (50.000.000) |

| Pengeluaran Operasi Lainnya (Kas) | (20.000.000) |

| Total Arus Kas dari Aktivitas Operasi | 30.000.000 |

| Arus Kas dari Aktivitas Investasi | |

| Pembelian Aset Tetap | (10.000.000) |

| Total Arus Kas dari Aktivitas Investasi | (10.000.000) |

| Arus Kas dari Aktivitas Pendanaan | |

| Penerimaan Pinjaman | 20.000.000 |

| Pembayaran Dividen | (5.000.000) |

| Total Arus Kas dari Aktivitas Pendanaan | 15.000.000 |

| Peningkatan Kas Bersih | 35.000.000 |

Perlu diingat bahwa ini hanyalah contoh sederhana. Laporan arus kas yang sebenarnya akan jauh lebih detail dan kompleks, bergantung pada skala dan kompleksitas bisnis.

Contoh Format Laporan Arus Kas Metode Tidak Langsung

Metode tidak langsung menghitung arus kas dari aktivitas operasi dengan menyesuaikan laba bersih dengan item yang tidak melibatkan arus kas. Contoh formatnya sebagai berikut:

| Aktivitas | Jumlah (Rp) |

|---|---|

| Arus Kas dari Aktivitas Operasi | |

| Laba Bersih | 50.000.000 |

| Penyesuaian: | |

| Depresiasi | 10.000.000 |

| Keuntungan Penjualan Aset | (5.000.000) |

| Perubahan Akrual | (2.000.000) |

| Total Arus Kas dari Aktivitas Operasi | 53.000.000 |

| Arus Kas dari Aktivitas Investasi | (10.000.000) |

| Arus Kas dari Aktivitas Pendanaan | 15.000.000 |

| Peningkatan Kas Bersih | 58.000.000 |

Sekali lagi, ini adalah contoh sederhana. Laporan yang sesungguhnya akan jauh lebih rinci dan kompleks.

Elemen Penting dalam Laporan Arus Kas

- Judul dan Periode Pelaporan: Menunjukkan entitas pelapor dan periode waktu yang dicakup.

- Klasifikasi Aktivitas: Pembagian yang jelas antara aktivitas operasi, investasi, dan pendanaan.

- Detail Transaksi: Informasi yang cukup untuk menjelaskan setiap arus kas yang signifikan.

- Jumlah Total: Jumlah total untuk setiap aktivitas dan peningkatan kas bersih.

- Catatan Kaki: Penjelasan tambahan yang diperlukan untuk memahami informasi yang disajikan.

Persyaratan Pelaporan Berdasarkan Standar Akuntansi (PSAK)

Penyusunan laporan arus kas harus sesuai dengan standar akuntansi yang berlaku, seperti PSAK 70. PSAK 70 memberikan pedoman yang komprehensif tentang metode penyusunan, klasifikasi, dan penyajian laporan arus kas, termasuk persyaratan pengungkapan yang diperlukan untuk memastikan transparansi dan akuntabilitas.

Perbedaan Metode Langsung dan Tidak Langsung dalam Laporan Arus Kas

Laporan arus kas merupakan salah satu laporan keuangan vital yang memberikan gambaran komprehensif mengenai pergerakan uang tunai perusahaan dalam suatu periode tertentu. Ada dua metode utama penyusunan laporan arus kas: metode langsung dan metode tidak langsung. Memahami perbedaan keduanya krusial untuk interpretasi yang akurat dan pengambilan keputusan bisnis yang efektif. Bagian ini akan menjelaskan perbedaan kunci antara kedua metode tersebut, serta membantu Anda memilih metode yang paling sesuai untuk bisnis Anda.

Perbedaan Utama Metode Langsung dan Tidak Langsung

Perbedaan mendasar terletak pada cara pencatatan arus kas dari aktivitas operasional. Metode langsung mencatat secara detail setiap penerimaan dan pengeluaran kas dari aktivitas operasional. Ini menghasilkan gambaran yang lebih rinci dan transparan mengenai sumber-sumber arus kas. Sebaliknya, metode tidak langsung memulai dengan laba bersih dan menyesuaikannya dengan item non-kas untuk sampai pada arus kas dari aktivitas operasional. Metode ini lebih efisien dalam hal pengumpulan data, namun mungkin kurang memberikan detail transaksi kas secara spesifik.

Akurasi Metode Langsung vs. Tidak Langsung

Baik metode langsung maupun tidak langsung dapat menghasilkan laporan arus kas yang akurat, asalkan data yang digunakan akurat dan konsisten. Namun, metode langsung umumnya dianggap memberikan gambaran yang lebih akurat dan terpercaya mengenai arus kas operasional, karena secara langsung mencatat semua transaksi kas. Metode tidak langsung, karena bergantung pada penyesuaian laba bersih, rentan terhadap kesalahan jika terdapat ketidakakuratan dalam pencatatan laba bersih atau penyesuaian yang dilakukan.

Pemilihan Metode yang Tepat untuk Perusahaan

Pemilihan metode yang tepat bergantung pada beberapa faktor, termasuk ukuran perusahaan, kompleksitas transaksi, dan sistem pencatatan akuntansi yang digunakan. Perusahaan kecil dengan transaksi yang relatif sederhana mungkin lebih mudah menggunakan metode tidak langsung. Sebaliknya, perusahaan besar dengan transaksi yang kompleks dan membutuhkan transparansi yang tinggi akan lebih diuntungkan dengan metode langsung. Ketersediaan data juga menjadi pertimbangan penting; metode langsung membutuhkan data transaksi kas yang detail.

Elemen Penting dalam Laporan Arus Kas

Terlepas dari metode yang digunakan, laporan arus kas yang komprehensif harus mencakup tiga aktivitas utama: aktivitas operasional, aktivitas investasi, dan aktivitas pendanaan. Aktivitas operasional mencakup arus kas dari penjualan, pembelian, dan pengeluaran operasional lainnya. Aktivitas investasi mencakup arus kas dari pembelian dan penjualan aset tetap, serta investasi lainnya. Aktivitas pendanaan mencakup arus kas dari penerbitan saham, pinjaman, dan pembayaran utang.

- Arus Kas dari Aktivitas Operasional: Menunjukkan arus kas yang dihasilkan dari operasi utama bisnis.

- Arus Kas dari Aktivitas Investasi: Menunjukkan arus kas yang terkait dengan investasi jangka panjang, seperti pembelian aset tetap.

- Arus Kas dari Aktivitas Pendanaan: Menunjukkan arus kas yang terkait dengan pembiayaan bisnis, seperti penerbitan utang atau ekuitas.

Metode yang Cocok untuk Transaksi Kompleks

Untuk perusahaan dengan transaksi yang kompleks, metode langsung umumnya lebih disukai karena memberikan gambaran yang lebih detail dan transparan tentang arus kas. Metode ini memungkinkan untuk melacak secara tepat sumber dan penggunaan kas, sehingga memudahkan identifikasi area yang membutuhkan perbaikan atau peningkatan efisiensi. Meskipun membutuhkan lebih banyak waktu dan usaha untuk penyusunannya, manfaat transparansi dan akurasi yang diberikan sebanding dengan usaha tersebut, terutama untuk pengambilan keputusan strategis jangka panjang.