List Pinjaman Mandiri 2025: Panduan Lengkap

List Pinjaman Mandiri 2025 – Artikel ini menyajikan gambaran umum mengenai berbagai pilihan pinjaman yang ditawarkan Bank Mandiri diproyeksikan pada tahun 2025. Meskipun prediksi pasti sulit, kita dapat menganalisis tren terkini untuk memperkirakan jenis pinjaman, suku bunga, dan persyaratan yang mungkin berlaku. Memahami pilihan ini sangat penting bagi calon debitur untuk merencanakan kebutuhan finansial mereka secara efektif.

Diperkirakan tren digitalisasi akan semakin mendorong kemudahan akses pinjaman online. Bank Mandiri kemungkinan akan meningkatkan fitur-fitur digital pada platform pinjamannya, termasuk proses aplikasi yang lebih cepat dan transparan. Selain itu, peningkatan kesadaran akan literasi keuangan mungkin akan mendorong permintaan akan produk pinjaman yang lebih terukur dan sesuai dengan kemampuan finansial debitur. Dengan demikian, Bank Mandiri mungkin akan menawarkan lebih banyak pilihan produk pinjaman yang disesuaikan dengan berbagai profil risiko dan kebutuhan pelanggan.

Jenis Pinjaman Bank Mandiri di Proyeksi 2025

Bank Mandiri kemungkinan akan terus menawarkan berbagai jenis pinjaman untuk memenuhi beragam kebutuhan nasabah. Berikut beberapa jenis pinjaman yang diproyeksikan akan tetap tersedia, bahkan mungkin dengan pengembangan fitur dan penawaran yang lebih menarik:

- Pinjaman KPR: Dengan kemungkinan adanya penyesuaian suku bunga berdasarkan kondisi ekonomi makro, KPR tetap menjadi produk unggulan. Bank Mandiri mungkin akan menawarkan skema KPR yang lebih fleksibel, seperti opsi cicilan yang disesuaikan dengan pendapatan debitur atau program subsidi pemerintah.

- Pinjaman Kendaraan Bermotor: Kemudahan akses dan proses pengajuan yang cepat diperkirakan akan menjadi fokus utama. Kemungkinan adanya kerjasama dengan dealer kendaraan bermotor akan mempermudah proses pembelian dan pembiayaan.

- Pinjaman Modal Kerja: Produk ini akan tetap penting bagi para pelaku UMKM. Bank Mandiri mungkin akan mengembangkan program pendampingan bisnis untuk meningkatkan keberhasilan usaha debitur dan meminimalisir risiko kredit macet.

- Pinjaman Konsumtif: Pinjaman untuk keperluan konsumtif seperti renovasi rumah, pendidikan, atau liburan diperkirakan akan tetap diminati. Bank Mandiri mungkin akan menawarkan program cicilan yang lebih terjangkau dan periode tenor yang lebih panjang.

Suku Bunga dan Persyaratan Pinjaman

Prediksi suku bunga pinjaman pada tahun 2025 sangat bergantung pada kondisi ekonomi makro, seperti inflasi dan suku bunga acuan Bank Indonesia. Namun, secara umum, Bank Mandiri kemungkinan akan menawarkan suku bunga yang kompetitif untuk menarik nasabah. Persyaratan pinjaman, seperti persyaratan penghasilan, agunan, dan riwayat kredit, juga akan tetap menjadi pertimbangan utama dalam proses persetujuan pinjaman.

Sebagai contoh, untuk pinjaman KPR, persyaratan mungkin mencakup minimal masa kerja tertentu, slip gaji, dan bukti kepemilikan aset. Sementara untuk pinjaman modal kerja, persyaratan mungkin mencakup laporan keuangan usaha dan rencana bisnis yang terperinci. Detail persyaratan akan bervariasi tergantung jenis pinjaman dan profil debitur.

Strategi Mempersiapkan Diri Menghadapi Kebutuhan Pinjaman di 2025

Mempersiapkan diri untuk mengajukan pinjaman di tahun 2025 membutuhkan perencanaan yang matang. Hal terpenting adalah menjaga riwayat kredit yang baik dan meningkatkan literasi keuangan. Memantau perkembangan suku bunga dan kebijakan Bank Mandiri juga akan membantu dalam pengambilan keputusan yang tepat.

Membandingkan berbagai penawaran pinjaman dari berbagai lembaga keuangan juga penting untuk mendapatkan suku bunga dan persyaratan yang paling menguntungkan. Dengan persiapan yang baik, Anda dapat memaksimalkan peluang untuk mendapatkan pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Jenis-jenis Pinjaman Bank Mandiri 2025

Bank Mandiri, sebagai salah satu bank terbesar di Indonesia, diperkirakan akan terus menawarkan beragam produk pinjaman pada tahun 2025 untuk memenuhi kebutuhan finansial masyarakat. Prediksi ini didasarkan pada tren permintaan kredit yang terus meningkat dan inovasi produk perbankan yang berkelanjutan. Berikut ini beberapa jenis pinjaman yang kemungkinan besar akan ditawarkan Bank Mandiri di tahun 2025, beserta uraian singkatnya.

Memilih pinjaman yang tepat dari List Pinjaman Mandiri 2025 membutuhkan pertimbangan matang. Salah satu faktor penting yang perlu Anda perhatikan adalah besaran bunga yang dikenakan. Untuk Kredit Usaha Rakyat (KUR), misalnya, Anda bisa mengecek informasi detail mengenai Bunga Pinjaman Kur Mandiri 2025 sebelum memutuskan. Informasi ini akan membantu Anda membandingkan suku bunga dengan jenis pinjaman lain dalam List Pinjaman Mandiri 2025 dan memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Dengan demikian, perencanaan keuangan Anda akan lebih terarah dan efektif.

Perlu diingat bahwa informasi berikut merupakan proyeksi berdasarkan tren terkini dan bukan merupakan pernyataan resmi dari Bank Mandiri. Suku bunga, persyaratan, dan ketentuan lainnya dapat berubah sewaktu-waktu sesuai kebijakan Bank Mandiri.

Membutuhkan informasi lengkap mengenai List Pinjaman Mandiri 2025? Tentu saja, perencanaan keuangan yang matang sangat penting. Untuk memudahkan pencarian Anda, kami sarankan untuk mengunjungi Daftar Pinjaman Mandiri 2025 yang menyediakan informasi detail berbagai jenis pinjaman. Dengan demikian, Anda bisa membandingkan dan memilih produk pinjaman yang paling sesuai dengan kebutuhan Anda sebelum membuat keputusan.

Kembali ke List Pinjaman Mandiri 2025, setelah mendapatkan gambaran umum dari situs tersebut, Anda dapat menyusun strategi perencanaan keuangan yang lebih efektif.

Daftar Jenis Pinjaman Bank Mandiri 2025

Bank Mandiri diperkirakan akan menyediakan berbagai jenis pinjaman untuk memenuhi kebutuhan nasabah, mulai dari pembiayaan perumahan hingga modal usaha. Berikut beberapa contohnya:

- Kredit Pemilikan Rumah (KPR): Pinjaman untuk membeli rumah, renovasi, atau pembangunan rumah. Biasanya menawarkan berbagai skema tenor dan bunga yang kompetitif.

- Kredit Kendaraan Bermotor (KKB): Pinjaman untuk membeli kendaraan bermotor baru maupun bekas. Persyaratan umumnya meliputi dokumen kendaraan dan bukti penghasilan.

- Kredit Usaha Rakyat (KUR): Pinjaman modal kerja dan investasi untuk usaha mikro, kecil, dan menengah (UMKM). KUR biasanya memiliki suku bunga yang lebih rendah dibandingkan pinjaman lainnya.

- Pinjaman Konsumsi: Pinjaman untuk memenuhi kebutuhan konsumsi pribadi, seperti pendidikan, kesehatan, atau liburan. Jenis pinjaman ini biasanya memiliki jangka waktu yang lebih pendek.

- Pinjaman Bisnis: Pinjaman untuk membiayai berbagai kebutuhan bisnis, mulai dari modal kerja hingga ekspansi usaha. Persyaratannya lebih ketat dibandingkan pinjaman konsumsi.

- Kredit Multiguna: Pinjaman yang fleksibel dan dapat digunakan untuk berbagai keperluan. Biasanya menawarkan limit kredit yang cukup besar.

Perbandingan Jenis Pinjaman Bank Mandiri 2025

Tabel berikut membandingkan beberapa jenis pinjaman Bank Mandiri yang diperkirakan ditawarkan pada tahun 2025. Angka-angka yang tertera merupakan estimasi dan dapat berbeda dengan kondisi sebenarnya.

| Jenis Pinjaman | Suku Bunga (per tahun) | Jangka Waktu (tahun) | Persyaratan Umum |

|---|---|---|---|

| KPR | 7-10% | 5-20 | Dokumen kepemilikan tanah, slip gaji, NPWP |

| KKB | 8-12% | 1-5 | Dokumen kendaraan, SIM, KTP, slip gaji |

| KUR | 6-9% | 1-3 | Surat izin usaha, laporan keuangan, agunan |

| Pinjaman Konsumsi | 10-15% | 1-3 | KTP, slip gaji, rekening koran |

| Pinjaman Bisnis | 9-14% | 2-5 | Laporan keuangan, rencana bisnis, agunan |

Persyaratan Umum Pengajuan Pinjaman Bank Mandiri 2025

Secara umum, persyaratan pengajuan pinjaman di Bank Mandiri diperkirakan akan meliputi beberapa poin penting berikut:

- Dokumen Keperluan: KTP, NPWP, slip gaji, rekening koran, dan dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan.

- Skor Kredit Minimum: Skor kredit yang baik akan meningkatkan peluang persetujuan pinjaman. Bank Mandiri kemungkinan akan menetapkan skor minimum tertentu, misalnya di atas 600.

- Agunan (untuk beberapa jenis pinjaman): Beberapa jenis pinjaman, seperti KPR dan Pinjaman Bisnis, mungkin memerlukan agunan sebagai jaminan.

- Penghasilan Minimum: Bank Mandiri kemungkinan akan menetapkan batas minimum penghasilan untuk memastikan kemampuan debitur dalam membayar cicilan.

Perbandingan dengan Bank Lain, List Pinjaman Mandiri 2025

Bank Mandiri akan bersaing dengan bank lain yang menawarkan produk pinjaman serupa. Perbedaannya mungkin terletak pada suku bunga, jangka waktu, persyaratan, dan layanan tambahan yang ditawarkan. Misalnya, beberapa bank mungkin menawarkan program loyalitas atau proses pengajuan yang lebih cepat. Perbandingan yang lebih detail membutuhkan riset lebih lanjut terhadap penawaran masing-masing bank di tahun 2025.

Suku Bunga dan Biaya Pinjaman: List Pinjaman Mandiri 2025

Memilih pinjaman yang tepat sangat bergantung pada pemahaman yang komprehensif tentang suku bunga dan biaya-biaya terkait. Proyeksi suku bunga dan biaya pinjaman Bank Mandiri di tahun 2025 akan dipengaruhi oleh beberapa faktor, termasuk kebijakan moneter Bank Indonesia, kondisi ekonomi makro, dan tingkat persaingan di industri perbankan. Berikut ini uraian lebih detail mengenai suku bunga dan biaya-biaya yang mungkin dikenakan.

List Pinjaman Mandiri 2025 menawarkan beragam pilihan sesuai kebutuhan, mulai dari pinjaman modal usaha hingga kebutuhan konsumtif. Salah satu produk unggulan yang perlu Anda pertimbangkan adalah Kredit Usaha Rakyat (KUR), khususnya bagi Anda yang berdomisili di Jawa Tengah. Informasi lengkap mengenai Pinjaman Kur Mandiri 2025 Jawa Tengah bisa Anda akses melalui tautan tersebut. Dengan memahami detail produk ini, Anda dapat lebih mudah memilih jenis pinjaman yang tepat dari List Pinjaman Mandiri 2025 yang sesuai dengan profil dan rencana keuangan Anda.

Semoga informasi ini bermanfaat dalam perencanaan keuangan Anda di tahun 2025.

Proyeksi Suku Bunga Pinjaman Bank Mandiri 2025

Memprediksi suku bunga secara pasti untuk tahun 2025 sulit dilakukan karena dipengaruhi banyak faktor dinamis. Namun, berdasarkan tren suku bunga acuan Bank Indonesia dan kondisi ekonomi global, kita dapat membuat proyeksi kisaran suku bunga untuk beberapa jenis pinjaman Bank Mandiri. Sebagai contoh, pinjaman KPR diperkirakan akan memiliki kisaran suku bunga antara 8% hingga 11%, sedangkan pinjaman KTA mungkin berada di kisaran 10% hingga 14%. Pinjaman untuk usaha mikro, kecil, dan menengah (UMKM) mungkin memiliki kisaran suku bunga yang lebih bervariasi, tergantung pada profil risiko debitur dan jenis usahanya. Faktor-faktor seperti inflasi, pertumbuhan ekonomi, dan kebijakan pemerintah akan sangat memengaruhi angka-angka tersebut. Perlu diingat bahwa ini hanyalah proyeksi dan angka sebenarnya dapat berbeda.

Biaya-Biaya Lain yang Terkait dengan Pinjaman Bank Mandiri

Selain suku bunga, terdapat beberapa biaya lain yang perlu dipertimbangkan ketika mengajukan pinjaman di Bank Mandiri. Memahami rincian biaya ini akan membantu Anda dalam merencanakan anggaran dan menghindari kejutan finansial di kemudian hari.

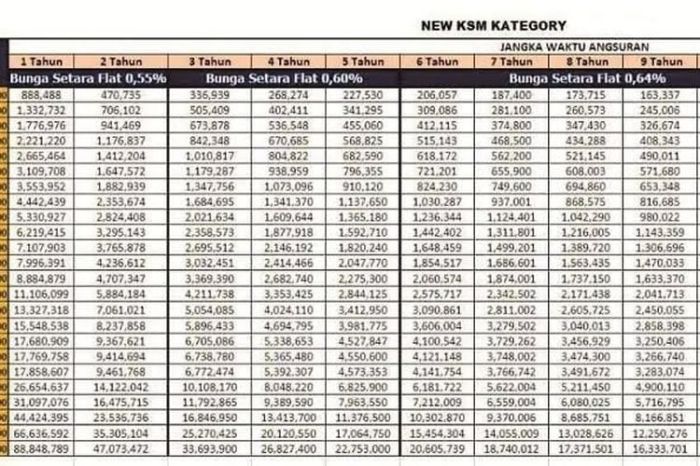

List Pinjaman Mandiri 2025 menawarkan berbagai pilihan produk kredit sesuai kebutuhan. Informasi detail mengenai suku bunga dan persyaratannya bisa Anda temukan di berbagai sumber. Bagi Anda PNS yang tertarik, informasi spesifik mengenai skema pinjaman dapat dilihat pada Tabel Pinjaman Mandiri 2025 Untuk PNS yang menyediakan rincian lebih lanjut. Dengan demikian, Anda dapat membandingkan dan memilih produk yang paling sesuai dari List Pinjaman Mandiri 2025.

Semoga informasi ini membantu perencanaan keuangan Anda.

- Biaya Administrasi: Biaya ini biasanya dikenakan untuk memproses pengajuan pinjaman Anda. Besarnya bervariasi tergantung jenis pinjaman.

- Biaya Provisi: Biaya ini merupakan persentase dari jumlah pinjaman yang disetujui dan berfungsi sebagai kompensasi bagi Bank Mandiri atas proses pemberian pinjaman.

- Asuransi: Beberapa jenis pinjaman mengharuskan debitur untuk mengambil asuransi, baik asuransi jiwa maupun asuransi properti (untuk KPR). Premi asuransi akan ditambahkan ke cicilan bulanan.

- Biaya Pencairan: Biaya ini dikenakan ketika dana pinjaman sudah cair ke rekening Anda.

Contoh Perhitungan Simulasi Cicilan Pinjaman

Berikut ini contoh simulasi cicilan untuk beberapa skenario berbeda, dengan asumsi suku bunga tetap dan tanpa memperhitungkan biaya-biaya tambahan lainnya. Perhitungan ini hanya untuk ilustrasi dan tidak mengikat.

| Jumlah Pinjaman | Jangka Waktu (Bulan) | Suku Bunga (%) | Cicilan Bulanan (Estimasi) |

|---|---|---|---|

| Rp 100.000.000 | 60 | 10 | Rp 2.125.000 |

| Rp 200.000.000 | 120 | 9 | Rp 2.220.000 |

| Rp 50.000.000 | 36 | 12 | Rp 1.700.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda berdasarkan kebijakan Bank Mandiri yang berlaku.

Perbandingan Biaya dan Suku Bunga dengan Kompetitor

Untuk mendapatkan gambaran yang lebih komprehensif, penting untuk membandingkan suku bunga dan biaya pinjaman Bank Mandiri dengan bank-bank lain. Setiap bank memiliki kebijakan dan penawaran yang berbeda. Sebagai contoh, Bank X mungkin menawarkan suku bunga yang lebih rendah untuk jenis pinjaman tertentu, sementara Bank Y mungkin memiliki biaya administrasi yang lebih rendah. Perbandingan ini memerlukan riset lebih lanjut untuk mendapatkan informasi terkini dari masing-masing bank.

Persyaratan dan Cara Pengajuan Pinjaman

Mengajukan pinjaman di Bank Mandiri pada tahun 2025, baik secara online maupun offline, memerlukan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Berikut ini uraian lengkap mengenai persyaratan umum dan langkah-langkah pengajuan pinjaman, serta tips untuk meningkatkan peluang persetujuan.

Persyaratan Umum Pengajuan Pinjaman Bank Mandiri 2025

Persyaratan pengajuan pinjaman di Bank Mandiri bervariasi tergantung jenis pinjaman yang diajukan (misalnya, KPR, KKB, pinjaman modal kerja). Namun, secara umum, beberapa persyaratan berikut biasanya dibutuhkan:

- Fotokopi KTP dan Kartu Keluarga

- Slip gaji atau Surat Keterangan Penghasilan (SKP) bagi pekerja formal, atau bukti penghasilan lainnya bagi pekerja informal

- NPWP

- Dokumen pendukung lainnya yang relevan dengan jenis pinjaman yang diajukan (misalnya, sertifikat tanah untuk KPR, dokumen kepemilikan kendaraan untuk KKB)

- Memenuhi kriteria kelayakan kredit yang ditetapkan oleh Bank Mandiri, seperti memiliki riwayat kredit yang baik.

Perlu diingat bahwa persyaratan ini bersifat umum dan dapat berbeda untuk setiap produk pinjaman. Sebaiknya, Anda mengunjungi website resmi Bank Mandiri atau menghubungi cabang terdekat untuk informasi lebih detail dan terkini mengenai persyaratan pinjaman yang Anda inginkan.

Langkah-Langkah Pengajuan Pinjaman Bank Mandiri Secara Online dan Offline

Proses pengajuan pinjaman di Bank Mandiri dapat dilakukan secara online maupun offline. Berikut langkah-langkahnya:

- Pengajuan Online: Kunjungi website resmi Bank Mandiri, pilih jenis pinjaman yang diinginkan, lengkapi formulir aplikasi online, dan unggah dokumen yang dibutuhkan. Anda akan mendapatkan informasi lebih lanjut melalui email atau telepon.

- Pengajuan Offline: Kunjungi cabang Bank Mandiri terdekat, isi formulir aplikasi, dan serahkan dokumen persyaratan secara langsung kepada petugas. Petugas akan memandu Anda melalui proses pengajuan.

Baik pengajuan online maupun offline, pastikan semua dokumen yang Anda serahkan lengkap dan akurat untuk mempercepat proses verifikasi.

Tips Meningkatkan Peluang Persetujuan Pinjaman

Pastikan Anda memenuhi semua persyaratan yang dibutuhkan, memiliki riwayat kredit yang baik, dan menyiapkan dokumen pendukung yang lengkap dan akurat. Perencanaan keuangan yang matang juga akan meningkatkan peluang persetujuan pinjaman Anda. Jangan ragu untuk berkonsultasi dengan petugas Bank Mandiri jika Anda memiliki pertanyaan atau membutuhkan bantuan.

Proses Verifikasi dan Persetujuan Pinjaman Bank Mandiri

Setelah pengajuan pinjaman diterima, Bank Mandiri akan melakukan proses verifikasi data dan dokumen yang Anda berikan. Proses ini meliputi pengecekan riwayat kredit, verifikasi penghasilan, dan penilaian kelayakan kredit Anda. Lama proses verifikasi bervariasi tergantung kompleksitas pengajuan dan jenis pinjaman. Setelah verifikasi selesai, Bank Mandiri akan memberitahukan keputusan persetujuan atau penolakan pinjaman kepada Anda. Jika disetujui, Anda akan menerima penawaran pinjaman yang berisi detail suku bunga, jangka waktu, dan besaran cicilan. Proses ini mungkin melibatkan kunjungan petugas Bank Mandiri ke tempat tinggal atau tempat usaha Anda untuk melakukan survei atau verifikasi tambahan.

FAQ Pinjaman Bank Mandiri 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan calon peminjam terkait pinjaman Bank Mandiri di tahun 2025 dan jawabannya. Informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke Bank Mandiri untuk mendapatkan informasi terkini dan yang paling akurat.

Cara Menghitung Cicilan Pinjaman Bank Mandiri

Menghitung cicilan pinjaman di Bank Mandiri dapat dilakukan dengan beberapa metode. Anda dapat menggunakan kalkulator cicilan online yang tersedia di website Bank Mandiri atau aplikasi mobile banking mereka. Metode manual juga dapat dilakukan dengan rumus anuitas, namun rumus ini cukup kompleks dan membutuhkan pemahaman matematika finansial. Kalkulator online akan mempermudah Anda memasukkan jumlah pinjaman, suku bunga, dan jangka waktu pinjaman untuk mendapatkan estimasi cicilan bulanan. Faktor-faktor yang mempengaruhi besarnya cicilan adalah jumlah pinjaman yang diajukan, suku bunga yang berlaku, dan jangka waktu pinjaman (tenor). Semakin besar jumlah pinjaman, semakin tinggi suku bunga, dan semakin panjang tenor, maka semakin besar pula cicilan bulanan yang harus dibayarkan.

Dokumen yang Dibutuhkan untuk Mengajukan Pinjaman KPR Bank Mandiri

Dokumen yang dibutuhkan untuk mengajukan KPR Bank Mandiri bervariasi tergantung jenis KPR dan kebijakan Bank Mandiri yang berlaku. Namun, secara umum, dokumen yang umumnya diperlukan meliputi:

- Fotokopi KTP dan Kartu Keluarga

- Surat Keterangan Kerja dan Slip Gaji (untuk karyawan)

- Surat Keterangan Usaha dan Laporan Keuangan (untuk wiraswasta)

- Bukti Kepemilikan Tanah dan Bangunan (sertifikat tanah, IMB)

- Surat Perjanjian Pembelian Rumah (PPJB)

- Dokumen pendukung lainnya yang mungkin diminta Bank Mandiri

Sebaiknya Anda menghubungi Bank Mandiri terdekat atau mengunjungi website resmi mereka untuk informasi detail dan terbaru mengenai persyaratan dokumen.

Lama Proses Persetujuan Pinjaman Bank Mandiri

Lama proses persetujuan pinjaman Bank Mandiri bervariasi tergantung jenis pinjaman, kelengkapan dokumen, dan kebijakan internal Bank. Secara umum, proses persetujuan dapat memakan waktu beberapa hari hingga beberapa minggu. Kelengkapan dokumen yang akurat dan proses verifikasi yang lancar akan mempercepat proses persetujuan. Faktor-faktor seperti riwayat kredit peminjam juga akan berpengaruh pada kecepatan proses persetujuan. Proses yang lebih cepat biasanya terjadi pada pengajuan pinjaman dengan dokumen lengkap dan riwayat kredit yang baik.

Risiko yang Perlu Dipertimbangkan Sebelum Mengambil Pinjaman Bank Mandiri

Sebelum mengambil pinjaman, pertimbangkan beberapa risiko berikut:

- Risiko Kegagalan Pembayaran: Ketidakmampuan membayar cicilan dapat berdampak pada reputasi kredit dan aset Anda. Bank dapat melakukan penagihan dan bahkan mengambil alih aset jaminan.

- Risiko Suku Bunga Naik: Kenaikan suku bunga dapat meningkatkan jumlah cicilan bulanan yang harus dibayarkan.

- Risiko Terikat Hutang Jangka Panjang: Pinjaman jangka panjang akan mengikat keuangan Anda dalam jangka waktu yang lama.

- Risiko Biaya Tambahan: Perhatikan biaya-biaya administrasi, asuransi, dan biaya lainnya yang mungkin dikenakan.

Lakukan perencanaan keuangan yang matang sebelum memutuskan untuk mengambil pinjaman.

Cara Mengatasi Masalah Jika Pengajuan Pinjaman Bank Mandiri Ditolak

Jika pengajuan pinjaman ditolak, Anda dapat mencoba beberapa langkah berikut:

- Tanyakan Alasan Penolakan: Hubungi Bank Mandiri untuk mengetahui alasan penolakan dan dokumen apa yang masih kurang.

- Perbaiki Dokumen: Lengkapilah dokumen yang kurang dan perbaiki kekurangan yang ada.

- Perbaiki Profil Kredit: Jika masalahnya terkait riwayat kredit, perbaiki profil kredit Anda dengan membayar tagihan tepat waktu.

- Ajukan Kembali Pinjaman: Setelah memperbaiki kekurangan, ajukan kembali pinjaman setelah beberapa waktu.

- Cari Alternatif Pinjaman: Pertimbangkan untuk mengajukan pinjaman ke lembaga keuangan lain.

Jangan putus asa jika pengajuan pertama ditolak. Teliti penyebab penolakan dan coba perbaiki kekurangan yang ada.