Pinjaman Mandiri PNS 2025: Panduan Lengkap

Tabel Pinjaman Mandiri Untuk Pns Tahun 2025 – Mencari informasi tentang fasilitas kredit bagi Pegawai Negeri Sipil (PNS) di tahun 2025? Artikel ini menyajikan panduan lengkap mengenai tabel pinjaman mandiri yang mungkin tersedia, membantu Anda memahami pilihan dan perencanaan keuangan. Sebagai PNS, akses informasi yang akurat dan terpercaya tentang fasilitas pinjaman sangat krusial untuk merencanakan kebutuhan finansial, baik untuk keperluan mendesak maupun jangka panjang. Memahami berbagai skema pinjaman akan membantu Anda membuat keputusan yang tepat dan bijak.

Tabel Pinjaman Mandiri untuk PNS tahun 2025 tentu menarik perhatian, mengingat kebutuhan finansial para aparatur sipil negara. Informasi detail mengenai suku bunga dan persyaratannya perlu diteliti lebih lanjut. Namun, untuk gambaran umum produk pinjaman Mandiri, Anda bisa melihat Daftar Pinjaman Mandiri Umum 2025 yang menyediakan berbagai pilihan. Dengan begitu, perbandingan bisa dilakukan sebelum memutuskan untuk mengajukan pinjaman khusus PNS di tahun 2025.

Kembali ke Tabel Pinjaman Mandiri untuk PNS, memahami detailnya akan sangat membantu dalam perencanaan keuangan yang matang.

Kebutuhan finansial PNS beragam, mulai dari renovasi rumah, pendidikan anak, hingga kebutuhan kesehatan. Informasi mengenai tabel pinjaman mandiri ini bertujuan untuk memberikan gambaran umum pilihan yang ada dan membantu Anda dalam proses pengambilan keputusan. Dengan pemahaman yang baik, Anda dapat memilih fasilitas pinjaman yang paling sesuai dengan kemampuan dan kebutuhan finansial Anda.

Jenis-jenis Pinjaman Mandiri untuk PNS

Bank-bank di Indonesia umumnya menawarkan berbagai jenis pinjaman yang dapat diakses oleh PNS. Jenis pinjaman ini biasanya disesuaikan dengan kebutuhan dan jangka waktu yang diinginkan. Berikut beberapa contoh jenis pinjaman yang mungkin tersedia:

- Pinjaman KPR (Kredit Pemilikan Rumah): Membantu PNS dalam memiliki rumah sendiri dengan skema cicilan yang disesuaikan dengan penghasilan.

- Pinjaman Kendaraan: Memudahkan PNS dalam membeli kendaraan bermotor dengan berbagai pilihan tenor dan bunga.

- Pinjaman Multiguna: Pinjaman fleksibel yang dapat digunakan untuk berbagai keperluan, seperti biaya pendidikan, renovasi rumah, atau keperluan mendesak lainnya.

- Pinjaman Konsumtif: Pinjaman untuk memenuhi kebutuhan konsumtif sehari-hari, dengan jangka waktu yang lebih pendek.

Faktor-faktor yang Mempengaruhi Suku Bunga dan Tenor Pinjaman

Suku bunga dan tenor pinjaman merupakan dua faktor penting yang perlu diperhatikan saat mengajukan pinjaman. Besarnya suku bunga dan lamanya tenor akan mempengaruhi total biaya yang harus dibayarkan. Beberapa faktor yang mempengaruhi suku bunga dan tenor pinjaman antara lain:

- Penghasilan PNS: Semakin tinggi penghasilan, biasanya semakin rendah suku bunga dan semakin panjang tenor yang ditawarkan.

- Riwayat Kredit: Riwayat kredit yang baik akan meningkatkan peluang mendapatkan suku bunga yang lebih rendah dan tenor yang lebih panjang.

- Jaminan: Adanya jaminan, seperti sertifikat rumah atau BPKB kendaraan, dapat mempengaruhi suku bunga dan tenor yang ditawarkan.

- Kebijakan Bank: Setiap bank memiliki kebijakan dan suku bunga yang berbeda-beda.

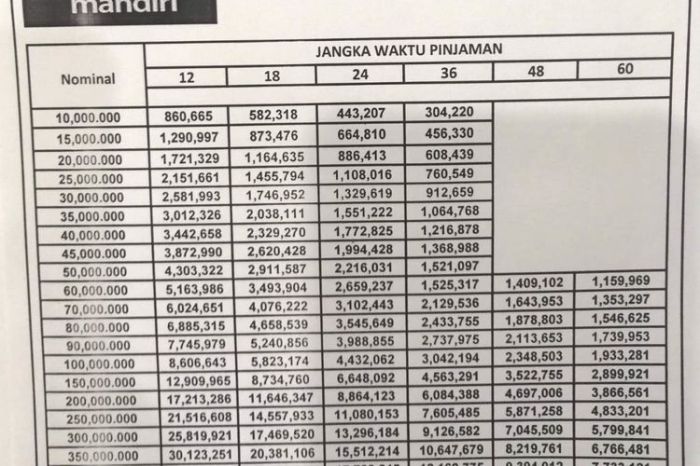

Contoh Tabel Simulasi Pinjaman (Ilustrasi)

Berikut ini adalah contoh tabel simulasi pinjaman. Perlu diingat bahwa ini hanyalah ilustrasi dan suku bunga serta biaya administrasi dapat berbeda-beda tergantung kebijakan bank dan kondisi masing-masing PNS. Selalu konfirmasikan langsung ke bank terkait untuk informasi terkini.

| Jumlah Pinjaman | Tenor (Bulan) | Suku Bunga (%) | Angsuran Bulanan (Estimasi) |

|---|---|---|---|

| Rp 100.000.000 | 60 | 10 | Rp 2.125.000 |

| Rp 50.000.000 | 36 | 9 | Rp 1.700.000 |

| Rp 25.000.000 | 24 | 8 | Rp 1.180.000 |

Simulasi di atas merupakan contoh dan angka-angka yang tertera dapat berbeda di setiap bank dan program pinjaman.

Tabel Pinjaman Mandiri untuk PNS tahun 2025 tentu menjadi perhatian bagi para aparatur sipil negara. Informasi detail mengenai suku bunga dan tenor pinjaman biasanya tersedia di situs resmi Bank Mandiri. Namun, jika Anda mencari informasi terkait skema pinjaman lain yang mungkin relevan, seperti fasilitas kredit yang ditawarkan melalui mitra Bank Mandiri, Anda bisa melihat informasi di Pinjaman Mandiri 2025 Gojek.

Kembali ke topik utama, memahami detail Tabel Pinjaman Mandiri untuk PNS tahun 2025 sangat krusial untuk merencanakan keuangan dengan baik. Perlu diingat, syarat dan ketentuan setiap program pinjaman tentu berbeda.

Tips Memilih Pinjaman yang Tepat

Memilih pinjaman yang tepat sangat penting untuk menghindari beban keuangan yang berlebihan. Berikut beberapa tips yang dapat membantu Anda:

- Bandingkan suku bunga dan biaya administrasi dari beberapa bank.

- Pertimbangkan kemampuan Anda dalam membayar angsuran bulanan.

- Pilih tenor yang sesuai dengan kemampuan dan kebutuhan Anda.

- Pahami syarat dan ketentuan pinjaman dengan seksama sebelum menandatangani perjanjian.

Jenis-jenis Pinjaman Mandiri untuk PNS

Bank Mandiri menyediakan beragam produk pinjaman yang dirancang khusus untuk memenuhi kebutuhan finansial Pegawai Negeri Sipil (PNS). Pada tahun 2025, diperkirakan jenis-jenis pinjaman ini akan tetap relevan dan mungkin mengalami penyesuaian kecil dalam suku bunga atau persyaratan. Informasi berikut merupakan gambaran umum dan sebaiknya dikonfirmasi langsung ke Bank Mandiri untuk informasi terkini.

Jenis-jenis Pinjaman dan Persyaratannya

Secara umum, Bank Mandiri menawarkan beberapa jenis pinjaman untuk PNS, antara lain Kredit Kepemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), Kredit Multiguna, dan Kredit Usaha Rakyat (KUR) dengan persyaratan khusus untuk PNS. Perbedaan utama terletak pada tujuan penggunaan dana, jangka waktu pinjaman, dan persyaratan dokumen yang dibutuhkan.

Tabel Perbandingan Jenis Pinjaman Mandiri untuk PNS (Tahun 2025 – Perkiraan)

Tabel berikut memberikan perbandingan umum berbagai jenis pinjaman. Angka-angka yang tertera merupakan estimasi dan dapat berbeda dengan kondisi riil di lapangan. Sangat disarankan untuk menghubungi Bank Mandiri secara langsung untuk mendapatkan informasi terkini dan yang paling akurat.

Tabel Pinjaman Mandiri untuk PNS tahun 2025 akan memberikan gambaran umum mengenai skema pinjaman yang ditawarkan. Informasi detail mengenai besaran bunga dan jangka waktu pinjaman tentu perlu dipertimbangkan. Untuk memahami lebih lanjut proses pelunasannya, Anda bisa merujuk pada panduan Perhitungan Pelunasan Pinjaman Bank Mandiri 2025 yang menyediakan simulasi perhitungan. Dengan memahami perhitungan tersebut, Anda dapat lebih mudah merencanakan keuangan dan memilih opsi pinjaman yang sesuai dengan kemampuan Anda.

Kembali ke Tabel Pinjaman Mandiri untuk PNS 2025, penggunaan tabel ini akan sangat membantu dalam perencanaan anggaran Anda.

| Jenis Pinjaman | Suku Bunga (Perkiraan % p.a.) | Jangka Waktu (tahun) | Limit Pinjaman (Perkiraan) |

|---|---|---|---|

| KPR | 7 – 10% | 10 – 20 | Maksimal Rp 1 Miliar (tergantung appraisal) |

| KKB | 8 – 12% | 1 – 5 | Maksimal Rp 500 Juta (tergantung jenis kendaraan) |

| Kredit Multiguna | 9 – 13% | 1 – 3 | Maksimal Rp 200 Juta (tergantung penghasilan) |

| KUR (khusus PNS) | 6 – 9% | 1 – 5 | Maksimal Rp 500 Juta (tergantung usaha dan agunan) |

Keunggulan dan Kekurangan Setiap Jenis Pinjaman

Setiap jenis pinjaman memiliki keunggulan dan kekurangannya masing-masing. Pilihan yang tepat bergantung pada kebutuhan dan kemampuan finansial masing-masing individu.

Informasi mengenai Tabel Pinjaman Mandiri untuk PNS tahun 2025 memang penting bagi para Aparatur Sipil Negara yang membutuhkan akses kredit. Namun, bagi yang tertarik dengan skema pembiayaan lain, bisa juga mengeksplorasi pilihan lain seperti Kredit Usaha Rakyat (KUR). Untuk melihat detailnya, silahkan kunjungi Daftar Tabel Pinjaman Kur Mandiri 2025 untuk perbandingan. Dengan memahami berbagai opsi pembiayaan yang tersedia, PNS dapat memilih skema yang paling sesuai dengan kebutuhan dan kemampuan finansial mereka sebelum memutuskan mengajukan pinjaman Mandiri untuk tahun 2025.

- KPR: Keunggulannya adalah untuk pemenuhan kebutuhan tempat tinggal jangka panjang. Kekurangannya adalah jangka waktu pinjaman yang panjang dan jumlah cicilan yang besar.

- KKB: Keunggulannya adalah proses yang relatif cepat dan mudah. Kekurangannya adalah suku bunga yang cenderung lebih tinggi dibandingkan KPR dan nilai kendaraan yang berkurang seiring waktu.

- Kredit Multiguna: Keunggulannya adalah fleksibilitas penggunaan dana. Kekurangannya adalah suku bunga yang relatif tinggi dan jangka waktu pinjaman yang pendek.

- KUR (khusus PNS): Keunggulannya adalah suku bunga yang kompetitif dan ditujukan untuk pengembangan usaha. Kekurangannya adalah memerlukan rencana bisnis yang matang dan agunan yang memadai.

Contoh Kasus Penggunaan Pinjaman

Berikut beberapa contoh skenario penggunaan masing-masing jenis pinjaman:

- KPR: Seorang PNS yang ingin membeli rumah pertama dapat mengajukan KPR untuk membiayai pembelian rumah tersebut.

- KKB: Seorang PNS yang ingin membeli mobil baru untuk keperluan pekerjaan dapat mengajukan KKB.

- Kredit Multiguna: Seorang PNS yang membutuhkan dana untuk biaya pendidikan anak atau renovasi rumah dapat mengajukan Kredit Multiguna.

- KUR (khusus PNS): Seorang PNS yang memiliki usaha sampingan dan ingin mengembangkan usahanya dapat mengajukan KUR.

Persyaratan dan Prosedur Pengajuan Pinjaman: Tabel Pinjaman Mandiri Untuk Pns Tahun 2025

Mengajukan pinjaman di Bank Mandiri sebagai PNS memiliki proses yang relatif terstruktur. Pemahaman yang baik terhadap persyaratan dan prosedur akan membantu memperlancar proses pengajuan dan meningkatkan peluang persetujuan. Berikut ini penjelasan detail mengenai persyaratan dan langkah-langkah yang perlu Anda ikuti.

Persyaratan Pengajuan Pinjaman Mandiri untuk PNS

Sebagai calon debitur, Anda perlu memenuhi beberapa persyaratan yang telah ditetapkan oleh Bank Mandiri. Persyaratan ini bertujuan untuk memastikan kemampuan Anda dalam melunasi pinjaman sesuai jangka waktu yang disepakati. Ketepatan dalam melengkapi persyaratan ini akan mempercepat proses verifikasi dan persetujuan pinjaman.

- Memiliki status sebagai Pegawai Negeri Sipil (PNS) aktif.

- Memiliki masa kerja minimal 1 tahun.

- Memiliki penghasilan tetap dan tercatat secara resmi.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Slip Gaji/Surat Keterangan Penghasilan 3 bulan terakhir.

- Memiliki NPWP.

- Usia maksimal saat pinjaman jatuh tempo sesuai dengan ketentuan Bank Mandiri.

- Memenuhi kriteria rasio kredit terhadap pendapatan (Debt to Income Ratio/DIR) yang ditetapkan oleh Bank Mandiri.

Prosedur Pengajuan Pinjaman

Proses pengajuan pinjaman di Bank Mandiri tergolong sistematis dan transparan. Dengan mengikuti langkah-langkah berikut, Anda dapat mengajukan permohonan pinjaman dengan lebih mudah dan efisien. Pastikan Anda mempersiapkan seluruh dokumen yang dibutuhkan sebelum memulai proses pengajuan.

- Kumpulkan dan persiapkan seluruh dokumen persyaratan yang dibutuhkan.

- Isi formulir aplikasi pinjaman yang dapat Anda peroleh di cabang Bank Mandiri atau melalui website resmi Bank Mandiri.

- Ajukan permohonan pinjaman ke cabang Bank Mandiri terdekat dengan menyerahkan formulir aplikasi dan dokumen pendukung.

- Petugas Bank Mandiri akan memproses permohonan dan melakukan verifikasi data.

- Setelah verifikasi selesai, Bank Mandiri akan memberitahukan keputusan persetujuan atau penolakan pinjaman.

- Jika disetujui, Anda akan menandatangani perjanjian kredit dan selanjutnya dana pinjaman akan dicairkan.

Contoh Dokumen Pendukung

Dokumen pendukung sangat penting dalam proses pengajuan pinjaman. Kelengkapan dan keabsahan dokumen akan mempercepat proses verifikasi. Berikut contoh dokumen pendukung yang umum dibutuhkan:

- Fotokopi KTP dan KK yang masih berlaku.

- Fotokopi Slip Gaji/Surat Keterangan Penghasilan 3 bulan terakhir.

- Fotokopi NPWP.

- Surat Keterangan Kerja dari instansi tempat bekerja.

- Dokumen pendukung lainnya yang mungkin diminta oleh Bank Mandiri, seperti SK PNS, dan lain sebagainya.

Pastikan semua dokumen yang Anda serahkan telah difotokopi dan dalam kondisi baik, lengkap dan akurat untuk mempercepat proses persetujuan pinjaman. Konsultasikan dengan petugas Bank Mandiri jika Anda memiliki pertanyaan mengenai persyaratan dan prosedur pengajuan pinjaman.

Simulasi dan Perhitungan Angsuran

Memahami simulasi dan perhitungan angsuran pinjaman sangat penting bagi PNS sebelum mengajukan pinjaman Mandiri. Dengan simulasi, PNS dapat merencanakan pengeluaran bulanan dan memastikan kemampuan membayar angsuran tanpa mengganggu stabilitas keuangan pribadi. Berikut beberapa contoh simulasi dengan skenario berbeda dan penjelasan metode perhitungannya.

Contoh Simulasi Angsuran Pinjaman, Tabel Pinjaman Mandiri Untuk Pns Tahun 2025

Simulasi berikut menggunakan metode anuitas, di mana angsuran tetap setiap bulannya. Metode ini mencakup pokok pinjaman dan bunga. Besarnya angsuran dipengaruhi oleh jumlah pinjaman, suku bunga, dan jangka waktu pinjaman.

| Skenario | Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) | Angsuran Bulanan (Rp) |

|---|---|---|---|---|

| Skenario 1 | 100.000.000 | 60 | 10 | 2.124.700 |

| Skenario 2 | 100.000.000 | 72 | 10 | 1.788.300 |

| Skenario 3 | 150.000.000 | 60 | 10 | 3.187.050 |

Catatan: Angsuran bulanan di atas merupakan perkiraan dan dapat berbeda sedikit tergantung kebijakan Bank Mandiri yang berlaku. Suku bunga juga dapat berubah sewaktu-waktu.

Rumus Perhitungan Angsuran

Rumus umum perhitungan angsuran pinjaman menggunakan metode anuitas adalah:

M = P * (r * (1 + r)^n) / ((1 + r)^n – 1)

di mana:

- M = Angsuran bulanan

- P = Pokok pinjaman

- r = Suku bunga bulanan (Suku bunga tahunan / 12)

- n = Jangka waktu pinjaman dalam bulan

Contoh Perhitungan Manual Angsuran

Mari kita hitung angsuran untuk skenario 1 (Pinjaman Rp 100.000.000, jangka waktu 60 bulan, suku bunga 10% per tahun atau 0.833% per bulan):

M = 100.000.000 * (0.00833 * (1 + 0.00833)^60) / ((1 + 0.00833)^60 – 1)

Setelah melakukan perhitungan, didapatkan angsuran bulanan sekitar Rp 2.124.700. Perhitungan ini dapat dilakukan menggunakan kalkulator atau spreadsheet.

Ilustrasi Grafik Perbandingan Angsuran

Grafik berikut akan menggambarkan perbandingan jumlah angsuran bulanan untuk pinjaman Rp 100.000.000 dengan suku bunga tetap 10% per tahun, namun dengan jangka waktu yang berbeda (misalnya, 36 bulan, 48 bulan, 60 bulan, dan 72 bulan). Grafik akan menunjukkan bahwa semakin panjang jangka waktu pinjaman, semakin kecil angsuran bulanan, tetapi total bunga yang dibayarkan akan semakin besar. Sebaliknya, semakin pendek jangka waktu pinjaman, semakin besar angsuran bulanan, tetapi total bunga yang dibayarkan akan lebih kecil.

Grafik tersebut akan menampilkan kurva menurun yang menunjukkan hubungan invers antara jangka waktu pinjaman dan besarnya angsuran bulanan. Ini akan memberikan gambaran visual yang jelas tentang bagaimana pilihan jangka waktu mempengaruhi beban keuangan bulanan PNS.

Pertanyaan Umum Seputar Pinjaman Mandiri untuk PNS

Memutuskan untuk mengajukan pinjaman, khususnya bagi Aparatur Sipil Negara (ASN), membutuhkan pertimbangan matang. Memahami detail produk pinjaman, persyaratan, dan prosesnya sangat penting untuk memastikan keputusan yang tepat. Berikut ini beberapa pertanyaan umum yang sering diajukan terkait pinjaman Mandiri untuk PNS di tahun 2025, beserta jawabannya yang diharapkan dapat memberikan gambaran lebih jelas.

Persyaratan Pengajuan Pinjaman untuk PNS

Persyaratan pengajuan pinjaman Mandiri untuk PNS umumnya meliputi: Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Keterangan Kerja dari instansi tempat bekerja yang mencantumkan masa kerja dan besaran gaji, slip gaji tiga bulan terakhir, dan NPWP. Bank Mandiri mungkin juga meminta dokumen pendukung lainnya tergantung jenis pinjaman dan besarnya nominal pinjaman yang diajukan. Sebaiknya, calon peminjam menghubungi langsung kantor cabang Bank Mandiri terdekat untuk informasi persyaratan yang paling up-to-date.

Cara Menghitung Angsuran Pinjaman

Besarnya angsuran pinjaman Mandiri untuk PNS akan bervariasi tergantung beberapa faktor, termasuk besarnya pinjaman yang diajukan, jangka waktu pinjaman, dan suku bunga yang berlaku. Bank Mandiri biasanya menyediakan simulasi angsuran melalui website resmi atau aplikasi mobile banking mereka. Calon peminjam dapat memasukkan informasi terkait pinjaman yang diinginkan untuk melihat perkiraan angsuran bulanan. Sebagai contoh, untuk pinjaman Rp 100 juta dengan jangka waktu 10 tahun dan suku bunga 10% per tahun (hanya ilustrasi, suku bunga aktual dapat berbeda), angsuran bulanan diperkirakan sekitar Rp 1,32 juta. Namun, angka ini hanyalah estimasi dan perlu dikonfirmasi dengan pihak Bank Mandiri.

Potongan Gaji untuk Pinjaman

Ya, angsuran pinjaman Mandiri akan dipotong langsung dari gaji bulanan PNS melalui mekanisme payroll deduction. Proses ini dilakukan secara otomatis oleh Bank Mandiri bekerja sama dengan instansi tempat PNS tersebut bekerja. Besaran potongan gaji akan sesuai dengan besarnya angsuran yang telah disepakati sebelumnya. Penting untuk memastikan bahwa besarnya angsuran tidak melebihi batas kemampuan finansial PNS agar tidak menimbulkan masalah keuangan di kemudian hari.

Prosedur Jika Pengajuan Pinjaman Ditolak

Jika pengajuan pinjaman ditolak, Bank Mandiri akan memberitahukan alasan penolakan tersebut. Alasan penolakan bisa beragam, misalnya karena riwayat kredit yang kurang baik, dokumen yang tidak lengkap, atau penghasilan yang tidak memenuhi syarat. PNS dapat menanyakan secara detail alasan penolakan kepada petugas Bank Mandiri dan memperbaiki kekurangan yang ada. Setelah memperbaiki kekurangan tersebut, PNS dapat mengajukan pinjaman kembali.

Lama Proses Persetujuan Pinjaman

Lama proses persetujuan pinjaman Mandiri untuk PNS bervariasi, bergantung pada kelengkapan dokumen dan proses verifikasi internal Bank Mandiri. Secara umum, proses persetujuan dapat memakan waktu beberapa hari hingga beberapa minggu. Untuk mempercepat proses, pastikan semua dokumen yang dibutuhkan telah lengkap dan akurat. Komunikasi yang baik dengan petugas Bank Mandiri juga dapat membantu mempercepat proses persetujuan.