Pinjaman BRI untuk Generasi Muda: Pinjaman BRI 2025 Yang Belum Menikah

Pinjaman BRI 2025 Yang Belum Menikah – Memulai langkah awal dalam kehidupan, terutama di usia muda, seringkali membutuhkan modal yang cukup. Bagi generasi muda yang belum menikah, memiliki akses ke pinjaman perbankan bisa menjadi kunci untuk meraih mimpi, baik itu untuk pendidikan, memulai bisnis, atau memenuhi kebutuhan mendesak. Bank Rakyat Indonesia (BRI), sebagai salah satu bank terbesar di Indonesia, menyediakan berbagai program pinjaman yang dirancang untuk memenuhi kebutuhan finansial berbagai kalangan, termasuk kaum muda yang belum menikah. Namun, menavigasi dunia pinjaman bisa jadi membingungkan, terutama bagi peminjam pemula.

BRI menawarkan beragam produk pinjaman, mulai dari Kredit Usaha Rakyat (KUR), Kredit Mikro, hingga pinjaman konsumtif seperti BRI Personal Loan. Masing-masing jenis pinjaman memiliki persyaratan, suku bunga, dan jangka waktu yang berbeda, sehingga penting untuk memahami pilihan yang tersedia sebelum mengajukan permohonan.

Membutuhkan pinjaman BRI di tahun 2025 dan belum menikah? Jangan khawatir, BRI menawarkan berbagai solusi pembiayaan. Untuk informasi lebih detail mengenai persyaratan dan jenis pinjaman yang tersedia, silakan lihat Brosur Pinjaman BRI 2025 Umum yang menyediakan gambaran umum produk pinjaman mereka. Brosur tersebut akan membantu Anda memahami lebih lanjut sebelum mengajukan pinjaman BRI 2025, meskipun Anda belum menikah.

Dengan informasi yang lengkap, proses pengajuan pinjaman Anda akan menjadi lebih mudah dan lancar.

Tantangan umum yang dihadapi generasi muda belum menikah dalam mengakses pinjaman meliputi minimnya riwayat kredit, pendapatan yang belum stabil, dan kurangnya agunan yang memadai. Hal ini membuat proses pengajuan pinjaman menjadi lebih kompleks dan membutuhkan persiapan yang matang.

Membutuhkan pinjaman BRI di tahun 2025 meskipun belum menikah? Tentu saja bisa! Salah satu opsi yang bisa dipertimbangkan adalah pinjaman tanpa jaminan. Untuk mengetahui persyaratan lengkapnya, silakan cek informasi detailnya di Syarat Pinjaman Bank BRI Tanpa Jaminan 2025. Memahami persyaratan ini penting agar pengajuan pinjaman BRI 2025 Anda, meski belum menikah, dapat diproses dengan lancar.

Ketahui persyaratannya sebelum mengajukan, sehingga peluang persetujuan lebih besar.

Perbandingan Jenis Pinjaman BRI untuk Kaum Muda

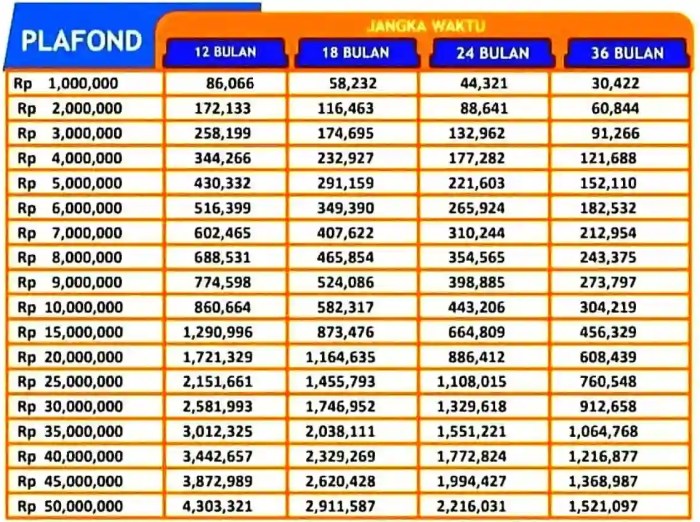

Berikut perbandingan tiga jenis pinjaman BRI yang umum diajukan oleh generasi muda belum menikah. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu. Sebaiknya Anda mengunjungi cabang BRI terdekat atau situs resmi BRI untuk informasi terkini dan detail lengkap.

| Jenis Pinjaman | Persyaratan | Suku Bunga (perkiraan) | Jangka Waktu |

|---|---|---|---|

| KUR Mikro | Usaha yang berjalan minimal 6 bulan, memiliki agunan (bisa berupa jaminan barang), surat keterangan usaha | Variabel, tergantung kebijakan BRI dan profil peminjam (misal: 6%-12% per tahun) | Maksimal 3 tahun |

| BRI Personal Loan | Slip gaji/bukti penghasilan, KTP, dan dokumen pendukung lainnya | Variabel, tergantung kebijakan BRI dan profil peminjam (misal: 10%-18% per tahun) | Variabel, tergantung jumlah pinjaman (misal: 1-3 tahun) |

| Kredit Mikro | Memiliki usaha mikro, memiliki agunan, dan memenuhi persyaratan administrasi BRI | Variabel, tergantung kebijakan BRI dan profil peminjam (misal: 8%-15% per tahun) | Variabel, tergantung kebijakan BRI (misal: 6 bulan – 2 tahun) |

Ilustrasi Kesuksesan Pemuda dengan Pinjaman BRI

Bayangkan seorang pemuda bernama Bagas, berusia 25 tahun, dengan semangat membara di matanya. Rambutnya yang sedikit berantakan dan kemeja flanel yang dikenakannya tak mengurangi aura percaya dirinya. Ia berdiri di depan kios kecil miliknya yang menjual aneka camilan kekinian. Kios tersebut tertata rapi dan bersih, menunjukkan dedikasi dan kerja kerasnya. Di belakang kios, terlihat beberapa sepeda motor yang merupakan hasil jerih payahnya. Senyum lebar terkembang di wajah Bagas, mencerminkan kebahagiaannya karena berhasil mengembangkan bisnisnya berkat pinjaman KUR Mikro dari BRI. Ia berhasil melewati tantangan awal memulai usaha dan kini telah meraih kesuksesan yang membanggakan.

Persyaratan Pinjaman BRI untuk yang Belum Menikah

Mengajukan pinjaman di BRI, khususnya bagi Anda yang belum menikah, membutuhkan pemahaman yang baik tentang persyaratan yang berlaku. Persyaratan ini dapat bervariasi tergantung jenis pinjaman yang Anda ajukan, apakah untuk keperluan wirausaha atau konsumtif. Berikut penjelasan detailnya.

Persyaratan Umum Pinjaman BRI untuk yang Belum Menikah

Secara umum, persyaratan pinjaman BRI untuk individu yang belum menikah hampir sama dengan persyaratan untuk yang sudah menikah, dengan penekanan pada kemampuan finansial dan riwayat kredit. Namun, beberapa poin mungkin perlu diperhatikan secara lebih spesifik.

- Usia minimal peminjam biasanya 21 tahun, meskipun dapat bervariasi tergantung produk pinjaman.

- Memiliki penghasilan tetap atau sumber pendapatan yang stabil dan dapat dipertanggungjawabkan. Bukti penghasilan ini akan sangat penting dalam proses pengajuan.

- Memiliki agunan atau jaminan, meskipun beberapa produk pinjaman mungkin menawarkan opsi tanpa agunan dengan suku bunga yang lebih tinggi. Agunan dapat berupa BPKB kendaraan, sertifikat tanah, atau aset berharga lainnya.

- Memiliki riwayat kredit yang baik. Ketepatan pembayaran pinjaman sebelumnya akan menjadi pertimbangan penting dalam proses persetujuan.

Perbedaan Persyaratan Pinjaman Wirausaha dan Konsumtif

Perbedaan utama terletak pada jenis bukti penghasilan dan agunan yang dibutuhkan. Pinjaman untuk wirausaha biasanya memerlukan bukti keuangan usaha yang memadai, seperti laporan keuangan, izin usaha, dan proyeksi pendapatan. Sementara pinjaman konsumtif lebih menekankan pada penghasilan tetap dari pekerjaan formal, dengan slip gaji sebagai bukti utama.

- Pinjaman Wirausaha: Membutuhkan proposal bisnis, laporan keuangan, izin usaha, dan mungkin agunan berupa aset usaha.

- Pinjaman Konsumtif: Membutuhkan slip gaji, bukti rekening tabungan, dan mungkin agunan berupa BPKB atau sertifikat tanah.

Dokumen Pendukung Pengajuan Pinjaman

Dokumen-dokumen yang perlu disiapkan akan sangat mempengaruhi kelancaran proses pengajuan. Pastikan semua dokumen lengkap dan valid agar prosesnya lebih cepat.

Membutuhkan pinjaman BRI di tahun 2025 meskipun belum menikah? Banyak pilihan tersedia, tergantung kebutuhan dan persyaratan yang Anda penuhi. Salah satu opsi yang bisa dipertimbangkan adalah Kredit Usaha Rakyat atau KUR, yang informasinya lengkap bisa Anda akses di Kur Pinjaman BRI 2025. Dengan memahami skema KUR, Anda bisa mempertimbangkan apakah program ini sesuai dengan rencana keuangan Anda sebelum mengajukan pinjaman BRI 2025 lainnya yang mungkin lebih cocok untuk status Anda saat ini.

Informasi mengenai persyaratan dan proses pengajuan pinjaman BRI 2025 bagi yang belum menikah bisa didapatkan langsung di cabang BRI terdekat.

- KTP dan Kartu Keluarga

- Slip gaji (untuk pinjaman konsumtif) atau laporan keuangan (untuk pinjaman wirausaha)

- Bukti kepemilikan agunan (jika ada)

- Surat keterangan kerja

- Fotocopy rekening koran 3 bulan terakhir

Pertanyaan Umum dan Jawabannya

Berikut beberapa pertanyaan umum yang sering diajukan calon peminjam dan jawabannya.

| Pertanyaan | Jawaban |

|---|---|

| Apa saja persyaratan usia untuk mengajukan pinjaman? | Usia minimal biasanya 21 tahun, namun bisa bervariasi tergantung jenis pinjaman. |

| Apakah status menikah berpengaruh pada persetujuan pinjaman? | Tidak secara langsung, namun penghasilan dan riwayat kredit tetap menjadi pertimbangan utama. |

| Berapa besar maksimal pinjaman yang bisa diajukan? | Tergantung pada jenis pinjaman, penghasilan, dan riwayat kredit peminjam. |

Proses Pengajuan Pinjaman BRI Secara Langkah Demi Langkah

Proses pengajuan pinjaman BRI umumnya meliputi beberapa tahapan penting yang harus diikuti dengan teliti.

- Persiapan Dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai dengan jenis pinjaman yang diajukan.

- Pengajuan Pinjaman: Ajukan pinjaman melalui kantor cabang BRI terdekat atau melalui aplikasi BRImo.

- Verifikasi Data: Pihak BRI akan memverifikasi data dan dokumen yang telah diajukan.

- Penilaian Kredit: Proses penilaian kredit akan dilakukan untuk menentukan kelayakan peminjam.

- Persetujuan Pinjaman: Jika disetujui, Anda akan menerima pemberitahuan persetujuan pinjaman.

- Penandatanganan Perjanjian: Tanda tangani perjanjian pinjaman dan ikuti prosedur yang telah ditetapkan.

- Pencairan Dana: Dana pinjaman akan dicairkan ke rekening Anda setelah semua proses selesai.

Jenis Pinjaman BRI yang Sesuai

Memilih pinjaman yang tepat sangat penting, terutama bagi individu muda yang belum menikah. BRI menawarkan berbagai produk pinjaman yang dapat disesuaikan dengan kebutuhan dan kemampuan finansial. Berikut ini akan dijelaskan tiga jenis pinjaman BRI yang umumnya cocok untuk kaum muda, beserta kelebihan, kekurangan, dan contoh penggunaannya.

Mengajukan pinjaman BRI 2025 bagi yang belum menikah? Tentu saja bisa! Persyaratannya mungkin sedikit berbeda, namun peluang untuk mendapatkannya tetap terbuka. Nah, untuk menentukan plafon pinjaman yang sesuai dengan kebutuhan, penting untuk mengetahui batasan maksimal pinjaman KUR BRI. Untuk informasi lebih lanjut mengenai Pinjaman Kur BRI 2025 Maksimal Berapa , silakan cek link tersebut.

Dengan mengetahui hal ini, Anda dapat memperkirakan jumlah pinjaman yang bisa diajukan dan merencanakan proposal bisnis Anda dengan lebih matang sebelum mengajukan pinjaman BRI 2025, baik Anda sudah menikah atau belum.

Pinjaman BRI Mikro

Pinjaman BRI Mikro dirancang untuk mendukung usaha mikro, kecil, dan menengah (UMKM). Pinjaman ini cocok bagi individu muda yang memiliki jiwa entrepreneur dan ingin memulai atau mengembangkan bisnisnya sendiri. Besaran pinjaman relatif terjangkau dan proses pengajuannya pun cenderung lebih mudah dibandingkan dengan jenis pinjaman lainnya.

- Kelebihan: Proses pengajuan relatif mudah, persyaratan tidak terlalu ketat, fleksibilitas dalam penggunaan dana.

- Kekurangan: Besaran pinjaman umumnya lebih kecil dibandingkan jenis pinjaman lainnya, suku bunga mungkin lebih tinggi.

Contoh Skenario: Alya, seorang lulusan desain grafis, menggunakan pinjaman BRI Mikro untuk membeli peralatan desain dan membuka usaha percetakan online skala kecil. Ia menggunakan fleksibilitas pinjaman untuk membeli bahan baku dan memasarkan produknya secara bertahap.

Kredit Usaha Rakyat (KUR) BRI

KUR BRI merupakan program pemerintah yang bertujuan untuk mendorong pertumbuhan ekonomi melalui pembiayaan kepada UMKM. Pinjaman ini menawarkan suku bunga yang relatif rendah dan jangka waktu yang cukup panjang, sehingga cocok untuk pengembangan usaha jangka panjang.

- Kelebihan: Suku bunga rendah, jangka waktu panjang, plafon pinjaman lebih besar dibandingkan pinjaman mikro.

- Kekurangan: Persyaratan pengajuan lebih ketat, memerlukan agunan (jaminan).

Contoh Skenario: Bayu, seorang pemuda yang memiliki keahlian dalam bidang kuliner, menggunakan KUR BRI untuk membuka warung makan. Pinjaman ini ia gunakan untuk menyewa tempat, membeli peralatan masak, dan membeli bahan baku dalam jumlah besar.

Kredit Konsumtif BRI

Kredit konsumtif BRI ditujukan untuk memenuhi kebutuhan konsumtif pribadi, seperti pembelian kendaraan bermotor, renovasi rumah, atau pendidikan. Jenis pinjaman ini menawarkan berbagai pilihan tenor dan plafon, disesuaikan dengan kebutuhan dan kemampuan masing-masing individu.

- Kelebihan: Proses pengajuan relatif mudah, berbagai pilihan tenor dan plafon.

- Kekurangan: Suku bunga mungkin lebih tinggi dibandingkan KUR, memerlukan slip gaji atau bukti penghasilan.

Contoh Skenario: Citra, seorang karyawan swasta, menggunakan kredit konsumtif BRI untuk membeli sepeda motor baru sebagai alat transportasi menuju kantor. Tenor yang dipilihnya sesuai dengan kemampuan cicilan bulanannya.

Tabel Perbandingan Pinjaman BRI

| Jenis Pinjaman | Suku Bunga (Contoh) | Jangka Waktu (Contoh) | Besaran Pinjaman Maksimal (Contoh) |

|---|---|---|---|

| Pinjaman BRI Mikro | 12% per tahun | 1-3 tahun | Rp 50.000.000 |

| KUR BRI | 6% per tahun | 3-5 tahun | Rp 500.000.000 |

| Kredit Konsumtif BRI | 10% per tahun | 1-5 tahun | Rp 200.000.000 |

Ilustrasi Penggunaan Pinjaman BRI oleh Kaum Muda, Pinjaman BRI 2025 Yang Belum Menikah

Alya (Pendidikan): Setelah lulus kuliah, Alya membutuhkan modal untuk membuka usaha percetakan online. Ia memilih Pinjaman BRI Mikro karena prosesnya yang mudah dan sesuai dengan kebutuhan modal awalnya yang relatif kecil. Keuntungan dari usaha ini kemudian ia gunakan untuk membayar cicilan pinjaman dan mengembangkan bisnisnya.

Bayu (Bisnis): Bayu, yang memiliki keahlian memasak, ingin membuka warung makan. Ia memilih KUR BRI karena suku bunga yang rendah dan jangka waktu yang panjang, sehingga ia dapat fokus mengembangkan bisnisnya tanpa terbebani oleh cicilan yang tinggi. Pinjaman tersebut ia gunakan untuk menyewa tempat, membeli peralatan, dan membeli bahan baku dalam jumlah yang cukup.

Citra (Keperluan Konsumtif): Citra, seorang karyawan swasta, membutuhkan kendaraan pribadi untuk mempermudah mobilitasnya. Ia memilih Kredit Konsumtif BRI karena proses pengajuan yang relatif mudah dan tenor yang fleksibel. Ia memilih tenor yang sesuai dengan penghasilannya sehingga cicilan bulanannya tetap terkendali.

Tips dan Strategi Mendapatkan Pinjaman BRI

Mendapatkan pinjaman, khususnya dari lembaga keuangan sebesar BRI, membutuhkan perencanaan dan persiapan yang matang, terutama bagi peminjam muda yang belum menikah. Persyaratan dan penilaian kredit yang ketat mengharuskan calon peminjam untuk menunjukkan kemampuan finansial yang baik dan komitmen untuk melunasi pinjaman. Artikel ini akan memberikan beberapa tips dan strategi efektif untuk meningkatkan peluang persetujuan pinjaman BRI.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor kunci dalam proses persetujuan pinjaman. Bank akan melihat sejarah pembayaran kredit Anda sebelumnya. Riwayat kredit yang bersih, tanpa tunggakan atau keterlambatan pembayaran, menunjukkan kredibilitas dan tanggung jawab finansial Anda. Jika Anda belum memiliki riwayat kredit, mulailah dengan membangunnya melalui kartu kredit atau pinjaman kecil yang dapat dibayar tepat waktu.

Mempersiapkan Dokumen Pendukung

Kelengkapan dan kebenaran dokumen pendukung sangat penting. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau bahkan penolakan pengajuan pinjaman. Pastikan Anda menyiapkan semua dokumen yang dibutuhkan, seperti KTP, Kartu Keluarga, slip gaji, surat keterangan kerja, dan dokumen pendukung lainnya sesuai persyaratan BRI. Periksa kembali setiap dokumen untuk memastikan keakuratan dan kelengkapannya sebelum diajukan.

Tips dan Strategi Mendapatkan Pinjaman BRI

- Persiapkan Dokumen dengan Lengkap dan Benar: Pastikan semua dokumen yang dibutuhkan sudah disiapkan dengan lengkap dan akurat. Salinan dokumen harus jelas dan mudah dibaca.

- Kelola Keuangan dengan Baik: Tunjukkan kemampuan Anda dalam mengelola keuangan pribadi dengan baik. Buatlah catatan keuangan, batasi pengeluaran yang tidak perlu, dan pastikan Anda memiliki cukup dana untuk membayar cicilan pinjaman.

- Presentasikan Proposal Pinjaman dengan Jelas dan Rinci: Jelaskan secara detail tujuan penggunaan pinjaman dan bagaimana Anda akan melunasinya. Buatlah rencana pembayaran yang realistis dan terukur.

- Memiliki penghasilan tetap dan stabil: Penghasilan yang konsisten menunjukkan kemampuan Anda untuk membayar cicilan pinjaman secara teratur.

- Menunjukkan aset yang dimiliki: Memiliki aset seperti properti atau kendaraan dapat meningkatkan peluang persetujuan pinjaman.

Saran dari Konsultan Keuangan

“Perencanaan keuangan yang matang dan riwayat kredit yang baik adalah kunci utama dalam mendapatkan persetujuan pinjaman.”

Alternatif Pinjaman Lain Selain BRI

Memilih pinjaman yang tepat sangat penting, terutama bagi individu muda yang belum menikah. BRI menawarkan berbagai produk pinjaman, namun mempertimbangkan alternatif lain bisa memberikan gambaran lebih komprehensif dan membantu Anda menemukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial. Berikut beberapa alternatif lembaga pembiayaan dan bank lain yang dapat dipertimbangkan.

Perbandingan suku bunga dan persyaratan antar lembaga pembiayaan sangat penting sebelum memutuskan. Faktor-faktor seperti riwayat kredit, pendapatan, dan tujuan pinjaman akan mempengaruhi persetujuan dan suku bunga yang ditawarkan. Oleh karena itu, melakukan riset dan perbandingan menyeluruh sangat dianjurkan.

Perbandingan Pinjaman dari Berbagai Lembaga

Tabel berikut membandingkan beberapa alternatif pinjaman dengan pinjaman BRI. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga informasi ini bersifat umum dan perlu diverifikasi langsung dengan masing-masing lembaga pembiayaan.

| Lembaga Pembiayaan | Suku Bunga (Perkiraan) | Persyaratan | Proses Pengajuan | Kelebihan | Kekurangan |

|---|---|---|---|---|---|

| BRI (Contoh: KUR Mikro) | Variabel, tergantung kebijakan dan profil peminjam (misal: 6%-12% per tahun) | Usia minimal, penghasilan minimal, agunan (tergantung jenis pinjaman), dokumen pendukung | Pengajuan online atau langsung ke kantor cabang, proses relatif cepat | Akses mudah, jaringan luas, berbagai jenis pinjaman | Persyaratan bisa ketat, suku bunga bisa fluktuatif |

| Bank Mandiri (Contoh: KTA) | Variabel, tergantung kebijakan dan profil peminjam (misal: 8%-15% per tahun) | Usia minimal, penghasilan minimal, slip gaji, rekening koran, dokumen pendukung | Pengajuan online atau langsung ke kantor cabang, proses relatif cepat | Proses pengajuan yang relatif mudah, akses online yang baik | Suku bunga mungkin lebih tinggi dibandingkan beberapa alternatif lain |

| Bank BCA (Contoh: KTA) | Variabel, tergantung kebijakan dan profil peminjam (misal: 9%-16% per tahun) | Usia minimal, penghasilan minimal, slip gaji, rekening koran, dokumen pendukung | Pengajuan online atau langsung ke kantor cabang, proses relatif cepat | Layanan pelanggan yang baik, akses mudah melalui aplikasi mobile | Persyaratan dokumen mungkin cukup banyak |

Catatan: Angka suku bunga di atas merupakan ilustrasi dan dapat berbeda-beda tergantung kebijakan bank dan profil peminjam. Selalu cek informasi terbaru di website resmi masing-masing lembaga.

Penjelasan Lebih Lanjut Mengenai Alternatif Pinjaman

Setiap lembaga pembiayaan memiliki karakteristik dan penawaran yang berbeda. Memilih yang tepat bergantung pada kebutuhan dan profil finansial individu. Misalnya, beberapa lembaga mungkin lebih fleksibel dalam persyaratan, sementara yang lain menawarkan suku bunga yang lebih kompetitif.