Gambaran Umum Tabel Pinjaman KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025 menawarkan solusi pembiayaan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Tabel pinjaman KUR BNI 2025 memberikan gambaran umum mengenai suku bunga, jangka waktu, plafon pinjaman, dan persyaratan yang perlu dipenuhi. Informasi ini penting untuk membantu calon debitur dalam merencanakan dan mengajukan pinjaman yang sesuai dengan kebutuhan bisnis mereka.

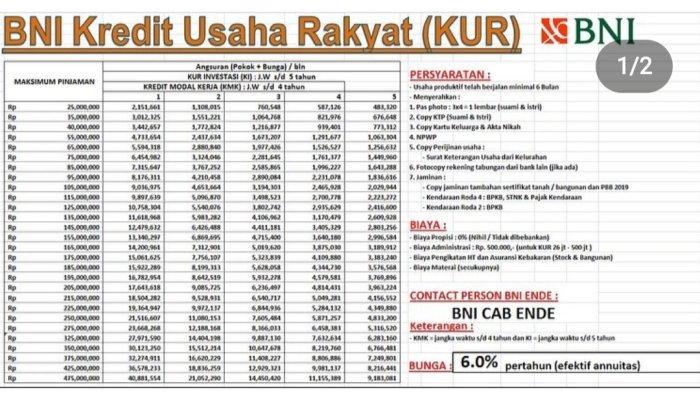

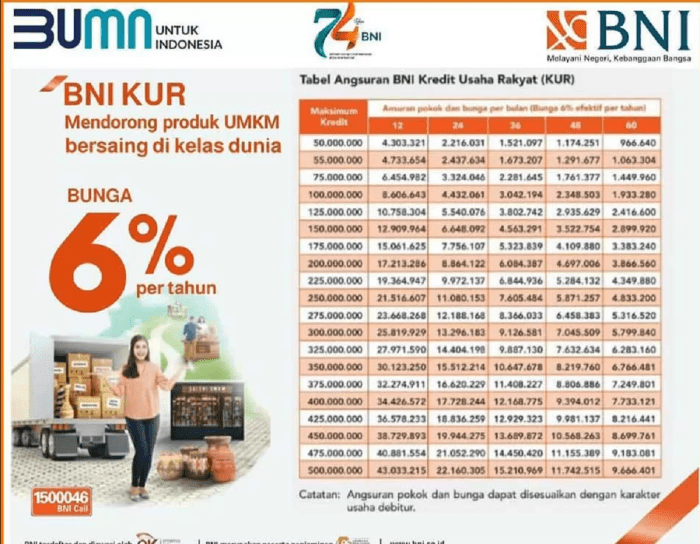

Tabel Pinjaman KUR BNI 2025

Berikut tabel yang menampilkan informasi penting terkait KUR BNI 2025. Perlu diingat bahwa angka-angka ini merupakan ilustrasi dan dapat berubah sewaktu-waktu sesuai kebijakan BNI. Sebaiknya, calon debitur selalu mengkonfirmasi informasi terkini langsung ke pihak BNI.

Tabel Pinjaman Kur BNI 2025 memberikan gambaran umum mengenai suku bunga dan tenor yang ditawarkan. Informasi detail mengenai jenis pinjaman lainnya, termasuk kemungkinan skema pinjaman untuk kebutuhan HUT, bisa Anda cari di Pinjaman BNI 2025 Hut. Situs tersebut mungkin bisa membantu Anda memahami pilihan lain di luar tabel Kur BNI 2025 yang mungkin lebih sesuai dengan kebutuhan finansial Anda.

Dengan demikian, perencanaan keuangan Anda akan lebih terarah dan terencana sebelum memutuskan untuk mengajukan pinjaman di BNI. Kembali ke Tabel Pinjaman Kur BNI 2025, pastikan Anda membandingkan berbagai opsi sebelum menentukan pilihan.

| Sektor Usaha | Suku Bunga (%) | Jangka Waktu (Bulan) | Plafon Pinjaman (Rp) |

|---|---|---|---|

| Perdagangan | 6 | 36 | 50.000.000 |

| Pertanian | 6 | 48 | 100.000.000 |

| Perikanan | 6 | 60 | 150.000.000 |

| Peternakan | 6 | 48 | 75.000.000 |

Persyaratan Umum Pengajuan KUR BNI 2025

Untuk mengajukan KUR BNI 2025, calon debitur perlu memenuhi beberapa persyaratan umum. Persyaratan ini bertujuan untuk memastikan kelayakan dan kemampuan debitur dalam mengembalikan pinjaman.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan berjalan minimal 6 bulan.

- Memiliki Kartu Identitas (KTP).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen usaha lainnya.

- Memenuhi persyaratan administrasi lainnya yang ditetapkan oleh BNI.

Perbedaan Suku Bunga KUR BNI 2025 untuk Berbagai Sektor Usaha

Suku bunga KUR BNI 2025 dapat bervariasi tergantung pada sektor usaha. Perbedaan ini mencerminkan tingkat risiko dan potensi keuntungan dari masing-masing sektor. Sebagai contoh, sektor pertanian mungkin memiliki suku bunga yang lebih rendah dibandingkan dengan sektor perdagangan, mengingat adanya subsidi pemerintah untuk sektor pertanian.

Keunggulan dan Kekurangan Program KUR BNI 2025

Program KUR BNI 2025 memiliki beberapa keunggulan dan kekurangan yang perlu dipertimbangkan sebelum mengajukan pinjaman.

- Keunggulan: Suku bunga relatif rendah, jangka waktu pinjaman fleksibel, proses pengajuan yang relatif mudah.

- Kekurangan: Persyaratan yang perlu dipenuhi, adanya limit plafon pinjaman, dan potensi penolakan jika tidak memenuhi persyaratan.

Perbandingan KUR BNI 2025 dengan Produk Pinjaman Serupa dari Bank Lain

KUR BNI 2025 dapat dibandingkan dengan produk pinjaman serupa dari bank lain seperti BRI dan Mandiri. Perbandingan ini perlu mempertimbangkan suku bunga, jangka waktu, plafon, dan persyaratan yang ditawarkan oleh masing-masing bank. Pemilihan bank yang tepat bergantung pada kebutuhan dan profil usaha masing-masing calon debitur.

Tabel Pinjaman KUR BNI 2025 memberikan gambaran jelas mengenai suku bunga dan plafon pinjaman yang ditawarkan. Sebelum Anda mengajukan, penting untuk memahami seluk-beluknya agar terhindar dari jebakan. Perlu diingat, hati-hati terhadap penawaran pinjaman online yang tidak resmi, karena banyak Pinjol Tidak Terdaftar Ilegal 2025 yang beroperasi dengan bunga tinggi dan praktik tidak etis. Oleh karena itu, gunakanlah informasi Tabel Pinjaman KUR BNI 2025 sebagai panduan untuk mendapatkan pinjaman yang aman dan terpercaya.

Pastikan Anda hanya berurusan dengan lembaga keuangan resmi.

Syarat dan Ketentuan Pinjaman KUR BNI 2025

Mengajukan pinjaman KUR BNI 2025 memerlukan pemahaman yang baik terhadap syarat dan ketentuan yang berlaku. Kejelasan mengenai persyaratan ini akan membantu proses pengajuan berjalan lancar dan meningkatkan peluang persetujuan. Berikut ini rincian lengkapnya.

Persyaratan Administrasi Pinjaman KUR BNI 2025

Sebelum mengajukan pinjaman, pastikan Anda telah mempersiapkan seluruh dokumen administrasi yang dibutuhkan. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan pencairan dana.

- Fotocopy KTP dan Kartu Keluarga

- Fotocopy Surat Nikah/Cerai (jika sudah menikah/bercerai)

- Fotocopy NPWP

- Fotocopy Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya yang relevan

- Surat Keterangan Domisili Usaha

- Bukti kepemilikan tempat usaha (SHM, sertifikat hak pakai, dll)

- Rekening koran 3 bulan terakhir

- Proposal usaha yang berisi rencana bisnis dan proyeksi keuangan

Persyaratan Khusus UMKM Pemula

Bagi UMKM pemula, terdapat persyaratan tambahan yang perlu diperhatikan untuk memperkuat profil usaha dan meyakinkan pihak BNI. Persyaratan ini bertujuan untuk menilai potensi keberhasilan usaha di masa mendatang.

- Surat keterangan usaha dari kelurahan/desa

- Bukti pelatihan atau sertifikasi keahlian yang relevan dengan bidang usaha

- Rencana bisnis yang detail dan realistis, termasuk analisis pasar dan strategi pemasaran

- Riwayat transaksi keuangan meskipun belum formal (misalnya, bukti transaksi jual beli melalui media sosial)

Proses Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025 melibatkan beberapa tahapan, mulai dari persiapan dokumen hingga pencairan dana. Memahami setiap tahapan akan membantu Anda mengelola proses dengan efektif dan efisien.

Memahami Tabel Pinjaman Kur BNI 2025 penting agar Anda bisa merencanakan keuangan dengan bijak. Sebelum mengajukan pinjaman, pastikan Anda sudah memahami segala ketentuannya. Hindari terjebak dalam jerat pinjaman online ilegal yang bisa merugikan. Untuk informasi lebih lanjut mengenai bahaya pinjaman ilegal dan bagaimana mengatasinya, baca artikel ini: Habiskan Uang Pinjol Ilegal 2025. Dengan begitu, Anda dapat fokus pada perencanaan keuangan yang sehat dan memanfaatkan Tabel Pinjaman Kur BNI 2025 secara bertanggung jawab.

- Konsultasi dan Persiapan: Konsultasikan kebutuhan pinjaman dan persyaratan dengan petugas BNI terdekat. Siapkan seluruh dokumen yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan KUR BNI 2025 dengan lengkap dan akurat.

- Verifikasi Dokumen: Pihak BNI akan memverifikasi kelengkapan dan keabsahan dokumen yang diajukan.

- Survei dan Penilaian: Petugas BNI akan melakukan survei ke lokasi usaha untuk menilai kelayakan usaha dan calon debitur.

- Analisa Kredit: BNI akan menganalisa kelayakan kredit berdasarkan data yang telah dikumpulkan.

- Persetujuan Pinjaman: Setelah analisa kredit, BNI akan memberikan keputusan persetujuan atau penolakan pinjaman.

- Penandatanganan Perjanjian Kredit: Jika disetujui, Anda akan menandatangani perjanjian kredit dengan pihak BNI.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Alur Diagram Proses Pengajuan KUR BNI 2025

Berikut ilustrasi alur diagram proses pengajuan, menggambarkan alur proses dari awal hingga pencairan dana. Setiap tahapan saling berkaitan dan memerlukan penyelesaian yang tepat waktu.

[Diagram alur proses pengajuan KUR BNI 2025, dimulai dari konsultasi, pengisian formulir, verifikasi dokumen, survei, analisa kredit, persetujuan pinjaman, penandatanganan perjanjian, dan diakhiri dengan pencairan dana. Setiap tahapan dihubungkan dengan anak panah yang menunjukkan alur proses. Bentuk diagram dapat berupa flowchart atau diagram alir lainnya.]

Dokumen Pendukung Berdasarkan Jenis Usaha

Jenis usaha yang berbeda mungkin memerlukan dokumen pendukung tambahan. Pastikan Anda menyiapkan dokumen yang sesuai dengan jenis usaha Anda untuk mempermudah proses verifikasi.

Contoh: Untuk usaha perdagangan, mungkin diperlukan Surat Keterangan Domisili Usaha, Surat Izin Usaha Perdagangan (SIUP), dan bukti kepemilikan tempat usaha. Sedangkan untuk usaha jasa, mungkin diperlukan bukti legalitas usaha dan portofolio pekerjaan.

Untuk informasi lebih detail dan spesifik terkait dokumen pendukung sesuai jenis usaha, sebaiknya berkonsultasi langsung dengan petugas BNI terdekat.

Plafon dan Jangka Waktu Pinjaman KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025 menawarkan berbagai pilihan plafon dan jangka waktu pinjaman yang disesuaikan dengan kebutuhan dan kemampuan debitur. Pemahaman yang baik tentang hal ini sangat penting untuk merencanakan penggunaan dana dan mengatur arus kas bisnis secara efektif. Berikut penjelasan detail mengenai plafon dan jangka waktu pinjaman KUR BNI 2025.

Tabel Pinjaman KUR BNI 2025 memberikan gambaran jelas mengenai suku bunga dan plafon pinjaman yang ditawarkan. Informasi ini penting untuk perencanaan keuangan yang matang. Namun, penting juga untuk waspada terhadap pinjaman online ilegal. Jika mengalami masalah dengan pinjaman online, segera laporkan melalui Pelaporan Gagal Bayar Pinjol Ilegal 2025 untuk menghindari kerugian lebih lanjut.

Dengan memahami risiko tersebut, kita dapat memanfaatkan fasilitas KUR BNI 2025 secara bijak dan bertanggung jawab. Kembali ke Tabel Pinjaman KUR BNI 2025, pastikan Anda cermati detailnya sebelum mengajukan pinjaman.

Kisaran Plafon Pinjaman KUR BNI 2025 Berdasarkan Jenis dan Masa Usaha

Besarnya plafon pinjaman KUR BNI 2025 bervariasi tergantung beberapa faktor, termasuk jenis usaha, masa usaha, dan kemampuan usaha untuk menghasilkan pendapatan yang cukup untuk melunasi pinjaman. Berikut tabel ilustrasi kisaran plafon pinjaman. Perlu diingat bahwa angka-angka ini bersifat indikatif dan dapat berubah sesuai kebijakan BNI.

| Jenis Usaha | Masa Usaha (Tahun) | Kisaran Plafon (Rp) |

|---|---|---|

| Usaha Mikro | < 3 | 50.000.000 – 100.000.000 |

| Usaha Mikro | ≥ 3 | 100.000.000 – 250.000.000 |

| Usaha Kecil | < 3 | 100.000.000 – 500.000.000 |

| Usaha Kecil | ≥ 3 | 500.000.000 – 1.000.000.000 |

Faktor-Faktor yang Mempengaruhi Penentuan Plafon Pinjaman KUR BNI 2025

Beberapa faktor kunci yang dipertimbangkan BNI dalam menentukan plafon pinjaman KUR meliputi:

- Jenis dan skala usaha: Usaha yang lebih besar dan memiliki proyeksi pendapatan yang lebih tinggi cenderung mendapatkan plafon yang lebih besar.

- Masa usaha: Usaha yang telah berjalan lebih lama dan memiliki riwayat keuangan yang baik biasanya memiliki akses ke plafon yang lebih tinggi.

- Kemampuan usaha menghasilkan pendapatan: BNI akan menganalisis laporan keuangan dan proyeksi pendapatan untuk menilai kemampuan usaha dalam membayar angsuran.

- Agunan: Adanya agunan dapat meningkatkan peluang mendapatkan plafon yang lebih tinggi.

- Riwayat kredit: Riwayat kredit yang baik akan meningkatkan kepercayaan BNI dan peluang mendapatkan plafon yang lebih besar.

Opsi Jangka Waktu Pinjaman dan Dampaknya Terhadap Angsuran

KUR BNI 2025 menawarkan beberapa opsi jangka waktu pinjaman, biasanya berkisar antara 1 hingga 5 tahun. Pemilihan jangka waktu pinjaman akan berdampak signifikan pada besarnya angsuran bulanan. Jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah.

Simulasi Angsuran Bulanan

Berikut contoh simulasi angsuran bulanan untuk beberapa skenario pinjaman. Angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung suku bunga yang berlaku dan kebijakan BNI.

| Plafon (Rp) | Jangka Waktu (Tahun) | Angsuran Bulanan (Estimasi) |

|---|---|---|

| 100.000.000 | 3 | 3.000.000 |

| 250.000.000 | 5 | 5.000.000 |

| 500.000.000 | 5 | 10.000.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda berdasarkan suku bunga yang berlaku dan kebijakan BNI.

Hubungan Jangka Waktu Pinjaman dan Besarnya Angsuran Bulanan

Grafik berikut (ilustrasi) menunjukkan hubungan antara jangka waktu pinjaman dan besarnya angsuran bulanan. Semakin panjang jangka waktu pinjaman, semakin kecil angsuran bulanan, namun total bunga yang dibayarkan akan semakin besar.

(Ilustrasi Grafik: Bayangkan sebuah grafik garis menurun. Sumbu X mewakili jangka waktu pinjaman (dalam tahun), dan sumbu Y mewakili besarnya angsuran bulanan. Garis menunjukkan tren penurunan angsuran bulanan seiring dengan bertambahnya jangka waktu pinjaman.)

Suku Bunga dan Biaya Administrasi KUR BNI 2025

Memilih pinjaman KUR BNI 2025 tentu membutuhkan pemahaman yang komprehensif mengenai suku bunga dan biaya-biaya administrasi yang terkait. Informasi ini krusial untuk perencanaan keuangan yang matang dan menghindari potensi kendala di masa mendatang. Berikut uraian lengkapnya.

Suku Bunga KUR BNI 2025

Suku bunga KUR BNI 2025, seperti halnya suku bunga KUR di bank lain, bersifat kompetitif dan fluktuatif. Besarannya dipengaruhi oleh beberapa faktor, termasuk kebijakan Bank Indonesia (BI), kondisi ekonomi makro, dan profil risiko debitur. Pada umumnya, suku bunga KUR BNI cenderung lebih rendah dibandingkan dengan jenis pinjaman konvensional lainnya, hal ini menjadi salah satu daya tarik utama program KUR.

Faktor-faktor yang Mempengaruhi Suku Bunga KUR BNI 2025

Beberapa faktor kunci yang menentukan besaran suku bunga KUR BNI 2025 meliputi: Tingkat suku bunga acuan BI (BI Rate), tingkat inflasi, permintaan dan penawaran kredit di pasar, serta penilaian risiko debitur. Debitur dengan riwayat kredit yang baik dan memiliki agunan yang memadai umumnya akan mendapatkan suku bunga yang lebih rendah.

- BI Rate: Kenaikan BI Rate biasanya diikuti dengan kenaikan suku bunga KUR.

- Inflasi: Inflasi yang tinggi dapat mendorong bank untuk menaikkan suku bunga untuk menjaga daya beli.

- Penilaian Risiko Debitur: Debitur dengan profil risiko yang lebih tinggi akan dikenakan suku bunga yang lebih tinggi.

Perbandingan Suku Bunga KUR BNI 2025 dengan Bank Lain

Perlu dicatat bahwa perbandingan suku bunga KUR antar bank dapat bervariasi. Informasi ini sebaiknya dikonfirmasi langsung ke masing-masing bank. Sebagai gambaran umum, suku bunga KUR BNI 2025 umumnya kompetitif dibandingkan dengan bank-bank lain yang menawarkan program KUR. Namun, selalu ada baiknya untuk membandingkan penawaran dari beberapa bank sebelum memutuskan.

| Bank | Suku Bunga (Contoh) | Keterangan |

|---|---|---|

| BNI | 6% – 9% per tahun | Angka ini merupakan ilustrasi dan dapat berubah sewaktu-waktu. |

| Bank X | 7% – 10% per tahun | Angka ini merupakan ilustrasi dan dapat berubah sewaktu-waktu. |

| Bank Y | 6.5% – 9.5% per tahun | Angka ini merupakan ilustrasi dan dapat berubah sewaktu-waktu. |

Biaya Administrasi dan Biaya Lainnya KUR BNI 2025

Selain suku bunga, terdapat biaya-biaya lain yang perlu dipertimbangkan. Biaya-biaya ini dapat bervariasi tergantung pada besarnya pinjaman dan ketentuan yang berlaku. Penting untuk memahami rincian biaya ini agar tidak ada kejutan di kemudian hari.

- Biaya Provisi: Biaya ini biasanya dibebankan di awal pencairan pinjaman.

- Asuransi: Beberapa bank mewajibkan asuransi kredit untuk melindungi risiko kredit macet.

- Biaya Administrasi: Biaya ini mencakup biaya-biaya administrasi terkait proses pengajuan dan pencairan pinjaman.

Ilustrasi Perhitungan Total Biaya Pinjaman

Misalnya, Anda mengajukan pinjaman KUR BNI sebesar Rp 50.000.000 dengan suku bunga 7% per tahun dan tenor 3 tahun. Dengan asumsi biaya provisi 1% dan biaya administrasi Rp 500.000, maka perhitungannya kurang lebih sebagai berikut:

Total bunga: Rp 50.000.000 x 7% x 3 tahun = Rp 10.500.000

Biaya provisi: Rp 50.000.000 x 1% = Rp 500.000

Biaya administrasi: Rp 500.000

Total biaya yang harus dibayarkan: Rp 50.000.000 + Rp 10.500.000 + Rp 500.000 + Rp 500.000 = Rp 61.500.000

Angka-angka di atas merupakan ilustrasi dan dapat berbeda tergantung kebijakan bank yang berlaku.

Pertanyaan Umum Seputar KUR BNI 2025: Tabel Pinjaman Kur BNI 2025

Mempersiapkan pengajuan KUR BNI 2025? Memahami persyaratan, plafon pinjaman, dan proses pengajuan akan sangat membantu kelancaran proses tersebut. Berikut beberapa pertanyaan umum yang sering diajukan beserta jawabannya.

Persyaratan Utama Pengajuan KUR BNI 2025

Persyaratan utama pengajuan KUR BNI 2025 umumnya meliputi kepemilikan usaha mikro, kecil, dan menengah (UMKM) yang sudah berjalan minimal 6 bulan. Calon debitur juga perlu memenuhi persyaratan administrasi seperti Kartu Identitas (KTP), Kartu Keluarga (KK), Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya, dan dokumen pendukung lainnya yang dibutuhkan BNI. Persyaratan detail dapat bervariasi tergantung jenis KUR dan kebijakan BNI terkini, sehingga sebaiknya dikonfirmasi langsung ke cabang BNI terdekat.

Plafon Pinjaman KUR BNI 2025

Besarnya plafon pinjaman KUR BNI 2025 bergantung pada beberapa faktor, termasuk jenis usaha, lamanya usaha berjalan, omzet usaha, dan riwayat keuangan debitur. Secara umum, plafon pinjaman KUR BNI memiliki kisaran tertentu, namun angka pastinya perlu dikonfirmasi langsung ke pihak BNI. Semakin besar dan mapan usaha, umumnya semakin besar pula plafon pinjaman yang dapat diajukan. Sebagai gambaran, plafon bisa mencapai puluhan hingga ratusan juta rupiah, tergantung pada penilaian BNI.

Cara Menghitung Angsuran Bulanan KUR BNI 2025

Perhitungan angsuran bulanan KUR BNI 2025 umumnya menggunakan metode anuitas, dimana angsuran tetap setiap bulannya. Rumus umum perhitungan angsuran adalah:

M = (P x i) / (1 – (1 + i)^-n)

Dimana:

- M = Angsuran bulanan

- P = Plafon pinjaman

- i = Suku bunga bulanan (suku bunga tahunan dibagi 12)

- n = Jangka waktu pinjaman dalam bulan

Contoh: Jika plafon pinjaman Rp 50.000.000, suku bunga tahunan 6%, dan jangka waktu 3 tahun (36 bulan), maka perhitungannya adalah:

i = 6%/12 = 0.005

M = (50.000.000 x 0.005) / (1 – (1 + 0.005)^-36) ≈ Rp 1.527.000

Perlu diingat, ini hanyalah contoh perhitungan sederhana. Angsuran sebenarnya dapat bervariasi tergantung kebijakan BNI dan biaya-biaya administrasi lainnya.

Konsekuensi Gagal Bayar Angsuran KUR BNI 2025, Tabel Pinjaman Kur BNI 2025

Gagal membayar angsuran KUR BNI 2025 akan berdampak negatif pada riwayat kredit debitur dan dapat dikenakan denda keterlambatan. BNI juga dapat melakukan penagihan secara intensif, bahkan sampai tindakan hukum jika tunggakan terus berlanjut. Namun, BNI biasanya menawarkan solusi restrukturisasi kredit bagi debitur yang mengalami kesulitan keuangan, seperti perpanjangan jangka waktu pinjaman atau penyesuaian jumlah angsuran. Segera hubungi pihak BNI jika mengalami kesulitan pembayaran untuk mencari solusi terbaik.

Pengajuan KUR BNI 2025 Secara Online

BNI menyediakan layanan pengajuan KUR secara online melalui website atau aplikasi BNI. Langkah-langkahnya umumnya meliputi:

- Membuka website atau aplikasi BNI dan mencari menu pengajuan KUR.

- Melengkapi formulir pengajuan online dengan data diri dan data usaha.

- Mengunggah dokumen persyaratan yang dibutuhkan.

- Menunggu verifikasi dan persetujuan dari pihak BNI.

- Setelah disetujui, dana pinjaman akan ditransfer ke rekening debitur.

Detail langkah-langkah dan persyaratan dapat berbeda, sebaiknya dikonfirmasi langsung melalui website resmi BNI atau menghubungi layanan pelanggan BNI.