Pendahuluan Pinjaman BNI untuk TNI/Polri 2025

Tabel Pinjaman BNI 2025 Tni Polri – Program pinjaman BNI khusus untuk anggota TNI dan Polri di tahun 2025 dirancang untuk memberikan akses permodalan yang mudah dan menguntungkan bagi para pahlawan bangsa. Program ini dilatarbelakangi oleh kebutuhan anggota TNI dan Polri akan solusi keuangan yang fleksibel dan terjangkau, mendukung kesejahteraan mereka serta membantu dalam memenuhi kebutuhan pribadi maupun keluarga. Tujuan utamanya adalah meningkatkan kesejahteraan anggota TNI dan Polri melalui akses kredit yang terjamin dan bersaing.

Target audiens utama program ini adalah seluruh anggota TNI dan Polri aktif di seluruh Indonesia. Program ini dirancang untuk mengakomodasi berbagai kebutuhan, mulai dari pembiayaan renovasi rumah, pendidikan anak, hingga kebutuhan konsumtif lainnya. Manfaat yang ditawarkan meliputi suku bunga kompetitif, proses pengajuan yang mudah dan cepat, serta berbagai kemudahan lainnya yang disesuaikan dengan kondisi dan kebutuhan anggota.

Berikut beberapa poin penting yang perlu diketahui calon peminjam:

Persyaratan Umum Pinjaman

Sebelum mengajukan pinjaman, calon peminjam perlu memahami persyaratan umum yang ditetapkan oleh BNI. Persyaratan ini umumnya mencakup persyaratan administrasi, seperti kelengkapan dokumen dan status kepegawaian. Selain itu, BNI juga akan mempertimbangkan riwayat kredit calon peminjam untuk memastikan kemampuannya dalam melunasi pinjaman.

- Memiliki status sebagai anggota TNI/Polri aktif.

- Memenuhi persyaratan usia minimal dan maksimal yang telah ditentukan.

- Menyerahkan dokumen pendukung seperti Kartu Tanda Anggota (KTA), surat keterangan penghasilan, dan dokumen pendukung lainnya.

- Memiliki riwayat kredit yang baik (jika pernah memiliki pinjaman sebelumnya).

Jenis dan Jangka Waktu Pinjaman

BNI menawarkan berbagai jenis pinjaman dengan jangka waktu yang bervariasi, disesuaikan dengan kebutuhan anggota TNI dan Polri. Pilihan jenis pinjaman ini memungkinkan anggota untuk memilih skema yang paling sesuai dengan kemampuan finansial dan tujuan penggunaan dana.

Informasi mengenai Tabel Pinjaman BNI 2025 TNI Polri cukup mudah diakses, namun perlu diingat bahwa skema peminjaman berbeda dengan sektor lain. Sebagai contoh, perlu diperhatikan perbedaannya dengan fasilitas pembiayaan untuk sektor e-commerce, yang bisa Anda cari informasinya di sini: Pinjaman BNI 2025 E Commerce. Kembali ke Tabel Pinjaman BNI 2025 TNI Polri, perlu diteliti detail persyaratan dan suku bunganya sebelum mengajukan permohonan.

Memahami perbedaan skema pembiayaan ini penting untuk memastikan Anda memilih opsi yang paling sesuai dengan kebutuhan.

- Pinjaman untuk renovasi rumah dengan jangka waktu hingga 15 tahun.

- Pinjaman untuk pendidikan anak dengan jangka waktu hingga 5 tahun.

- Pinjaman multiguna dengan jangka waktu yang fleksibel.

Proses Pengajuan dan Pencairan Pinjaman

Proses pengajuan dan pencairan pinjaman dirancang untuk efisien dan mudah diakses. BNI menawarkan berbagai saluran untuk mengajukan pinjaman, baik secara online maupun offline. Proses verifikasi dokumen dan pencairan dana juga diharapkan dapat dilakukan dengan cepat dan transparan.

- Pengajuan pinjaman dapat dilakukan melalui kantor cabang BNI terdekat atau melalui platform digital BNI.

- Proses verifikasi dokumen dilakukan secara cepat dan efisien.

- Dana pinjaman akan dicairkan ke rekening peminjam setelah semua persyaratan terpenuhi.

Suku Bunga dan Biaya Administrasi

Suku bunga dan biaya administrasi yang diterapkan BNI kompetitif dan transparan. Informasi detail mengenai suku bunga dan biaya-biaya lainnya akan disampaikan kepada calon peminjam sebelum penandatanganan perjanjian kredit. Hal ini bertujuan untuk memberikan kepastian dan menghindari kesalahpahaman.

- Suku bunga pinjaman kompetitif dan disesuaikan dengan jenis dan jangka waktu pinjaman.

- Biaya administrasi transparan dan tercantum dalam perjanjian kredit.

Jenis-jenis Pinjaman BNI untuk TNI/Polri 2025

BNI, sebagai salah satu bank terbesar di Indonesia, menyediakan berbagai solusi keuangan bagi anggota TNI dan Polri. Khususnya di tahun 2025, diperkirakan akan ada beberapa jenis pinjaman yang disesuaikan dengan kebutuhan dan kemampuan finansial para anggota. Berikut ini uraian mengenai jenis-jenis pinjaman tersebut, dengan catatan bahwa informasi suku bunga, jangka waktu, dan jumlah maksimal pinjaman bersifat estimatif dan dapat berubah sesuai kebijakan BNI.

Jenis Pinjaman dan Perbandingannya

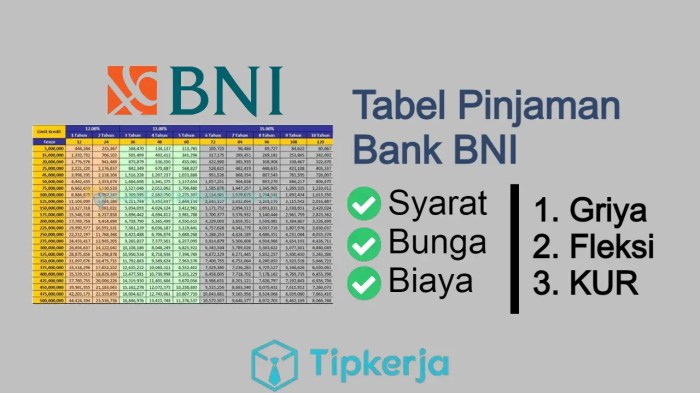

BNI menawarkan beberapa jenis pinjaman yang dirancang khusus untuk anggota TNI dan Polri, mempertimbangkan kebutuhan spesifik mereka. Perbedaan utama terletak pada suku bunga, jangka waktu pinjaman, dan jumlah maksimal yang dapat diajukan. Berikut tabel perbandingan keempat jenis pinjaman yang diasumsikan tersedia di tahun 2025:

| Jenis Pinjaman | Suku Bunga (Estimasi) | Jangka Waktu (Estimasi) | Jumlah Maksimal (Estimasi) |

|---|---|---|---|

| Kredit Multiguna | 7% – 9% per tahun | 1-5 tahun | Rp 500.000.000 |

| Kredit Pemilikan Rumah (KPR) | 8% – 10% per tahun | 10-20 tahun | Rp 1.000.000.000 |

| Kredit Kendaraan Bermotor (KKB) | 9% – 11% per tahun | 1-7 tahun | Rp 500.000.000 |

| Pinjaman Dana Darurat | 10% – 12% per tahun | 1-3 tahun | Rp 200.000.000 |

Catatan: Suku bunga, jangka waktu, dan jumlah maksimal pinjaman merupakan estimasi dan dapat berubah sewaktu-waktu. Persyaratan khusus untuk setiap jenis pinjaman akan dijelaskan lebih lanjut di bawah ini.

Informasi mengenai Tabel Pinjaman BNI 2025 TNI Polri memang penting bagi para anggota yang berencana mengajukan pinjaman. Untuk mempermudah proses pengajuan, Anda bisa memanfaatkan Pinjaman BNI 2025 E Form yang menyediakan formulir digital. Dengan demikian, pengisian data menjadi lebih efisien dan terstruktur. Kembali ke Tabel Pinjaman BNI 2025 TNI Polri, pahami detail suku bunga dan tenor yang ditawarkan sebelum memutuskan untuk mengajukan pinjaman.

Perencanaan yang matang akan membantu Anda dalam mengelola keuangan dengan bijak.

Kredit Multiguna

Kredit Multiguna BNI ditujukan untuk memenuhi berbagai kebutuhan anggota TNI/Polri, seperti renovasi rumah, biaya pendidikan anak, atau keperluan konsumtif lainnya. Persyaratan umumnya meliputi kartu identitas anggota, slip gaji, dan bukti kepemilikan aset. Contoh kasus: Seorang anggota TNI ingin merenovasi rumahnya senilai Rp 200 juta, maka ia dapat mengajukan Kredit Multiguna dengan jangka waktu 3 tahun.

Kredit Pemilikan Rumah (KPR)

KPR BNI memberikan kemudahan bagi anggota TNI/Polri untuk memiliki rumah. Persyaratannya meliputi kartu identitas anggota, slip gaji, dan bukti kemampuan membayar cicilan. Contoh kasus: Seorang anggota Polri ingin membeli rumah seharga Rp 800 juta, maka ia dapat mengajukan KPR dengan jangka waktu 15 tahun.

Kredit Kendaraan Bermotor (KKB)

KKB BNI membantu anggota TNI/Polri dalam membeli kendaraan bermotor. Persyaratannya mirip dengan KPR, dengan penambahan dokumen kendaraan yang akan dibeli. Contoh kasus: Seorang anggota TNI ingin membeli mobil seharga Rp 300 juta, maka ia dapat mengajukan KKB dengan jangka waktu 5 tahun.

Tabel Pinjaman BNI 2025 untuk TNI Polri memuat informasi penting terkait skema pembiayaan yang ditawarkan. Salah satu hal krusial yang perlu diperhatikan sebelum mengajukan pinjaman adalah besaran bunga yang dikenakan. Untuk mengetahui detailnya, Anda bisa mengunjungi laman ini: Berapa Bunga Pinjaman BNI 2025. Informasi mengenai bunga tersebut akan sangat membantu Anda dalam menganalisis dan membandingkan berbagai opsi dalam Tabel Pinjaman BNI 2025 Tni Polri sebelum memutuskan untuk mengajukan pinjaman.

Pinjaman Dana Darurat

Pinjaman Dana Darurat BNI dirancang untuk memberikan solusi keuangan cepat dalam situasi darurat. Persyaratannya lebih sederhana, biasanya hanya membutuhkan kartu identitas anggota dan slip gaji. Contoh kasus: Seorang anggota Polri mengalami musibah dan membutuhkan dana Rp 100 juta untuk pengobatan, maka ia dapat mengajukan Pinjaman Dana Darurat dengan jangka waktu 2 tahun.

Persyaratan dan Prosedur Pengajuan Pinjaman: Tabel Pinjaman BNI 2025 Tni Polri

Mengajukan pinjaman di BNI untuk anggota TNI/Polri memiliki prosedur dan persyaratan khusus. Pemahaman yang baik tentang proses ini akan mempermudah Anda dalam mendapatkan akses pembiayaan yang dibutuhkan. Berikut uraian lengkapnya.

Persyaratan Pengajuan Pinjaman BNI untuk Anggota TNI/Polri

Untuk memastikan kelancaran proses pengajuan, persiapkan dokumen-dokumen penting berikut ini. Keberadaan dokumen yang lengkap akan mempercepat proses verifikasi dan persetujuan pinjaman Anda.

- Kartu Tanda Anggota (KTA) TNI/Polri yang masih berlaku.

- Surat keterangan penghasilan (Slip Gaji) dari kesatuan.

- Fotocopy Kartu Keluarga.

- Fotocopy KTP.

- Surat pernyataan bermaterai dari pemohon.

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak BNI, seperti NPWP dan dokumen kepemilikan aset (jika diperlukan).

Contoh Dokumen Pendukung Tambahan: Jika mengajukan pinjaman untuk keperluan renovasi rumah, sertakan bukti kepemilikan rumah dan rencana anggaran biaya renovasi.

Prosedur Pengajuan Pinjaman BNI untuk Anggota TNI/Polri

Proses pengajuan pinjaman di BNI umumnya terstruktur dan sistematis. Ikuti langkah-langkah berikut untuk memastikan pengajuan Anda berjalan lancar.

- Konsultasi Awal: Hubungi kantor cabang BNI terdekat atau petugas yang ditunjuk untuk memperoleh informasi detail mengenai jenis pinjaman, suku bunga, dan persyaratan yang berlaku.

- Persiapan Dokumen: Siapkan seluruh dokumen persyaratan yang telah disebutkan di atas. Pastikan semua dokumen lengkap dan dalam kondisi baik.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat. Periksa kembali sebelum Anda menyerahkannya.

- Penyerahan Berkas: Serahkan seluruh dokumen dan formulir permohonan ke kantor cabang BNI yang telah ditentukan.

- Proses Verifikasi: Pihak BNI akan melakukan verifikasi terhadap dokumen dan data yang Anda berikan. Proses ini membutuhkan waktu beberapa hari hingga beberapa minggu tergantung kompleksitas pengajuan.

- Penandatanganan Perjanjian: Setelah pengajuan disetujui, Anda akan diminta untuk menandatangani perjanjian kredit.

- Pencairan Dana: Setelah perjanjian ditandatangani, dana pinjaman akan dicairkan ke rekening Anda.

Kontak Person dan Saluran Komunikasi

Untuk informasi lebih lanjut mengenai pinjaman BNI untuk anggota TNI/Polri, Anda dapat menghubungi:

- Kantor cabang BNI terdekat.

- Call center BNI melalui nomor telepon yang tertera di website resmi BNI.

- Petugas khusus yang ditunjuk oleh BNI untuk melayani anggota TNI/Polri (jika tersedia).

Suku Bunga dan Biaya Administrasi Pinjaman BNI TNI/Polri 2025

Memahami suku bunga dan biaya administrasi merupakan langkah krusial sebelum mengajukan pinjaman. Informasi ini akan membantu Anda dalam merencanakan anggaran dan memilih produk pinjaman yang paling sesuai dengan kemampuan finansial. Berikut uraian detail mengenai suku bunga dan biaya-biaya yang terkait dengan pinjaman BNI untuk anggota TNI/Polri di tahun 2025.

Suku Bunga Pinjaman BNI TNI/Polri

Suku bunga pinjaman BNI untuk anggota TNI/Polri bervariasi tergantung jenis pinjaman yang dipilih, jangka waktu pinjaman, dan profil kredit pemohon. Secara umum, BNI menawarkan suku bunga kompetitif yang disesuaikan dengan kebijakan moneter yang berlaku. Untuk informasi suku bunga terkini dan yang paling akurat, disarankan untuk menghubungi langsung kantor cabang BNI terdekat atau mengunjungi situs web resmi BNI. Perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu.

Tabel Pinjaman BNI 2025 untuk TNI/Polri menawarkan skema yang menarik, memberikan kemudahan akses kredit bagi anggota. Namun, penting untuk berhati-hati dan menghindari jebakan pinjaman online ilegal. Perlu diingat, proses penagihan pinjol ilegal bisa sangat agresif, seperti yang dijelaskan di artikel ini: Berapa Bulan Pinjol Ilegal Nagih 2025 , yang membahas lamanya penagihan. Dengan memahami risiko tersebut, Anda dapat lebih bijak dalam memanfaatkan fasilitas pinjaman resmi seperti yang ditawarkan oleh Tabel Pinjaman BNI 2025 untuk TNI/Polri dan menghindari kerugian finansial.

Biaya Administrasi dan Biaya Lainnya

Selain suku bunga, terdapat beberapa biaya administrasi dan biaya lainnya yang mungkin dikenakan. Biaya-biaya ini dapat meliputi biaya provisi, biaya appraisal (penilaian jaminan), biaya asuransi, dan biaya-biaya administrasi lainnya. Besaran biaya ini bervariasi tergantung jenis dan jumlah pinjaman. Detail biaya akan dijelaskan secara transparan pada saat proses pengajuan pinjaman.

Perbandingan Suku Bunga dan Biaya Administrasi dengan Kompetitor

Membandingkan penawaran dari berbagai lembaga keuangan sangat penting untuk mendapatkan suku bunga dan biaya administrasi yang paling menguntungkan. Berikut perbandingan ilustrasi suku bunga dan biaya administrasi BNI dengan beberapa kompetitor (data ini bersifat ilustrasi dan dapat berbeda dengan kondisi riil di lapangan. Harap selalu mengecek informasi terbaru dari masing-masing lembaga keuangan):

| Bank | Suku Bunga (%) | Biaya Administrasi (Rp) |

|---|---|---|

| BNI | 7 – 12% (Ilustrasi) | 1.000.000 – 2.000.000 (Ilustrasi) |

| Bank X | 8 – 13% (Ilustrasi) | 1.500.000 – 2.500.000 (Ilustrasi) |

| Bank Y | 6.5 – 11.5% (Ilustrasi) | 500.000 – 1.500.000 (Ilustrasi) |

Tips Meminimalkan Biaya Pinjaman

Berikut beberapa tips untuk meminimalkan biaya yang harus dikeluarkan saat mengajukan pinjaman:

- Pilih jangka waktu pinjaman yang sesuai dengan kemampuan Anda untuk membayar cicilan. Jangka waktu yang lebih pendek biasanya memiliki suku bunga yang lebih rendah.

- Persiapkan dokumen yang diperlukan dengan lengkap dan akurat untuk menghindari penundaan dan biaya tambahan.

- Bandingkan penawaran dari beberapa lembaga keuangan sebelum memutuskan untuk meminjam.

- Negosiasikan suku bunga dan biaya administrasi dengan pihak bank.

- Manfaatkan program promosi atau diskon yang ditawarkan oleh bank.

Pertanyaan Umum Seputar Pinjaman BNI untuk TNI/Polri 2025

Memutuskan untuk mengajukan pinjaman membutuhkan pertimbangan matang. Untuk membantu Anda dalam proses pengambilan keputusan, berikut ini beberapa pertanyaan umum beserta jawabannya seputar pinjaman BNI yang ditujukan khusus untuk anggota TNI/Polri pada tahun 2025. Informasi ini bertujuan memberikan gambaran umum dan sebaiknya dikonfirmasi kembali ke pihak BNI untuk informasi terkini dan terlengkap.

Persyaratan Utama Pengajuan Pinjaman

Persyaratan pengajuan pinjaman BNI untuk TNI/Polri umumnya meliputi persyaratan umum seperti identitas diri (KTP, Kartu Anggota TNI/Polri), slip gaji atau bukti penghasilan, dan surat keterangan kerja. Namun, persyaratan spesifik dapat bervariasi tergantung jenis pinjaman yang dipilih (misalnya, KPR, KKB, atau pinjaman tunai). Adanya agunan atau jaminan juga mungkin menjadi persyaratan tambahan untuk beberapa jenis pinjaman. Sangat disarankan untuk menghubungi cabang BNI terdekat atau mengunjungi situs web resmi BNI untuk informasi persyaratan yang paling akurat dan up-to-date.

Lama Proses Pengajuan Pinjaman

Durasi proses pengajuan pinjaman BNI bervariasi tergantung pada kelengkapan dokumen dan jenis pinjaman yang diajukan. Proses ini umumnya memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh jumlah pemohon dan kompleksitas verifikasi data. Untuk mempercepat proses, pastikan semua dokumen persyaratan lengkap dan akurat saat pengajuan.

Cara Menghitung Cicilan Pinjaman, Tabel Pinjaman BNI 2025 Tni Polri

Besarnya cicilan pinjaman BNI akan bergantung pada beberapa faktor, yaitu jumlah pinjaman pokok, suku bunga, dan jangka waktu pinjaman (tenor). BNI biasanya menyediakan simulasi perhitungan cicilan melalui kalkulator online di situs web mereka atau di cabang. Anda dapat memasukkan jumlah pinjaman yang diinginkan, tenor, dan suku bunga yang berlaku untuk mengetahui perkiraan cicilan bulanan. Rumus umum perhitungan cicilan adalah rumit dan melibatkan kalkulasi bunga majemuk, namun simulasi online dari BNI akan memberikan hasil yang akurat.

Konsekuensi Gagal Membayar Cicilan

Kegagalan dalam membayar cicilan pinjaman BNI akan berdampak pada reputasi kredit Anda dan dapat dikenakan denda keterlambatan. Dalam kasus yang serius, BNI dapat mengambil tindakan hukum untuk menagih tunggakan. Oleh karena itu, penting untuk merencanakan keuangan dengan baik dan memastikan kemampuan untuk membayar cicilan sesuai kesepakatan. Komunikasi yang proaktif dengan pihak BNI jika mengalami kesulitan keuangan sangat dianjurkan untuk mencari solusi bersama.

Program Asuransi yang Ditawarkan

Beberapa jenis pinjaman BNI mungkin menawarkan program asuransi sebagai opsi tambahan. Asuransi ini umumnya bertujuan untuk melindungi peminjam dari risiko-risiko tertentu, seperti kehilangan pekerjaan atau meninggal dunia. Keberadaan dan detail program asuransi akan dijelaskan secara rinci saat proses pengajuan pinjaman. Pertimbangkan dengan seksama manfaat dan biaya asuransi sebelum memutuskan untuk mengikutsertakannya.

Tips dan Strategi Mengelola Pinjaman

Mengelola pinjaman dengan bijak sangat penting untuk menghindari masalah keuangan di masa mendatang. Perencanaan yang matang dan disiplin dalam mengatur keuangan merupakan kunci keberhasilan dalam melunasi pinjaman tepat waktu dan menjaga stabilitas finansial. Berikut beberapa tips dan strategi efektif yang dapat diterapkan.

Perencanaan Anggaran Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, membuat rencana anggaran yang detail dan realistis sangat krusial. Rencana ini harus mencakup seluruh pemasukan dan pengeluaran bulanan, termasuk pos-pos pengeluaran tak terduga. Dengan demikian, Anda dapat menentukan jumlah pinjaman yang sesuai dengan kemampuan finansial dan memastikan kemampuan membayar cicilan setiap bulan tanpa mengganggu kebutuhan hidup lainnya.

Mencegah Jebakan Hutang dan Menjaga Stabilitas Keuangan

Salah satu jebakan hutang yang umum adalah mengambil pinjaman dengan bunga tinggi atau tenor yang terlalu panjang. Untuk menghindari hal ini, bandingkan beberapa penawaran pinjaman dari berbagai lembaga keuangan dan pilihlah yang menawarkan suku bunga terendah dan tenor yang sesuai dengan kemampuan Anda. Selain itu, hindari mengambil pinjaman untuk hal-hal yang tidak penting atau konsumtif. Fokuslah pada kebutuhan mendesak dan produktif, seperti pendidikan atau pengembangan usaha.

Dampak Positif dan Negatif Pengambilan Pinjaman

Pinjaman dapat memberikan dampak positif, misalnya untuk mendanai pendidikan, memulai usaha, atau membeli aset produktif. Namun, pinjaman juga berpotensi menimbulkan dampak negatif jika tidak dikelola dengan baik, seperti peningkatan beban utang, penurunan kualitas hidup akibat pengeluaran yang berlebihan untuk membayar cicilan, dan bahkan dapat berujung pada masalah hukum jika gagal melunasi pinjaman.

Contoh Perencanaan Anggaran Bulanan

Berikut contoh perencanaan anggaran bulanan yang ideal untuk peminjam, yang dapat disesuaikan dengan kondisi finansial masing-masing individu:

| Pos Pengeluaran | Jumlah (Rp) |

|---|---|

| Pendapatan | 10.000.000 |

| Cicilan Pinjaman | 2.000.000 |

| Kebutuhan Pokok (Makan, Minum, Transportasi) | 3.000.000 |

| Utang Lainnya (Kartu Kredit, dll) | 500.000 |

| Listrik, Air, Gas | 500.000 |

| Pendidikan/ Kesehatan | 1.000.000 |

| Tabungan/Investasi | 1.000.000 |

| Lain-lain (Hiburan, dll) | 2.000.000 |

Contoh di atas menunjukkan pentingnya mengalokasikan dana untuk mencicil pinjaman tanpa mengorbankan kebutuhan pokok dan tabungan. Jumlah yang dialokasikan untuk setiap pos pengeluaran dapat disesuaikan sesuai dengan kebutuhan dan prioritas masing-masing individu.