KUR 2025

KUR 2025 Kapan Dibuka – Program Kredit Usaha Rakyat (KUR) 2025 kembali hadir sebagai solusi pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Tahun ini, pemerintah dan berbagai bank penyalur KUR berkomitmen untuk memberikan akses pembiayaan yang lebih mudah dan terjangkau. Artikel ini akan membahas jadwal pembukaan KUR 2025 dari berbagai bank, persyaratan umum, dan perbedaannya dengan tahun sebelumnya.

Jadwal Pembukaan KUR 2025 dari Berbagai Bank

Jadwal resmi pembukaan KUR 2025 bervariasi antar bank. Biasanya, pengumuman resmi disampaikan masing-masing bank melalui website resmi, media sosial, dan cabang-cabangnya. Perbedaan jadwal ini dapat dipengaruhi oleh berbagai faktor, termasuk kesiapan infrastruktur, alokasi dana, dan strategi pemasaran masing-masing bank. Untuk informasi terbaru dan akurat, selalu cek website resmi bank yang bersangkutan.

Sebagai gambaran, beberapa bank pemerintah seperti BRI, BNI, dan Bank Mandiri biasanya membuka program KUR secara serentak di awal tahun, sementara bank swasta mungkin memiliki jadwal yang sedikit berbeda. Namun, perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu.

Persyaratan Umum Pengajuan KUR 2025

Persyaratan umum pengajuan KUR 2025 umumnya meliputi persyaratan administrasi dan persyaratan usaha. Persyaratan administrasi meliputi identitas diri pemohon, seperti KTP, KK, dan NPWP (jika ada). Sementara persyaratan usaha meliputi bukti usaha yang sah, seperti Surat Izin Usaha Perdagangan (SIUP), TDP (jika ada), dan bukti kepemilikan usaha. Selain itu, biasanya terdapat persyaratan tambahan yang spesifik untuk setiap bank.

Tabel Perbandingan Persyaratan KUR 2025 Antar Bank

Berikut tabel perbandingan persyaratan KUR 2025 antar bank. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah. Untuk informasi yang lebih detail dan akurat, silakan menghubungi bank terkait secara langsung.

| Bank | Persyaratan Umum | Dokumen yang Dibutuhkan | Batas Pinjaman |

|---|---|---|---|

| BRI | Warga Negara Indonesia, memiliki usaha produktif, memenuhi kriteria KUR | KTP, KK, Surat Izin Usaha, dan lain-lain (sesuai ketentuan BRI) | Rp 50 juta – Rp 500 juta (bervariasi tergantung jenis usaha dan kebijakan bank) |

| BNI | Warga Negara Indonesia, memiliki usaha produktif, memenuhi kriteria KUR | KTP, KK, Surat Izin Usaha, dan lain-lain (sesuai ketentuan BNI) | Rp 50 juta – Rp 500 juta (bervariasi tergantung jenis usaha dan kebijakan bank) |

| Bank Mandiri | Warga Negara Indonesia, memiliki usaha produktif, memenuhi kriteria KUR | KTP, KK, Surat Izin Usaha, dan lain-lain (sesuai ketentuan Bank Mandiri) | Rp 50 juta – Rp 500 juta (bervariasi tergantung jenis usaha dan kebijakan bank) |

| Bank Swasta X | Warga Negara Indonesia, memiliki usaha produktif, memenuhi kriteria KUR | KTP, KK, Surat Izin Usaha, dan lain-lain (sesuai ketentuan Bank Swasta X) | Rp 10 juta – Rp 100 juta (bervariasi tergantung jenis usaha dan kebijakan bank) |

Perubahan Kebijakan KUR 2025 Dibandingkan Tahun Sebelumnya, KUR 2025 Kapan Dibuka

Perubahan kebijakan KUR 2025 dibandingkan tahun sebelumnya mungkin meliputi penyesuaian suku bunga, plafond pinjaman, persyaratan pengajuan, dan program-program tambahan yang ditawarkan. Sebagai contoh, pemerintah mungkin memberikan subsidi bunga yang lebih besar atau mempermudah akses pembiayaan untuk sektor-sektor usaha tertentu. Untuk informasi detail mengenai perubahan kebijakan, silakan merujuk pada pengumuman resmi dari pemerintah dan bank penyalur KUR.

Persyaratan dan Prosedur Pengajuan KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan bisnisnya. Keberhasilan pengajuan KUR sangat bergantung pada pemahaman yang baik mengenai persyaratan dan prosedur pengajuan, baik secara online maupun offline. Berikut penjelasan detailnya.

Prosedur Pengajuan KUR 2025 Secara Online dan Offline

Pengajuan KUR 2025 dapat dilakukan melalui dua jalur, yaitu online dan offline. Masing-masing memiliki kelebihan dan kekurangan yang perlu dipertimbangkan sesuai dengan kondisi dan preferensi pemohon.

Pengajuan online umumnya lebih praktis dan efisien karena dapat dilakukan kapan saja dan di mana saja, selama terhubung internet. Prosesnya biasanya melibatkan pengisian formulir online dan unggah dokumen persyaratan secara digital. Sementara pengajuan offline membutuhkan kunjungan langsung ke bank atau lembaga penyalur KUR, yang mungkin memerlukan waktu dan tenaga lebih, namun memberikan kesempatan interaksi langsung dengan petugas bank untuk konsultasi dan klarifikasi.

Langkah-Langkah Pengajuan KUR 2025 untuk UMKM Pemula

Bagi UMKM pemula, proses pengajuan KUR mungkin terasa lebih menantang. Namun, dengan mengikuti langkah-langkah berikut, prosesnya dapat menjadi lebih terarah dan mudah.

- Siapkan dokumen persyaratan yang dibutuhkan, seperti KTP, KK, NPWP (jika ada), surat keterangan usaha, dan rencana bisnis.

- Pilih bank atau lembaga penyalur KUR yang sesuai dan pahami persyaratannya.

- Isi formulir pengajuan KUR secara lengkap dan akurat, baik online maupun offline.

- Ajukan permohonan KUR sesuai prosedur yang telah ditentukan.

- Ikuti proses verifikasi dan wawancara dengan pihak bank.

- Tunggu persetujuan dan pencairan dana KUR.

Contoh Pengisian Formulir Pengajuan KUR 2025

Formulir pengajuan KUR 2025 bervariasi tergantung bank penyalur. Namun, umumnya mencakup data diri pemohon, informasi usaha, dan jumlah pinjaman yang diajukan. Berikut contoh pengisian data:

Nama Pemohon: (Nama Lengkap sesuai KTP)

Alamat: (Alamat Lengkap sesuai KTP)

No. KTP: (Nomor KTP)

Nama Usaha: (Nama Usaha)

Jenis Usaha: (Jenis Usaha, misalnya: Kuliner, Perdagangan, Jasa)

Jumlah Pinjaman yang Diminta: (Jumlah Pinjaman, sesuai kebutuhan dan kemampuan usaha)

Jangka Waktu Pinjaman: (Jangka waktu pinjaman yang diinginkan)

Catatan: Ini hanyalah contoh, detail formulir akan bervariasi sesuai kebijakan bank.

Perbandingan Pengajuan KUR 2025 Secara Online dan Offline

| Aspek | Online | Offline |

|---|---|---|

| Kemudahan Akses | Mudah, dapat diakses kapan saja dan dimana saja | Terbatas waktu dan lokasi operasional bank |

| Efisiensi Waktu | Relatif lebih cepat | Membutuhkan waktu lebih lama karena kunjungan langsung |

| Biaya | Umumnya tidak ada biaya tambahan | Potensi biaya transportasi dan waktu yang hilang |

| Interaksi Langsung | Terbatas | Langsung dengan petugas bank |

Contoh Surat Permohonan KUR 2025

Surat permohonan KUR sebaiknya ditulis secara formal dan jelas. Berikut contohnya:

Kepada Yth.

Bapak/Ibu Pimpinan Cabang Bank [Nama Bank] [Alamat Bank]Perihal: Permohonan Kredit Usaha Rakyat (KUR)

Dengan hormat,

Yang bertanda tangan di bawah ini:

Nama : [Nama Pemohon] Alamat : [Alamat Pemohon] No. KTP : [Nomor KTP] Nama Usaha : [Nama Usaha] Jenis Usaha : [Jenis Usaha]Dengan ini mengajukan permohonan Kredit Usaha Rakyat (KUR) sebesar [Jumlah Pinjaman] dengan jangka waktu [Jangka Waktu]. Terlampir dokumen persyaratan yang dibutuhkan.

Atas perhatian dan pertimbangannya, kami ucapkan terima kasih.

Hormat kami,

[Nama Pemohon] [Tanda Tangan]

Besaran Pinjaman dan Suku Bunga KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnis mereka. Pemahaman yang baik mengenai besaran pinjaman dan suku bunga yang berlaku sangat krusial dalam merencanakan dan mengelola keuangan usaha. Berikut ini uraian lebih lanjut mengenai detail besaran pinjaman dan suku bunga KUR 2025.

Besaran Pinjaman KUR 2025 Berdasarkan Jenis Usaha

Besaran pinjaman KUR 2025 bervariasi tergantung pada jenis usaha, lokasi, dan penilaian kredit dari bank penyalur. Secara umum, terdapat perbedaan besaran pinjaman antara KUR Mikro, KUR Kecil, dan KUR Khusus. Besaran pinjaman ini juga dapat disesuaikan dengan kebutuhan dan kemampuan usaha masing-masing debitur, yang dinilai berdasarkan riwayat usaha dan proyeksi keuangannya.

- KUR Mikro: Biasanya memiliki plafon pinjaman yang lebih rendah, misalnya hingga Rp100 juta.

- KUR Kecil: Menawarkan plafon pinjaman yang lebih tinggi, misalnya hingga Rp500 juta.

- KUR Khusus: Diberikan untuk sektor-sektor usaha tertentu dengan plafon yang disesuaikan dengan kebutuhan spesifik sektor tersebut.

Suku Bunga KUR 2025 di Berbagai Bank

Suku bunga KUR 2025 ditetapkan oleh pemerintah dan berlaku seragam di seluruh bank penyalur. Meskipun suku bunganya seragam, mungkin terdapat sedikit perbedaan administrasi atau biaya-biaya lainnya yang diterapkan oleh masing-masing bank. Penting untuk membandingkan penawaran dari beberapa bank sebelum memutuskan untuk mengajukan pinjaman.

| Bank | Suku Bunga (perkiraan) | Biaya Administrasi (perkiraan) |

|---|---|---|

| Bank A | 6% per tahun | Rp 50.000 |

| Bank B | 6% per tahun | Rp 75.000 |

| Bank C | 6% per tahun | Rp 100.000 |

Catatan: Angka-angka di atas merupakan perkiraan dan dapat berubah sewaktu-waktu. Sebaiknya konfirmasi langsung ke bank terkait untuk informasi terkini.

Perbandingan Suku Bunga KUR 2025 dengan Produk Pinjaman Lainnya

Suku bunga KUR 2025 umumnya lebih rendah dibandingkan dengan produk pinjaman lainnya seperti kredit tanpa agunan (KTA) atau kredit investasi dari bank konvensional. Hal ini menjadikan KUR sebagai pilihan yang lebih menarik bagi UMKM yang membutuhkan modal usaha dengan biaya bunga yang terjangkau.

Sebagai contoh, suku bunga KTA rata-rata berkisar antara 10% hingga 20% per tahun, sementara suku bunga kredit investasi dapat mencapai angka yang lebih tinggi lagi, tergantung dari profil risiko debitur dan jenis usaha yang dibiayai.

Tren Suku Bunga KUR 2025 dari Tahun ke Tahun

Grafik tren suku bunga KUR dari tahun ke tahun akan menunjukkan fluktuasi yang dipengaruhi oleh kebijakan moneter pemerintah. Meskipun demikian, secara umum, pemerintah berupaya menjaga suku bunga KUR tetap rendah dan kompetitif untuk mendukung pertumbuhan UMKM. Grafik tersebut akan menggambarkan tren penurunan atau kenaikan suku bunga KUR secara visual, yang dapat membantu dalam perencanaan keuangan usaha.

Sebagai ilustrasi, misalkan suku bunga KUR tahun 2023 adalah 6%, tahun 2024 turun menjadi 5,5%, dan diperkirakan di tahun 2025 tetap pada angka 5,5%. Hal ini menunjukkan komitmen pemerintah dalam mendukung UMKM melalui program KUR.

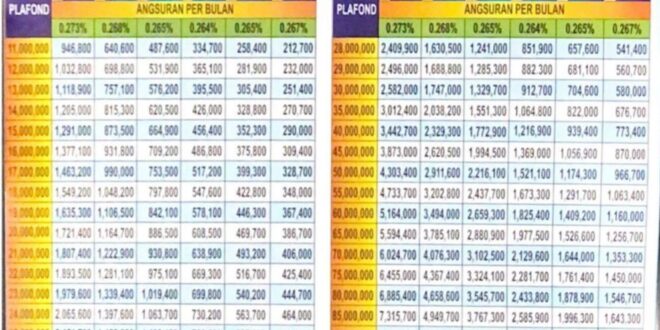

Simulasi Cicilan KUR 2025

Simulasi cicilan KUR 2025 sangat penting untuk membantu pelaku usaha merencanakan arus kas dan memastikan kemampuan membayar angsuran setiap bulan. Simulasi ini dapat dilakukan dengan mempertimbangkan besarnya pinjaman, suku bunga, dan jangka waktu pinjaman.

Sebagai contoh, jika pinjaman sebesar Rp 100 juta dengan suku bunga 6% per tahun dan jangka waktu 3 tahun, maka besarnya cicilan bulanan dapat dihitung menggunakan rumus anuitas. Hasil perhitungan akan memberikan gambaran yang jelas mengenai kewajiban pembayaran bulanan.

Catatan: Perhitungan simulasi cicilan di atas bersifat ilustrasi dan dapat bervariasi tergantung pada metode perhitungan yang digunakan oleh masing-masing bank.

Tips dan Strategi Sukses Mendapatkan KUR 2025

Mendapatkan Kredit Usaha Rakyat (KUR) 2025 membutuhkan persiapan matang. Persaingan cukup ketat, sehingga strategi dan perencanaan yang tepat akan meningkatkan peluang keberhasilan. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Meningkatkan Peluang Pengajuan KUR 2025 yang Disetujui

Beberapa faktor kunci menentukan persetujuan pengajuan KUR. Kejelasan rencana bisnis, riwayat keuangan yang baik, dan kelengkapan dokumen menjadi pertimbangan utama bagi pihak bank. Selain itu, memahami persyaratan dan prosedur pengajuan juga sangat penting untuk menghindari penolakan.

- Pastikan usaha Anda memenuhi kriteria yang ditetapkan oleh pemerintah.

- Persiapkan proposal bisnis yang detail dan realistis.

- Jaga rekam jejak keuangan usaha Anda dengan rapi dan akurat.

- Pilih bank penyalur KUR yang tepat dan sesuai dengan kebutuhan usaha Anda.

Mempersiapkan Dokumen yang Dibutuhkan untuk Pengajuan KUR 2025

Kelengkapan dokumen merupakan syarat mutlak pengajuan KUR. Ketidaklengkapan dokumen dapat menyebabkan proses pengajuan terhambat bahkan ditolak. Oleh karena itu, persiapan dokumen yang teliti dan akurat sangat penting.

- KTP dan KK

- Surat Izin Usaha (SIUP) atau Surat Keterangan Usaha (SKU)

- NPWP

- Dokumen pendukung lainnya sesuai persyaratan bank penyalur (misalnya, bukti kepemilikan tempat usaha, laporan keuangan, dll.)

Pentingnya Memiliki Rencana Bisnis yang Matang dalam Pengajuan KUR 2025

Rencana bisnis yang matang merupakan kunci utama keberhasilan pengajuan KUR. Rencana bisnis yang baik menunjukkan keseriusan dan kemampuan Anda dalam mengelola usaha. Hal ini akan meyakinkan pihak bank tentang kemampuan Anda dalam mengembalikan pinjaman.

Rencana bisnis yang komprehensif harus mencakup analisis pasar, strategi pemasaran, proyeksi keuangan, dan rencana operasional yang jelas. Dengan rencana bisnis yang matang, Anda dapat meminimalisir risiko kegagalan usaha dan meningkatkan peluang mendapatkan persetujuan KUR.

Pertanyaan yang Sering Diajukan Terkait Pengajuan KUR 2025 dan Jawabannya

Berikut beberapa pertanyaan umum dan jawabannya yang dapat membantu Anda dalam proses pengajuan KUR:

Besaran maksimal pinjaman KUR 2025?

Besaran maksimal pinjaman KUR 2025 bervariasi, tergantung pada jenis usaha dan kebijakan bank penyalur. Namun, secara umum terdapat batasan maksimal yang ditetapkan oleh pemerintah.

Apa saja syarat pengajuan KUR 2025?

Syarat pengajuan KUR 2025 meliputi persyaratan umum seperti kepemilikan KTP, NPWP, dan dokumen usaha, serta persyaratan khusus yang ditetapkan oleh bank penyalur.

Bagaimana cara mengajukan KUR 2025?

Pengajuan KUR 2025 dapat dilakukan secara langsung ke bank penyalur atau melalui platform digital yang telah disediakan oleh bank tersebut.

Kisah Sukses UMKM yang Telah Mendapatkan KUR 2025

Ibu Ani, seorang pemilik usaha kecil di bidang kuliner, berhasil mengembangkan usahanya berkat KUR 2025. Dengan pinjaman KUR, ia mampu meningkatkan kapasitas produksi dan memperluas jangkauan pemasaran. Usaha kulinernya kini berkembang pesat dan mampu menyerap lebih banyak tenaga kerja.

Contoh lain adalah Pak Budi, seorang petani yang mendapatkan KUR untuk mengembangkan usahanya. Dengan bantuan KUR, ia dapat membeli alat pertanian modern dan meningkatkan produktivitas hasil panennya. Kehidupannya kini jauh lebih sejahtera.

Pertanyaan Umum Seputar KUR 2025: KUR 2025 Kapan Dibuka

Program Kredit Usaha Rakyat (KUR) 2025 diharapkan akan kembali memberikan kemudahan akses permodalan bagi pelaku UMKM di Indonesia. Untuk membantu calon debitur memahami program ini, berikut ini beberapa pertanyaan umum dan jawabannya.

Persyaratan Utama Pengajuan KUR 2025

Persyaratan pengajuan KUR 2025 umumnya meliputi kepemilikan usaha mikro, kecil, atau menengah yang telah berjalan minimal 6 bulan. Calon debitur juga perlu memenuhi persyaratan administrasi seperti memiliki Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), dan dokumen pendukung lainnya yang dibutuhkan oleh bank penyalur. Syarat khusus lainnya mungkin bervariasi tergantung kebijakan masing-masing bank dan jenis KUR yang diajukan. Informasi lengkap mengenai persyaratan dapat diperoleh langsung dari bank penyalur KUR.

Maksimal Pinjaman KUR 2025

Besaran maksimal pinjaman KUR 2025 bervariasi tergantung pada jenis KUR (Mikro, Kecil, atau Menengah), sektor usaha, dan kebijakan masing-masing bank penyalur. Sebagai gambaran, untuk KUR Mikro, plafon pinjaman biasanya lebih rendah dibandingkan dengan KUR Kecil dan Menengah. Informasi mengenai plafon pinjaman terkini sebaiknya dikonfirmasi langsung kepada bank yang akan menyalurkan KUR.

Cara Menghitung Cicilan KUR 2025

Perhitungan cicilan KUR 2025 umumnya menggunakan metode anuitas, di mana jumlah cicilan tetap setiap bulannya. Besarnya cicilan dipengaruhi oleh jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Rumus umum perhitungan cicilan adalah rumit dan melibatkan kalkulus, namun banyak bank penyalur KUR menyediakan kalkulator cicilan online yang memudahkan perhitungan. Calon debitur disarankan untuk memanfaatkan fasilitas ini atau berkonsultasi dengan petugas bank untuk mengetahui besarnya cicilan yang harus dibayarkan.

Langkah Jika Pengajuan KUR 2025 Ditolak

Jika pengajuan KUR 2025 ditolak, sebaiknya calon debitur menanyakan alasan penolakan kepada bank terkait. Informasi ini penting untuk memperbaiki kekurangan dan meningkatkan peluang pengajuan berikutnya. Kemungkinan penyebab penolakan antara lain kekurangan dokumen persyaratan, riwayat kredit yang kurang baik, atau usaha yang dinilai berisiko tinggi. Dengan memahami alasan penolakan, calon debitur dapat memperbaiki kelemahan dan mempersiapkan diri dengan lebih baik untuk pengajuan selanjutnya.

Sumber Informasi Lebih Lanjut Mengenai KUR 2025

Informasi lengkap dan terkini mengenai KUR 2025 dapat diperoleh dari beberapa sumber terpercaya. Website resmi Kementerian Koperasi dan UKM, website resmi bank-bank penyalur KUR, serta kantor cabang bank terdekat merupakan sumber informasi yang direkomendasikan. Selain itu, konsultasi langsung dengan petugas bank juga dapat memberikan informasi yang lebih detail dan spesifik sesuai dengan kebutuhan calon debitur.