Faktor-Faktor yang Mempengaruhi Besarnya Cicilan

Besarnya cicilan BRI KUR 2025 ditentukan oleh beberapa faktor kunci yang saling berkaitan. Memahami faktor-faktor ini penting agar Anda dapat merencanakan keuangan dengan lebih baik dan memilih skema cicilan yang sesuai dengan kemampuan Anda. Berikut penjelasan detailnya.

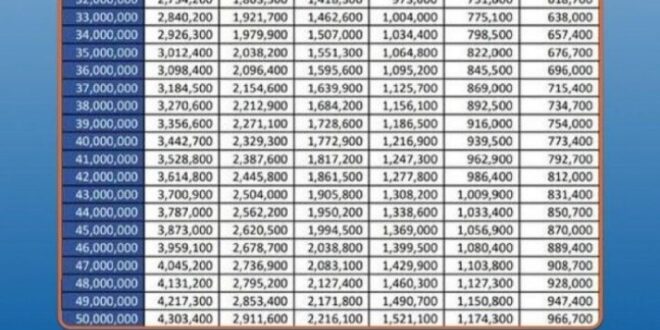

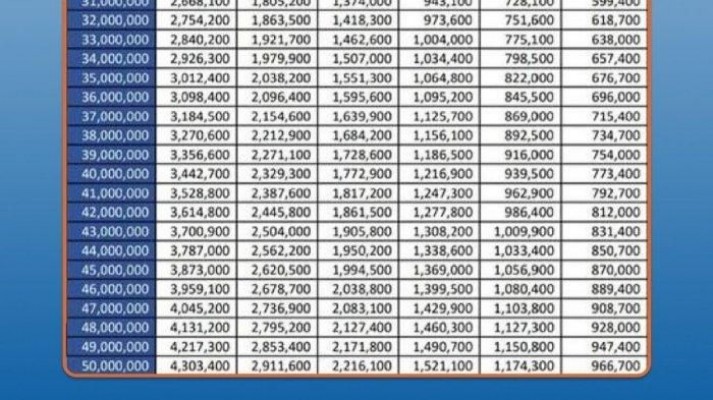

Merencanakan keuangan untuk cicilan BRI KUR 2025? Pastikan Anda memahami besaran angsuran yang harus dibayarkan setiap bulannya. Untuk memudahkan perencanaan, Anda bisa melihat detailnya di Tabel Angsuran BRI KUR 2025 yang menyediakan informasi lengkap mengenai besaran cicilan berdasarkan tenor dan jumlah pinjaman. Dengan begitu, Anda dapat mengatur arus kas dengan lebih baik dan memastikan pembayaran cicilan BRI KUR 2025 berjalan lancar.

Perencanaan yang matang akan membantu kelancaran proses pinjaman Anda.

Pengaruh Suku Bunga terhadap Besarnya Cicilan

Suku bunga merupakan komponen utama yang mempengaruhi besarnya cicilan. Semakin tinggi suku bunga yang diterapkan, semakin besar pula jumlah cicilan yang harus dibayarkan setiap bulannya. Sebaliknya, suku bunga yang rendah akan menghasilkan cicilan bulanan yang lebih kecil. Perbedaan suku bunga, meskipun terlihat kecil, dapat memberikan dampak signifikan pada total pembayaran selama masa pinjaman.

Dampak Jangka Waktu Pinjaman terhadap Jumlah Cicilan Bulanan

Jangka waktu pinjaman juga berperan penting dalam menentukan besarnya cicilan. Pinjaman dengan jangka waktu yang lebih panjang akan menghasilkan cicilan bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan cicilan bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah. Pemilihan jangka waktu pinjaman perlu mempertimbangkan kemampuan membayar cicilan dan total biaya pinjaman.

Merencanakan keuangan untuk cicilan BRI KUR 2025? Pastikan Anda memahami besaran angsuran yang harus dibayarkan setiap bulannya. Untuk memudahkan perencanaan, Anda bisa melihat detailnya di Tabel Angsuran BRI KUR 2025 yang menyediakan informasi lengkap mengenai besaran cicilan berdasarkan tenor dan jumlah pinjaman. Dengan begitu, Anda dapat mengatur arus kas dengan lebih baik dan memastikan pembayaran cicilan BRI KUR 2025 berjalan lancar.

Perencanaan yang matang akan membantu kelancaran proses pinjaman Anda.

Pengaruh Nominal Pinjaman terhadap Besarnya Cicilan

Nominal pinjaman yang diajukan secara langsung berbanding lurus dengan besarnya cicilan bulanan. Semakin besar nominal pinjaman, semakin besar pula cicilan yang harus dibayarkan. Oleh karena itu, penting untuk menentukan nominal pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Perencanaan yang matang akan membantu Anda menghindari beban cicilan yang terlalu berat.

Menghitung cicilan BRI KUR 2025 memang perlu ketelitian, terutama jika Anda berencana mengajukan pinjaman dengan nominal besar. Perencanaan yang matang sangat penting, apalagi jika Anda tertarik dengan KUR BRI 2025 Pinjaman 100 Juta , karena besaran cicilan akan berpengaruh signifikan terhadap arus kas bisnis Anda. Oleh karena itu, sebelum mengajukan pinjaman, pastikan Anda telah memahami simulasi cicilan dan kemampuan Anda dalam melunasinya tepat waktu.

Dengan perencanaan yang baik, mengelola cicilan BRI KUR 2025 akan jauh lebih mudah.

Contoh Kasus Perhitungan Cicilan

Untuk memperjelas, mari kita lihat beberapa contoh kasus perhitungan cicilan dengan variasi suku bunga dan jangka waktu. Anggaplah suku bunga BRI KUR 2025 bervariasi dan kita akan menghitung cicilan untuk pinjaman sebesar Rp 50.000.000,-.

Membahas cicilan BRI KUR 2025, kita perlu mempertimbangkan berbagai faktor seperti suku bunga dan jangka waktu pinjaman. Untuk perencanaan yang lebih matang, sangat disarankan untuk memeriksa detail simulasi cicilan di situs terpercaya. Informasi lengkap mengenai besaran cicilan bisa Anda temukan di Cicilan KUR BRI 2025 , yang akan membantu Anda dalam mempersiapkan diri menghadapi kewajiban pembayaran cicilan BRI KUR 2025.

Dengan perencanaan yang baik, pengelolaan cicilan BRI KUR 2025 akan lebih mudah dan terkendali.

| Skenario | Suku Bunga (%) | Jangka Waktu (Bulan) | Cicilan Per Bulan (Estimasi) |

|---|---|---|---|

| Skenario 1 (Rendah) | 6% | 24 | Rp 2.250.000 |

| Skenario 2 (Sedang) | 9% | 36 | Rp 1.700.000 |

| Skenario 3 (Tinggi) | 12% | 48 | Rp 1.400.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda tergantung kebijakan BRI dan perhitungan yang sebenarnya. Untuk informasi yang akurat, sebaiknya konsultasikan langsung dengan pihak BRI.

Persyaratan dan Prosedur Pengajuan Pinjaman BRI KUR 2025: Cicilan BRI KUR 2025

Mengajukan pinjaman BRI KUR 2025 membutuhkan pemahaman yang baik mengenai persyaratan dan prosedur pengajuannya. Proses ini dirancang untuk memastikan kelancaran penyaluran dana dan meminimalisir risiko bagi kedua belah pihak. Berikut ini uraian lengkapnya.

Persyaratan Umum Pengajuan Pinjaman BRI KUR 2025

Untuk dapat mengajukan pinjaman BRI KUR 2025, calon debitur perlu memenuhi beberapa persyaratan umum yang telah ditetapkan oleh BRI. Persyaratan ini bertujuan untuk menilai kemampuan dan kelayakan calon debitur dalam mengembalikan pinjaman.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau surat keterangan usaha lainnya yang relevan.

- Memiliki agunan atau jaminan yang memadai (dapat berupa aset usaha atau jaminan lainnya).

- Memenuhi kriteria kelayakan kredit yang ditetapkan oleh BRI.

Langkah-Langkah Pengajuan Pinjaman

Proses pengajuan pinjaman BRI KUR 2025 terbilang mudah dan dapat dilakukan secara online maupun offline. Berikut langkah-langkahnya:

- Konsultasi dan Persiapan Dokumen: Konsultasikan terlebih dahulu dengan petugas BRI terdekat mengenai jenis pinjaman dan besaran plafon yang sesuai dengan kebutuhan usaha Anda. Siapkan seluruh dokumen persyaratan yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid.

- Pengajuan Permohonan: Ajukan permohonan pinjaman Anda ke kantor cabang BRI terdekat atau melalui platform online BRI.

- Verifikasi dan Survei: Petugas BRI akan melakukan verifikasi data dan survei ke lokasi usaha Anda untuk menilai kelayakan kredit.

- Pencairan Dana: Setelah proses verifikasi dan survei dinyatakan lolos, dana pinjaman akan dicairkan ke rekening Anda.

Dokumen yang Diperlukan

Mempersiapkan dokumen yang lengkap dan benar sangat penting untuk mempercepat proses pengajuan pinjaman. Berikut daftar dokumen yang umumnya dibutuhkan:

- Fotocopy KTP dan KK

- Fotocopy Surat Izin Usaha Perdagangan (SIUP) atau surat keterangan usaha lainnya

- Fotocopy NPWP

- Bukti kepemilikan tempat usaha (jika ada)

- Surat keterangan domisili usaha

- Laporan keuangan usaha (minimal 6 bulan terakhir)

- Dokumen jaminan/agunan (jika diperlukan)

Alur Diagram Proses Pengajuan Pinjaman BRI KUR 2025, Cicilan BRI KUR 2025

Proses pengajuan pinjaman dapat divisualisasikan sebagai berikut: Calon debitur mengajukan permohonan → BRI melakukan verifikasi dokumen dan survei usaha → Analisa kelayakan kredit dilakukan → Persetujuan pinjaman diberikan (atau ditolak) → Penandatanganan perjanjian kredit → Pencairan dana ke rekening debitur.

Memikirkan cicilan BRI KUR 2025? Perencanaan yang matang sangat penting. Untuk memudahkan perhitungan, Anda bisa melihat simulasi angsuran dengan berbagai tenor di Tabel KUR BRI 2025 50 Juta , misalnya jika Anda berencana mengajukan pinjaman sebesar 50 juta. Dengan demikian, Anda dapat menyesuaikan besaran cicilan BRI KUR 2025 dengan kemampuan finansial Anda sebelum mengajukan permohonan.

Informasi ini akan membantu Anda dalam mengelola keuangan dan memastikan proses pembayaran cicilan berjalan lancar.

Tempat dan Cara Pengajuan Pinjaman

Pengajuan pinjaman BRI KUR 2025 dapat dilakukan melalui dua cara, yaitu secara online dan offline. Pengajuan secara offline dapat dilakukan dengan mengunjungi kantor cabang BRI terdekat. Sementara itu, pengajuan online dapat dilakukan melalui website atau aplikasi BRI tertentu (jika tersedia). Pastikan untuk selalu mengecek informasi terbaru dari website resmi BRI.

Tips Mengelola Cicilan BRI KUR 2025

Memiliki pinjaman BRI KUR 2025 menuntut perencanaan keuangan yang matang agar pembayaran cicilan berjalan lancar dan terhindar dari tunggakan. Pengelolaan keuangan yang baik tidak hanya memastikan kewajiban terpenuhi, tetapi juga menjaga kesehatan finansial Anda secara keseluruhan. Berikut beberapa tips efektif untuk mengelola cicilan BRI KUR 2025.

Strategi Pengelolaan Keuangan Pribadi untuk Pembayaran Tepat Waktu

Menentukan strategi pengelolaan keuangan pribadi yang efektif sangat krusial. Hal ini meliputi pencatatan pemasukan dan pengeluaran secara detail, menetapkan prioritas pengeluaran, dan mengalokasikan dana khusus untuk pembayaran cicilan BRI KUR. Dengan demikian, Anda dapat memantau arus kas dan memastikan selalu ada dana yang cukup untuk membayar cicilan tepat waktu. Membuat anggaran bulanan yang realistis dan disiplin dalam menaatinya merupakan kunci keberhasilan.

Perencanaan Pengeluaran Bulanan yang Efektif

Perencanaan pengeluaran bulanan yang cermat akan membantu Anda menghindari kesulitan dalam membayar cicilan. Buatlah daftar kebutuhan dan keinginan, bedakan mana yang prioritas dan mana yang dapat ditunda. Dengan demikian, Anda dapat mengalokasikan dana secara efektif dan memastikan pembayaran cicilan tetap menjadi prioritas utama. Membatasi pengeluaran untuk hal-hal yang tidak perlu akan memberikan ruang lebih besar untuk membayar cicilan tanpa menimbulkan tekanan finansial.

Pentingnya Menjaga Histori Kredit yang Baik

Menjaga histori kredit yang baik sangat penting, tidak hanya untuk kelancaran pembayaran cicilan BRI KUR 2025, tetapi juga untuk akses permodalan di masa mendatang. Histori kredit yang baik akan meningkatkan peluang Anda mendapatkan pinjaman dengan suku bunga yang lebih rendah dan persyaratan yang lebih menguntungkan. Bayarlah cicilan tepat waktu dan hindari tunggakan untuk menjaga reputasi kredit Anda.

Aplikasi dan Tools untuk Membantu Mengelola Keuangan dan Pembayaran Cicilan

Berbagai aplikasi dan tools digital dapat membantu Anda dalam mengelola keuangan dan pembayaran cicilan. Aplikasi ini umumnya menawarkan fitur pencatatan transaksi, penganggaran, pengingat pembayaran, dan bahkan integrasi dengan rekening bank. Beberapa contoh aplikasi yang dapat dipertimbangkan antara lain:

- Aplikasi pencatatan keuangan pribadi seperti Money Manager, Wallet, atau yang sejenisnya.

- Aplikasi perencanaan keuangan seperti yang membantu membuat anggaran dan melacak pengeluaran.

- Aplikasi mobile banking BRI yang memungkinkan Anda untuk melakukan pembayaran cicilan secara online dengan mudah dan aman.

Pilihan aplikasi dapat disesuaikan dengan kebutuhan dan preferensi masing-masing individu. Yang terpenting adalah konsistensi dalam menggunakan aplikasi yang dipilih untuk memaksimalkan manfaatnya dalam mengelola keuangan dan pembayaran cicilan BRI KUR 2025.

FAQ: Pertanyaan Umum Seputar Cicilan BRI KUR 2025

Memilih pinjaman KUR BRI 2025 membutuhkan pemahaman yang baik tentang berbagai aspeknya, termasuk proses cicilan. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait cicilan BRI KUR 2025.

Jenis KUR BRI yang Tersedia di Tahun 2025

BRI menawarkan beberapa jenis KUR di tahun 2025, disesuaikan dengan kebutuhan debitur. Secara umum, jenis KUR BRI dibagi menjadi KUR Mikro, KUR Kecil, dan KUR Super Mikro. Setiap jenis KUR memiliki plafon pinjaman, persyaratan, dan jangka waktu cicilan yang berbeda. KUR Mikro ditujukan untuk usaha mikro, KUR Kecil untuk usaha kecil, sementara KUR Super Mikro dirancang khusus untuk usaha yang sangat mikro dengan plafon yang lebih kecil. Informasi lebih detail mengenai perbedaan masing-masing jenis KUR dapat diperoleh langsung dari kantor cabang BRI terdekat atau website resmi BRI.

Cara Menghitung Cicilan BRI KUR 2025

Perhitungan cicilan BRI KUR 2025 menggunakan metode anuitas, di mana setiap angsuran terdiri dari pokok pinjaman dan bunga. Besarnya cicilan dipengaruhi oleh jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Meskipun perhitungannya rumit dan melibatkan formula keuangan, nasabah dapat dengan mudah mengetahui besaran cicilan melalui simulasi yang tersedia di website BRI atau langsung menanyakannya kepada petugas BRI. Simulasi ini akan memberikan gambaran yang akurat tentang besaran cicilan bulanan yang harus dibayarkan.

Persyaratan untuk Mendapatkan Pinjaman BRI KUR 2025

Persyaratan untuk mengajukan pinjaman BRI KUR 2025 bervariasi tergantung jenis KUR yang dipilih. Namun secara umum, persyaratan meliputi kepemilikan usaha yang sudah berjalan minimal 6 bulan, memiliki Kartu Identitas (KTP), NPWP (untuk pinjaman di atas batas tertentu), dan dokumen pendukung usaha seperti Surat Izin Usaha atau Surat Keterangan Usaha. Selain itu, calon debitur juga harus memenuhi persyaratan lainnya yang ditetapkan oleh BRI, seperti memiliki agunan (jaminan) tertentu dan memiliki riwayat keuangan yang baik. Detail persyaratan lengkap sebaiknya dikonfirmasi langsung ke kantor cabang BRI terdekat.

Dampak Keterlambatan Pembayaran Cicilan BRI KUR 2025

Keterlambatan pembayaran cicilan BRI KUR 2025 akan berdampak pada penambahan denda keterlambatan. Besaran denda bervariasi dan akan dibebankan sesuai dengan kebijakan BRI. Selain denda, keterlambatan pembayaran juga dapat mempengaruhi skor kredit debitur dan dapat menimbulkan masalah dalam pengajuan pinjaman di masa mendatang. Oleh karena itu, sangat penting untuk membayar cicilan tepat waktu sesuai dengan jadwal yang telah disepakati.

Tempat Pengajuan Pinjaman BRI KUR 2025

Pengajuan pinjaman BRI KUR 2025 dapat dilakukan di kantor cabang BRI terdekat atau melalui agen-agen resmi BRI yang tersebar di berbagai wilayah. Proses pengajuan dapat dilakukan secara langsung dengan mengunjungi kantor cabang atau melalui proses online yang telah disediakan oleh BRI. Sebelum mengajukan pinjaman, disarankan untuk mempersiapkan semua dokumen persyaratan yang dibutuhkan agar proses pengajuan berjalan lancar dan cepat.

Perbandingan dengan Lembaga Keuangan Lain

Memilih pinjaman KUR BRI 2025 tentu membutuhkan pertimbangan matang. Perbandingan dengan produk pinjaman serupa dari lembaga keuangan lain menjadi langkah penting untuk memastikan Anda mendapatkan penawaran terbaik yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Berikut ini perbandingan beberapa aspek penting yang perlu dipertimbangkan.

Perlu diingat bahwa suku bunga dan skema cicilan dapat berubah sewaktu-waktu, sehingga informasi di bawah ini merupakan gambaran umum pada saat penulisan artikel ini. Sangat disarankan untuk selalu mengecek informasi terbaru langsung dari lembaga keuangan terkait.

Tabel Perbandingan Produk Pinjaman

Tabel berikut ini membandingkan BRI KUR 2025 dengan produk pinjaman serupa dari beberapa lembaga keuangan lain. Data yang ditampilkan merupakan contoh dan dapat berbeda berdasarkan kebijakan masing-masing lembaga dan profil peminjam.

| Aspek | BRI KUR 2025 | Bank A | Bank B | Lembaga Keuangan C |

|---|---|---|---|---|

| Suku Bunga (%) | 6 – 9% | 7 – 10% | 8 – 12% | 9 – 13% |

| Jangka Waktu (Bulan) | 36 – 60 | 12 – 48 | 24 – 60 | 12 – 36 |

| Persyaratan | Usaha produktif, agunan, dokumen pendukung | Usaha produktif, agunan, slip gaji | Usaha produktif, agunan, laporan keuangan | Usaha produktif, jaminan, riwayat kredit |

| Biaya Administrasi | Variabel, tergantung plafon | Rp 500.000 – Rp 1.000.000 | Rp 250.000 – Rp 750.000 | Rp 100.000 – Rp 500.000 |

Kelebihan dan Kekurangan BRI KUR 2025

BRI KUR 2025 memiliki beberapa kelebihan dan kekurangan dibandingkan produk sejenis dari kompetitor. Perbandingan ini bertujuan untuk memberikan gambaran umum dan tidak bersifat mutlak.

- Kelebihan: Suku bunga kompetitif, proses pengajuan relatif mudah, jaringan kantor cabang luas.

- Kekurangan: Persyaratan agunan yang mungkin lebih ketat dibandingkan beberapa lembaga keuangan lain, proses persetujuan yang bisa memakan waktu tergantung volume pengajuan.

Analisis Pilihan Terbaik Berdasarkan Kebutuhan Peminjam

Pilihan terbaik produk pinjaman sangat bergantung pada profil dan kebutuhan peminjam. Pemilik usaha mikro dengan riwayat kredit baik dan agunan memadai mungkin akan sangat diuntungkan dengan suku bunga kompetitif BRI KUR 2025. Namun, bagi peminjam dengan profil risiko yang lebih tinggi atau membutuhkan proses persetujuan yang lebih cepat, produk pinjaman dari lembaga keuangan lain mungkin menjadi pilihan yang lebih tepat.

Contohnya, jika seorang pengusaha membutuhkan dana cepat dengan persyaratan yang lebih fleksibel, ia mungkin mempertimbangkan produk pinjaman dari Bank B yang menawarkan proses persetujuan yang lebih cepat meskipun dengan suku bunga yang sedikit lebih tinggi. Sebaliknya, pengusaha yang memprioritaskan suku bunga rendah dan memiliki agunan yang cukup, BRI KUR 2025 bisa menjadi pilihan yang lebih menguntungkan.

Disclaimer

Perbandingan ini bersifat umum dan hanya untuk tujuan informasi. Suku bunga, biaya, dan persyaratan dapat berubah sewaktu-waktu. Selalu periksa informasi terbaru langsung dari lembaga keuangan terkait sebelum membuat keputusan.