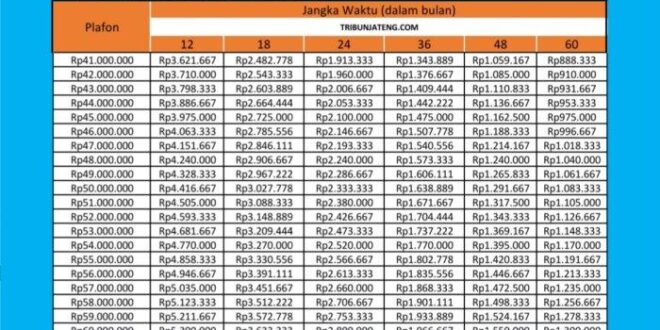

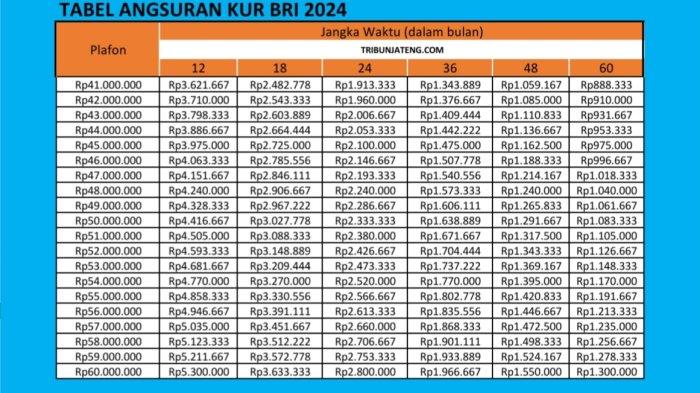

Memahami Tabel Angsuran KUR 2025

Tabel angsuran KUR 2025 merupakan ringkasan perhitungan pembayaran cicilan pinjaman KUR yang akan dibayarkan oleh debitur kepada bank atau lembaga penyalur KUR. Memahami tabel ini sangat penting bagi calon debitur untuk merencanakan keuangan dan memastikan kemampuan membayar angsuran setiap bulannya. Tabel ini memberikan gambaran jelas mengenai besaran cicilan yang harus dibayar selama jangka waktu pinjaman.

Memahami Tabel Angsuran KUR 2025 memang penting sebelum mengajukan pinjaman. Tabel ini memberikan gambaran jelas mengenai besarnya cicilan yang harus dibayarkan setiap bulannya. Untuk informasi lebih detail mengenai suku bunga dan simulasi angsuran, Anda bisa melihat penawaran dari berbagai bank, misalnya dengan mengecek informasi KUR Mandiri 2025 yang mungkin sesuai dengan kebutuhan Anda. Dengan begitu, Anda dapat membandingkan dan memilih skema angsuran KUR 2025 yang paling tepat sesuai kemampuan finansial.

Perencanaan yang matang berdasarkan Tabel Angsuran KUR 2025 akan membantu kelancaran pembayaran pinjaman Anda nantinya.

Komponen Penting dalam Tabel Angsuran KUR 2025

Tabel angsuran KUR 2025 memuat beberapa komponen penting yang perlu dipahami. Komponen-komponen tersebut saling berkaitan dan memengaruhi besarnya angsuran bulanan yang harus dibayarkan.

- Pokok Pinjaman: Jumlah uang yang dipinjam dari bank atau lembaga penyalur KUR.

- Bunga: Biaya yang dikenakan oleh bank atas pinjaman yang diberikan. Besarnya bunga dipengaruhi oleh suku bunga yang berlaku dan jangka waktu pinjaman.

- Jangka Waktu: Lama waktu yang diberikan kepada debitur untuk melunasi pinjaman, biasanya dalam bulan atau tahun.

- Angsuran Bulanan: Jumlah total pembayaran yang harus dibayarkan setiap bulan. Angsuran bulanan ini merupakan gabungan dari pokok pinjaman dan bunga.

Ilustrasi Tabel Angsuran KUR 2025

Berikut ilustrasi tabel angsuran KUR 2025 dengan nominal pinjaman Rp 50.000.000 dan jangka waktu 3 tahun (36 bulan). Perlu diingat bahwa ini hanyalah contoh ilustrasi dan angka sebenarnya dapat berbeda tergantung suku bunga yang berlaku dan kebijakan bank penyalur.

Membutuhkan informasi detail mengenai Tabel Angsuran KUR 2025? Perencanaan keuangan yang matang sangat penting, dan untuk itu, memahami skema angsuran sangat krusial. Anda bisa mendapatkan gambaran lebih lengkap dengan melihat detailnya di Brosur KUR Mandiri 2025 , yang menyediakan informasi komprehensif termasuk simulasi angsuran. Dengan demikian, Anda dapat mempersiapkan diri lebih baik sebelum mengajukan permohonan KUR dan memahami Tabel Angsuran KUR 2025 secara menyeluruh.

| No | Bulan | Pokok | Angsuran |

|---|---|---|---|

| 1 | Januari | Rp 1.388.889 | Rp 1.600.000 |

| 2 | Februari | Rp 1.388.889 | Rp 1.600.000 |

| … | … | … | … |

| 36 | Desember (Tahun ke-3) | Rp 1.388.889 | Rp 1.600.000 |

Catatan: Angka-angka pada tabel di atas merupakan ilustrasi dan dapat berbeda dengan angka riil. Besaran angsuran akan dihitung secara detail oleh bank atau lembaga penyalur KUR.

Perbandingan Tabel Angsuran KUR 2025 dengan Kredit Lainnya

Tabel angsuran KUR 2025 memiliki beberapa perbedaan dengan tabel angsuran kredit lainnya, misalnya KPR (Kredit Pemilikan Rumah).

- Tujuan Pinjaman: KUR ditujukan untuk modal usaha, sementara KPR untuk pembelian rumah.

- Jangka Waktu: KUR umumnya memiliki jangka waktu yang lebih pendek dibandingkan KPR.

- Suku Bunga: Suku bunga KUR biasanya lebih rendah dibandingkan suku bunga KPR, meskipun hal ini dapat bervariasi tergantung kebijakan bank dan profil debitur.

- Persyaratan: Persyaratan pengajuan KUR dan KPR juga berbeda, termasuk persyaratan administrasi dan agunan.

Faktor yang Memengaruhi Besarnya Angsuran KUR 2025

Besarnya angsuran bulanan KUR 2025 dipengaruhi oleh beberapa faktor utama.

- Suku Bunga: Semakin tinggi suku bunga, semakin besar angsuran bulanan yang harus dibayarkan.

- Jangka Waktu Pinjaman: Semakin panjang jangka waktu pinjaman, semakin kecil angsuran bulanan, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, semakin pendek jangka waktu pinjaman, semakin besar angsuran bulanan, tetapi total bunga yang dibayarkan akan lebih kecil.

Simulasi dan Perhitungan Angsuran KUR 2025

Memahami mekanisme perhitungan angsuran KUR 2025 sangat penting bagi calon debitur agar dapat merencanakan keuangan dengan baik. Simulasi dan perhitungan yang akurat akan membantu Anda menentukan besaran pinjaman yang sesuai dengan kemampuan finansial. Berikut ini akan dijelaskan metode perhitungan, contoh perhitungan manual, dan simulasi angsuran KUR 2025.

Metode Perhitungan Angsuran KUR 2025

Perhitungan angsuran KUR 2025 umumnya menggunakan metode anuitas. Metode ini menghitung angsuran tetap setiap bulannya yang mencakup pokok pinjaman dan bunga. Besarnya angsuran dipengaruhi oleh jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Suku bunga KUR sendiri dapat bervariasi setiap tahunnya dan ditetapkan oleh pemerintah.

Membutuhkan informasi detail mengenai Tabel Angsuran KUR 2025? Perencanaan keuangan yang matang sangat penting, terutama saat mempertimbangkan besaran cicilan. Untuk gambaran lebih spesifik mengenai simulasi angsuran, Anda bisa melihat contohnya pada Tabel Angsuran KUR Mandiri 2025 , yang bisa menjadi referensi untuk memahami skema pembayaran KUR. Informasi ini akan membantu Anda dalam mempersiapkan diri menghadapi kewajiban angsuran KUR 2025 dengan lebih baik.

Dengan perencanaan yang tepat, memanfaatkan KUR akan lebih efektif dan efisien.

Contoh Perhitungan Manual Angsuran KUR 2025

Berikut contoh perhitungan manual angsuran KUR 2025 dengan asumsi suku bunga tetap 6% per tahun dan jangka waktu 1 tahun (12 bulan) untuk pinjaman sebesar Rp 50.000.000.

- Menghitung suku bunga per bulan: Suku bunga tahunan dibagi 12 bulan = 6%/12 = 0.5% per bulan.

- Menghitung faktor bunga: (Suku bunga per bulan) / (1 – (1 + suku bunga per bulan)^-jumlah bulan) = 0.005 / (1 – (1 + 0.005)^-12) ≈ 0.086066

- Menghitung angsuran bulanan: (Jumlah pinjaman) x (faktor bunga) = 50.000.000 x 0.086066 ≈ Rp 4.303.300

Jadi, angsuran bulanan untuk pinjaman Rp 50.000.000 dengan suku bunga 6% per tahun selama 1 tahun adalah sekitar Rp 4.303.300.

Simulasi Angsuran KUR 2025 Berbagai Nominal dan Jangka Waktu

Tabel berikut menyajikan simulasi angsuran KUR 2025 dengan asumsi suku bunga tetap 6% per tahun untuk berbagai nominal pinjaman dan jangka waktu. Perlu diingat bahwa ini hanyalah simulasi dan suku bunga aktual dapat berbeda.

| Nominal Pinjaman (Rp) | Jangka Waktu (Bulan) | Angsuran Bulanan (Rp) (Simulasi) | Total Angsuran (Rp) (Simulasi) |

|---|---|---|---|

| 50.000.000 | 12 | 4.303.300 | 51.639.600 |

| 100.000.000 | 24 | 4.560.000 | 109.440.000 |

| 150.000.000 | 36 | 4.730.000 | 170.280.000 |

Perbandingan Perhitungan Manual dan Simulasi

Perhitungan manual yang telah dijelaskan sebelumnya memberikan hasil yang mendekati simulasi pada tabel. Perbedaan kecil mungkin terjadi karena pembulatan angka pada proses perhitungan. Simulasi yang lebih akurat dapat diperoleh menggunakan kalkulator finansial atau software khusus.

Memahami Tabel Angsuran KUR 2025 penting sebelum mengajukan pinjaman. Perencanaan keuangan yang matang dibutuhkan agar proses pembayaran angsuran berjalan lancar. Sebelum melihat tabel tersebut, ada baiknya Anda juga mengecek Syarat KUR Mandiri 2025 terlebih dahulu untuk memastikan Anda memenuhi kriteria. Dengan begitu, Anda bisa memperkirakan besaran pinjaman yang sesuai dan memilih rencana angsuran yang paling nyaman dari Tabel Angsuran KUR 2025.

Rumus Perhitungan Angsuran KUR 2025

Angsuran Bulanan = P x (r(1+r)^n) / ((1+r)^n – 1)

Dimana:

- P = Jumlah pinjaman

- r = Suku bunga per bulan

- n = Jangka waktu pinjaman dalam bulan

Syarat dan Ketentuan KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnisnya. Namun, untuk mendapatkan akses pembiayaan ini, pemohon perlu memenuhi sejumlah syarat dan ketentuan yang telah ditetapkan oleh pemerintah dan bank penyalur. Berikut penjelasan rinci mengenai hal tersebut.

Membutuhkan informasi detail mengenai Tabel Angsuran KUR 2025? Perencanaan keuangan yang matang sangat penting, terutama jika Anda berencana mengajukan KUR. Sebagai gambaran, Anda bisa melihat simulasi angsuran dari berbagai bank, misalnya dengan mengecek Tabel KUR Bank Jatim 2025 untuk membandingkan. Informasi ini akan membantu Anda memperkirakan besaran angsuran dan merencanakan alokasi dana bulanan dengan lebih efektif, sehingga memudahkan Anda dalam memahami keseluruhan mekanisme Tabel Angsuran KUR 2025.

Syarat dan Ketentuan Umum Pengajuan KUR 2025

Syarat dan ketentuan umum KUR 2025 bertujuan untuk memastikan bahwa dana yang disalurkan tepat sasaran dan berdampak positif bagi perekonomian. Beberapa poin penting yang perlu diperhatikan meliputi:

- Kewarganegaraan Indonesia: Pemohon KUR 2025 harus Warga Negara Indonesia (WNI).

- Memiliki Usaha Produktif: Pemohon harus memiliki usaha yang sudah berjalan dan menghasilkan produk atau jasa.

- Memenuhi Kriteria UMKM: Usaha yang diajukan harus masuk dalam kriteria UMKM yang telah ditetapkan pemerintah.

- Tidak Memiliki Tunggakan Kredit: Pemohon tidak memiliki tunggakan kredit macet di bank manapun.

- Bersedia Mengikuti Pelatihan/Bimbingan: Beberapa bank penyalur KUR mungkin mewajibkan pemohon mengikuti pelatihan atau bimbingan terkait pengelolaan usaha.

Persyaratan Dokumen Pengajuan KUR 2025

Selain memenuhi syarat umum, calon debitur KUR 2025 juga perlu melengkapi sejumlah dokumen penting sebagai bukti pendukung pengajuan. Dokumen-dokumen ini bertujuan untuk memvalidasi informasi yang diberikan dan mempermudah proses verifikasi oleh bank.

- KTP dan KK: Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK) pemohon.

- Surat Izin Usaha/Surat Keterangan Usaha (SKU): Dokumen resmi yang membuktikan keberadaan dan legalitas usaha.

- Proposal Usaha: Rencana bisnis yang menjelaskan detail usaha, target pasar, dan perkiraan keuangan.

- Bukti Kepemilikan Aset: Dokumen yang menunjukkan kepemilikan aset usaha, seperti sertifikat tanah, bukti kepemilikan bangunan, atau aset lainnya.

- Surat Pernyataan: Surat pernyataan yang menyatakan kesanggupan untuk melunasi kredit sesuai jadwal.

- Dokumen Pendukung Lainnya: Dokumen pendukung lain yang mungkin diperlukan, seperti laporan keuangan, foto usaha, dan lain sebagainya, sesuai kebijakan bank penyalur.

Daftar Bank Penyalur KUR 2025

KUR 2025 disalurkan melalui berbagai bank yang telah ditunjuk oleh pemerintah. Daftar bank penyalur dapat berubah sewaktu-waktu, sebaiknya konfirmasi langsung ke bank terdekat untuk informasi terkini. Beberapa contoh bank yang biasanya menjadi penyalur KUR antara lain:

- Bank BRI

- Bank BNI

- Bank Mandiri

- Bank BTN

- Bank Syariah Indonesia (BSI)

- Dan beberapa bank daerah lainnya.

Proses Pengajuan KUR 2025

Proses pengajuan KUR 2025 umumnya meliputi beberapa tahapan, meskipun detailnya bisa sedikit berbeda antar bank. Berikut gambaran umum alur pengajuannya:

- Persiapan Dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai persyaratan.

- Pengajuan ke Bank: Ajukan permohonan KUR ke bank penyalur yang dipilih.

- Verifikasi dan Survei: Bank akan melakukan verifikasi data dan survei lapangan ke lokasi usaha.

- Pencairan Dana: Setelah verifikasi dan persetujuan, dana KUR akan dicairkan ke rekening pemohon.

- Pelunasan Kredit: Pemohon wajib melunasi kredit sesuai dengan jadwal angsuran yang telah disepakati.

Suku Bunga KUR 2025 dan Penentuannya

Suku bunga KUR 2025 ditetapkan oleh pemerintah dan relatif rendah dibandingkan dengan jenis kredit lainnya. Besaran suku bunga dapat bervariasi tergantung pada jenis KUR (KUR Mikro, KUR Kecil, KUR Super Mikro), besarnya pinjaman, dan kebijakan bank penyalur. Informasi mengenai suku bunga terkini sebaiknya dikonfirmasi langsung ke bank yang bersangkutan.

Penentuan suku bunga yang tepat sangat dipengaruhi oleh beberapa faktor, termasuk risiko kredit, kemampuan debitur dalam membayar angsuran, dan kondisi ekonomi makro. Pemilihan bank yang tepat dengan suku bunga kompetitif dan sesuai dengan profil usaha akan sangat membantu keberhasilan bisnis.

Tips Memilih KUR 2025 yang Tepat

Memilih KUR 2025 yang tepat membutuhkan perencanaan matang agar manfaatnya optimal dan terhindar dari potensi kesulitan keuangan. Pertimbangkan beberapa faktor penting sebelum mengajukan pinjaman, mulai dari tenor hingga strategi pengelolaan keuangan jangka panjang.

Tenor Pinjaman yang Sesuai Kemampuan Finansial

Pemilihan tenor pinjaman (jangka waktu pinjaman) sangat berpengaruh pada besarnya angsuran bulanan. Tenor yang lebih panjang akan menghasilkan angsuran lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor pendek berarti angsuran lebih besar tetapi bunga total lebih rendah. Pilihlah tenor yang sesuai dengan arus kas usaha atau pendapatan Anda. Misalnya, jika bisnis Anda memiliki pendapatan yang stabil dan cukup besar, tenor yang lebih pendek bisa menjadi pilihan yang menguntungkan. Namun, jika pendapatan masih fluktuatif, tenor yang lebih panjang dapat memberikan fleksibilitas yang lebih baik dalam pengelolaan keuangan.

Perbandingan Penawaran KUR 2025 dari Berbagai Bank

Sebelum memutuskan bank mana yang akan diajukan, bandingkan penawaran dari beberapa bank. Perhatikan suku bunga, biaya administrasi, persyaratan, dan proses pengajuannya. Suku bunga yang rendah tentu menguntungkan, namun jangan sampai mengabaikan faktor-faktor lain. Beberapa bank mungkin menawarkan suku bunga kompetitif tetapi memiliki persyaratan yang lebih ketat atau proses pengajuan yang lebih rumit. Buatlah tabel perbandingan untuk memudahkan Anda dalam menganalisis penawaran dari masing-masing bank. Contohnya, Anda bisa membandingkan suku bunga efektif tahunan, biaya provisi, dan jangka waktu angsuran.

Pengelolaan Keuangan Setelah Mendapatkan KUR 2025

Setelah mendapatkan KUR, disiplin dalam mengelola keuangan sangat penting untuk menghindari jebakan utang. Buatlah rencana penggunaan dana secara detail dan pastikan dana tersebut dialokasikan untuk keperluan yang produktif demi meningkatkan pendapatan usaha. Buatlah pemisahan antara keuangan pribadi dan keuangan usaha. Catat setiap pemasukan dan pengeluaran secara teratur, baik untuk usaha maupun pribadi. Dengan demikian, Anda dapat memantau arus kas dan mengidentifikasi potensi masalah keuangan sedini mungkin. Lakukan juga evaluasi berkala terhadap kinerja usaha dan penyesuaian rencana keuangan jika diperlukan.

Checklist Poin Penting Sebelum Mengajukan KUR 2025

Sebelum mengajukan KUR 2025, pastikan Anda telah mempersiapkan beberapa hal penting berikut:

- Memiliki rencana bisnis yang jelas dan terukur.

- Memiliki agunan yang memenuhi syarat.

- Memiliki riwayat keuangan yang baik.

- Memahami syarat dan ketentuan KUR 2025 dari bank yang dipilih.

- Memastikan kemampuan membayar angsuran sesuai tenor yang dipilih.

Strategi Pengelolaan Keuangan Jangka Panjang

Pengelolaan keuangan jangka panjang pasca-KUR 2025 sangat krusial untuk keberhasilan usaha dan kemandirian finansial. Buatlah proyeksi keuangan usaha untuk beberapa tahun ke depan, mempertimbangkan potensi peningkatan pendapatan dan pengeluaran. Sisihkan sebagian keuntungan untuk membayar utang lebih cepat atau untuk investasi jangka panjang guna mengembangkan usaha. Pertimbangkan juga untuk berkonsultasi dengan konsultan keuangan untuk mendapatkan panduan yang lebih komprehensif dalam merencanakan keuangan jangka panjang. Membangun dana darurat juga penting untuk menghadapi situasi tak terduga yang mungkin terjadi.

Format Tabel Angsuran KUR 2025

Memahami tabel angsuran KUR 2025 sangat penting untuk merencanakan keuangan dengan baik. Tabel ini memberikan gambaran jelas mengenai kewajiban pembayaran setiap bulan hingga pinjaman lunas. Dengan pemahaman yang baik, Anda dapat mengelola arus kas dan menghindari keterlambatan pembayaran.

Contoh Format Tabel Angsuran KUR 2025

Berikut contoh format tabel angsuran KUR 2025 yang responsif dan mudah dipahami. Tabel ini disusun dengan empat kolom utama yang menampilkan informasi penting terkait pembayaran angsuran.

| Nomor Angsuran | Tanggal Jatuh Tempo | Pokok Pinjaman | Total Angsuran (Pokok + Bunga) |

|---|---|---|---|

| 1 | 2025-01-31 | Rp 1.000.000 | Rp 1.050.000 |

| 2 | 2025-02-28 | Rp 1.000.000 | Rp 1.050.000 |

| …(dst)… | …(dst)… | …(dst)… | …(dst)… |

Penjelasan Kolom Tabel Angsuran KUR 2025

Tabel angsuran KUR 2025 memberikan informasi yang terstruktur dan mudah dipahami. Berikut penjelasan masing-masing kolom:

- Nomor Angsuran: Menunjukkan urutan pembayaran angsuran, dimulai dari 1 hingga jumlah total angsuran.

- Tanggal Jatuh Tempo: Menunjukkan tanggal dimana angsuran harus dibayarkan.

- Pokok Pinjaman: Jumlah pokok pinjaman yang diangsur setiap bulannya. Besarnya pokok pinjaman bisa tetap atau bervariasi tergantung skema angsuran yang dipilih.

- Total Angsuran (Pokok + Bunga): Jumlah total yang harus dibayarkan setiap bulan, termasuk pokok pinjaman dan bunga.

Cara Membaca dan Menginterpretasi Tabel Angsuran KUR 2025

Tabel angsuran dibaca secara berurutan dari atas ke bawah. Setiap baris mewakili satu kali pembayaran angsuran. Dengan melihat kolom “Total Angsuran”, Anda dapat mengetahui berapa jumlah uang yang harus disiapkan setiap bulannya. Kolom “Pokok Pinjaman” menunjukkan seberapa besar bagian dari pinjaman pokok yang telah terbayarkan di setiap angsuran.

Contoh Penggunaan Tabel Angsuran KUR 2025 dalam Perencanaan Anggaran Bulanan

Tabel angsuran KUR 2025 dapat diintegrasikan ke dalam rencana anggaran bulanan Anda. Dengan mencantumkan jumlah “Total Angsuran” sebagai pengeluaran tetap, Anda dapat dengan mudah mengelola keuangan dan memastikan pembayaran tepat waktu. Hal ini membantu Anda untuk mengalokasikan dana secara efektif untuk kebutuhan lainnya.

Misalnya, jika total angsuran bulanan adalah Rp 1.050.000, jumlah tersebut harus dikurangkan dari penghasilan bulanan Anda sebelum mengalokasikan dana untuk kebutuhan lain seperti makan, transportasi, dan keperluan rumah tangga.

Modifikasi Format Tabel Angsuran KUR 2025

Format tabel angsuran dapat dimodifikasi untuk memenuhi kebutuhan tertentu. Misalnya, Anda dapat menambahkan kolom untuk menampilkan saldo pinjaman tersisa setelah setiap pembayaran angsuran. Atau, Anda bisa membuat tabel yang menunjukkan rincian bunga yang dibayarkan setiap bulan secara terpisah.

Modifikasi lainnya bisa berupa penambahan kolom untuk mencatat status pembayaran (sudah dibayar/belum dibayar) atau integrasi dengan aplikasi pengingat pembayaran untuk memudahkan pengelolaan keuangan.

Perhitungan dan Faktor-faktor yang Mempengaruhi Angsuran KUR 2025

Tabel angsuran KUR 2025 merupakan panduan penting bagi calon debitur untuk memahami kewajiban pembayaran pinjaman. Memahami cara perhitungan dan faktor-faktor yang mempengaruhinya akan membantu Anda dalam merencanakan keuangan dan memilih skema pinjaman yang tepat.

Cara Menghitung Angsuran KUR 2025 Secara Manual

Perhitungan angsuran KUR secara manual membutuhkan pemahaman dasar tentang rumus anuitas. Meskipun bank umumnya menyediakan kalkulator online, memahami prosesnya akan memberikan gambaran yang lebih komprehensif. Rumus dasar yang digunakan adalah:

Angsuran = [P x (r(1+r)^n)] / [(1+r)^n – 1]

Dimana:

- P = Jumlah pinjaman (pokok)

- r = Suku bunga per periode (bulanan, jika angsuran bulanan)

- n = Jumlah periode pembayaran (misalnya, 12 bulan untuk tenor 1 tahun)

Sebagai contoh, jika Anda meminjam Rp 10.000.000 dengan suku bunga 6% per tahun (0.5% per bulan) dan tenor 12 bulan, maka perhitungannya adalah:

r = 0.005 (6%/12 bulan)

n = 12

Angsuran = [10.000.000 x (0.005(1+0.005)^12)] / [(1+0.005)^12 – 1]

Setelah melakukan perhitungan, akan didapatkan besarnya angsuran bulanan. Perlu diingat bahwa ini adalah perhitungan sederhana dan belum termasuk biaya-biaya administrasi lainnya yang mungkin dikenakan oleh bank.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran KUR 2025

Besarnya angsuran KUR 2025 dipengaruhi oleh beberapa faktor kunci yang saling berkaitan. Memahami faktor-faktor ini akan membantu Anda dalam memilih rencana pembayaran yang sesuai dengan kemampuan finansial Anda.

- Jumlah Pinjaman (Pokok): Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanan.

- Suku Bunga: Suku bunga yang diterapkan oleh bank akan mempengaruhi besarnya angsuran. Suku bunga yang lebih tinggi akan menghasilkan angsuran yang lebih besar.

- Tenor Pinjaman: Tenor pinjaman (jangka waktu pinjaman) juga berperan penting. Tenor yang lebih panjang akan menghasilkan angsuran yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran yang lebih besar, tetapi total bunga yang dibayarkan akan lebih kecil.

Sumber Informasi Lengkap tentang KUR 2025

Informasi resmi dan terpercaya mengenai KUR 2025 dapat diperoleh dari beberapa sumber berikut:

- Website resmi bank penyalur KUR: Setiap bank yang menyalurkan KUR memiliki website resmi yang menyediakan informasi detail tentang program KUR, termasuk tabel angsuran dan persyaratannya.

- Website resmi Kementerian Koperasi dan UKM: Kementerian Koperasi dan UKM merupakan lembaga pemerintah yang bertanggung jawab atas program KUR. Website mereka menyediakan informasi umum dan kebijakan terkait KUR.

- Kantor cabang bank penyalur KUR: Kunjungi kantor cabang bank terdekat untuk mendapatkan informasi langsung dari petugas bank.

Perbedaan KUR 2025 dengan Jenis Kredit Lainnya

KUR 2025 memiliki beberapa perbedaan signifikan dibandingkan dengan jenis kredit lainnya, terutama dalam hal persyaratan dan tujuan penggunaan dana.

- Tujuan Penggunaan Dana: KUR ditujukan untuk usaha produktif, sementara kredit lainnya mungkin memiliki tujuan yang lebih beragam.

- Persyaratan: KUR umumnya memiliki persyaratan yang lebih mudah dipenuhi dibandingkan dengan kredit konvensional, terutama bagi UMKM.

- Suku Bunga: Suku bunga KUR biasanya lebih rendah dibandingkan dengan jenis kredit lainnya, meskipun ini bisa bervariasi tergantung pada bank dan kebijakan pemerintah.

Cara Memilih Tenor Pinjaman KUR 2025 yang Tepat

Pemilihan tenor pinjaman yang tepat sangat penting untuk keberhasilan usaha Anda. Pertimbangkan beberapa hal berikut:

- Kemampuan Angsuran: Pastikan Anda mampu membayar angsuran setiap bulan tanpa mengganggu operasional usaha Anda.

- Proyeksi Keuntungan Usaha: Hitung proyeksi keuntungan usaha Anda dan pastikan mampu menutupi biaya angsuran.

- Total Biaya Pinjaman: Bandingkan total biaya pinjaman (termasuk bunga) untuk berbagai tenor untuk menentukan pilihan yang paling efisien.