Pendahuluan Pinjaman KUR Pegadaian 2025

Pinjaman KUR Pegadaian 2025 – Program Kredit Usaha Rakyat (KUR) Pegadaian 2025 merupakan skema pembiayaan yang dirancang untuk membantu para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia mengembangkan bisnis mereka. Program ini menawarkan akses kredit yang lebih mudah dan terjangkau dibandingkan dengan sumber pembiayaan konvensional lainnya. Dengan adanya penyesuaian dan peningkatan setiap tahunnya, KUR Pegadaian diharapkan semakin memberikan dampak positif bagi perekonomian nasional.

KUR Pegadaian 2025 menargetkan beragam pelaku UMKM, namun secara umum profil ideal calon debitur meliputi individu atau badan usaha yang memiliki usaha produktif, memiliki riwayat usaha yang baik, mampu mengelola keuangan dengan baik, dan memiliki rencana bisnis yang jelas. Kriteria detailnya tentu akan disesuaikan dengan kebijakan Pegadaian yang berlaku pada tahun 2025.

Manfaat dan Keuntungan KUR Pegadaian 2025

Mengajukan KUR Pegadaian 2025 menawarkan beberapa keuntungan signifikan bagi para pelaku UMKM. Keuntungan tersebut meliputi suku bunga yang kompetitif, proses pengajuan yang relatif mudah dan cepat, serta adanya berbagai program pendampingan usaha untuk membantu debitur mengembangkan bisnis mereka. Selain itu, fleksibilitas dalam tenor pembayaran juga menjadi daya tarik tersendiri.

- Suku bunga rendah dibandingkan dengan pinjaman konvensional.

- Proses pengajuan yang relatif cepat dan mudah.

- Adanya program pendampingan usaha untuk meningkatkan kapasitas bisnis.

- Fleksibelitas tenor pembayaran sesuai kebutuhan.

Perbandingan KUR Pegadaian 2025 dengan Produk Pinjaman Lain, Pinjaman KUR Pegadaian 2025

KUR Pegadaian 2025 perlu dibandingkan dengan produk pinjaman serupa dari lembaga lain untuk melihat keunggulan kompetitifnya. Perbandingan ini meliputi suku bunga, persyaratan, proses pengajuan, dan layanan purna jual. Sebagai contoh, KUR Pegadaian mungkin menawarkan proses yang lebih cepat dan persyaratan yang lebih mudah dipenuhi dibandingkan dengan pinjaman bank konvensional, meskipun suku bunganya mungkin sedikit lebih tinggi dibandingkan dengan beberapa program subsidi pemerintah lainnya. Perlu diingat bahwa data perbandingan ini bersifat umum dan dapat berubah sesuai kebijakan masing-masing lembaga.

| Lembaga | Suku Bunga (estimasi) | Persyaratan | Proses Pengajuan |

|---|---|---|---|

| KUR Pegadaian 2025 | Variabel, tergantung kebijakan | Usaha produktif, riwayat usaha baik | Relatif cepat dan mudah |

| Bank Konvensional | Variabel, umumnya lebih tinggi | Persyaratan lebih ketat | Proses lebih panjang |

| Lembaga Keuangan Mikro | Variabel, dapat lebih tinggi atau lebih rendah | Persyaratan bervariasi | Proses bervariasi |

Alur Pengajuan KUR Pegadaian 2025

Proses pengajuan KUR Pegadaian 2025 secara umum melibatkan beberapa tahapan, mulai dari persiapan dokumen, pengajuan aplikasi, verifikasi data, hingga pencairan dana. Berikut ilustrasi alur pengajuannya:

- Persiapan Dokumen: Mengumpulkan seluruh dokumen persyaratan yang dibutuhkan, seperti KTP, KK, NPWP, dan dokumen usaha.

- Pengajuan Aplikasi: Mengisi formulir aplikasi KUR Pegadaian secara online atau langsung ke kantor Pegadaian terdekat.

- Verifikasi Data: Pegadaian akan memverifikasi data dan dokumen yang telah diajukan.

- Penilaian Kredit: Pegadaian akan menilai kelayakan kredit calon debitur.

- Pencairan Dana: Setelah disetujui, dana pinjaman akan dicairkan ke rekening debitur.

Persyaratan dan Prosedur Pengajuan

Mengajukan KUR Pegadaian 2025 membutuhkan persiapan yang matang. Memahami persyaratan dan prosedur pengajuan akan meningkatkan peluang keberhasilan Anda dalam mendapatkan pinjaman. Berikut ini penjelasan detail mengenai persyaratan dokumen, langkah-langkah pengajuan, dan potensi kendala yang mungkin dihadapi.

Pinjaman KUR Pegadaian 2025 menawarkan solusi pembiayaan bagi UMKM dengan proses yang relatif mudah. Sebagai perbandingan, Anda juga bisa mempertimbangkan opsi lain seperti KUR 150 Juta BRI 2025 , yang mungkin menawarkan plafon lebih tinggi. Namun, keputusan akhir tetap bergantung pada kebutuhan dan profil usaha Anda. Dengan demikian, perlu dilakukan perbandingan menyeluruh antara KUR Pegadaian dan opsi lain sebelum menentukan pilihan yang paling tepat untuk mengembangkan bisnis Anda.

Kemudahan akses dan persyaratan yang dibutuhkan menjadi pertimbangan utama dalam memilih program KUR yang sesuai.

Persyaratan Dokumen KUR Pegadaian 2025

Dokumen yang dibutuhkan untuk mengajukan KUR Pegadaian 2025 bervariasi tergantung jenis usaha dan besarnya pinjaman yang diajukan. Secara umum, dokumen yang diperlukan meliputi KTP, Kartu Keluarga, Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU), dan bukti kepemilikan tempat usaha. Untuk informasi lebih lengkap dan persyaratan spesifik, sebaiknya Anda mengunjungi kantor Pegadaian terdekat atau menghubungi layanan pelanggan Pegadaian.

Prosedur Pengajuan KUR Pegadaian 2025

Proses pengajuan KUR Pegadaian 2025 umumnya terdiri dari beberapa tahap, mulai dari pengumpulan dokumen, pengajuan aplikasi, verifikasi data, hingga pencairan dana. Setiap tahap memiliki persyaratan dan prosedur yang harus dipenuhi. Proses ini dapat dilakukan secara online maupun offline, tergantung kebijakan Pegadaian dan ketersediaan layanan di wilayah Anda.

Perbandingan Persyaratan Berbagai Jenis Usaha

| Jenis Usaha | Persyaratan Dokumen Tambahan |

|---|---|

| Usaha Mikro | KTP, KK, SKU, Bukti Kepemilikan Tempat Usaha, Surat Pernyataan Kepemilikan Usaha |

| Usaha Kecil | KTP, KK, SIUP, NPWP, Bukti Kepemilikan Tempat Usaha, Laporan Keuangan 1 Tahun Terakhir |

| Usaha Menengah | KTP, KK, SIUP, TDP, NPWP, Akta Pendirian Perusahaan, Laporan Keuangan 2 Tahun Terakhir, Surat Keterangan Domisili Perusahaan |

Catatan: Tabel di atas merupakan gambaran umum. Persyaratan sebenarnya dapat bervariasi tergantung kebijakan Pegadaian dan jenis usaha.

Panduan Pengajuan Online

- Kunjungi website resmi Pegadaian.

- Cari menu pengajuan KUR dan klik.

- Isi formulir aplikasi secara lengkap dan akurat.

- Unggah dokumen persyaratan yang dibutuhkan.

- Kirim aplikasi dan tunggu konfirmasi dari Pegadaian.

- Ikuti proses verifikasi data yang dilakukan oleh Pegadaian.

- Setelah disetujui, dana akan dicairkan ke rekening Anda.

Pastikan Anda memiliki akses internet yang stabil dan perangkat yang memadai untuk proses pengajuan online. Simpan bukti pengajuan dan selalu pantau status aplikasi Anda.

Pinjaman KUR Pegadaian 2025 menawarkan solusi pendanaan yang menarik bagi para pelaku usaha mikro, kecil, dan menengah (UMKM). Membandingkan skema angsuran tentu penting sebelum memutuskan, dan untuk itu, Anda bisa melihat contoh perhitungan di KUR Bsi 2025 Tabel Angsuran sebagai referensi. Memahami simulasi angsuran dari program KUR lain dapat membantu Anda memperkirakan kemampuan pembayaran dan memilih program KUR yang paling sesuai dengan kebutuhan bisnis Anda, termasuk tentunya KUR Pegadaian 2025.

Informasi ini akan mendukung pengambilan keputusan yang lebih tepat dan terencana.

Potensi Kendala dan Solusi

Beberapa kendala yang mungkin dihadapi selama proses pengajuan antara lain dokumen yang tidak lengkap, data yang tidak akurat, atau sistem online yang sedang mengalami gangguan. Untuk mengatasi hal tersebut, pastikan semua dokumen telah disiapkan dengan lengkap dan akurat sebelum mengajukan aplikasi. Jika mengalami kendala teknis, hubungi layanan pelanggan Pegadaian untuk mendapatkan bantuan.

Besaran Pinjaman dan Suku Bunga

Program KUR Pegadaian 2025 menawarkan solusi pembiayaan yang menarik bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Pemahaman yang komprehensif mengenai besaran pinjaman, suku bunga, dan biaya-biaya terkait sangat penting sebelum mengajukan permohonan. Berikut ini uraian detail mengenai aspek-aspek penting tersebut.

Plafon Pinjaman KUR Pegadaian 2025

Besaran plafon pinjaman KUR Pegadaian 2025 diperkirakan bervariasi, tergantung pada beberapa faktor, termasuk jenis usaha, lamanya usaha beroperasi, dan riwayat kredit pemohon. Sebagai gambaran, plafon pinjaman mungkin berkisar dari beberapa juta rupiah hingga puluhan juta rupiah. Untuk informasi yang lebih akurat dan terkini, sebaiknya calon debitur menghubungi langsung kantor Pegadaian terdekat atau mengunjungi situs web resmi Pegadaian.

Suku Bunga dan Biaya Administrasi

Suku bunga KUR Pegadaian 2025 diharapkan kompetitif dan sesuai dengan ketentuan pemerintah. Besaran suku bunga akan berpengaruh pada total biaya yang harus dibayarkan selama masa pinjaman. Selain suku bunga, terdapat pula biaya-biaya administrasi lainnya yang perlu dipertimbangkan, seperti biaya provisi dan asuransi. Detail biaya-biaya ini dapat diperoleh dari Pegadaian sebelum pengajuan pinjaman.

Pinjaman KUR Pegadaian 2025 menawarkan solusi pembiayaan yang menarik bagi pelaku usaha mikro, kecil, dan menengah. Membandingkannya dengan skema lain, seperti mempertimbangkan Syarat Top Up KUR BRI 2025 dapat memberikan gambaran lebih komprehensif terkait pilihan pembiayaan yang sesuai. Dengan memahami persyaratan top up KUR BRI, Anda bisa lebih mudah membandingkan dan memilih skema yang paling menguntungkan bagi bisnis Anda, sebelum memutuskan untuk mengajukan Pinjaman KUR Pegadaian 2025.

Perbandingan Suku Bunga dengan Pinjaman Lain

Suku bunga KUR Pegadaian 2025 perlu dibandingkan dengan suku bunga yang ditawarkan oleh lembaga keuangan lain, seperti bank-bank pemerintah maupun swasta. Perbandingan ini akan membantu calon debitur dalam memilih opsi pembiayaan yang paling menguntungkan. Sebagai contoh, salah satu bank mungkin menawarkan suku bunga yang lebih rendah, namun dengan persyaratan yang lebih ketat. Oleh karena itu, perbandingan yang komprehensif sangat penting.

Pinjaman KUR Pegadaian 2025 menawarkan solusi pendanaan yang menarik bagi pelaku UMKM. Perlu pertimbangan matang dalam memilih skema pinjaman yang tepat, termasuk memperhatikan jangka waktu pinjaman. Sebagai perbandingan, Anda bisa melihat informasi mengenai tenor pinjaman di tempat lain, misalnya dengan mengecek informasi terkait Tenor KUR BRI 2025 untuk membandingkan pilihan yang tersedia. Dengan demikian, Anda dapat menentukan pilihan terbaik yang sesuai dengan kebutuhan dan kemampuan bisnis Anda sebelum memutuskan untuk mengajukan Pinjaman KUR Pegadaian 2025.

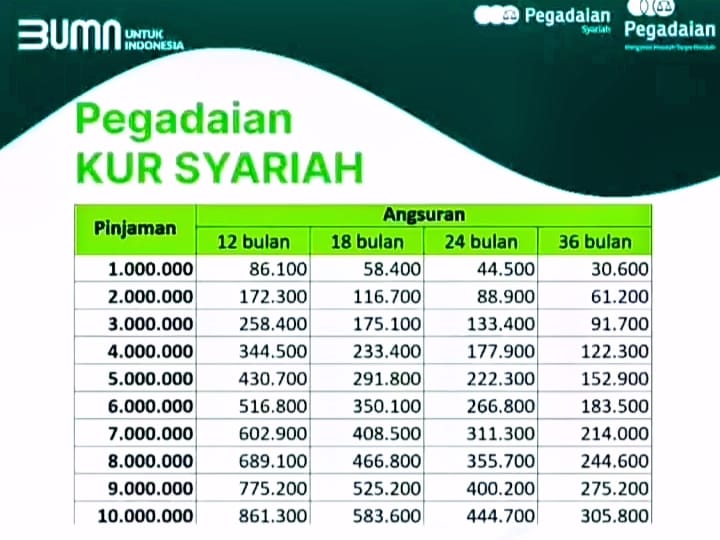

Simulasi Cicilan KUR Pegadaian 2025

Berikut simulasi cicilan KUR Pegadaian 2025 dengan asumsi suku bunga tertentu dan beberapa jangka waktu. Perlu diingat bahwa simulasi ini bersifat ilustrasi dan angka sebenarnya dapat berbeda tergantung kebijakan Pegadaian dan profil debitur.

Pinjaman KUR Pegadaian 2025 menawarkan solusi pendanaan menarik bagi pelaku UMKM. Informasi mengenai suku bunga dan persyaratannya bisa Anda cari di situs resmi Pegadaian. Sebagai perbandingan, Anda juga mungkin tertarik untuk mengecek informasi terkait KUR dari bank lain, misalnya dengan mengunjungi laman KUR BCA 2025 Kapan Dibuka untuk melihat jadwal pembukaannya. Dengan membandingkan beberapa pilihan, Anda dapat memilih program KUR yang paling sesuai dengan kebutuhan bisnis Anda.

Kembali ke KUR Pegadaian, pastikan untuk mempersiapkan dokumen yang dibutuhkan sebelum mengajukan permohonan.

| Jumlah Pinjaman | Jangka Waktu (Bulan) | Suku Bunga (%) | Cicilan Bulanan (Estimasi) | Total Biaya (Estimasi) |

|---|---|---|---|---|

| Rp 10.000.000 | 12 | 10 | Rp 888.000 | Rp 1.065.600 |

| Rp 10.000.000 | 24 | 10 | Rp 462.000 | Rp 1.108.800 |

| Rp 20.000.000 | 24 | 10 | Rp 924.000 | Rp 2.217.600 |

Catatan: Simulasi di atas hanya perkiraan dan dapat berbeda dengan angka sebenarnya. Hubungi Pegadaian untuk informasi terkini.

Perhitungan Total Biaya Pinjaman

Total biaya pinjaman meliputi pokok pinjaman, bunga, dan biaya-biaya administrasi lainnya. Perhitungan ini penting untuk mengetahui total pengeluaran yang harus dipersiapkan selama masa pinjaman. Sebagai contoh, jika pinjaman sebesar Rp 10.000.000 dengan bunga 10% dan biaya administrasi Rp 100.000, maka total biaya yang harus dibayarkan adalah Rp 11.100.000. Namun, perhitungan yang lebih akurat memerlukan informasi detail mengenai suku bunga dan biaya-biaya lainnya dari Pegadaian.

Jangka Waktu dan Cara Pembayaran

Memilih jangka waktu pinjaman dan metode pembayaran yang tepat merupakan langkah krusial dalam mengajukan KUR Pegadaian 2025. Perencanaan yang matang akan membantu Anda mengelola keuangan dengan efektif dan menghindari potensi keterlambatan pembayaran. Berikut penjelasan detail mengenai pilihan yang tersedia dan strategi pengelolaan keuangan yang bijak.

Pilihan Jangka Waktu Pinjaman

KUR Pegadaian 2025 umumnya menawarkan beberapa pilihan jangka waktu pinjaman, yang biasanya berkisar antara 6 bulan hingga 60 bulan (5 tahun). Lama waktu pinjaman ini akan mempengaruhi besarnya angsuran bulanan yang harus dibayarkan. Jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah. Pemilihan jangka waktu yang tepat bergantung pada kemampuan finansial dan kebutuhan masing-masing debitur.

Metode Pembayaran Cicilan

Pegadaian biasanya menyediakan beberapa metode pembayaran cicilan yang fleksibel bagi debitur KUR. Metode-metode ini bertujuan untuk memberikan kemudahan dan kenyamanan dalam proses pembayaran. Beberapa metode yang umum dijumpai antara lain melalui transfer bank, pembayaran langsung di kantor Pegadaian, atau melalui aplikasi mobile banking yang bekerja sama dengan Pegadaian.

- Transfer Bank: Pembayaran dapat dilakukan melalui transfer antar bank ke rekening yang telah ditentukan oleh Pegadaian.

- Pembayaran Langsung: Pembayaran dapat dilakukan secara langsung di kantor cabang Pegadaian terdekat.

- Mobile Banking: Beberapa bank menawarkan fitur pembayaran cicilan KUR Pegadaian melalui aplikasi mobile banking mereka.

Contoh Perhitungan Cicilan Bulanan

Perhitungan cicilan bulanan KUR Pegadaian akan bervariasi tergantung pada jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Berikut contoh ilustrasi perhitungan (perlu diingat bahwa ini hanyalah contoh dan angka sebenarnya dapat berbeda berdasarkan kebijakan Pegadaian dan kondisi permohonan):

| Jumlah Pinjaman | Jangka Waktu (Bulan) | Suku Bunga (per tahun, ilustrasi) | Cicilan Bulanan (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 12 | 12% | Rp 4.430.000 |

| Rp 50.000.000 | 24 | 12% | Rp 2.330.000 |

| Rp 50.000.000 | 36 | 12% | Rp 1.640.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan bukan angka pasti. Suku bunga dan besar cicilan dapat berubah sewaktu-waktu sesuai kebijakan Pegadaian.

Tips Mengatur Keuangan untuk Membayar Cicilan

Agar pembayaran cicilan KUR Pegadaian 2025 berjalan lancar, penting untuk memiliki strategi pengelolaan keuangan yang efektif. Berikut beberapa tips yang dapat membantu:

- Buatlah anggaran bulanan yang detail, termasuk pos pendapatan dan pengeluaran.

- Prioritaskan pembayaran cicilan KUR sebagai salah satu pos pengeluaran utama.

- Cari sumber pendapatan tambahan jika diperlukan.

- Hindari pengeluaran konsumtif yang tidak perlu.

- Manfaatkan fitur autodebet untuk pembayaran cicilan agar tidak terlupa.

Strategi Pengelolaan Keuangan untuk Menghindari Keterlambatan

Keterlambatan pembayaran dapat berdampak negatif pada skor kredit dan menimbulkan denda. Untuk menghindari hal tersebut, beberapa strategi berikut dapat diterapkan:

- Selalu menyisihkan dana khusus untuk pembayaran cicilan setiap bulan sebelum digunakan untuk keperluan lainnya.

- Membuat tabungan khusus untuk membayar cicilan KUR Pegadaian secara berkala.

- Memantau secara rutin sisa saldo tabungan dan mencatat setiap transaksi keuangan.

- Segera menghubungi pihak Pegadaian jika mengalami kesulitan keuangan untuk mencari solusi yang terbaik.

Keunggulan dan Kekurangan KUR Pegadaian 2025: Pinjaman KUR Pegadaian 2025

Memilih produk pinjaman, termasuk KUR Pegadaian 2025, memerlukan pertimbangan matang. Memahami keunggulan dan kekurangannya akan membantu Anda menentukan apakah produk ini sesuai dengan kebutuhan dan profil risiko Anda. Berikut ini uraian lengkap mengenai aspek positif dan negatif KUR Pegadaian 2025 yang perlu Anda perhatikan.

Keunggulan Kompetitif KUR Pegadaian 2025

KUR Pegadaian menawarkan beberapa keunggulan kompetitif dibandingkan produk pinjaman sejenis dari lembaga keuangan lain. Keunggulan ini terutama berfokus pada kemudahan akses dan proses pengajuan yang relatif sederhana.

- Aksesibilitas yang Luas: Pegadaian memiliki jaringan kantor yang tersebar luas di seluruh Indonesia, sehingga memudahkan akses bagi calon debitur di berbagai daerah, termasuk daerah terpencil yang mungkin kurang terjangkau oleh bank konvensional.

- Proses Pengajuan yang Sederhana: Secara umum, proses pengajuan KUR Pegadaian dianggap lebih mudah dan cepat dibandingkan dengan beberapa bank, terutama bagi pelaku usaha mikro yang mungkin kurang familiar dengan persyaratan administrasi yang rumit.

- Persyaratan yang Relatif Longgar: Meskipun tetap ada persyaratan yang harus dipenuhi, KUR Pegadaian umumnya dianggap memiliki persyaratan yang lebih longgar dibandingkan beberapa produk pinjaman lain, terutama untuk peminjam dengan riwayat kredit yang minim.

- Integrasi dengan Layanan Pegadaian Lainnya: Nasabah Pegadaian yang sudah terbiasa menggunakan layanan gadai mungkin akan merasa lebih nyaman dan mudah bertransaksi dengan KUR Pegadaian karena integrasi sistem dan layanan yang sudah familiar.

Kekurangan KUR Pegadaian 2025

Meskipun menawarkan sejumlah keunggulan, KUR Pegadaian juga memiliki beberapa kekurangan yang perlu dipertimbangkan sebelum mengajukan pinjaman.

- Suku Bunga yang Mungkin Lebih Tinggi: Dibandingkan dengan beberapa bank, suku bunga KUR Pegadaian mungkin sedikit lebih tinggi. Perlu dilakukan perbandingan dengan penawaran dari lembaga keuangan lain sebelum memutuskan.

- Plafon Pinjaman yang Terbatas: Plafon pinjaman KUR Pegadaian mungkin lebih rendah dibandingkan dengan beberapa produk pinjaman lain, terutama untuk usaha yang sudah berjalan lama dan memiliki skala yang lebih besar.

- Jangka Waktu Pinjaman yang Mungkin Lebih Singkat: Jangka waktu pinjaman KUR Pegadaian mungkin lebih pendek dibandingkan dengan beberapa produk pinjaman lain, yang dapat berdampak pada kemampuan pengembalian pinjaman bagi debitur.

- Keterbatasan Produk: KUR Pegadaian mungkin tidak menawarkan fleksibilitas produk yang seluas beberapa bank, misalnya dalam hal jenis agunan atau pilihan skema pembayaran.

Perbandingan Keunggulan dan Kekurangan KUR Pegadaian 2025

| Keunggulan | Kekurangan |

|---|---|

| Aksesibilitas luas | Suku bunga mungkin lebih tinggi |

| Proses pengajuan sederhana | Plafon pinjaman terbatas |

| Persyaratan relatif longgar | Jangka waktu pinjaman mungkin lebih singkat |

| Integrasi dengan layanan Pegadaian | Keterbatasan produk |

Rekomendasi Penggunaan KUR Pegadaian 2025

KUR Pegadaian 2025 direkomendasikan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) yang membutuhkan akses cepat dan mudah terhadap pinjaman dengan persyaratan yang relatif longgar, serta memiliki lokasi usaha yang dekat dengan kantor Pegadaian. Produk ini cocok bagi mereka yang prioritasnya adalah kemudahan akses dan proses pengajuan yang sederhana, meskipun mungkin harus menerima suku bunga yang sedikit lebih tinggi atau plafon pinjaman yang lebih terbatas dibandingkan dengan beberapa produk pinjaman lain.

Ringkasan Poin-Poin Penting

- Keunggulan: Akses mudah, proses pengajuan sederhana, persyaratan longgar, integrasi dengan layanan Pegadaian.

- Kekurangan: Suku bunga mungkin lebih tinggi, plafon pinjaman terbatas, jangka waktu pinjaman mungkin lebih singkat, keterbatasan produk.

Pertanyaan Umum (FAQ) tentang KUR Pegadaian 2025

Memutuskan untuk mengajukan KUR Pegadaian 2025? Tentu saja, Anda perlu memahami beberapa hal penting sebelum mengajukan permohonan. Berikut ini penjelasan ringkas mengenai beberapa pertanyaan umum yang sering ditanyakan terkait KUR Pegadaian 2025. Informasi ini diharapkan dapat membantu Anda dalam proses pengambilan keputusan.

Persyaratan Utama Pengajuan KUR Pegadaian 2025

Persyaratan pengajuan KUR Pegadaian 2025 umumnya meliputi kepemilikan usaha yang sudah berjalan minimal 6 bulan, memiliki Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU), dan agunan sesuai ketentuan Pegadaian. Persyaratan detail dapat berbeda sedikit tergantung jenis KUR dan kebijakan Pegadaian terkini, sehingga sebaiknya Anda menghubungi langsung kantor Pegadaian terdekat untuk informasi terbaru dan paling akurat.

Besaran Maksimal Pinjaman

Besaran maksimal pinjaman KUR Pegadaian 2025 bervariasi tergantung pada jenis KUR yang dipilih, lamanya usaha, dan kemampuan usaha Anda dalam memenuhi kewajiban pembayaran. Untuk informasi detail mengenai plafon pinjaman, silakan mengunjungi website resmi Pegadaian atau berkonsultasi langsung dengan petugas Pegadaian. Sebagai gambaran umum, plafon pinjaman KUR biasanya berkisar dari beberapa juta hingga puluhan juta rupiah.

Cara Menghitung Cicilan KUR Pegadaian 2025

Perhitungan cicilan KUR Pegadaian 2025 umumnya menggunakan metode anuitas, di mana setiap cicilan terdiri dari pembayaran pokok pinjaman dan bunga. Besarnya cicilan bulanan akan dipengaruhi oleh jumlah pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. Pegadaian biasanya menyediakan simulasi perhitungan cicilan yang dapat diakses melalui website atau aplikasi mereka. Anda juga bisa meminta petugas Pegadaian untuk menghitungkan cicilan Anda sesuai dengan kebutuhan.

Konsekuensi Keterlambatan Pembayaran Cicilan

Keterlambatan pembayaran cicilan KUR Pegadaian 2025 akan dikenakan denda sesuai dengan ketentuan yang berlaku. Denda ini dapat berupa bunga tambahan atau biaya administrasi. Keterlambatan yang berkelanjutan dapat berdampak negatif pada riwayat kredit Anda dan berpotensi mengakibatkan penagihan lebih lanjut dari pihak Pegadaian. Oleh karena itu, sangat penting untuk selalu membayar cicilan tepat waktu.

Cara Pengajuan KUR Pegadaian 2025 Secara Online

Proses pengajuan KUR Pegadaian 2025 secara online mungkin tersedia melalui website atau aplikasi resmi Pegadaian. Namun, sebaiknya Anda memastikan ketersediaan layanan online tersebut dan persyaratannya. Beberapa tahapan pengajuan online mungkin masih membutuhkan kunjungan ke kantor Pegadaian untuk verifikasi dokumen dan penandatanganan perjanjian. Untuk informasi lebih detail, silakan mengunjungi website resmi Pegadaian atau menghubungi layanan pelanggan mereka.