Plafon Kredit BRI Non KUR 2025

Plafon BRI Non KUR 2025 – Perencanaan keuangan yang matang sangat penting, terutama jika Anda berencana mengajukan kredit ke Bank Rakyat Indonesia (BRI). Memahami plafon kredit BRI Non KUR 2025 sangat krusial dalam menentukan jenis kredit yang sesuai dan merencanakan anggaran. Artikel ini akan memberikan gambaran umum mengenai berbagai jenis plafon kredit BRI Non KUR yang tersedia di tahun 2025, beserta faktor-faktor yang mempengaruhinya dan contoh perhitungannya.

Jenis-jenis Plafon Kredit BRI Non KUR 2025

BRI menawarkan beragam produk kredit non KUR dengan plafon yang bervariasi, disesuaikan dengan kebutuhan dan kemampuan calon debitur. Beberapa jenis kredit tersebut antara lain Kredit Usaha Rakyat (KUR), Kredit Modal Kerja, Kredit Investasi, Kredit Konsumsi (seperti KPR, KKB, dan Kartu Kredit), dan lainnya. Perbedaan plafon antar jenis kredit ini cukup signifikan, bergantung pada tujuan penggunaan dana dan agunan yang ditawarkan.

Pembahasan mengenai Plafon BRI Non KUR 2025 memang menarik, karena berkaitan erat dengan kebutuhan modal usaha. Sebagai perbandingan, Anda juga bisa melihat informasi mengenai pilihan pembiayaan lain, misalnya dengan mengecek KUR Bank Sumut 2025 , untuk melihat berbagai skema yang ditawarkan. Kembali ke topik Plafon BRI Non KUR 2025, perlu diingat bahwa besaran plafon akan dipengaruhi beberapa faktor, seperti riwayat kredit dan jenis usaha yang dijalankan.

Dengan memahami berbagai opsi pembiayaan, Anda dapat membuat keputusan yang tepat sesuai kebutuhan bisnis.

Tabel Perbandingan Plafon Kredit BRI Non KUR 2025

Tabel berikut ini menyajikan perbandingan plafon kredit BRI Non KUR 2025 berdasarkan jenis produk dan persyaratan umum. Perlu diingat bahwa angka-angka ini bersifat estimasi dan dapat berubah sewaktu-waktu sesuai kebijakan BRI. Konsultasikan langsung dengan pihak BRI untuk informasi terbaru dan paling akurat.

| Jenis Produk | Plafon Minimum (Rp) | Plafon Maksimum (Rp) | Persyaratan Umum |

|---|---|---|---|

| Kredit Modal Kerja | 5.000.000 | 500.000.000 | Agunan, laporan keuangan, dan bukti usaha |

| Kredit Investasi | 10.000.000 | 1.000.000.000 | Studi kelayakan, agunan, dan laporan keuangan |

| Kredit Konsumsi (KPR) | 50.000.000 | 1.000.000.000 | Bukti kepemilikan tanah/rumah, slip gaji, dan dokumen pendukung lainnya |

| Kredit Konsumsi (KKB) | 5.000.000 | 200.000.000 | Agunan kendaraan, slip gaji, dan dokumen pendukung lainnya |

Faktor-faktor yang Mempengaruhi Penentuan Plafon Kredit

Besarnya plafon kredit yang disetujui BRI dipengaruhi oleh beberapa faktor penting. Faktor-faktor ini bertujuan untuk memastikan kemampuan debitur dalam melunasi pinjaman dan meminimalisir risiko bagi bank.

- Riwayat Kredit: Debitur dengan riwayat kredit yang baik dan lancar cenderung mendapatkan plafon yang lebih tinggi.

- Kemampuan Keuangan: Penghasilan, aset, dan kewajiban keuangan debitur akan dievaluasi untuk menentukan kemampuannya dalam membayar cicilan.

- Agunan: Adanya agunan (jaminan) seperti properti atau kendaraan bermotor dapat meningkatkan plafon kredit yang disetujui.

- Tujuan Penggunaan Dana: Tujuan penggunaan dana kredit akan berpengaruh pada jenis kredit yang diajukan dan plafon yang diberikan. Kredit investasi biasanya memiliki plafon yang lebih tinggi dibandingkan kredit modal kerja.

- Lama Masa Kredit: Jangka waktu pinjaman juga menjadi pertimbangan. Pinjaman jangka panjang umumnya memiliki plafon yang lebih tinggi.

Perbedaan Plafon Kredit BRI Non KUR 2025 dengan Tahun Sebelumnya

Perbedaan plafon kredit BRI Non KUR 2025 dengan tahun-tahun sebelumnya mungkin terjadi karena beberapa faktor, antara lain perubahan kebijakan moneter, kondisi ekonomi makro, dan strategi bisnis BRI. Meskipun data spesifik perbandingan tahunan tidak tersedia secara publik, umumnya terjadi penyesuaian sesuai dengan kondisi pasar dan inflasi. Untuk informasi yang lebih detail, disarankan untuk menghubungi langsung pihak BRI.

Plafon BRI Non KUR 2025 memang menarik untuk dibahas, mengingat banyaknya kebutuhan pembiayaan usaha di tahun mendatang. Namun, bagi yang membutuhkan pinjaman modal usaha dengan bunga lebih rendah, bisa juga mempertimbangkan KUR dari bank lain, seperti informasi mengenai KUR Bsi 2025 Kapan Dibuka yang bisa menjadi alternatif. Kembali ke topik Plafon BRI Non KUR 2025, besarnya plafon tentunya akan disesuaikan dengan berbagai faktor, termasuk riwayat kredit dan jenis usaha yang dijalankan.

Jadi, penting untuk mempersiapkan segala dokumen yang dibutuhkan sebelum mengajukan pinjaman.

Contoh Kasus Perhitungan Plafon Kredit

Berikut ini contoh perhitungan plafon kredit, perlu diingat bahwa ini hanyalah ilustrasi dan angka-angka yang digunakan bersifat hipotetis. Besaran plafon sebenarnya ditentukan oleh berbagai faktor yang telah dijelaskan sebelumnya.

Kasus 1: Seorang pengusaha UMKM mengajukan kredit modal kerja dengan riwayat kredit baik, penghasilan stabil, dan memiliki agunan berupa tanah dan bangunan. Dia berpotensi mendapatkan plafon kredit yang lebih tinggi, misalnya Rp 200.000.000.

Kasus 2: Seorang karyawan dengan penghasilan menengah mengajukan KPR. Plafon kredit yang disetujui akan bergantung pada nilai properti yang akan dibeli dan kemampuan pembayaran cicilan bulanannya. Sebagai ilustrasi, dia mungkin mendapatkan plafon sekitar Rp 300.000.000.

Persyaratan & Prosedur Pengajuan Kredit BRI Non KUR 2025

Mengajukan kredit BRI Non KUR 2025 membutuhkan pemahaman yang baik mengenai persyaratan dan prosedur yang berlaku. Prosesnya mungkin tampak rumit, namun dengan persiapan yang matang, pengajuan kredit Anda akan berjalan lancar. Berikut ini rincian lengkapnya.

Plafon BRI Non KUR 2025 memang menarik perhatian banyak calon debitur. Namun, untuk perbandingan, Anda juga bisa melihat penawaran dari bank lain. Sebagai contoh, informasi mengenai suku bunga dan plafon yang kompetitif bisa Anda temukan di Tabel KUR Bjb 2025 , yang bisa membantu Anda dalam menentukan pilihan terbaik. Dengan membandingkan berbagai sumber, Anda dapat lebih bijak dalam menentukan plafon BRI Non KUR 2025 yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Semoga informasi ini bermanfaat dalam perencanaan keuangan Anda.

Persyaratan Umum dan Khusus Kredit BRI Non KUR 2025

Persyaratan pengajuan kredit BRI Non KUR 2025 bervariasi tergantung jenis kredit yang diajukan (misalnya, Kredit Modal Kerja, Kredit Investasi, Kredit Konsumtif) dan profil pemohon. Namun, secara umum, terdapat persyaratan umum yang harus dipenuhi oleh seluruh pemohon. Persyaratan khusus akan dijelaskan lebih lanjut oleh petugas Bank BRI.

- Persyaratan Umum: Umumnya meliputi usia minimal, memiliki penghasilan tetap atau usaha yang berjalan, memiliki agunan (tergantung jenis kredit), dan memiliki catatan kredit yang baik.

- Persyaratan Khusus: Bergantung pada jenis kredit yang dipilih. Misalnya, Kredit Modal Kerja akan memerlukan proyeksi keuangan usaha, sedangkan Kredit Investasi membutuhkan studi kelayakan proyek.

Prosedur Pengajuan Kredit BRI Non KUR 2025

Berikut langkah-langkah pengajuan kredit BRI Non KUR 2025. Pastikan Anda telah menyiapkan seluruh dokumen yang dibutuhkan sebelum memulai proses pengajuan.

- Konsultasi Awal: Kunjungi cabang BRI terdekat untuk berkonsultasi mengenai jenis kredit yang sesuai dengan kebutuhan dan kemampuan Anda.

- Persiapan Dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai dengan persyaratan yang telah disampaikan petugas BRI.

- Pengisian Formulir Aplikasi: Isi formulir aplikasi kredit dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan dapat diverifikasi.

- Pengajuan Kredit: Serahkan seluruh dokumen yang telah disiapkan kepada petugas BRI.

- Verifikasi dan Analisis: Pihak BRI akan melakukan verifikasi dan analisis terhadap kelengkapan dokumen dan kemampuan Anda dalam membayar cicilan.

- Penandatanganan Perjanjian Kredit: Setelah disetujui, Anda akan diminta untuk menandatangani perjanjian kredit yang telah disusun oleh pihak BRI.

- Pencairan Dana: Setelah semua proses selesai, dana kredit akan dicairkan ke rekening Anda.

Contoh Dokumen yang Dibutuhkan

Dokumen yang dibutuhkan dapat bervariasi tergantung jenis kredit dan kebijakan BRI setempat. Namun, berikut contoh dokumen yang umumnya dibutuhkan:

KTP, Kartu Keluarga, NPWP, Surat Izin Usaha/SIUP (jika berlaku), Laporan Keuangan Usaha (jika berlaku), Surat Keterangan Domisili, Bukti Kepemilikan Aset (jika diperlukan sebagai agunan), dan lain sebagainya.

Perbedaan Persyaratan Pengajuan Kredit BRI Non KUR 2025 di Berbagai Wilayah

Meskipun persyaratan umum relatif sama, persyaratan khusus dan prosedur pengajuan kredit BRI Non KUR 2025 mungkin sedikit berbeda di setiap wilayah di Indonesia. Hal ini dipengaruhi oleh kondisi ekonomi lokal, kebijakan cabang BRI setempat, dan peraturan perundang-undangan yang berlaku di daerah tersebut. Sebaiknya Anda menghubungi cabang BRI terdekat untuk informasi yang lebih detail dan akurat.

Contoh Pengisian Formulir Aplikasi Kredit BRI Non KUR 2025

Berikut contoh pengisian formulir aplikasi dengan data fiktif. Perlu diingat bahwa data ini hanya untuk ilustrasi dan mungkin berbeda dengan formulir aplikasi yang sebenarnya. Pastikan Anda mengisi formulir dengan data yang akurat dan sesuai dengan kondisi Anda.

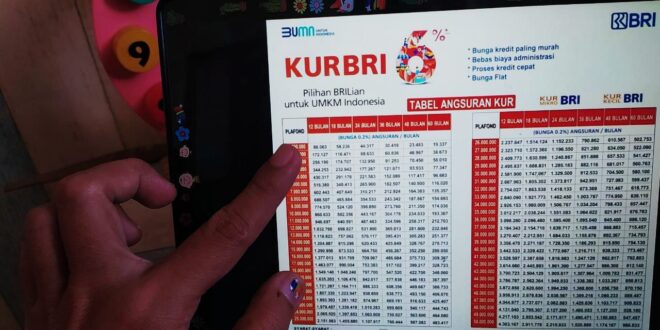

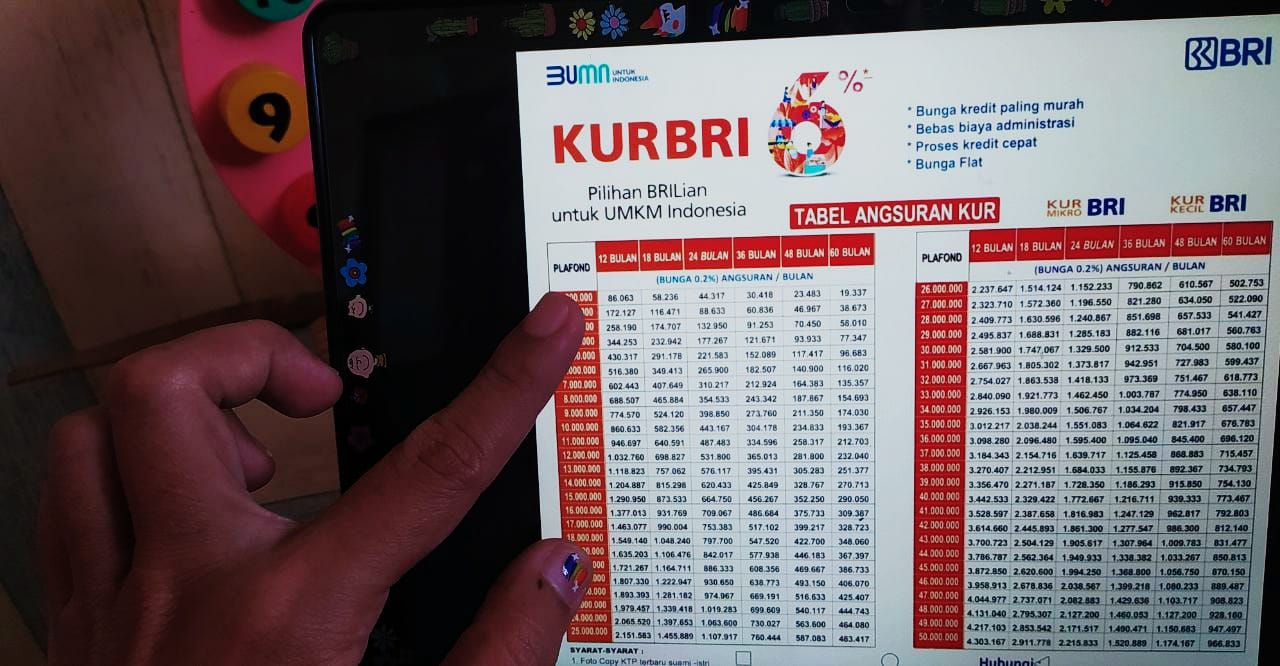

Informasi mengenai Plafon BRI Non KUR 2025 memang cukup banyak dicari. Namun, untuk informasi pendanaan usaha mikro, kecil, dan menengah, Anda bisa melihat detailnya di Brosur Dana KUR BRI 2025 yang memberikan gambaran lengkap mengenai program KUR BRI. Dengan memahami skema KUR, Anda bisa lebih mudah membandingkannya dengan plafon pinjaman non-KUR BRI 2025 dan menentukan pilihan yang paling sesuai dengan kebutuhan bisnis Anda.

Semoga informasi ini bermanfaat dalam perencanaan keuangan usaha Anda.

Nama: Budi Santoso

Alamat: Jl. Merdeka No. 12, Jakarta

No. Telepon: 081234567890

Jenis Kredit yang Diajukan: Kredit Modal Kerja

Jumlah Kredit yang Diajukan: Rp 50.000.000

Jangka Waktu: 12 Bulan

Plafon BRI Non KUR 2025 memang menarik perhatian, mengingat besarannya yang cukup signifikan untuk berbagai kebutuhan usaha. Namun, bagi Anda yang tertarik dengan pembiayaan usaha mikro, kecil, dan menengah, informasi mengenai Tabel KUR BRI 2025 juga sangat penting untuk dipelajari. Dengan memahami tabel tersebut, Anda dapat membandingkan dan memilih skema pembiayaan yang paling sesuai dengan kebutuhan bisnis Anda.

Kembali ke Plafon BRI Non KUR 2025, perlu diingat bahwa besarannya berbeda dan memiliki persyaratan tersendiri, jadi pastikan untuk memahami detailnya sebelum mengajukan permohonan.

Suku Bunga & Biaya Administrasi Kredit BRI Non KUR 2025

Memahami suku bunga dan biaya administrasi merupakan langkah penting sebelum mengajukan kredit. Informasi ini akan membantu Anda dalam merencanakan keuangan dan membandingkan penawaran dari berbagai lembaga keuangan. Berikut detail mengenai suku bunga dan biaya administrasi Kredit BRI Non KUR 2025.

Suku bunga Kredit BRI Non KUR 2025 bersifat kompetitif dan bervariasi tergantung beberapa faktor. Besarnya suku bunga dipengaruhi oleh beberapa faktor kunci, seperti profil kredit pemohon (riwayat kredit, pendapatan, agunan), jenis kredit yang diajukan (misalnya, kredit modal kerja, kredit investasi), jangka waktu pinjaman, dan kondisi ekonomi makro.

Detail Suku Bunga Kredit BRI Non KUR 2025

Suku bunga Kredit BRI Non KUR 2025 umumnya dinyatakan dalam persen per tahun. Angka pastinya dapat berubah sewaktu-waktu sesuai kebijakan Bank BRI dan kondisi pasar. Untuk informasi terkini dan paling akurat, disarankan untuk menghubungi cabang BRI terdekat atau mengunjungi website resmi BRI. Sebagai gambaran umum, suku bunga dapat berkisar antara X% hingga Y% per tahun. Perlu diingat bahwa ini hanya estimasi, dan suku bunga aktual yang akan Anda terima akan ditentukan setelah melalui proses penilaian kredit.

Perbandingan Suku Bunga Kredit BRI Non KUR 2025 dengan Bank Lain

Membandingkan penawaran dari berbagai bank sangat penting untuk mendapatkan suku bunga dan biaya administrasi yang paling menguntungkan. Berikut tabel perbandingan (data merupakan ilustrasi dan perlu diverifikasi langsung ke masing-masing bank):

| Bank | Jenis Produk | Suku Bunga (%) | Biaya Administrasi |

|---|---|---|---|

| BRI | Kredit Modal Kerja | 10 – 12 | Rp 500.000 – Rp 1.000.000 |

| Bank A | Kredit Modal Kerja | 11 – 13 | Rp 750.000 – Rp 1.500.000 |

| Bank B | Kredit Investasi | 9 – 11 | Rp 250.000 – Rp 750.000 |

Biaya Administrasi dan Biaya Lain-Lain Kredit BRI Non KUR 2025

Selain suku bunga, terdapat biaya-biaya lain yang perlu dipertimbangkan, seperti biaya administrasi, biaya provisi, asuransi, dan biaya appraisal (penilaian jaminan). Besarnya biaya-biaya ini bervariasi tergantung jenis kredit dan nilai pinjaman. Informasi detail mengenai biaya-biaya ini dapat diperoleh dari petugas BRI.

Perbandingan Suku Bunga dan Biaya Administrasi di Beberapa Kota Besar

Meskipun suku bunga acuan umumnya sama, terdapat kemungkinan sedikit perbedaan suku bunga dan biaya administrasi antar cabang BRI di berbagai kota besar di Indonesia. Perbedaan ini dapat disebabkan oleh faktor-faktor lokal seperti tingkat persaingan antar bank dan kondisi ekonomi di wilayah tersebut. Untuk informasi yang akurat, sebaiknya Anda menghubungi cabang BRI di kota yang bersangkutan.

Contoh Perhitungan Total Biaya Kredit BRI Non KUR 2025

Misalnya, Anda mengajukan kredit sebesar Rp 100.000.000 dengan suku bunga 11% per tahun dan jangka waktu 5 tahun. Dengan asumsi angsuran bulanan tetap, total biaya kredit akan mencakup bunga dan biaya administrasi. Perhitungan detailnya memerlukan rumus anuitas atau dapat dihitung menggunakan kalkulator kredit yang tersedia online atau di cabang BRI. Perlu diingat bahwa contoh ini hanya ilustrasi dan total biaya kredit aktual dapat berbeda.

Tips & Strategi Mendapatkan Plafon Kredit BRI Non KUR 2025 yang Optimal

Memperoleh plafon kredit BRI Non KUR yang optimal memerlukan perencanaan dan strategi yang matang. Keberhasilan pengajuan kredit sangat bergantung pada beberapa faktor kunci, termasuk riwayat keuangan, kelengkapan dokumen, dan pemahaman akan jenis kredit yang sesuai. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Riwayat Keuangan yang Baik: Fondasi Permohonan Kredit yang Kuat

Riwayat keuangan yang baik merupakan faktor penentu utama dalam mendapatkan persetujuan kredit dengan plafon tinggi. Bank akan menilai kemampuan Anda dalam mengelola keuangan berdasarkan data transaksi dan histori kredit Anda. Konsistensi dalam pembayaran tagihan, minimnya tunggakan, dan pengelolaan keuangan yang sehat akan meningkatkan kepercayaan bank terhadap kemampuan Anda untuk melunasi pinjaman. Semakin baik riwayat keuangan Anda, semakin besar peluang mendapatkan plafon kredit yang diinginkan.

Persiapan Dokumen dan Presentasi yang Komprehensif

Penyiapan dokumen yang lengkap dan presentasi yang meyakinkan merupakan kunci keberhasilan. Pastikan semua dokumen persyaratan telah disiapkan dengan rapi dan akurat. Keakuratan data dan kelengkapan dokumen akan mempercepat proses verifikasi dan meningkatkan peluang persetujuan. Selain itu, presentasi yang baik dan terstruktur akan membantu pihak bank memahami kebutuhan dan rencana bisnis Anda dengan lebih jelas. Kejelasan rencana penggunaan dana juga akan menjadi poin plus.

Memilih Jenis Kredit yang Sesuai Kebutuhan

Memilih jenis kredit yang sesuai dengan kebutuhan dan kemampuan finansial sangat penting. BRI menawarkan berbagai jenis kredit Non KUR, masing-masing dengan karakteristik dan persyaratan yang berbeda. Pahami dengan baik jenis kredit yang ditawarkan dan pilihlah yang paling sesuai dengan profil dan kebutuhan bisnis atau pribadi Anda. Jangan tergoda oleh plafon tinggi jika tidak sesuai dengan kemampuan finansial Anda.

Lima Tips Efektif Meningkatkan Peluang Plafon Kredit Tinggi

- Tingkatkan penghasilan dan stabilitas keuangan: Penghasilan yang stabil dan konsisten akan menunjukkan kemampuan Anda dalam membayar cicilan.

- Jaga skor kredit yang baik: Bayar semua tagihan tepat waktu dan hindari penunggakan.

- Siapkan rencana bisnis yang terstruktur (jika untuk keperluan bisnis): Rencana bisnis yang matang dan realistis akan meyakinkan bank tentang kemampuan Anda dalam mengembalikan pinjaman.

- Bernegosiasi dengan pihak bank: Jangan ragu untuk bernegosiasi dan menjelaskan secara rinci kebutuhan dan kemampuan finansial Anda.

- Manfaatkan program dan promo yang ditawarkan BRI: BRI terkadang menawarkan program khusus dengan persyaratan yang lebih mudah dan plafon yang lebih tinggi.

Contoh Kasus Keberhasilan Mendapatkan Plafon Kredit Tinggi

Seorang pengusaha UMKM bernama Budi berhasil mendapatkan plafon kredit BRI Non KUR sebesar Rp 500 juta untuk mengembangkan usahanya di bidang kuliner. Budi memiliki riwayat keuangan yang baik, didukung dengan rencana bisnis yang terstruktur dan presentasi yang meyakinkan. Ia juga memilih jenis kredit yang sesuai dengan kebutuhan usahanya dan mampu menunjukkan kemampuannya dalam mengelola keuangan dengan baik. Keberhasilan Budi menunjukkan pentingnya perencanaan dan persiapan yang matang dalam mengajukan kredit.

Pertanyaan Umum Mengenai Plafon Kredit BRI Non KUR 2025: Plafon BRI Non KUR 2025

Memilih produk kredit yang tepat sangat penting. Pemahaman yang baik mengenai berbagai jenis kredit dan proses pengajuannya akan membantu Anda dalam mengambil keputusan finansial yang bijak. Berikut ini penjelasan mengenai beberapa pertanyaan umum seputar plafon kredit BRI Non KUR 2025 yang dapat membantu Anda.

Jenis Kredit BRI Non KUR yang Tersedia

BRI menawarkan beragam produk kredit non KUR untuk memenuhi berbagai kebutuhan nasabah, mulai dari kredit modal kerja, kredit investasi, hingga kredit konsumsi. Beberapa contohnya termasuk Kredit Usaha Rakyat (KUR) Mikro, Kredit Usaha Rakyat (KUR) Kecil, Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan masih banyak lagi. Setiap jenis kredit memiliki persyaratan dan plafon yang berbeda-beda, disesuaikan dengan tujuan dan kemampuan finansial nasabah.

Cara Menghitung Kemampuan Mendapatkan Kredit

Kemampuan Anda untuk mendapatkan kredit ditentukan oleh beberapa faktor, antara lain pendapatan, riwayat kredit, aset yang dimiliki, dan tujuan penggunaan kredit. Bank BRI akan melakukan analisis kelayakan kredit untuk menilai kemampuan Anda dalam membayar cicilan. Anda dapat berkonsultasi dengan petugas BRI untuk mendapatkan perkiraan plafon kredit yang sesuai dengan kemampuan finansial Anda. Proses ini melibatkan penilaian terhadap rasio keuangan seperti Debt Service Ratio (DSR) dan rasio lainnya yang relevan.

Konsekuensi Gagal Membayar Cicilan, Plafon BRI Non KUR 2025

Kegagalan dalam membayar cicilan kredit akan berdampak negatif pada riwayat kredit Anda. Bank BRI dapat mengenakan denda keterlambatan dan bunga tambahan. Dalam kasus yang lebih serius, aset jaminan kredit dapat disita. Oleh karena itu, sangat penting untuk merencanakan dan mengelola keuangan dengan baik agar mampu membayar cicilan tepat waktu. Komunikasi yang proaktif dengan pihak bank jika mengalami kesulitan keuangan juga sangat disarankan untuk mencari solusi bersama.

Cara Mengajukan Keberatan Jika Permohonan Kredit Ditolak

Jika permohonan kredit Anda ditolak, Anda berhak untuk meminta penjelasan rinci mengenai alasan penolakan tersebut. Anda dapat mengajukan keberatan secara tertulis kepada pihak BRI dan menyertakan dokumen-dokumen pendukung yang relevan. Pihak BRI akan meninjau kembali permohonan Anda dan memberikan tanggapan tertulis. Proses ini bertujuan untuk memastikan transparansi dan keadilan dalam proses penilaian kredit.

Sumber Informasi Lebih Lanjut Mengenai Kredit BRI Non KUR

Informasi lebih lanjut mengenai kredit BRI Non KUR dapat Anda peroleh melalui beberapa saluran, antara lain mengunjungi kantor cabang BRI terdekat, menghubungi layanan call center BRI, atau mengunjungi situs web resmi BRI. Anda juga dapat berkonsultasi dengan petugas BRI untuk mendapatkan informasi yang lebih detail dan disesuaikan dengan kebutuhan Anda. Brosur dan materi promosi yang tersedia di kantor cabang BRI juga dapat memberikan gambaran umum mengenai produk kredit yang ditawarkan.