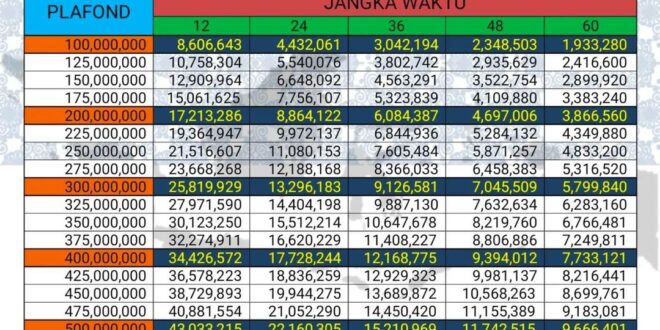

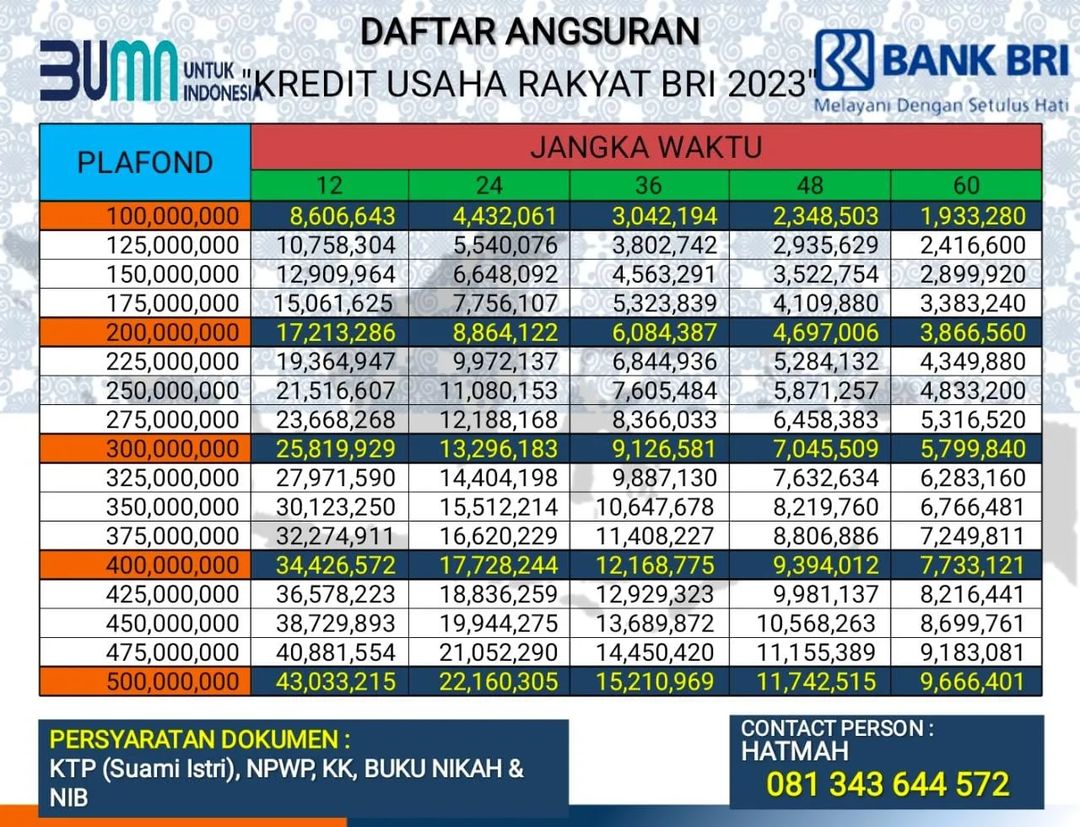

Angsuran BRI 2025 Non KUR

Angsuran BRI 2025 Non KUR – Tahun 2025 menandai babak baru bagi nasabah BRI yang memanfaatkan kredit non KUR. Artikel ini memberikan gambaran umum mengenai skema angsuran kredit BRI non KUR di tahun 2025, menjelaskan perbedaannya dengan KUR, dan menjabarkan beberapa jenis kredit yang umum digunakan. Informasi yang disajikan merupakan gambaran umum dan perlu dikonfirmasi kembali dengan pihak BRI untuk informasi terkini dan akurat.

Perbedaan Angsuran BRI Non KUR dan KUR

Angsuran BRI Non KUR dan KUR memiliki perbedaan signifikan, terutama dalam hal persyaratan, suku bunga, dan jangka waktu. Kredit Usaha Rakyat (KUR) dirancang khusus untuk membantu UMKM dengan suku bunga yang lebih rendah dan persyaratan yang lebih mudah dipenuhi. Sementara itu, kredit non KUR memiliki cakupan yang lebih luas, mencakup berbagai kebutuhan seperti kepemilikan rumah, kendaraan, dan keperluan konsumtif lainnya, dengan suku bunga dan persyaratan yang bervariasi tergantung jenis kredit dan profil nasabah.

Membahas angsuran BRI 2025 Non KUR, penting juga untuk mempertimbangkan alternatif pembiayaan lain. Bagi Anda yang membutuhkan pinjaman tanpa agunan, bisa mengeksplorasi pilihan lain seperti KUR BNI 2025 Tanpa Jaminan , yang mungkin lebih sesuai dengan kebutuhan Anda. Kembali ke topik angsuran BRI 2025 Non KUR, perencanaan keuangan yang matang tetap menjadi kunci dalam mengelola cicilan agar tetap lancar dan terhindar dari masalah keuangan di masa mendatang.

Dengan memahami berbagai pilihan pembiayaan, Anda dapat membuat keputusan yang tepat sesuai kondisi finansial.

Jenis-jenis Kredit BRI Non KUR

BRI menawarkan berbagai jenis kredit non KUR. Beberapa yang umum digunakan antara lain Kredit Kepemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Multiguna. Setiap jenis kredit memiliki karakteristik dan persyaratan yang berbeda.

Perbandingan Tiga Jenis Kredit BRI Non KUR

Tabel berikut ini memberikan perbandingan umum tiga jenis kredit BRI non KUR. Perlu diingat bahwa suku bunga, jangka waktu, dan persyaratan dapat berubah sewaktu-waktu sesuai kebijakan BRI dan profil nasabah.

| Jenis Kredit | Suku Bunga (Estimasi) | Jangka Waktu (Estimasi) | Persyaratan Umum |

|---|---|---|---|

| KPR | Variabel, berkisar antara 8% – 12% per tahun | 5 – 20 tahun | Agunan berupa properti, penghasilan tetap, dan dokumen pendukung lainnya. |

| KKB | Variabel, berkisar antara 9% – 13% per tahun | 1 – 5 tahun | Agunan berupa kendaraan bermotor, penghasilan tetap, dan dokumen pendukung lainnya. |

| Kredit Multiguna | Variabel, berkisar antara 10% – 15% per tahun | 1 – 3 tahun | Slip gaji, rekening koran, dan dokumen pendukung lainnya. Mungkin memerlukan agunan tambahan tergantung plafon kredit. |

Simulasi Angsuran KPR BRI Non KUR, Angsuran BRI 2025 Non KUR

Berikut ilustrasi simulasi angsuran KPR BRI non KUR dengan nominal Rp 500.000.000 dan jangka waktu 15 tahun (180 bulan). Simulasi ini menggunakan asumsi suku bunga tetap 10% per tahun. Angsuran bulanan yang sebenarnya dapat berbeda tergantung suku bunga yang berlaku dan kebijakan BRI.

Dengan suku bunga 10% per tahun, angsuran bulanan diperkirakan sekitar Rp 4.700.000. Namun, ini hanyalah ilustrasi dan angka sebenarnya dapat berbeda. Untuk informasi akurat, silakan hubungi cabang BRI terdekat atau kunjungi situs resmi BRI.

Membahas angsuran BRI 2025 Non KUR, penting untuk memahami perbedaannya dengan produk kredit lainnya. Besaran angsuran tentu dipengaruhi oleh jenis pinjaman dan tenor yang dipilih. Jika Anda tertarik dengan skema kredit usaha mikro, kecil, dan menengah, Anda bisa melihat informasi lengkapnya di List KUR BRI 2025 untuk membandingkan. Kembali ke angsuran BRI 2025 Non KUR, perencanaan keuangan yang matang sangat krusial untuk memastikan pembayaran lancar dan tepat waktu.

Konsultasikan dengan petugas BRI terdekat untuk mendapatkan informasi lebih detail mengenai simulasi angsuran yang sesuai dengan kebutuhan Anda.

Faktor-Faktor yang Mempengaruhi Angsuran BRI Non KUR 2025

Besarnya angsuran kredit BRI Non KUR tahun 2025 ditentukan oleh beberapa faktor kunci yang saling berkaitan. Memahami faktor-faktor ini penting bagi calon debitur agar dapat merencanakan keuangan dengan lebih baik dan memilih skema kredit yang sesuai dengan kemampuan finansial. Berikut ini penjelasan detail mengenai faktor-faktor tersebut.

Pengaruh Suku Bunga terhadap Besaran Angsuran

Suku bunga merupakan komponen utama yang mempengaruhi besarnya angsuran. Semakin tinggi suku bunga yang diterapkan, semakin besar pula angsuran bulanan yang harus dibayarkan. Hal ini karena suku bunga merupakan biaya tambahan yang dibebankan atas pinjaman yang diberikan. BRI menawarkan berbagai jenis suku bunga, baik suku bunga tetap (fixed) maupun suku bunga mengambang (floating). Pilihan jenis suku bunga akan berpengaruh signifikan terhadap total biaya kredit yang harus dibayarkan selama masa pinjaman.

Pengaruh Jangka Waktu Pinjaman terhadap Besaran Angsuran

Jangka waktu pinjaman juga berperan penting dalam menentukan besarnya angsuran bulanan. Pinjaman dengan jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total biaya yang dibayarkan akan lebih besar karena bunga yang dibebankan lebih lama. Sebaliknya, pinjaman dengan jangka waktu pendek akan memiliki angsuran bulanan yang lebih besar, tetapi total biaya kredit akan lebih rendah karena periode pembiayaan yang lebih singkat.

Membahas angsuran BRI 2025 Non KUR, perlu diingat bahwa skema angsuran ini berbeda dengan Kredit Usaha Rakyat. Jika Anda tertarik dengan skema pembiayaan usaha mikro, kecil, dan menengah, Anda bisa melihat informasi lengkapnya di Daftar KUR BRI 2025 untuk menentukan pilihan yang tepat sesuai kebutuhan bisnis Anda. Kembali ke angsuran BRI 2025 Non KUR, perencanaan keuangan yang matang sangat penting untuk memastikan pembayaran angsuran berjalan lancar dan terhindar dari denda.

Contoh Perhitungan Angsuran dengan Suku Bunga Tetap dan Suku Bunga Mengambang

Untuk memperjelas, mari kita bandingkan contoh perhitungan angsuran dengan asumsi pinjaman Rp 200.000.000 dan jangka waktu 10 tahun (120 bulan).

Mencari informasi mengenai angsuran BRI 2025 Non KUR? Perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda bisa melihat simulasi pinjaman di KUR BRI 100jt 2025 untuk memahami skema bunga dan tenor yang ditawarkan. Meskipun berbeda produk, informasi ini bisa membantu Anda membandingkan dan memperkirakan besaran angsuran yang sesuai dengan kemampuan finansial Anda untuk pinjaman BRI Non KUR di tahun 2025.

Dengan demikian, perencanaan angsuran BRI 2025 Non KUR Anda akan lebih terarah dan terukur.

Skenario 1: Suku Bunga Tetap 10% per tahun

Dengan menggunakan kalkulator kredit online atau rumus anuitas, angsuran bulanan diperkirakan sekitar Rp 2.633.660. Angka ini merupakan estimasi dan dapat berbeda sedikit tergantung pada metode perhitungan yang digunakan oleh BRI.

Skenario 2: Suku Bunga Mengambang (misal, 9% per tahun di awal, kemudian berfluktuasi)

Pada suku bunga mengambang, angsuran bulanan akan berubah-ubah sesuai dengan fluktuasi suku bunga acuan. Misalnya, jika suku bunga naik menjadi 11% di tahun ke-3, maka angsuran bulanan akan meningkat. Sebaliknya, jika suku bunga turun, angsuran bulanan akan berkurang. Ketidakpastian ini perlu dipertimbangkan dalam perencanaan keuangan.

Pengaruh Perubahan Suku Bunga 1% terhadap Angsuran Bulanan

Berikut tabel yang menunjukkan pengaruh perubahan suku bunga sebesar 1% terhadap angsuran bulanan untuk pinjaman Rp 200.000.000 dengan jangka waktu 10 tahun (120 bulan). Perlu diingat bahwa ini merupakan estimasi dan angka sebenarnya dapat sedikit berbeda.

| Suku Bunga (%) | Angsuran Bulanan (Estimasi) |

|---|---|

| 9 | Rp 2.487.000 |

| 10 | Rp 2.633.660 |

| 11 | Rp 2.783.880 |

Tabel di atas menunjukkan bahwa peningkatan suku bunga sebesar 1% dapat menyebabkan peningkatan angsuran bulanan yang cukup signifikan. Oleh karena itu, penting untuk mempertimbangkan skenario suku bunga yang berbeda saat merencanakan keuangan dan mengajukan kredit.

Cara Menghitung Angsuran BRI Non KUR 2025: Angsuran BRI 2025 Non KUR

Menghitung angsuran kredit BRI Non KUR 2025 dapat dilakukan dengan beberapa metode, baik secara manual maupun menggunakan kalkulator online. Memahami cara perhitungan ini penting agar Anda dapat merencanakan keuangan dengan lebih baik dan memastikan kemampuan Anda dalam membayar cicilan setiap bulannya.

Secara umum, perhitungan angsuran kredit mempertimbangkan jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Berikut penjelasan lebih detail mengenai metode perhitungannya.

Langkah-Langkah Menghitung Angsuran Kredit BRI Non KUR 2025 Secara Manual

Perhitungan angsuran secara manual membutuhkan pemahaman tentang rumus anuitas. Rumus ini memperhitungkan faktor bunga dan pokok pinjaman secara proporsional dalam setiap angsuran.

Pembahasan mengenai angsuran BRI 2025 Non KUR memang menarik, mengingat banyaknya pilihan produk kredit yang tersedia. Sebagai perbandingan, Anda mungkin juga tertarik untuk melihat skema pembiayaan lain, seperti KUR Bpd Diy 2025 , yang menawarkan solusi berbeda bagi kebutuhan usaha di Yogyakarta. Kembali ke topik angsuran BRI 2025 Non KUR, penting untuk selalu cermat dalam memilih jenis kredit yang sesuai dengan kemampuan finansial Anda agar proses pembayaran angsuran berjalan lancar.

Perencanaan yang matang sangat diperlukan untuk menghindari potensi kendala di masa mendatang.

- Tentukan Besar Pinjaman (P): Ini adalah jumlah uang yang Anda pinjam dari BRI.

- Tentukan Suku Bunga (i): Suku bunga tahunan dibagi 12 untuk mendapatkan suku bunga bulanan. Pastikan Anda menggunakan suku bunga yang berlaku pada tahun 2025 untuk pinjaman Non KUR BRI.

- Tentukan Jangka Waktu Pinjaman (n): Ini adalah jumlah bulan yang Anda perlukan untuk melunasi pinjaman.

- Gunakan Rumus Anuitas: Rumus umum untuk menghitung angsuran (A) adalah:

A = P x [i x (1 + i)^n] / [(1 + i)^n – 1]

- Hitung Angsuran: Masukkan nilai P, i, dan n ke dalam rumus di atas dan hitung angsuran bulanan (A).

Contoh Perhitungan Angsuran Manual

Misalnya, Anda meminjam Rp 100.000.000,- dengan suku bunga 12% per tahun (1% per bulan) dan jangka waktu 60 bulan (5 tahun). Maka perhitungannya adalah:

P = 100.000.000

i = 0.01

n = 60

A = 100.000.000 x [0.01 x (1 + 0.01)^60] / [(1 + 0.01)^60 – 1]

Setelah dihitung, angsuran bulanan (A) akan mendekati Rp 2.224.444,- (Angka ini merupakan ilustrasi dan bisa berbeda dengan perhitungan aktual BRI).

Perhitungan Angsuran Menggunakan Kalkulator Online

Kalkulator angsuran kredit online biasanya menyediakan antarmuka yang mudah digunakan. Anda hanya perlu memasukkan jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Kalkulator akan secara otomatis menghitung angsuran bulanan. Hasil perhitungan ini biasanya sudah memperhitungkan semua biaya dan komponen yang relevan.

Perbandingan Hasil Perhitungan Manual dan Kalkulator Online

Perbedaan hasil perhitungan manual dan kalkulator online biasanya sangat kecil atau bahkan tidak ada jika menggunakan rumus anuitas yang tepat dan memasukkan semua data dengan benar. Perbedaan yang mungkin muncul bisa disebabkan oleh pembulatan angka atau perbedaan kecil dalam penerapan suku bunga. Kalkulator online biasanya lebih praktis karena sudah memperhitungkan berbagai faktor yang mungkin terlewatkan dalam perhitungan manual, seperti biaya administrasi atau asuransi.

Tips Mengelola Angsuran BRI Non KUR 2025

Memiliki komitmen pembayaran angsuran BRI Non KUR 2025 membutuhkan perencanaan keuangan yang matang. Ketepatan waktu pembayaran angsuran akan menjaga kredit Anda tetap lancar dan menghindari konsekuensi negatif seperti denda atau bahkan penagihan. Berikut beberapa tips efektif yang dapat Anda terapkan.

Perencanaan Keuangan Sebelum Mengajukan Kredit

Langkah awal yang krusial dalam mengelola angsuran adalah perencanaan keuangan sebelum mengajukan kredit. Dengan perencanaan yang baik, Anda dapat memastikan kemampuan finansial Anda untuk membayar angsuran secara tepat waktu dan konsisten. Hal ini meliputi penghitungan pendapatan bulanan, pengeluaran rutin, dan estimasi kebutuhan tak terduga.

- Analisis pendapatan dan pengeluaran: Catat semua pendapatan dan pengeluaran Anda selama beberapa bulan terakhir untuk mendapatkan gambaran yang jelas tentang arus kas Anda.

- Tentukan kemampuan membayar: Hitung berapa banyak yang dapat Anda sisihkan setiap bulan untuk membayar angsuran tanpa mengganggu kebutuhan hidup lainnya. Idealnya, angsuran tidak boleh lebih dari 30% dari pendapatan bersih Anda.

- Simulasikan skenario: Pertimbangkan kemungkinan perubahan pendapatan atau pengeluaran di masa mendatang, seperti kenaikan harga atau pengurangan gaji. Siapkan rencana alternatif jika terjadi hal-hal tak terduga.

Poin-Poin Penting Mengelola Keuangan untuk Pembayaran Angsuran Tepat Waktu

Setelah kredit disetujui, konsistensi dalam pengelolaan keuangan sangat penting. Berikut beberapa poin penting yang perlu diperhatikan:

- Buatlah anggaran bulanan yang detail dan patuhi anggaran tersebut. Pisahkan pos anggaran untuk pembayaran angsuran.

- Prioritaskan pembayaran angsuran. Pastikan pembayaran angsuran menjadi prioritas utama dalam pengeluaran bulanan Anda.

- Manfaatkan fitur autodebet. Gunakan fitur autodebet dari rekening Anda untuk memastikan pembayaran angsuran dilakukan secara otomatis dan tepat waktu.

- Buat dana darurat. Sisihkan sebagian pendapatan Anda untuk dana darurat guna mengantisipasi kejadian tak terduga yang dapat mengganggu kemampuan membayar angsuran.

- Lakukan monitoring secara berkala. Pantau secara berkala sisa angsuran dan arus kas Anda untuk memastikan Anda tetap berada di jalur yang tepat.

Saran Ahli Keuangan tentang Strategi Pengelolaan Keuangan

“Kunci sukses dalam mengelola angsuran adalah disiplin dan perencanaan yang matang. Jangan pernah meremehkan pentingnya mencatat setiap pengeluaran dan pendapatan. Dengan begitu, Anda dapat mengidentifikasi area penghematan dan memastikan pembayaran angsuran tetap menjadi prioritas utama,” kata Bapak Budi Santoso, seorang perencana keuangan terkemuka.

Aplikasi dan Tools Pengelolaan Keuangan Pribadi

Berbagai aplikasi dan tools dapat membantu Anda dalam mengelola keuangan pribadi dan memastikan pembayaran angsuran tepat waktu. Beberapa contohnya antara lain:

| Aplikasi/Tools | Fitur Unggulan |

|---|---|

| Money Lover | Pengelolaan pengeluaran dan pendapatan, pembuatan anggaran, dan pengingat pembayaran. |

| Wallet | Pelacakan pengeluaran, pembuatan laporan keuangan, dan fitur analisis keuangan. |

| BukuKas | Aplikasi untuk mencatat transaksi keuangan, cocok untuk usaha kecil dan menengah. |

Pertanyaan Umum Seputar Angsuran BRI Non KUR 2025

Membayar angsuran tepat waktu merupakan kunci keberhasilan dalam pengelolaan keuangan. Memahami konsekuensi keterlambatan, prosedur keringanan, biaya tambahan, dan cara mengecek status pembayaran akan membantu Anda dalam mengelola pinjaman BRI Non KUR dengan lebih efektif. Berikut penjelasan detail mengenai pertanyaan umum seputar angsuran BRI Non KUR 2025.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran BRI Non KUR akan berdampak pada beberapa hal. Bank BRI akan mengenakan denda keterlambatan yang besarnya bervariasi tergantung pada kebijakan yang berlaku dan kesepakatan awal pada saat pencairan pinjaman. Selain denda, riwayat kredit Anda juga akan terdampak negatif, yang dapat mempersulit Anda untuk mengajukan pinjaman di masa mendatang. Dalam kasus keterlambatan yang berulang atau signifikan, BRI berhak untuk mengambil tindakan hukum untuk penagihan hutang.

Prosedur Pengajuan Keringanan atau Restrukturisasi Angsuran

Jika Anda mengalami kesulitan keuangan dan tidak dapat membayar angsuran tepat waktu, Anda dapat mengajukan keringanan atau restrukturisasi angsuran kepada BRI. Prosedurnya umumnya diawali dengan menghubungi petugas BRI yang menangani pinjaman Anda. Anda perlu memberikan penjelasan detail mengenai kondisi keuangan Anda dan menyertakan dokumen pendukung seperti slip gaji, bukti pendapatan, atau dokumen lainnya yang relevan. BRI akan mengevaluasi permohonan Anda dan menawarkan solusi yang sesuai, misalnya perpanjangan jangka waktu pinjaman, pengurangan jumlah angsuran, atau kombinasi keduanya. Proses ini membutuhkan waktu dan kesabaran, pastikan untuk berkomunikasi secara aktif dengan pihak BRI.

Biaya Tambahan Selain Angsuran Pokok

Selain angsuran pokok, beberapa biaya tambahan mungkin dikenakan, seperti denda keterlambatan yang telah dijelaskan sebelumnya. Potensi biaya lainnya dapat meliputi biaya administrasi, biaya provisi, atau asuransi kredit, tergantung pada jenis dan ketentuan pinjaman Anda. Pastikan Anda memahami semua biaya yang terkait dengan pinjaman Anda sebelum menandatangani perjanjian kredit. Rincian biaya tersebut biasanya tercantum dalam perjanjian kredit yang Anda tandatangani.

Sumber Informasi Terpercaya Mengenai Angsuran BRI Non KUR

Untuk mendapatkan informasi terpercaya mengenai angsuran BRI Non KUR, Anda dapat menghubungi langsung kantor cabang BRI terdekat, mengunjungi website resmi BRI, atau menghubungi call center BRI. Selain itu, Anda juga bisa berkonsultasi dengan petugas layanan nasabah BRI yang akan membantu menjawab pertanyaan Anda. Pastikan Anda hanya mengakses informasi dari sumber resmi untuk menghindari informasi yang menyesatkan.

Cara Mengecek Status Pembayaran Angsuran BRI Non KUR

Ada beberapa cara untuk mengecek status pembayaran angsuran BRI Non KUR Anda. Anda dapat mengunjungi kantor cabang BRI terdekat dan meminta konfirmasi langsung kepada petugas. Alternatif lainnya adalah melalui aplikasi BRImo, website BRI, atau dengan menghubungi call center BRI. Setiap metode akan memberikan informasi mengenai jumlah angsuran yang telah dibayarkan, jumlah angsuran yang masih terhutang, dan riwayat pembayaran Anda.