Angsuran BRI Non KUR 2025

Angsuran BRI Non KUR 2025 – Tahun 2025 menandai tahun baru dengan berbagai penyesuaian ekonomi, termasuk skema angsuran pinjaman. Artikel ini akan memberikan gambaran umum mengenai angsuran pinjaman BRI Non KUR di tahun 2025, membandingkannya dengan KUR, dan memberikan contoh perhitungan untuk membantu Anda memahami lebih lanjut.

Skema Angsuran BRI Non KUR 2025

Skema angsuran BRI Non KUR pada tahun 2025 umumnya mengikuti sistem anuitas, di mana setiap angsuran terdiri dari pokok pinjaman dan bunga. Besarnya angsuran bulanan tetap selama masa pinjaman. Besaran angsuran ini dipengaruhi oleh jumlah pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. Suku bunga sendiri dapat bervariasi tergantung pada profil debitur dan jenis pinjaman Non KUR yang dipilih.

Perbedaan BRI Non KUR dan KUR

BRI Non KUR dan KUR memiliki perbedaan mendasar dalam beberapa hal. KUR (Kredit Usaha Rakyat) dirancang khusus untuk mendukung usaha mikro, kecil, dan menengah (UMKM), dengan persyaratan dan suku bunga yang lebih rendah dibandingkan dengan pinjaman Non KUR. Pinjaman Non KUR memiliki cakupan yang lebih luas, termasuk pinjaman konsumtif, pinjaman untuk keperluan rumah tangga, dan lainnya, dengan suku bunga yang umumnya lebih tinggi dan persyaratan yang mungkin lebih ketat.

- Tujuan Pinjaman: KUR difokuskan pada pengembangan usaha, sementara Non KUR lebih beragam.

- Suku Bunga: KUR biasanya menawarkan suku bunga yang lebih rendah.

- Persyaratan: Persyaratan pengajuan KUR umumnya lebih mudah, terutama terkait agunan.

- Plafon Pinjaman: Plafon pinjaman KUR biasanya terbatas, sementara Non KUR memiliki plafon yang lebih fleksibel.

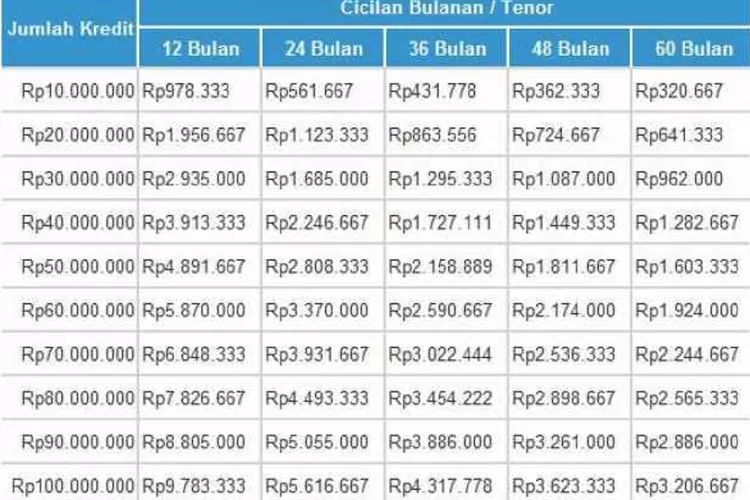

Contoh Perhitungan Angsuran

Berikut contoh perhitungan angsuran (nilai ini bersifat ilustrasi dan dapat berbeda di lapangan):

| Nominal Pinjaman | Jangka Waktu (Bulan) | Suku Bunga (%) per tahun (Ilustrasi) | Angsuran Bulanan (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 60 | 12 | Rp 1.050.000 |

| Rp 100.000.000 | 36 | 10 | Rp 3.380.000 |

| Rp 200.000.000 | 24 | 15 | Rp 9.500.000 |

Catatan: Perhitungan ini bersifat ilustrasi dan hanya untuk tujuan demonstrasi. Suku bunga dan angsuran aktual dapat bervariasi tergantung kebijakan bank dan profil debitur.

Perbandingan Suku Bunga dengan Bank Lain

Perbandingan suku bunga pinjaman BRI Non KUR dengan bank lain sangat bervariasi dan tergantung pada jenis pinjaman, jangka waktu, dan profil debitur. Untuk informasi terkini, disarankan untuk mengunjungi langsung website masing-masing bank atau menghubungi cabang terdekat.

| Bank | Jenis Pinjaman | Suku Bunga (%) per tahun (Ilustrasi) |

|---|---|---|

| BRI | Pinjaman Non KUR | 10-15% |

| Bank A | Pinjaman Konsumtif | 12-18% |

| Bank B | Pinjaman Multiguna | 9-14% |

Catatan: Data suku bunga bersifat ilustrasi dan dapat berubah sewaktu-waktu. Silakan konfirmasi langsung ke bank terkait untuk informasi terkini.

Faktor yang Mempengaruhi Angsuran BRI Non KUR

Beberapa faktor utama yang mempengaruhi besarnya angsuran BRI Non KUR antara lain:

- Jumlah pinjaman: Semakin besar jumlah pinjaman, semakin besar angsuran bulanan.

- Jangka waktu pinjaman: Jangka waktu pinjaman yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar.

- Suku bunga: Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar.

- Profil debitur: Riwayat kredit dan pendapatan debitur dapat mempengaruhi suku bunga yang ditawarkan, sehingga mempengaruhi besarnya angsuran.

Syarat dan Ketentuan Pengajuan Pinjaman BRI Non KUR 2025

Mengajukan pinjaman di BRI Non KUR 2025 memerlukan pemahaman yang baik terhadap syarat dan ketentuan yang berlaku. Kejelasan mengenai persyaratan ini akan membantu proses pengajuan berjalan lancar dan meningkatkan peluang persetujuan. Berikut penjelasan detail mengenai persyaratan, dokumen yang dibutuhkan, proses pengajuan, kemungkinan penolakan, dan solusi yang bisa dilakukan.

Mencari informasi mengenai Angsuran BRI Non KUR 2025? Perencanaan keuangan yang matang tentu penting. Sebagai pertimbangan, Anda mungkin juga tertarik untuk melihat informasi terkait program pembiayaan lain, seperti mengetahui kapan KUR BSI 2025 dibuka melalui laman ini: KUR Bsi 2025 Kapan Dibuka. Informasi tersebut dapat membantu perbandingan dan pengambilan keputusan terkait kebutuhan pembiayaan Anda di tahun 2025.

Kembali ke Angsuran BRI Non KUR 2025, pastikan Anda selalu mengecek informasi terbaru dari pihak BRI untuk perencanaan yang lebih akurat.

Persyaratan Umum Pengajuan Pinjaman BRI Non KUR

Persyaratan umum pengajuan pinjaman BRI Non KUR 2025 bervariasi tergantung jenis pinjaman dan profil peminjam. Namun, secara umum, calon debitur perlu memenuhi kriteria tertentu terkait usia, penghasilan, dan riwayat kredit. Kriteria ini bertujuan untuk memastikan kemampuan debitur dalam melunasi kewajiban pinjamannya.

- Usia minimal biasanya 21 tahun dan maksimal sesuai dengan kebijakan BRI.

- Memiliki penghasilan tetap atau usaha yang berjalan minimal selama jangka waktu tertentu.

- Memiliki agunan atau jaminan, tergantung jenis pinjaman yang diajukan. Agunan ini dapat berupa properti, kendaraan, atau jaminan lainnya yang disetujui BRI.

- Memiliki catatan kredit yang baik (bila pernah mengajukan pinjaman di lembaga keuangan lainnya).

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman

Dokumen yang dibutuhkan untuk proses pengajuan pinjaman BRI Non KUR 2025 sangat penting untuk diverifikasi. Kelengkapan dokumen akan mempercepat proses persetujuan dan meminimalisir kendala administrasi. Pastikan semua dokumen disiapkan dengan lengkap dan akurat.

- KTP dan Kartu Keluarga.

- Surat Keterangan Kerja atau Surat Izin Usaha.

- Slip Gaji (jika karyawan) atau laporan keuangan usaha (jika wiraswasta).

- Dokumen pendukung lainnya yang dibutuhkan, seperti sertifikat tanah (jika menggunakan agunan properti).

Proses Pengajuan Pinjaman BRI Non KUR

Proses pengajuan pinjaman BRI Non KUR 2025 umumnya melibatkan beberapa tahapan, dari pengajuan hingga pencairan dana. Memahami alur proses ini akan membantu calon debitur mempersiapkan diri dengan baik.

Mencari informasi mengenai Angsuran BRI Non KUR 2025? Perencanaan keuangan yang matang tentu penting. Sebagai perbandingan, Anda bisa melihat skema pembiayaan yang ditawarkan oleh KUR Bank BRI 2025 , yang mungkin menawarkan pilihan berbeda. Setelah memahami detail KUR BRI, Anda dapat lebih mudah membandingkan dan menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait Angsuran BRI Non KUR 2025.

Dengan perencanaan yang baik, pengelolaan keuangan akan lebih efektif.

Berikut flowchart proses pengajuan:

- Konsultasi dan pengumpulan informasi di kantor cabang BRI terdekat.

- Pengisian formulir pengajuan pinjaman dan penyampaian dokumen pendukung.

- Verifikasi dan analisa data oleh pihak BRI.

- Penilaian kelayakan debitur dan agunan (jika ada).

- Persetujuan atau penolakan pengajuan pinjaman.

- Penandatanganan perjanjian kredit.

- Pencairan dana pinjaman ke rekening debitur.

Kemungkinan Penolakan Pengajuan dan Solusi

Pengajuan pinjaman BRI Non KUR 2025 bisa saja ditolak jika calon debitur tidak memenuhi persyaratan atau terdapat kekurangan dalam dokumen. Memahami penyebab penolakan dan solusi yang dapat dilakukan sangat penting.

Mencari informasi mengenai Angsuran BRI Non KUR 2025? Perencanaan keuangan yang matang tentu diperlukan. Sebagai perbandingan, Anda bisa melihat besaran pinjaman yang ditawarkan dalam program Kredit Usaha Rakyat (KUR) BRI, dengan mengecek informasi lengkapnya di sini: Plafon KUR BRI 2025. Memahami plafon KUR dapat memberikan gambaran mengenai besaran angsuran yang mungkin, meski berbeda dengan skema Angsuran BRI Non KUR 2025.

Namun, perencanaan yang baik tetap kunci utama dalam mengelola keuangan, baik untuk KUR maupun pinjaman non-KUR.

- Penyebab Penolakan: Ketidaklengkapan dokumen, riwayat kredit buruk, penghasilan tidak mencukupi, agunan tidak memenuhi syarat.

- Solusi: Melengkapi dokumen yang kurang, memperbaiki riwayat kredit, meningkatkan penghasilan, mencari agunan yang lebih memenuhi syarat, atau mengajukan pinjaman dengan nominal lebih kecil.

Jenis-jenis Pinjaman BRI Non KUR 2025

Bank Rakyat Indonesia (BRI) menawarkan beragam produk pinjaman non KUR yang dapat disesuaikan dengan kebutuhan finansial Anda. Pemahaman terhadap jenis-jenis pinjaman ini sangat penting untuk memilih produk yang paling tepat dan menguntungkan. Berikut ini penjelasan lebih lanjut mengenai beberapa jenis pinjaman BRI Non KUR yang tersedia pada tahun 2025.

Berbagai Jenis Pinjaman BRI Non KUR

BRI menyediakan berbagai jenis pinjaman non KUR, masing-masing dirancang untuk memenuhi kebutuhan spesifik nasabah. Perbedaannya terletak pada persyaratan, jangka waktu, dan suku bunga yang diterapkan. Memilih jenis pinjaman yang tepat akan membantu Anda dalam mengelola keuangan secara efektif.

| Jenis Pinjaman | Fitur | Manfaat | Cocok untuk UMKM? | Contoh Kasus Penggunaan | Bunga & Tenor (Contoh) |

|---|---|---|---|---|---|

| Pinjaman Modal Kerja | Pendanaan untuk operasional usaha sehari-hari. | Memperlancar arus kas, meningkatkan produktivitas. | Ya | Pemilik warung makan menggunakan pinjaman ini untuk membeli bahan baku dan membayar gaji karyawan. | Bunga 10% per tahun, Tenor 12 bulan |

| Pinjaman Investasi | Pendanaan untuk pengembangan usaha, seperti pembelian aset tetap. | Meningkatkan kapasitas produksi, ekspansi bisnis. | Ya | Pemilik bengkel menggunakan pinjaman ini untuk membeli peralatan baru. | Bunga 12% per tahun, Tenor 24 bulan |

| Kredit Kepemilikan Rumah (KPR) | Pembiayaan untuk pembelian rumah. | Memiliki hunian sendiri. | Tergantung kebutuhan pemilik UMKM | Karyawan BRI menggunakan KPR untuk membeli rumah. | Bunga 9% per tahun, Tenor 15 tahun |

| Kredit Kendaraan Bermotor (KKB) | Pembiayaan untuk pembelian kendaraan bermotor. | Memudahkan mobilitas usaha. | Ya, jika kendaraan digunakan untuk operasional usaha. | Pemilik jasa pengiriman menggunakan KKB untuk membeli mobil pick-up. | Bunga 11% per tahun, Tenor 4 tahun |

Pinjaman BRI Non KUR yang Paling Sesuai untuk UMKM

Baik Pinjaman Modal Kerja maupun Pinjaman Investasi sangat sesuai untuk UMKM. Pemilihannya bergantung pada kebutuhan spesifik usaha. Jika kebutuhannya untuk operasional sehari-hari, maka Pinjaman Modal Kerja lebih tepat. Sedangkan jika untuk pengembangan usaha atau perluasan bisnis, Pinjaman Investasi menjadi pilihan yang lebih sesuai.

Membahas angsuran BRI Non KUR 2025, perlu diingat bahwa skema angsurannya berbeda dengan Kredit Usaha Rakyat. Untuk perencanaan keuangan yang lebih matang, membandingkan dengan skema angsuran KUR bisa membantu. Anda bisa melihat detailnya di Tabel Angsuran BRI KUR 2025 untuk gambaran perbandingan. Dengan memahami perbedaan ini, Anda dapat lebih bijak dalam memilih produk pinjaman BRI yang sesuai dengan kebutuhan dan kemampuan finansial Anda terkait angsuran BRI Non KUR 2025.

Perbandingan Bunga dan Tenor Pinjaman BRI Non KUR

Suku bunga dan tenor pinjaman BRI Non KUR bervariasi tergantung jenis pinjaman, nilai pinjaman, dan profil kredit nasabah. Tabel di atas memberikan contoh ilustrasi, angka sebenarnya dapat berbeda dan perlu dikonfirmasi langsung ke pihak BRI. Semakin panjang tenor pinjaman, maka angsuran bulanan akan lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih tinggi tetapi total bunga yang dibayarkan lebih rendah.

Tips dan Strategi Mengelola Angsuran BRI Non KUR 2025

Membayar angsuran BRI Non KUR 2025 tepat waktu merupakan kunci untuk menjaga kesehatan keuangan Anda. Ketepatan pembayaran mencegah denda dan menjaga rekam jejak kredit yang baik. Berikut beberapa tips dan strategi efektif untuk membantu Anda mengelola angsuran dengan bijak.

Mencari informasi mengenai Angsuran BRI Non KUR 2025? Perencanaan keuangan yang matang tentu mempertimbangkan berbagai faktor, termasuk perbandingan suku bunga. Sebagai contoh, Anda bisa membandingkannya dengan suku bunga KUR di bank lain. Untuk mengetahui besaran Bunga KUR Mandiri 2025 , Anda bisa mengunjungi tautan tersebut. Informasi ini akan membantu Anda dalam membandingkan dan memilih produk pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait Angsuran BRI Non KUR 2025.

Semoga perencanaan keuangan Anda berjalan lancar!

Tips Efektif Mengelola Keuangan untuk Pembayaran Angsuran Tepat Waktu

Mengelola keuangan pribadi dengan disiplin sangat penting untuk memastikan pembayaran angsuran tepat waktu. Hal ini membutuhkan perencanaan yang matang dan komitmen untuk menjalankan rencana tersebut. Berikut beberapa langkah praktis yang dapat Anda terapkan:

- Buatlah anggaran bulanan yang rinci, mencakup semua pemasukan dan pengeluaran. Identifikasi pos-pos pengeluaran yang dapat dikurangi atau diefisiensikan.

- Prioritaskan pembayaran angsuran sebagai pos pengeluaran utama. Pastikan angsuran masuk dalam anggaran bulanan Anda sebelum mengalokasikan dana untuk keperluan lain.

- Manfaatkan fitur autodebet untuk pembayaran angsuran. Hal ini akan mencegah Anda lupa membayar dan memastikan pembayaran tepat waktu.

- Cari sumber pendapatan tambahan jika diperlukan. Pendapatan tambahan dapat memberikan ruang bernapas lebih leluasa dalam mengelola keuangan dan pembayaran angsuran.

- Catat setiap transaksi keuangan Anda. Dengan mencatat, Anda dapat melacak pengeluaran dan mengidentifikasi area yang perlu diperbaiki.

Langkah-Langkah Membuat Rencana Pembayaran Angsuran yang Terstruktur

Rencana pembayaran angsuran yang terstruktur akan membantu Anda melacak kemajuan pembayaran dan mencegah keterlambatan. Berikut langkah-langkah untuk menyusunnya:

- Tentukan jumlah total angsuran dan jatuh tempo setiap bulannya.

- Buat tabel atau spreadsheet yang mencatat tanggal jatuh tempo setiap angsuran.

- Tentukan sumber dana yang akan digunakan untuk membayar angsuran.

- Sisihkan dana untuk angsuran setiap bulan secara konsisten, misalnya dengan mentransfer sejumlah uang ke rekening tabungan khusus untuk pembayaran angsuran.

- Lakukan review dan penyesuaian rencana secara berkala, misalnya setiap tiga bulan sekali, untuk memastikan rencana masih sesuai dengan kondisi keuangan Anda.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan berdampak negatif pada keuangan dan rekam jejak kredit Anda. Konsekuensi yang mungkin terjadi antara lain:

- Denda keterlambatan yang akan menambah beban keuangan Anda.

- Penurunan skor kredit, yang dapat mempersulit Anda mendapatkan pinjaman di masa mendatang.

- Tindakan penagihan dari pihak bank, yang dapat mengganggu aktivitas Anda.

- Dalam kasus yang parah, aset jaminan yang Anda berikan dapat disita oleh pihak bank.

Strategi Menghindari Jebakan Utang dan Mengelola Risiko Keuangan

Mengelola utang dengan bijak sangat penting untuk menghindari jebakan utang dan menjaga kesehatan keuangan. Berikut beberapa strategi yang dapat diterapkan:

- Hindari mengambil pinjaman baru jika Anda belum mampu melunasi pinjaman yang ada.

- Konsolidasi utang jika Anda memiliki banyak pinjaman dengan bunga yang tinggi. Konsolidasi dapat membantu Anda mengurangi beban bunga dan mempermudah pengelolaan pembayaran.

- Tingkatkan literasi keuangan Anda dengan membaca buku, mengikuti seminar, atau mencari informasi dari sumber terpercaya.

- Bersikap realistis dalam merencanakan pengeluaran dan menghindari gaya hidup konsumtif.

- Membangun dana darurat untuk menghadapi situasi tak terduga yang dapat mengganggu keuangan Anda.

Ilustrasi Strategi Pengelolaan Keuangan untuk Pembayaran Angsuran

Bayangkan sebuah infografis berbentuk lingkaran. Lingkaran terbagi menjadi beberapa segmen, masing-masing mewakili pos pengeluaran bulanan seperti kebutuhan pokok (makanan, transportasi, dll.), angsuran BRI Non KUR, tabungan, dan dana darurat. Ukuran setiap segmen mencerminkan proporsi pengeluaran. Segmen angsuran BRI Non KUR memiliki ukuran yang cukup besar untuk menunjukkan prioritasnya. Panah menghubungkan setiap segmen dengan keterangan singkat tentang strategi pengelolaan, misalnya, “Buat anggaran rinci”, “Prioritaskan pembayaran”, “Sisihkan dana secara konsisten”, dan “Buat dana darurat”. Warna-warna yang digunakan cerah dan menarik untuk memudahkan pemahaman.

Pertanyaan Umum Seputar Angsuran BRI Non KUR 2025

Memiliki pemahaman yang jelas mengenai angsuran kredit BRI Non KUR sangat penting untuk memastikan kelancaran pembayaran dan menghindari potensi masalah keuangan. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait angsuran BRI Non KUR 2025.

Cara Menghitung Angsuran BRI Non KUR

Perhitungan angsuran BRI Non KUR didasarkan pada beberapa faktor, termasuk jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Bank BRI menggunakan metode anuitas dalam perhitungan angsuran, di mana setiap angsuran terdiri dari pokok pinjaman dan bunga. Besarnya angsuran akan tetap sama setiap bulannya selama masa pinjaman. Untuk mengetahui besaran angsuran yang tepat, nasabah dapat berkonsultasi langsung dengan petugas BRI atau menggunakan simulasi kredit yang tersedia di website atau aplikasi BRI. Simulasi ini memberikan gambaran perkiraan angsuran berdasarkan input data yang dimasukkan.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Besaran denda bervariasi tergantung pada jumlah keterlambatan dan jenis pinjaman. Selain denda, keterlambatan pembayaran juga dapat berdampak pada riwayat kredit nasabah dan dapat mempersulit pengajuan kredit di masa mendatang. Oleh karena itu, sangat penting untuk selalu membayar angsuran tepat waktu.

Pengajuan Permohonan Penurunan Angsuran

Nasabah dapat mengajukan permohonan penurunan angsuran kepada pihak BRI, namun hal ini tergantung pada kebijakan dan persyaratan yang berlaku. Biasanya, permohonan penurunan angsuran dipertimbangkan jika nasabah mengalami kesulitan keuangan yang signifikan dan dapat membuktikannya dengan dokumen pendukung. Proses pengajuannya melibatkan verifikasi data dan penilaian kelayakan dari pihak BRI. Tidak semua permohonan penurunan angsuran akan disetujui.

Cara Menghubungi Layanan Pelanggan BRI

Nasabah dapat menghubungi layanan pelanggan BRI melalui berbagai saluran, antara lain melalui call center BRI, email resmi BRI, atau mengunjungi cabang BRI terdekat. Informasi kontak lengkap dan jam operasional layanan pelanggan BRI dapat ditemukan di website resmi BRI. Saluran-saluran ini menyediakan berbagai informasi, termasuk informasi mengenai angsuran, prosedur pembayaran, dan penanganan masalah terkait angsuran.

Pilihan Pembayaran Angsuran BRI Non KUR

BRI menawarkan berbagai pilihan metode pembayaran angsuran untuk kemudahan nasabah. Beberapa pilihan umum meliputi transfer antar bank, pembayaran melalui ATM BRI, mobile banking BRI, internet banking BRI, dan melalui teller di cabang BRI. Nasabah juga dapat memanfaatkan layanan pembayaran melalui mitra BRI seperti minimarket atau agen-agen pembayaran lainnya. Pemilihan metode pembayaran disesuaikan dengan kenyamanan dan preferensi masing-masing nasabah.

Ilustrasi Contoh Kasus Angsuran BRI Non KUR 2025

Berikut ini disajikan ilustrasi contoh kasus angsuran pinjaman BRI Non KUR tahun 2025. Contoh ini bertujuan untuk memberikan gambaran umum perhitungan angsuran dan tidak mengikat secara resmi. Besaran angsuran sebenarnya dapat bervariasi tergantung kebijakan BRI dan profil debitur.

Profil Debitur dan Detail Pinjaman

Bayu, seorang wiraswastawan, mengajukan pinjaman BRI Non KUR sebesar Rp 100.000.000,- dengan jangka waktu 36 bulan (3 tahun). Pinjaman ini digunakan untuk pengembangan usahanya. Suku bunga yang diterapkan adalah 12% per tahun, dengan asumsi bunga tetap selama masa pinjaman.

Rincian Angsuran Bulanan

Dengan menggunakan metode anuitas (angsuran tetap setiap bulan), perhitungan angsuran bulanan Bayu dapat dihitung sebagai berikut. Perhitungan ini menggunakan rumus anuitas standar, yang mempertimbangkan bunga dan pokok pinjaman. Rumus tersebut cukup kompleks dan tidak akan diuraikan di sini, namun hasil perhitungannya akan ditampilkan.

Tabel Angsuran

| Bulan | Angsuran Pokok | Angsuran Bunga | Total Angsuran | Saldo Pokok |

|---|---|---|---|---|

| 1 | Rp 2.388.889 | Rp 1.000.000 | Rp 3.388.889 | Rp 97.611.111 |

| 2 | Rp 2.412.222 | Rp 976.667 | Rp 3.388.889 | Rp 95.200.000 |

| 3 | Rp 2.435.556 | Rp 953.333 | Rp 3.388.889 | Rp 92.764.444 |

| … | … | … | Rp 3.388.889 | … |

| 36 | Rp 2.777.778 | Rp 611.111 | Rp 3.388.889 | Rp 0 |

Catatan: Angka-angka dalam tabel di atas merupakan ilustrasi dan dapat berbeda dengan perhitungan aktual dari BRI.

Grafik Perkembangan Saldo Pokok dan Bunga

Grafik akan menunjukkan garis yang menurun untuk saldo pokok pinjaman, yang secara bertahap terbayar setiap bulannya. Sementara itu, garis angsuran bunga akan menunjukkan penurunan yang lebih signifikan di awal masa pinjaman, kemudian menurun secara bertahap seiring dengan berkurangnya saldo pokok. Kedua garis akan bertemu di titik nol pada akhir masa pinjaman (bulan ke-36), menandakan pelunasan total pinjaman.

Grafik ini akan memberikan visualisasi yang jelas tentang bagaimana proporsi pembayaran angsuran antara pokok dan bunga berubah dari waktu ke waktu.

Perbandingan Angsuran BRI Non KUR 2025 di Berbagai Kota

Membandingkan suku bunga dan biaya administrasi pinjaman BRI Non KUR di berbagai kota penting untuk mendapatkan penawaran terbaik. Perbedaan ini dapat dipengaruhi oleh beberapa faktor, termasuk kondisi ekonomi lokal, tingkat persaingan antar lembaga keuangan, dan kebijakan internal BRI. Berikut ini perbandingan angsuran di beberapa kota besar di Indonesia, dengan catatan bahwa data ini merupakan ilustrasi dan bisa berubah sewaktu-waktu. Untuk informasi terkini, selalu kunjungi cabang BRI terdekat atau situs resmi BRI.

Faktor-faktor yang Mempengaruhi Perbedaan Angsuran BRI Non KUR, Angsuran BRI Non KUR 2025

Beberapa faktor berkontribusi pada perbedaan suku bunga dan biaya administrasi BRI Non KUR antar kota. Faktor-faktor tersebut saling berkaitan dan kompleksitasnya bergantung pada situasi ekonomi dan bisnis masing-masing wilayah.

- Kondisi Ekonomi Lokal: Kota dengan perekonomian yang lebih stabil dan tingkat pendapatan masyarakat yang lebih tinggi cenderung memiliki suku bunga yang lebih rendah karena risiko kredit yang lebih kecil.

- Tingkat Persaingan: Keberadaan lembaga keuangan lain yang menawarkan produk serupa di suatu kota dapat mendorong BRI untuk menawarkan suku bunga dan biaya administrasi yang lebih kompetitif.

- Kebijakan Internal BRI: BRI dapat menerapkan kebijakan suku bunga dan biaya administrasi yang berbeda di setiap daerah berdasarkan strategi bisnis dan analisis risiko masing-masing wilayah.

- Inflasi: Tingkat inflasi di suatu daerah juga dapat mempengaruhi penyesuaian suku bunga pinjaman.

Tabel Perbandingan Ilustrasi Suku Bunga dan Biaya Administrasi BRI Non KUR

Tabel berikut merupakan ilustrasi dan bukan data riil. Data sebenarnya dapat diperoleh dari cabang BRI setempat atau website resmi BRI. Angka-angka ini hanya untuk tujuan perbandingan dan pemahaman umum.

| Kota | Suku Bunga (%) | Biaya Administrasi (Rp) |

|---|---|---|

| Jakarta | 10 – 12 | 500.000 – 750.000 |

| Bandung | 10.5 – 12.5 | 450.000 – 700.000 |

| Surabaya | 10 – 11.5 | 550.000 – 650.000 |

| Medan | 11 – 13 | 400.000 – 600.000 |

| Denpasar | 10.5 – 12 | 600.000 – 800.000 |

Rekomendasi Kota dengan Angsuran yang Lebih Kompetitif

Berdasarkan ilustrasi data di atas, kota Surabaya dan Jakarta tampak menawarkan suku bunga yang relatif lebih rendah dibandingkan kota lain. Namun, perlu diingat bahwa biaya administrasi juga perlu dipertimbangkan. Keputusan akhir pemilihan kota dengan angsuran yang lebih kompetitif bergantung pada kebutuhan dan pertimbangan individu.

Sumber Data

Data dalam tabel di atas merupakan ilustrasi untuk tujuan penjelasan. Data aktual dapat diperoleh dari website resmi Bank BRI atau langsung dari cabang BRI di kota yang bersangkutan. Perlu dikonfirmasi kembali kebenaran data sebelum mengambil keputusan.