Angsuran KUR BRI 2025 Rp 30 Juta

Angsuran KUR BRI 2025 30 Juta – Memperoleh pinjaman KUR BRI sebesar Rp 30 juta dapat menjadi solusi bagi pengembangan usaha Anda. Artikel ini akan memberikan gambaran umum mengenai skema angsuran KUR BRI 2025 untuk pinjaman tersebut, termasuk rincian suku bunga, perbandingan tenor pinjaman, serta persyaratan dan dokumen yang dibutuhkan.

Membandingkan angsuran KUR BRI 2025 sebesar 30 juta dengan bank lain memang penting untuk mendapatkan penawaran terbaik. Sebagai pertimbangan, Anda bisa melihat simulasi angsuran di tempat lain, misalnya dengan mengecek Tabel Angsuran KUR Bank Nobu 2025 Terbaru untuk membandingkan suku bunga dan tenor yang ditawarkan. Informasi ini akan membantu Anda menentukan pilihan yang paling sesuai dengan kemampuan finansial Anda sebelum memutuskan mengajukan KUR BRI 30 juta tersebut.

Dengan perencanaan yang matang, pengajuan KUR Anda akan lebih terarah dan efektif.

Skema Angsuran dan Suku Bunga KUR BRI 2025 Rp 30 Juta

Besaran angsuran KUR BRI 2025 untuk pinjaman Rp 30 juta bergantung pada tenor pinjaman yang dipilih. Suku bunga yang diterapkan juga akan mempengaruhi total angsuran yang harus dibayarkan. Perlu diingat bahwa suku bunga KUR BRI dapat berubah sewaktu-waktu sesuai kebijakan pemerintah dan bank.

Perbandingan Tenor Pinjaman Rp 30 Juta, Angsuran KUR BRI 2025 30 Juta

Berikut perbandingan angsuran untuk tenor 1, 2, dan 3 tahun dengan asumsi suku bunga tertentu (harus dikonfirmasi langsung ke BRI atau sumber resmi lainnya karena suku bunga dapat berubah). Angka-angka di bawah ini merupakan ilustrasi dan bukan angka pasti. Selalu konfirmasikan ke pihak BRI untuk informasi terbaru.

| Tenor | Suku Bunga (Contoh: 6%) | Angsuran Bulanan (Estimasi) | Total Angsuran | Total Bunga |

|---|---|---|---|---|

| 1 Tahun | 6% | Rp 2.625.000 | Rp 31.500.000 | Rp 1.500.000 |

| 2 Tahun | 6% | Rp 1.362.500 | Rp 32.700.000 | Rp 2.700.000 |

| 3 Tahun | 6% | Rp 937.500 | Rp 33.750.000 | Rp 3.750.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda dengan angka sebenarnya. Silakan hubungi BRI terdekat untuk informasi terkini.

Mencari informasi mengenai Angsuran KUR BRI 2025 sebesar 30 Juta? Perencanaan keuangan yang matang sangat penting. Untuk mengetahui detail suku bunga dan simulasi angsuran yang tepat, ada baiknya Anda juga melihat tren KUR di bulan Oktober 2025 dengan mengunjungi halaman KUR Bulan Oktober 2025. Informasi tersebut akan membantu Anda memperkirakan besaran angsuran KUR BRI 2025 30 Juta dan merencanakan pengeluaran bulanan dengan lebih efektif.

Dengan perencanaan yang baik, Anda dapat mengelola angsuran KUR BRI 2025 30 Juta dengan lancar.

Persyaratan Umum Pengajuan KUR BRI Rp 30 Juta

Untuk mengajukan KUR BRI Rp 30 juta, terdapat beberapa persyaratan umum yang perlu dipenuhi. Persyaratan ini bertujuan untuk memastikan calon debitur mampu dan layak menerima pinjaman.

- Memiliki usaha produktif yang berjalan minimal 6 bulan.

- Memiliki agunan atau jaminan yang sesuai.

- Memenuhi kriteria kelayakan kredit yang ditetapkan oleh BRI.

- Warga Negara Indonesia (WNI).

- Memiliki Kartu Tanda Penduduk (KTP).

Dokumen yang Dibutuhkan

Berikut adalah dokumen-dokumen yang umumnya dibutuhkan dalam proses pengajuan KUR BRI Rp 30 juta. Kemungkinan ada tambahan dokumen yang diminta, tergantung kebijakan BRI dan jenis usaha.

Mempersiapkan rencana keuangan untuk angsuran KUR BRI 2025 sebesar 30 juta? Tentu saja perencanaan yang matang sangat penting. Untuk mengetahui simulasi angsuran yang sesuai dengan kemampuan Anda, sebaiknya cek dulu informasi lengkapnya di Daftar Cicilan KUR BRI 2025 Terbaru yang menyediakan berbagai pilihan tenor dan suku bunga. Dengan begitu, Anda bisa menentukan besaran angsuran KUR BRI 2025 30 juta yang paling tepat dan nyaman untuk dibayarkan.

- Fotocopy KTP

- Fotocopy Kartu Keluarga

- Surat Keterangan Usaha

- Dokumen pendukung usaha (misalnya, bukti transaksi, SIUP, TDP, dll)

- Surat Pernyataan

- Dokumen jaminan (jika diperlukan)

Catatan: Pastikan untuk selalu mengecek persyaratan dan dokumen terbaru langsung kepada pihak BRI.

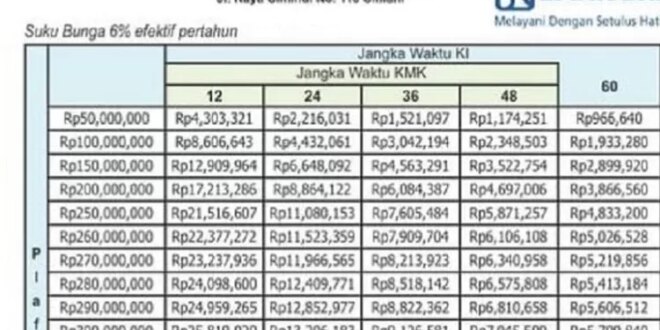

Simulasi Angsuran KUR BRI Rp 30 Juta

Memilih tenor pinjaman KUR BRI yang tepat sangat penting untuk mengatur keuangan Anda. Simulasi angsuran berikut ini akan membantu Anda memperkirakan beban bulanan dan total biaya yang harus dibayarkan untuk pinjaman Rp 30 juta dengan berbagai tenor dan skenario suku bunga.

Simulasi ini bertujuan memberikan gambaran umum. Suku bunga aktual dapat berbeda dan tergantung pada kebijakan BRI dan profil kredit Anda. Sebaiknya, konfirmasikan langsung ke pihak BRI untuk informasi terkini dan yang paling akurat.

Simulasi Angsuran dengan Suku Bunga Tetap

Simulasi ini mengasumsikan suku bunga tetap sepanjang masa tenor pinjaman. Angka-angka yang ditampilkan merupakan perkiraan dan dapat berbeda dengan angka riil yang diberikan oleh pihak BRI.

| Tenor (Tahun) | Angsuran Bulanan (Rp) | Total Bunga (Rp) | Total Bayar (Rp) |

|---|---|---|---|

| 1 | 2.600.000 | 720.000 | 3.720.000 |

| 2 | 1.350.000 | 1.620.000 | 4.620.000 |

| 3 | 950.000 | 2.520.000 | 5.520.000 |

Simulasi Angsuran dengan Suku Bunga Fluktuatif

Simulasi ini mempertimbangkan kemungkinan kenaikan suku bunga sebesar 1% per tahun. Ini hanyalah skenario contoh, dan fluktuasi aktual dapat berbeda. Perhitungan ini lebih kompleks dan membutuhkan perhitungan bunga setiap bulan yang disesuaikan dengan suku bunga yang berlaku.

| Tenor (Tahun) | Angsuran Bulanan (Rp) Rata-rata | Total Bunga (Rp) | Total Bayar (Rp) |

|---|---|---|---|

| 1 | 2.650.000 | 780.000 | 3.780.000 |

| 2 | 1.400.000 | 1.800.000 | 4.800.000 |

| 3 | 1.000.000 | 2.880.000 | 5.880.000 |

Perbandingan Simulasi Angsuran

Grafik perbandingan akan menunjukkan perbedaan total biaya yang harus dibayarkan antara simulasi suku bunga tetap dan fluktuatif. Pada simulasi suku bunga tetap, total biaya akan membentuk garis lurus yang meningkat secara bertahap seiring bertambahnya tenor. Sebaliknya, simulasi suku bunga fluktuatif akan menunjukkan garis yang lebih curam, mencerminkan peningkatan biaya yang lebih signifikan karena kenaikan suku bunga. Perbedaan visual ini akan jelas menunjukkan dampak fluktuasi suku bunga terhadap total biaya pinjaman.

Mencari informasi mengenai Angsuran KUR BRI 2025 sebesar 30 Juta? Perencanaan keuangan yang matang sangat penting. Untuk detail suku bunga dan simulasi angsuran yang lebih lengkap, Anda bisa melihat Brosur KUR BRI 2025 Lampung yang menyediakan informasi komprehensif. Brosur ini membantu Anda memperkirakan besaran angsuran bulanan KUR BRI 2025 30 Juta sesuai dengan tenor yang dipilih.

Dengan demikian, perencanaan pengeluaran bulanan Anda akan lebih terarah dan terkendali.

Contoh Perhitungan Manual (Tenor 2 Tahun, Suku Bunga Tetap)

Berikut contoh perhitungan sederhana angsuran bulanan dengan tenor 2 tahun dan suku bunga tetap (asumsi suku bunga 12% per tahun):

Pinjaman = Rp 30.000.000

Suku bunga per tahun = 12%

Suku bunga per bulan = 12%/12 = 1%

Tenor dalam bulan = 2 tahun * 12 bulan/tahun = 24 bulan

Angsuran Bulanan ≈ (Pinjaman * (Suku Bunga Per Bulan * (1 + Suku Bunga Per Bulan)^Tenor dalam Bulan)) / ((1 + Suku Bunga Per Bulan)^Tenor dalam Bulan – 1)

Angsuran Bulanan ≈ (30.000.000 * (0.01 * (1 + 0.01)^24)) / ((1 + 0.01)^24 – 1) ≈ Rp 1.350.000

Perhitungan di atas merupakan perhitungan sederhana dan mungkin berbeda dengan perhitungan sebenarnya yang digunakan oleh BRI. Perhitungan yang lebih akurat mempertimbangkan berbagai faktor lain seperti biaya administrasi dan asuransi.

Perbandingan dengan Produk Pinjaman Lain

Memilih produk pinjaman yang tepat sangat penting untuk keberhasilan usaha Anda. KUR BRI 30 juta menawarkan kemudahan akses, namun perlu dibandingkan dengan produk sejenis dari bank lain dan lembaga pembiayaan lainnya untuk menentukan pilihan terbaik. Perbandingan ini akan membantu Anda memahami kelebihan dan kekurangan masing-masing produk, sehingga Anda dapat membuat keputusan yang tepat sesuai kebutuhan dan kondisi keuangan.

Perbandingan KUR BRI 30 Juta dengan Produk Pinjaman Lain

Berikut perbandingan KUR BRI 30 juta dengan produk pinjaman serupa dari bank lain dan lembaga pembiayaan. Data suku bunga, biaya administrasi, dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk mengecek langsung ke masing-masing lembaga pemberi pinjaman.

| Nama Produk | Suku Bunga (per tahun) | Tenor (maks.) | Biaya Administrasi | Persyaratan |

|---|---|---|---|---|

| KUR BRI 30 Juta | Variabel, tergantung kebijakan BRI dan profil debitur (misalnya, 6%-9%) | 5 tahun | Variabel, umumnya rendah | Usaha produktif, persyaratan dokumen usaha dan identitas |

| KUR Bank BUMN Lain (Contoh: KUR Mandiri) | Variabel, berkisar sama dengan KUR BRI | Mungkin bervariasi, cek langsung ke bank | Variabel, umumnya rendah | Serupa dengan KUR BRI, mungkin ada perbedaan persyaratan minor |

| Pinjaman Online | Sangat Variabel, cenderung lebih tinggi | Bervariasi, umumnya lebih pendek | Variabel, terkadang tinggi, termasuk biaya-biaya tersembunyi | Persyaratan lebih mudah, terkadang hanya membutuhkan KTP dan data diri |

| Pinjaman Koperasi | Variabel, bervariasi tergantung koperasi | Bervariasi | Variabel, terkadang ada iuran anggota | Keanggotaan koperasi, persyaratan usaha mungkin lebih fleksibel |

Keuntungan dan Kerugian KUR BRI 30 Juta Dibandingkan dengan Pinjaman Lain

Membandingkan KUR BRI dengan pinjaman online atau pinjaman dari koperasi perlu mempertimbangkan beberapa aspek penting. Setiap jenis pinjaman memiliki kelebihan dan kekurangannya sendiri.

Memperkirakan angsuran KUR BRI 2025 untuk pinjaman 30 juta memang perlu perhitungan matang. Besarnya angsuran tentu dipengaruhi tenor pinjaman yang dipilih. Sebagai gambaran, Anda bisa membandingkan simulasi dengan melihat informasi angsuran untuk pinjaman yang lebih kecil, misalnya Angsuran KUR BRI 2025 Pinjaman 20 Juta , untuk mendapatkan gambaran umum besaran angsuran. Dengan begitu, Anda dapat memperkirakan lebih akurat besaran angsuran KUR BRI 2025 30 juta yang sesuai dengan kemampuan finansial Anda sebelum mengajukan pinjaman.

- KUR BRI: Keuntungannya adalah suku bunga yang relatif rendah dan tenor yang panjang. Kerugiannya adalah proses pengajuan yang mungkin lebih rumit dan membutuhkan persyaratan dokumen yang lebih lengkap.

- Pinjaman Online: Keuntungannya adalah proses pengajuan yang cepat dan mudah. Kerugiannya adalah suku bunga yang cenderung lebih tinggi dan risiko biaya tersembunyi yang lebih besar.

- Pinjaman Koperasi: Keuntungannya adalah proses pengajuan yang mungkin lebih fleksibel dan adanya dukungan dari komunitas koperasi. Kerugiannya adalah suku bunga dan tenor yang bervariasi, tergantung kebijakan masing-masing koperasi.

Poin-Poin Penting yang Membedakan KUR BRI dari Produk Pinjaman Sejenis

Beberapa poin penting yang membedakan KUR BRI dari produk pinjaman sejenis adalah aksesibilitas yang luas, fokus pada usaha mikro, kecil, dan menengah (UMKM), serta dukungan dari pemerintah. Suku bunga yang relatif kompetitif juga menjadi daya tarik utama KUR BRI.

Rekomendasi Produk Pinjaman Berdasarkan Kondisi Keuangan

Pilihan produk pinjaman terbaik bergantung pada kondisi keuangan dan kebutuhan masing-masing individu. Untuk usaha dengan profil risiko rendah dan membutuhkan dana jangka panjang dengan suku bunga rendah, KUR BRI bisa menjadi pilihan tepat. Sementara itu, pinjaman online mungkin lebih cocok untuk kebutuhan dana cepat dengan jumlah kecil, meskipun dengan risiko suku bunga yang lebih tinggi. Pinjaman koperasi bisa menjadi alternatif jika memiliki hubungan yang baik dengan koperasi setempat dan membutuhkan fleksibilitas dalam persyaratan.

Tips dan Strategi Mengelola Angsuran

Mengelola angsuran KUR BRI Rp 30 juta membutuhkan perencanaan keuangan yang matang dan disiplin. Kegagalan dalam mengelola angsuran dapat berdampak negatif, mulai dari denda keterlambatan hingga penurunan skor kredit. Berikut beberapa tips dan strategi efektif untuk memastikan pembayaran angsuran berjalan lancar dan terhindar dari masalah keuangan.

Perencanaan Keuangan Sebelum Pengajuan Pinjaman

Sebelum mengajukan KUR BRI, langkah krusial adalah membuat perencanaan keuangan yang detail. Perencanaan ini mencakup penghasilan bulanan, pengeluaran rutin, dan kemampuan membayar angsuran. Dengan perencanaan yang baik, Anda dapat memastikan kemampuan Anda dalam memenuhi kewajiban pembayaran angsuran tanpa mengganggu stabilitas keuangan pribadi.

- Buatlah daftar rinci penghasilan dan pengeluaran bulanan Anda.

- Tentukan jumlah maksimal angsuran yang mampu Anda bayarkan setiap bulan tanpa mengganggu kebutuhan hidup sehari-hari.

- Bandingkan jumlah angsuran KUR BRI dengan kemampuan pembayaran Anda. Pastikan ada selisih yang cukup untuk kebutuhan tak terduga.

- Simulasikan berbagai skenario pembayaran angsuran untuk mengantisipasi kemungkinan perubahan pendapatan atau pengeluaran.

Langkah-langkah Praktis Mengelola Arus Kas

Mengelola arus kas merupakan kunci keberhasilan dalam membayar angsuran tepat waktu. Dengan manajemen arus kas yang baik, Anda dapat memastikan dana selalu tersedia untuk membayar angsuran setiap bulannya.

- Pisahkan rekening khusus untuk pembayaran angsuran. Dengan demikian, Anda dapat memonitor dana yang tersedia untuk pembayaran angsuran secara terpisah.

- Buatlah anggaran bulanan yang realistis dan patuhi anggaran tersebut. Hindari pengeluaran yang tidak perlu.

- Manfaatkan fitur autodebet atau transfer otomatis untuk pembayaran angsuran. Hal ini akan mencegah Anda lupa membayar angsuran.

- Cari sumber pendapatan tambahan jika diperlukan untuk meningkatkan kemampuan membayar angsuran.

Contoh Skenario Pengelolaan Keuangan

Misalnya, seorang nasabah dengan penghasilan Rp 5 juta per bulan dan pengeluaran rutin Rp 3 juta, memiliki sisa Rp 2 juta. Jika angsuran KUR BRI Rp 30 juta memiliki cicilan bulanan Rp 1 juta, maka masih tersisa Rp 1 juta untuk kebutuhan lain dan dana darurat. Namun, jika pengeluaran rutin meningkat atau pendapatan menurun, perlu dilakukan penyesuaian anggaran atau mencari sumber pendapatan tambahan untuk memastikan pembayaran angsuran tetap lancar.

Poin Penting dalam Merencanakan Pembayaran Angsuran

Berikut beberapa poin penting yang perlu diperhatikan dalam merencanakan pembayaran angsuran KUR BRI:

| Poin | Penjelasan |

|---|---|

| Kemampuan Membayar | Pastikan Anda mampu membayar angsuran tanpa mengganggu kebutuhan hidup sehari-hari. |

| Dana Darurat | Sisihkan dana darurat untuk mengantisipasi kejadian tak terduga yang dapat mengganggu kemampuan membayar angsuran. |

| Disiplin Keuangan | Bersikap disiplin dalam mengelola keuangan dan mematuhi anggaran yang telah dibuat. |

| Monitoring Angsuran | Lakukan monitoring secara berkala terhadap pembayaran angsuran dan saldo rekening. |

Pertanyaan Umum Seputar Angsuran KUR BRI Rp 30 Juta: Angsuran KUR BRI 2025 30 Juta

Memilih KUR BRI Rp 30 juta sebagai solusi pembiayaan tentu membutuhkan pemahaman yang baik, terutama mengenai angsuran dan prosesnya. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait KUR BRI Rp 30 juta.

Konsekuensi Keterlambatan Pembayaran Angsuran KUR BRI

Keterlambatan pembayaran angsuran KUR BRI akan berdampak pada dikenakannya denda keterlambatan. Besarnya denda bervariasi dan biasanya diinformasikan dalam perjanjian kredit. Selain denda, keterlambatan berulang juga dapat mempengaruhi riwayat kredit Anda dan berpotensi mempersulit akses pembiayaan di masa mendatang. Hal ini dapat berdampak pada penilaian kredit Anda oleh lembaga keuangan lainnya.

Cara Mengajukan KUR BRI Rp 30 Juta

Proses pengajuan KUR BRI tergolong mudah. Berikut langkah-langkahnya:

- Siapkan dokumen persyaratan yang dibutuhkan, seperti KTP, KK, dan dokumen pendukung lainnya.

- Kunjungi kantor cabang BRI terdekat atau ajukan secara online melalui aplikasi BRImo.

- Isi formulir pengajuan KUR BRI secara lengkap dan akurat.

- Serahkan dokumen persyaratan kepada petugas BRI.

- Tunggu proses verifikasi dan persetujuan dari pihak BRI.

- Setelah disetujui, dana akan dicairkan ke rekening Anda.

Biaya Tambahan Selain Angsuran Bulanan

Selain angsuran bulanan, mungkin terdapat beberapa biaya tambahan yang perlu diperhatikan, seperti biaya administrasi, asuransi, dan biaya provisi. Besaran biaya ini bervariasi dan akan diinformasikan secara detail pada saat proses pengajuan kredit. Pastikan Anda memahami seluruh biaya yang akan dikenakan sebelum menandatangani perjanjian kredit.

Estimasi Waktu Pencairan Dana KUR BRI

Proses pencairan dana KUR BRI relatif cepat, namun waktu pastinya dapat bervariasi tergantung pada kelengkapan dokumen dan proses verifikasi. Secara umum, pencairan dana dapat dilakukan dalam beberapa hari kerja setelah pengajuan disetujui. Namun, proses ini bisa lebih cepat atau lebih lama tergantung dari kompleksitas pengajuan dan kebijakan BRI setempat.

Persyaratan Mendapatkan KUR BRI

Untuk mendapatkan KUR BRI, beberapa persyaratan umum perlu dipenuhi. Persyaratan ini dapat bervariasi tergantung jenis KUR dan kebijakan BRI. Secara umum, persyaratan meliputi:

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen usaha lainnya (sesuai jenis usaha).

- Memenuhi kriteria yang ditentukan oleh BRI, seperti memiliki agunan atau jaminan (tergantung jenis KUR).

- Tidak sedang memiliki tunggakan kredit di lembaga keuangan lain.