Angsuran Mandiri Non KUR 2025

Angsuran Mandiri Non KUR 2025 – Angsuran Mandiri Non KUR merupakan skema pembiayaan yang ditawarkan oleh beberapa bank atau lembaga keuangan di Indonesia. Skema ini memungkinkan individu atau badan usaha untuk memperoleh pinjaman tanpa terikat pada program Kredit Usaha Rakyat (KUR) pemerintah. Dengan demikian, persyaratan dan ketentuannya mungkin berbeda dengan KUR, menawarkan fleksibilitas yang lebih luas bagi peminjam.

Perbedaan utama antara angsuran mandiri non KUR dan KUR terletak pada tujuan pembiayaan, persyaratan, dan suku bunga yang diterapkan. KUR biasanya ditujukan untuk usaha mikro, kecil, dan menengah (UMKM) dengan persyaratan dan suku bunga yang lebih ringan, sedangkan angsuran mandiri non KUR memiliki cakupan yang lebih luas, termasuk kebutuhan konsumtif atau investasi yang lebih besar, dengan persyaratan dan suku bunga yang dapat bervariasi sesuai dengan profil risiko peminjam.

Perbedaan Angsuran Mandiri Non KUR dan KUR

Berikut tabel perbandingan singkat antara angsuran mandiri non KUR dan KUR. Perlu diingat bahwa ketentuan ini dapat bervariasi antar lembaga keuangan.

| Fitur | Angsuran Mandiri Non KUR | KUR |

|---|---|---|

| Tujuan Pinjaman | Lebih fleksibel, termasuk konsumtif dan investasi besar | Prioritas untuk UMKM |

| Persyaratan | Umumnya lebih ketat | Lebih mudah dan ringan |

| Suku Bunga | Lebih tinggi | Lebih rendah, disubsidi pemerintah |

| Plafon Pinjaman | Lebih tinggi | Terbatas sesuai ketentuan pemerintah |

| Jangka Waktu | Lebih fleksibel | Terbatas sesuai ketentuan pemerintah |

Contoh Penerapan Angsuran Mandiri Non KUR

Bayangkan seorang pengusaha ingin merenovasi tokonya. Ia membutuhkan dana sebesar Rp 500 juta untuk perbaikan bangunan dan pembelian peralatan baru. Karena kebutuhan dana yang besar dan bukan untuk modal kerja langsung, ia memilih mengajukan angsuran mandiri non KUR dengan jangka waktu 5 tahun. Dengan skema ini, ia dapat merencanakan arus kasnya dengan lebih baik dan menyesuaikan angsuran bulanan dengan kemampuan finansialnya.

Perbandingan Angsuran Mandiri Non KUR dengan Produk Pinjaman Lainnya

Angsuran mandiri non KUR dapat dibandingkan dengan berbagai produk pinjaman lainnya seperti Kredit Multiguna, Kredit Pemilikan Rumah (KPR), atau kartu kredit. Setiap produk memiliki karakteristik dan persyaratan yang berbeda, sehingga pemilihan produk yang tepat bergantung pada kebutuhan dan profil risiko peminjam.

| Produk Pinjaman | Keunggulan | Kelemahan |

|---|---|---|

| Angsuran Mandiri Non KUR | Fleksibilitas tujuan pinjaman, plafon tinggi | Suku bunga relatif tinggi, persyaratan ketat |

| Kredit Multiguna | Proses cepat, mudah diakses | Plafon terbatas, suku bunga relatif tinggi |

| KPR | Jangka waktu panjang, suku bunga relatif rendah | Persyaratan ketat, proses panjang |

| Kartu Kredit | Fleksibel, mudah digunakan | Suku bunga tinggi jika tidak dibayar lunas |

Poin Penting untuk Calon Peminjam

Sebelum mengajukan angsuran mandiri non KUR, ada beberapa poin penting yang perlu diperhatikan calon peminjam:

- Pahami dengan jelas suku bunga, biaya administrasi, dan denda keterlambatan pembayaran.

- Bandingkan penawaran dari beberapa lembaga keuangan untuk mendapatkan suku bunga dan ketentuan terbaik.

- Pastikan kemampuan finansial Anda mencukupi untuk membayar angsuran bulanan secara konsisten.

- Baca dan pahami seluruh isi perjanjian kredit sebelum menandatanganinya.

- Siapkan dokumen yang dibutuhkan sesuai persyaratan lembaga keuangan.

Syarat dan Ketentuan Angsuran Mandiri Non KUR 2025

Mengajukan angsuran mandiri non KUR di Bank Mandiri memerlukan pemahaman yang baik terhadap syarat dan ketentuan yang berlaku. Kejelasan mengenai persyaratan ini akan membantu proses pengajuan berjalan lancar dan menghindari penundaan. Berikut ini penjelasan detail mengenai persyaratan umum, dokumen yang dibutuhkan, proses pengajuan, serta contoh skenario pengajuan.

Persyaratan Umum Pengajuan Angsuran Mandiri Non KUR

Persyaratan umum pengajuan angsuran mandiri non KUR di Bank Mandiri umumnya berfokus pada kemampuan debitur dalam memenuhi kewajiban pembayaran angsuran. Hal ini dinilai berdasarkan beberapa faktor, termasuk riwayat kredit, penghasilan, dan aset yang dimiliki. Secara umum, calon debitur diharapkan memiliki profil keuangan yang sehat dan konsisten.

Dokumen yang Dibutuhkan

Dokumen yang diperlukan untuk pengajuan angsuran mandiri non KUR bervariasi tergantung jenis pinjaman dan jumlah pinjaman yang diajukan. Namun, secara umum, beberapa dokumen penting yang biasanya dibutuhkan meliputi:

- KTP dan Kartu Keluarga

- Slip Gaji atau Surat Keterangan Penghasilan

- Surat Keterangan Kerja

- NPWP

- Buku Tabungan 3 bulan terakhir

- Dokumen pendukung lainnya (bervariasi tergantung jenis pinjaman)

Sangat penting untuk memastikan semua dokumen lengkap dan valid agar proses pengajuan dapat berjalan dengan cepat dan lancar. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan.

Proses Pengajuan dan Verifikasi

Proses pengajuan angsuran mandiri non KUR di Bank Mandiri umumnya diawali dengan pengumpulan dokumen yang dibutuhkan. Setelah dokumen lengkap, calon debitur dapat mengajukan permohonan secara langsung ke cabang Bank Mandiri terdekat atau melalui aplikasi digital Bank Mandiri. Selanjutnya, pihak Bank Mandiri akan melakukan verifikasi terhadap kelengkapan dokumen dan informasi yang diberikan. Proses verifikasi ini meliputi pengecekan riwayat kredit dan kemampuan calon debitur dalam melunasi pinjaman. Setelah verifikasi selesai, Bank Mandiri akan memberikan keputusan persetujuan atau penolakan atas permohonan angsuran.

Flowchart Proses Pengajuan Angsuran Mandiri Non KUR, Angsuran Mandiri Non KUR 2025

Berikut ilustrasi alur proses pengajuan angsuran mandiri non KUR:

- Calon debitur menyiapkan dokumen yang dibutuhkan.

- Calon debitur mengajukan permohonan melalui cabang Bank Mandiri atau aplikasi digital.

- Pihak Bank Mandiri melakukan verifikasi dokumen dan informasi.

- Bank Mandiri melakukan analisa kelayakan kredit.

- Bank Mandiri memberikan keputusan (disetujui atau ditolak).

- Jika disetujui, calon debitur menandatangani perjanjian kredit.

- Dana pinjaman dicairkan.

Contoh Skenario Pengajuan dan Kendala yang Mungkin Dihadapi

Misalnya, seorang karyawan dengan penghasilan stabil dan riwayat kredit yang baik mengajukan angsuran mandiri non KUR untuk keperluan renovasi rumah. Setelah melengkapi dokumen yang dibutuhkan dan mengajukan permohonan, proses verifikasi berjalan lancar dan permohonan disetujui. Namun, kendala yang mungkin dihadapi antara lain ketidaklengkapan dokumen, riwayat kredit yang buruk, atau penghasilan yang tidak mencukupi untuk memenuhi kewajiban pembayaran angsuran. Dalam kasus riwayat kredit yang buruk, Bank Mandiri mungkin akan menolak permohonan atau memberikan persyaratan yang lebih ketat.

Membandingkan skema angsuran pinjaman, Angsuran Mandiri Non KUR 2025 menawarkan fleksibilitas tersendiri bagi nasabah. Namun, untuk gambaran perencanaan keuangan, melihat referensi seperti Daftar Angsuran KUR BRI 2025 bisa memberikan pemahaman mengenai besaran angsuran kredit usaha rakyat. Informasi ini berguna sebagai perbandingan dan membantu Anda dalam menentukan strategi pengelolaan keuangan terkait Angsuran Mandiri Non KUR 2025 yang paling sesuai dengan kondisi Anda.

Besaran Angsuran dan Suku Bunga Angsuran Mandiri Non KUR

Memahami besaran angsuran dan suku bunga merupakan hal krusial sebelum mengajukan pinjaman Angsuran Mandiri Non KUR. Faktor-faktor tertentu akan mempengaruhi jumlah yang harus dibayarkan setiap bulannya, dan penting untuk memiliki gambaran yang jelas agar dapat merencanakan keuangan dengan baik. Berikut ini penjelasan lebih detail mengenai perhitungan dan faktor-faktor yang mempengaruhinya.

Mencari informasi mengenai Angsuran Mandiri Non KUR 2025? Perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda mungkin ingin melihat skema pembiayaan lain yang tersedia, seperti KUR Mikro BRI 2025 , untuk melihat pilihan bunga dan tenor yang ditawarkan. Dengan membandingkan berbagai opsi, Anda dapat memilih skema angsuran yang paling sesuai dengan kemampuan finansial Anda dan rencana bisnis di tahun 2025.

Kembali ke Angsuran Mandiri Non KUR 2025, pastikan Anda memahami seluruh detail biaya dan persyaratan sebelum memutuskan.

Faktor-Faktor yang Mempengaruhi Besaran Angsuran

Besaran angsuran bulanan pinjaman Angsuran Mandiri Non KUR dipengaruhi oleh beberapa faktor utama. Ketiga faktor ini saling berkaitan dan berdampak signifikan pada jumlah yang harus dibayarkan setiap bulan.

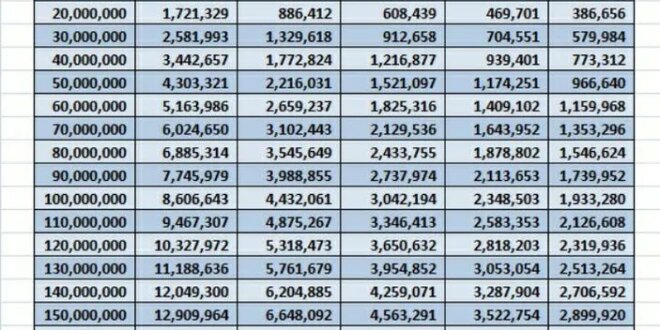

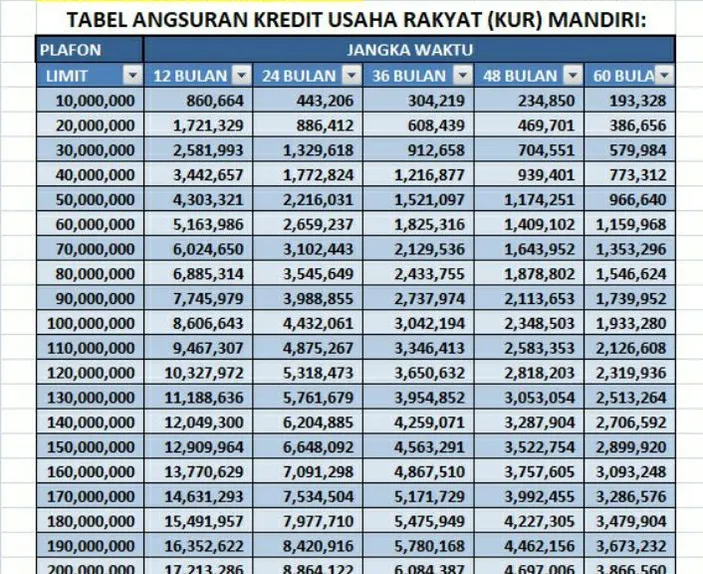

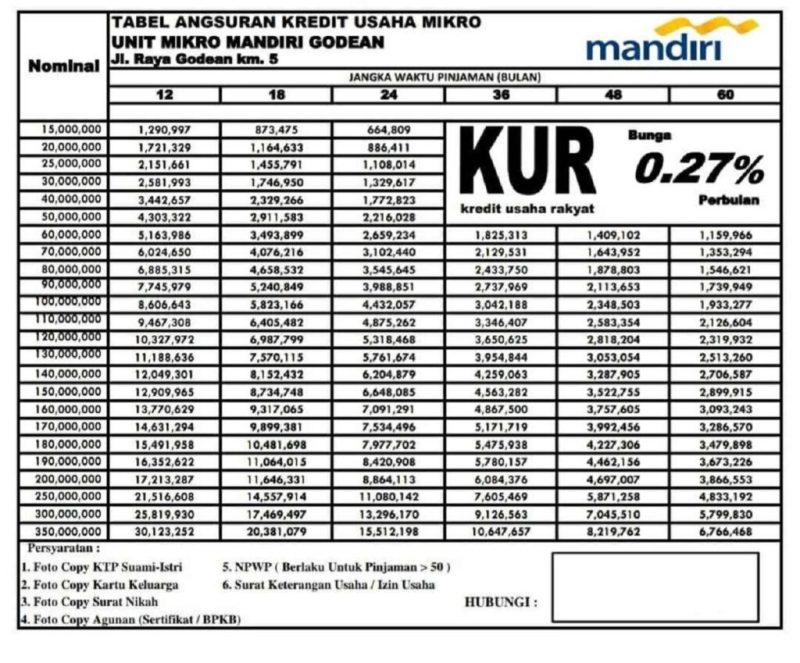

Mencari informasi mengenai Angsuran Mandiri Non KUR 2025? Perencanaan keuangan yang matang tentu diperlukan. Sebagai perbandingan, Anda bisa melihat simulasi angsuran di Tabel Pinjaman KUR Mandiri 2025 untuk memahami skema pinjaman yang ditawarkan. Meskipun berbeda produk, tabel tersebut dapat memberikan gambaran umum tentang besaran angsuran dan tenor pinjaman yang umum diterapkan, sehingga membantu Anda memperkirakan besaran angsuran untuk produk Angsuran Mandiri Non KUR 2025.

Informasi ini berguna untuk menyesuaikan rencana pengeluaran Anda.

- Jumlah Pinjaman (Pokok Pinjaman): Semakin besar jumlah pinjaman yang diajukan, maka semakin besar pula angsuran bulanan yang harus dibayarkan.

- Jangka Waktu Pinjaman (Tenor): Tenor pinjaman memengaruhi besarnya angsuran. Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, namun total bunga yang dibayarkan akan lebih rendah.

- Suku Bunga: Suku bunga merupakan persentase dari jumlah pinjaman yang dikenakan sebagai biaya penggunaan dana. Suku bunga yang lebih tinggi akan mengakibatkan angsuran bulanan yang lebih besar.

Rumus Perhitungan Angsuran

Perhitungan angsuran pinjaman umumnya menggunakan rumus anuitas. Rumus ini memperhitungkan jumlah pinjaman, suku bunga, dan jangka waktu pinjaman untuk menentukan besarnya angsuran tetap setiap bulannya.

M = [P x (r/n)] / [1 – (1 + r/n)^-nt]

dimana:

- M = Angsuran bulanan

- P = Pokok pinjaman

- r = Suku bunga tahunan (dalam bentuk desimal)

- n = Jumlah periode pembayaran dalam setahun (biasanya 12 untuk bulanan)

- t = Jangka waktu pinjaman (dalam tahun)

Rumus ini cukup kompleks dan biasanya dihitung menggunakan kalkulator pinjaman atau aplikasi perencanaan keuangan.

Contoh Perhitungan Angsuran

Sebagai ilustrasi, mari kita bandingkan dua simulasi pinjaman dengan nilai dan tenor yang berbeda. Angka-angka ini merupakan contoh dan dapat berbeda dengan kondisi riil di lapangan.

Simulasi 1: Pinjaman Rp 50.000.000, tenor 3 tahun (36 bulan), suku bunga 10% per tahun. Dengan menggunakan rumus anuitas (atau kalkulator online), angsuran bulanan diperkirakan sekitar Rp 1.610.000.

Simulasi 2: Pinjaman Rp 100.000.000, tenor 5 tahun (60 bulan), suku bunga 12% per tahun. Angsuran bulanan diperkirakan sekitar Rp 2.220.000.

Perbedaan jumlah pinjaman dan tenor menghasilkan perbedaan yang signifikan pada besaran angsuran bulanan.

Tabel Simulasi Angsuran Bulanan

Tabel berikut memberikan gambaran simulasi angsuran bulanan untuk berbagai besar pinjaman dan tenor dengan asumsi suku bunga tetap 10% per tahun. Angka-angka ini hanyalah simulasi dan bukan merupakan penawaran resmi dari Bank Mandiri.

Membahas Angsuran Mandiri Non KUR 2025, perlu diingat bahwa pilihan pembiayaan beragam. Sebagai perbandingan, Anda bisa melihat skema kredit usaha yang lebih umum seperti Kredit Usaha Rakyat atau KUR. Jika Anda berdomisili di Banjarmasin dan tertarik dengan opsi KUR, informasi lengkap mengenai KUR BRI 2025 Banjarmasin bisa menjadi referensi yang baik. Kembali ke Angsuran Mandiri Non KUR 2025, perencanaan keuangan yang matang tetap menjadi kunci keberhasilan dalam mengelola cicilan, terlepas dari jenis pembiayaan yang dipilih.

| Besar Pinjaman (Rp) | Tenor (Bulan) | Angsuran Bulanan (Estimasi, Rp) |

|---|---|---|

| 50.000.000 | 24 | 2.300.000 |

| 50.000.000 | 36 | 1.610.000 |

| 100.000.000 | 36 | 3.220.000 |

| 100.000.000 | 60 | 2.220.000 |

Perbandingan Suku Bunga dengan Produk Sejenis

Suku bunga Angsuran Mandiri Non KUR perlu dibandingkan dengan produk pinjaman sejenis dari lembaga keuangan lain untuk memastikan mendapatkan penawaran terbaik. Perbandingan ini memerlukan riset dan pengecekan langsung ke berbagai lembaga keuangan karena suku bunga dapat berubah sewaktu-waktu. Faktor-faktor seperti profil kredit nasabah juga akan mempengaruhi suku bunga yang ditawarkan.

Keuntungan dan Kerugian Memilih Angsuran Mandiri Non KUR 2025

Memilih skema angsuran mandiri non KUR untuk pembiayaan tahun 2025 memiliki berbagai pertimbangan. Memahami keuntungan dan kerugiannya secara menyeluruh akan membantu Anda dalam pengambilan keputusan yang tepat dan bijak. Berikut uraian detailnya.

Keuntungan Memilih Angsuran Mandiri Non KUR

Memilih angsuran mandiri non KUR menawarkan fleksibilitas dan kemudahan tertentu yang mungkin tidak ditemukan dalam skema KUR. Beberapa keuntungan utamanya antara lain kemudahan akses bagi calon debitur yang mungkin tidak memenuhi persyaratan KUR, proses pengajuan yang relatif lebih cepat, dan kemungkinan adanya penyesuaian suku bunga dan tenor sesuai kebutuhan. Keuntungan ini tentu perlu ditimbang dengan cermat berdasarkan kondisi keuangan dan kebutuhan masing-masing individu.

- Akses Lebih Luas: Angsuran mandiri non KUR biasanya memiliki persyaratan yang lebih longgar dibandingkan KUR, sehingga dapat diakses oleh lebih banyak orang, termasuk mereka yang memiliki riwayat kredit kurang ideal atau usaha yang belum berjalan lama.

- Proses Pengajuan yang Lebih Cepat: Proses pengajuan dan persetujuan angsuran mandiri non KUR cenderung lebih cepat karena birokrasi yang mungkin lebih sederhana dibandingkan dengan KUR.

- Fleksibel dalam Tenor dan Suku Bunga: Lembaga pemberi pinjaman sering menawarkan berbagai pilihan tenor dan suku bunga yang dapat disesuaikan dengan kemampuan finansial peminjam.

Kerugian atau Risiko Memilih Angsuran Mandiri Non KUR

Meskipun menawarkan fleksibilitas, angsuran mandiri non KUR juga memiliki potensi kerugian atau risiko yang perlu dipertimbangkan. Salah satu risiko utama adalah suku bunga yang lebih tinggi dibandingkan KUR. Selain itu, persyaratan administrasi dan jaminan yang mungkin lebih ketat juga perlu dipertimbangkan. Penting untuk memahami semua biaya terkait sebelum memutuskan untuk mengambil pinjaman ini.

- Suku Bunga yang Lebih Tinggi: Karena fleksibilitasnya, angsuran mandiri non KUR biasanya menawarkan suku bunga yang lebih tinggi daripada KUR, sehingga total biaya pinjaman bisa lebih besar.

- Persyaratan Jaminan yang Lebih Ketat: Beberapa lembaga pemberi pinjaman mungkin meminta jaminan yang lebih ketat untuk angsuran mandiri non KUR, dibandingkan dengan KUR yang seringkali memiliki program penjaminan pemerintah.

- Biaya Administrasi yang Lebih Tinggi: Biaya administrasi dan provisi untuk angsuran mandiri non KUR dapat lebih tinggi daripada KUR.

Perbandingan Keuntungan dan Kerugian

| Aspek | Keuntungan | Kerugian |

|---|---|---|

| Akses | Lebih luas, persyaratan lebih longgar | Terbatas pada lembaga pemberi pinjaman tertentu |

| Suku Bunga | Potensi negosiasi | Umumnya lebih tinggi daripada KUR |

| Proses Pengajuan | Lebih cepat | Mungkin memerlukan dokumen lebih banyak tergantung lembaga pemberi pinjaman |

| Tenor | Fleksibel | Tergantung kebijakan lembaga pemberi pinjaman |

Tips Meminimalisir Kerugian

Sebelum mengambil angsuran mandiri non KUR, bandingkan penawaran dari beberapa lembaga pemberi pinjaman untuk mendapatkan suku bunga dan biaya terendah. Pastikan Anda memahami seluruh detail perjanjian pinjaman sebelum menandatanganinya. Buat rencana anggaran yang realistis untuk memastikan Anda mampu membayar angsuran tepat waktu.

Strategi Pengelolaan Keuangan

Buatlah rencana anggaran bulanan yang terperinci, termasuk alokasi untuk pembayaran angsuran. Prioritaskan pembayaran angsuran agar terhindar dari denda keterlambatan. Pertimbangkan untuk menabung secara teratur untuk dana darurat guna mengantisipasi situasi tak terduga yang mungkin mengganggu kemampuan pembayaran angsuran. Jangan ragu untuk berkonsultasi dengan konsultan keuangan untuk mendapatkan panduan yang lebih personal.

Tips Memilih Produk Angsuran Mandiri Non KUR yang Tepat

Memilih produk angsuran yang tepat sangat penting untuk memastikan Anda mendapatkan kesepakatan terbaik dan menghindari masalah keuangan di masa mendatang. Proses pemilihan ini membutuhkan perencanaan dan perbandingan yang cermat dari berbagai penawaran yang tersedia. Artikel ini akan memandu Anda melalui langkah-langkah kunci dalam memilih produk angsuran Mandiri Non KUR yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Memilih Produk Sesuai Kebutuhan

Sebelum mengajukan pinjaman, tentukan terlebih dahulu kebutuhan Anda. Apakah Anda membutuhkan dana untuk renovasi rumah, modal usaha, atau keperluan konsumtif lainnya? Jumlah dana yang dibutuhkan akan menentukan jenis produk angsuran yang sesuai. Pertimbangkan juga jangka waktu angsuran yang mampu Anda tanggung, sehingga cicilan bulanan tidak membebani keuangan Anda secara berlebihan. Misalnya, untuk renovasi rumah, Anda mungkin memerlukan jangka waktu angsuran yang lebih panjang dibandingkan dengan pembelian barang elektronik.

Pentingnya Membandingkan Berbagai Penawaran

Jangan terburu-buru memilih produk angsuran hanya dari satu lembaga keuangan. Bandingkan suku bunga, biaya administrasi, dan jangka waktu angsuran yang ditawarkan oleh beberapa bank atau lembaga keuangan lainnya. Perbedaan suku bunga, meskipun terlihat kecil, dapat memberikan dampak yang signifikan pada total biaya pinjaman dalam jangka panjang. Dengan membandingkan, Anda dapat menemukan penawaran yang paling menguntungkan.

Membahas Angsuran Mandiri Non KUR 2025, kita perlu mempertimbangkan berbagai faktor, termasuk perencanaan keuangan jangka panjang. Bagi yang tertarik dengan skema pembiayaan pemerintah, informasi mengenai Kapan KUR BRI 2025 Dibuka sangat relevan. Mengetahui jadwal pembukaan KUR BRI dapat membantu Anda membandingkan pilihan pendanaan, sehingga bisa menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan mengelola Angsuran Mandiri Non KUR 2025 Anda.

Perencanaan yang matang akan memastikan kelancaran pembayaran angsuran, baik itu dari skema mandiri maupun KUR.

Checklist Poin Penting Sebelum Memilih Produk

- Tentukan jumlah dana yang dibutuhkan dan tujuan penggunaannya.

- Bandingkan suku bunga, biaya administrasi, dan asuransi dari beberapa lembaga keuangan.

- Periksa syarat dan ketentuan yang berlaku, termasuk persyaratan dokumen dan proses pengajuan.

- Hitung kemampuan membayar cicilan bulanan agar tidak membebani keuangan.

- Pertimbangkan fleksibilitas produk, seperti opsi pelunasan dini atau penambahan dana.

Strategi Negosiasi Suku Bunga dan Jangka Waktu Angsuran

Setelah menemukan beberapa produk yang menarik, jangan ragu untuk menegosiasikan suku bunga dan jangka waktu angsuran. Jika Anda memiliki riwayat kredit yang baik dan mampu memberikan jaminan yang memadai, Anda mungkin dapat memperoleh suku bunga yang lebih rendah atau jangka waktu angsuran yang lebih fleksibel. Siapkan data keuangan Anda dan sampaikan dengan jelas kebutuhan dan kemampuan Anda kepada petugas bank.

Infografis: Ringkasan Tips Memilih Produk Angsuran Mandiri Non KUR

Bayangkan sebuah infografis sederhana dengan lima ikon. Ikon pertama menggambarkan sebuah buku catatan dengan tulisan “Tentukan Kebutuhan”. Ikon kedua menunjukkan dua skala timbangan dengan tulisan “Bandingkan Penawaran”. Ikon ketiga menampilkan checklist dengan tulisan “Periksa Syarat & Ketentuan”. Ikon keempat adalah sebuah kalkulator dengan tulisan “Hitung Kemampuan Angsuran”. Ikon kelima adalah seorang yang sedang bernegosiasi dengan tulisan “Negosiasikan Suku Bunga & Jangka Waktu”. Infografis ini secara visual merangkum langkah-langkah penting dalam memilih produk angsuran yang tepat, memudahkan pemahaman dan pengambilan keputusan.

Pertanyaan Umum Seputar Angsuran Mandiri Non KUR 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai angsuran mandiri non KUR di tahun 2025. Informasi ini bertujuan untuk memberikan gambaran umum dan mungkin perlu diverifikasi kembali dengan pihak bank terkait untuk informasi terkini dan detail lebih lanjut.

Persyaratan Utama Pengajuan Angsuran Mandiri Non KUR

Persyaratan pengajuan angsuran mandiri non KUR umumnya meliputi identitas diri (KTP, KK), slip gaji atau bukti penghasilan, dan dokumen pendukung lainnya yang menunjukkan kemampuan finansial pemohon. Persyaratan spesifik dapat bervariasi tergantung kebijakan masing-masing bank. Beberapa bank mungkin juga meminta agunan atau jaminan tambahan untuk pinjaman dengan jumlah besar.

Lama Proses Pengajuan Angsuran Mandiri Non KUR

Proses pengajuan angsuran mandiri non KUR umumnya memakan waktu beberapa hari hingga beberapa minggu, tergantung kompleksitas pengajuan dan kebijakan bank. Kecepatan proses juga dipengaruhi oleh kelengkapan dokumen yang diajukan dan responsivitas pemohon dalam melengkapi persyaratan yang diminta. Proses yang lebih cepat biasanya terjadi jika dokumen lengkap dan pengajuan dilakukan secara online.

Cara Menghitung Besaran Angsuran Bulanan

Besaran angsuran bulanan dipengaruhi oleh beberapa faktor, termasuk jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Bank biasanya menyediakan kalkulator angsuran online yang dapat digunakan untuk menghitung estimasi angsuran bulanan. Rumus umum perhitungan angsuran adalah rumit dan melibatkan konsep matematika keuangan, namun kalkulator online akan menyederhanakan proses ini. Sebagai gambaran, semakin besar jumlah pinjaman dan semakin panjang jangka waktu, maka angsuran bulanan akan semakin kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, angsuran bulanan akan lebih besar jika jangka waktu pinjaman lebih pendek.

Risiko yang Perlu Dipertimbangkan Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, penting untuk mempertimbangkan beberapa risiko, seperti risiko gagal bayar akibat penurunan pendapatan atau pengeluaran tak terduga. Risiko lainnya termasuk suku bunga yang dapat berubah dan biaya-biaya tambahan yang mungkin dikenakan. Membandingkan penawaran dari beberapa bank dan memahami seluruh konsekuensi dari pinjaman sebelum menandatangani perjanjian sangat penting untuk menghindari masalah keuangan di kemudian hari. Perencanaan keuangan yang matang sangat direkomendasikan.

Cara Mengatasi Keterlambatan Pembayaran Angsuran

Jika mengalami keterlambatan pembayaran angsuran, segera hubungi pihak bank untuk menjelaskan situasi dan mencari solusi. Beberapa bank menawarkan program restrukturisasi kredit atau keringanan pembayaran untuk membantu nasabah yang mengalami kesulitan. Menghindari komunikasi dengan bank hanya akan memperburuk situasi dan dapat berdampak negatif pada riwayat kredit. Komunikasi yang proaktif dan solusi yang disepakati bersama dengan bank adalah langkah terbaik dalam mengatasi keterlambatan pembayaran.

Informasi Tambahan dan Sumber Referensi

Informasi mengenai angsuran mandiri non KUR sangat penting untuk dipahami sebelum Anda memutuskan untuk mengajukan pinjaman. Memahami sumber informasi yang terpercaya dan regulasi yang berlaku akan membantu Anda dalam membuat keputusan yang tepat dan menghindari potensi masalah di kemudian hari. Berikut beberapa informasi tambahan dan sumber referensi yang dapat Anda gunakan.

Sumber Informasi Terpercaya

Untuk mendapatkan informasi yang akurat dan terpercaya terkait angsuran mandiri non KUR, Anda dapat mengacu pada beberapa sumber berikut. Informasi yang tersedia mungkin bervariasi tergantung pada lembaga keuangan yang Anda pilih.

- Situs web resmi bank atau lembaga keuangan yang menawarkan produk pinjaman angsuran mandiri non KUR. Biasanya, informasi detail mengenai suku bunga, jangka waktu pinjaman, persyaratan, dan prosedur pengajuan dapat ditemukan di sana.

- Buku panduan atau brosur resmi yang diterbitkan oleh lembaga keuangan terkait. Buku panduan ini seringkali memuat informasi yang lebih lengkap dan rinci.

- Konsultasi langsung dengan petugas layanan pelanggan bank atau lembaga keuangan. Petugas layanan pelanggan dapat memberikan informasi yang lebih spesifik dan menjawab pertanyaan Anda secara langsung.

Situs Resmi Lembaga Keuangan

Setiap bank dan lembaga keuangan memiliki situs web resmi yang memuat informasi lengkap mengenai produk dan layanan mereka, termasuk produk pinjaman angsuran mandiri non KUR. Pastikan Anda mengunjungi situs web resmi untuk menghindari informasi yang tidak akurat atau menyesatkan.

- Sebagai contoh, Anda dapat mengunjungi situs web resmi Bank Mandiri, BRI, BCA, atau lembaga keuangan lainnya yang menyediakan produk pinjaman angsuran mandiri non KUR. Carilah bagian yang menjelaskan secara detail tentang produk pinjaman tersebut.

Peraturan dan Regulasi yang Berlaku

Pengajuan dan pengelolaan pinjaman angsuran mandiri non KUR tunduk pada peraturan dan regulasi yang ditetapkan oleh Otoritas Jasa Keuangan (OJK). Penting untuk memahami peraturan ini agar Anda dapat menghindari pelanggaran dan memastikan proses pinjaman berjalan lancar.

- Informasi mengenai peraturan dan regulasi OJK dapat ditemukan di situs web resmi OJK. Anda dapat mencari informasi terkait dengan ketentuan pinjaman, perlindungan konsumen, dan hal-hal lainnya yang berkaitan dengan pinjaman.

Layanan Bantuan dan Kontak

Jika Anda memiliki pertanyaan atau membutuhkan bantuan lebih lanjut terkait angsuran mandiri non KUR, jangan ragu untuk menghubungi layanan bantuan yang tersedia. Setiap lembaga keuangan biasanya menyediakan nomor telepon, alamat email, atau fitur live chat di situs web mereka.

- Carilah informasi kontak yang jelas dan mudah diakses di situs web resmi lembaga keuangan yang Anda pilih.

Disclaimer

Informasi yang disajikan dalam artikel ini bersifat umum dan hanya untuk tujuan edukasi. Informasi ini tidak dapat dianggap sebagai nasihat keuangan. Selalu konfirmasikan informasi secara langsung kepada lembaga keuangan terkait sebelum Anda membuat keputusan untuk mengajukan pinjaman angsuran mandiri non KUR. Syarat dan ketentuan dapat berubah sewaktu-waktu.