Angsuran Pinjaman BRI Non KUR 2025

Angsuran Pinjaman BRI Non KUR 2025 – Pinjaman BRI Non KUR merupakan solusi pembiayaan bagi berbagai kebutuhan individu maupun usaha, di luar skema Kredit Usaha Rakyat (KUR). Artikel ini akan fokus membahas mengenai angsuran pinjaman BRI Non KUR yang diperkirakan akan berlaku di tahun 2025. Memahami sistem angsuran ini sangat penting bagi debitur agar dapat merencanakan keuangan dengan baik dan menghindari potensi tunggakan.

Profil debitur pinjaman BRI Non KUR cukup beragam, mulai dari individu yang membutuhkan dana untuk keperluan konsumtif seperti renovasi rumah, pendidikan, atau pernikahan, hingga pelaku usaha mikro, kecil, dan menengah (UMKM) yang memerlukan modal kerja atau investasi. Umumnya, mereka adalah masyarakat yang memiliki penghasilan tetap atau usaha yang stabil dan memenuhi persyaratan kredit yang ditetapkan oleh BRI.

Pengelolaan angsuran yang baik berdampak positif pada stabilitas keuangan debitur. Dengan membayar angsuran tepat waktu, debitur dapat menjaga rekam jejak kredit yang baik, membuka peluang akses ke pinjaman selanjutnya dengan suku bunga yang lebih kompetitif, dan menghindari denda keterlambatan yang dapat membebani keuangan. Sebagai ilustrasi, bayangkan seorang debitur yang konsisten membayar angsuran tepat waktu. Hal ini akan meningkatkan kepercayaan bank, sehingga debitur dapat lebih mudah mengajukan pinjaman tambahan di masa mendatang untuk mengembangkan usahanya.

Besarnya angsuran pinjaman BRI Non KUR dipengaruhi oleh beberapa faktor utama. Faktor-faktor tersebut saling berkaitan dan perlu dipahami dengan baik oleh calon debitur.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran

- Jumlah Pinjaman: Semakin besar jumlah pinjaman yang diajukan, semakin besar pula angsuran bulanan yang harus dibayarkan.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah.

- Suku Bunga: Suku bunga pinjaman merupakan persentase dari jumlah pinjaman yang harus dibayarkan sebagai bunga. Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar.

- Jenis Pinjaman: Berbagai jenis pinjaman BRI Non KUR memiliki suku bunga dan ketentuan angsuran yang berbeda-beda. Misalnya, pinjaman untuk keperluan konsumtif mungkin memiliki suku bunga yang berbeda dengan pinjaman untuk keperluan usaha.

Perkiraan Angsuran di Tahun 2025

Meskipun angka pasti angsuran BRI Non KUR di tahun 2025 belum dapat dipastikan dan akan bergantung pada berbagai faktor yang telah disebutkan di atas, kita dapat memperkirakan bahwa besarnya angsuran akan dipengaruhi oleh kondisi ekonomi makro, seperti inflasi dan suku bunga acuan Bank Indonesia. Sebagai contoh, jika inflasi meningkat, maka suku bunga cenderung akan naik, dan ini akan berdampak pada peningkatan angsuran bulanan. Namun, perlu diingat bahwa ini hanya perkiraan dan besarnya angsuran sebenarnya akan ditentukan oleh BRI berdasarkan perhitungan dan kebijakan yang berlaku saat pengajuan pinjaman.

Tips Mengelola Angsuran Pinjaman

Mengelola angsuran pinjaman dengan baik sangat penting untuk menghindari masalah keuangan. Beberapa tips yang dapat dilakukan antara lain:

- Buatlah anggaran bulanan: Catat seluruh pendapatan dan pengeluaran untuk mengetahui kemampuan membayar angsuran.

- Prioritaskan pembayaran angsuran: Pastikan angsuran pinjaman menjadi prioritas utama dalam pengeluaran bulanan.

- Cari solusi jika mengalami kesulitan: Jika mengalami kesulitan dalam membayar angsuran, segera hubungi pihak BRI untuk mencari solusi, seperti restrukturisasi pinjaman.

Faktor-faktor yang Mempengaruhi Besar Angsuran

Besarnya angsuran pinjaman BRI Non KUR tidaklah seragam dan dipengaruhi oleh beberapa faktor kunci. Memahami faktor-faktor ini sangat penting bagi calon debitur agar dapat merencanakan keuangan dengan baik dan memilih skema pinjaman yang sesuai dengan kemampuan finansial. Berikut ini uraian detail mengenai faktor-faktor penentu besaran angsuran tersebut.

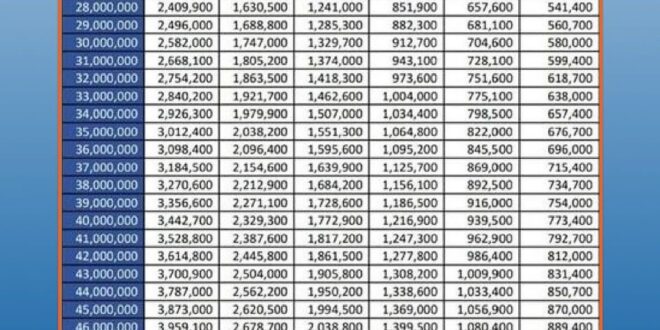

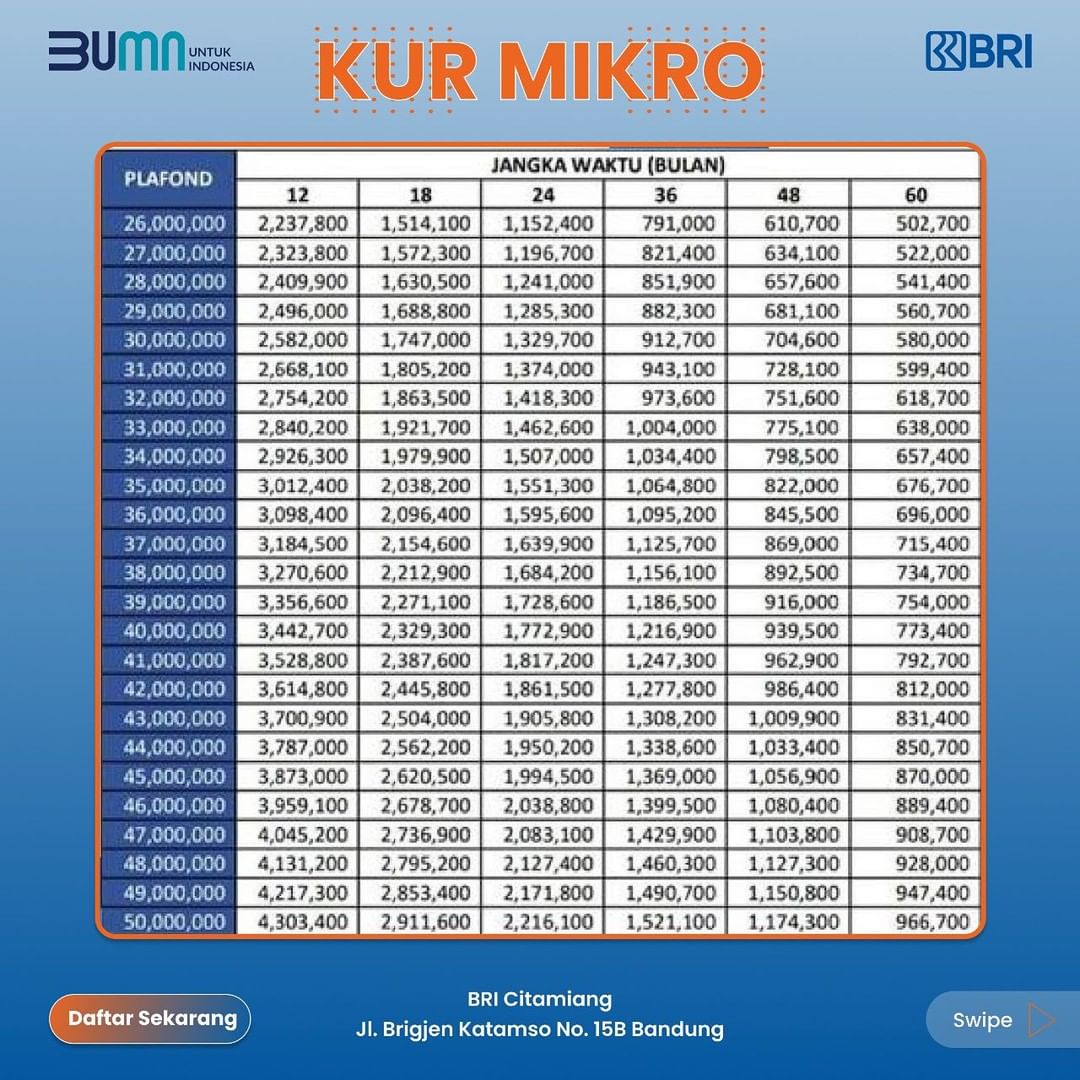

Membahas angsuran pinjaman BRI Non KUR 2025, perlu diingat bahwa skema angsurannya berbeda dengan KUR. Untuk gambaran besaran angsuran pinjaman, Anda bisa membandingkannya dengan simulasi angsuran KUR BRI. Sebagai contoh, lihat detailnya pada Tabel KUR BRI 150 Juta 2025 untuk memahami struktur cicilan. Meskipun bukan Non KUR, tabel tersebut dapat memberikan referensi perhitungan yang berguna sebelum menentukan besaran angsuran pinjaman BRI Non KUR 2025 yang sesuai dengan kemampuan finansial Anda.

Suku Bunga Pinjaman

Suku bunga merupakan komponen utama yang menentukan besarnya angsuran. Semakin tinggi suku bunga yang diterapkan, maka semakin besar pula angsuran yang harus dibayarkan setiap bulannya. Besarnya pengaruh suku bunga ini berbanding lurus dengan jumlah pinjaman dan jangka waktu pinjaman. Berikut tabel perbandingan dampak perubahan suku bunga terhadap besarnya angsuran (dengan asumsi jumlah pinjaman dan jangka waktu tetap):

| Suku Bunga (%) | Angsuran Bulanan (Contoh: Pinjaman Rp 100.000.000, Jangka Waktu 5 Tahun) | Perbedaan Angsuran | Keterangan |

|---|---|---|---|

| 10% | Rp 2.124.700 | – | Angsuran dengan suku bunga 10% |

| 12% | Rp 2.224.440 | Rp 99.740 | Kenaikan angsuran sebesar Rp 99.740 akibat kenaikan suku bunga 2% |

| 15% | Rp 2.401.000 | Rp 276.300 | Kenaikan angsuran sebesar Rp 276.300 akibat kenaikan suku bunga 5% |

Catatan: Angka-angka pada tabel di atas merupakan contoh ilustrasi dan dapat berbeda berdasarkan kebijakan BRI dan kondisi pasar.

Jangka Waktu Pinjaman

Jangka waktu pinjaman juga berpengaruh signifikan terhadap besarnya angsuran bulanan. Pinjaman dengan jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, pinjaman dengan jangka waktu pendek akan memiliki angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah.

Jumlah Pinjaman, Angsuran Pinjaman BRI Non KUR 2025

Besarnya angsuran secara langsung berbanding lurus dengan jumlah pinjaman yang diajukan. Semakin besar jumlah pinjaman, maka semakin besar pula angsuran yang harus dibayarkan setiap bulannya. Ini merupakan hubungan yang paling sederhana dan mudah dipahami.

Membahas angsuran pinjaman BRI Non KUR 2025, kita perlu mempertimbangkan berbagai faktor seperti suku bunga dan tenor. Sebagai perbandingan, Anda juga bisa mengeksplorasi pilihan lain seperti KUR Btpn 2025 , yang mungkin menawarkan skema angsuran berbeda. Perencanaan keuangan yang matang sangat penting sebelum memutuskan, baik itu untuk pinjaman BRI Non KUR maupun pilihan lain.

Dengan begitu, Anda dapat memilih opsi yang paling sesuai dengan kemampuan finansial Anda dan memastikan pengelolaan angsuran pinjaman BRI Non KUR 2025 berjalan lancar.

Kebijakan Pemerintah

Kebijakan pemerintah, seperti suku bunga acuan Bank Indonesia (BI Rate) dan kebijakan makro ekonomi lainnya, dapat mempengaruhi suku bunga pinjaman yang ditawarkan oleh bank, termasuk BRI. Perubahan kebijakan ini secara tidak langsung dapat berdampak pada besaran angsuran pinjaman.

Mencari informasi mengenai Angsuran Pinjaman BRI Non KUR 2025? Perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda mungkin juga tertarik untuk melihat skema pembiayaan lain, seperti KUR Bank Kalteng 2025 , yang menawarkan pilihan berbeda. Kembali ke Angsuran Pinjaman BRI Non KUR 2025, pahami simulasi angsuran dan pilih yang sesuai dengan kemampuan finansial Anda agar proses pembayaran berjalan lancar.

Pertimbangkan juga suku bunga dan jangka waktu pinjaman sebelum memutuskan.

Kemampuan Pembayaran Debitur

Meskipun bukan faktor penentu secara langsung dalam perhitungan angsuran, kemampuan pembayaran debitur sangat penting dipertimbangkan oleh pihak BRI. Analisa kemampuan debitur meliputi penghasilan, pengeluaran, dan aset yang dimiliki, akan mempengaruhi persetujuan pinjaman dan juga negosiasi terkait jangka waktu dan suku bunga yang akhirnya mempengaruhi besaran angsuran.

Cara Menghitung Angsuran Pinjaman BRI Non KUR

Menghitung angsuran pinjaman BRI Non KUR sangat penting sebelum mengajukan pinjaman. Dengan memahami perhitungannya, Anda dapat merencanakan keuangan dengan lebih baik dan memastikan kemampuan Anda untuk membayar cicilan setiap bulan. Berikut ini penjelasan detail mengenai cara menghitung angsuran, beserta contoh dan simulasi.

Rumus Perhitungan Angsuran Pinjaman

Perhitungan angsuran pinjaman umumnya menggunakan rumus anuitas. Rumus ini memperhitungkan jumlah pinjaman pokok, suku bunga, dan jangka waktu pinjaman. Pemahaman terhadap setiap variabel dalam rumus ini sangat krusial untuk mendapatkan hasil perhitungan yang akurat.

Angsuran = [P x (r/n)] / [1 – (1 + r/n)^-nt]

Dimana:

- P = Jumlah pinjaman pokok

- r = Suku bunga tahunan (dalam bentuk desimal, misalnya 10% = 0.10)

- n = Jumlah periode pembayaran dalam setahun (biasanya 12 untuk bulanan)

- t = Jangka waktu pinjaman (dalam tahun)

Rumus ini mungkin terlihat rumit, namun dengan contoh perhitungan di bawah ini, akan lebih mudah dipahami.

Contoh Perhitungan Angsuran dengan Berbagai Skenario

Berikut beberapa contoh perhitungan angsuran dengan skenario yang berbeda, untuk membantu Anda memahami penerapan rumus anuitas:

| Skenario | Jumlah Pinjaman (P) | Suku Bunga Tahunan (r) | Jangka Waktu (tahun) (t) | Angsuran Bulanan |

|---|---|---|---|---|

| Skenario 1 (Pinjaman Kecil, Jangka Pendek) | Rp 10.000.000 | 10% (0.10) | 1 | Rp 879.156 |

| Skenario 2 (Pinjaman Sedang, Jangka Sedang) | Rp 50.000.000 | 12% (0.12) | 3 | Rp 1.767.000 |

| Skenario 3 (Pinjaman Besar, Jangka Panjang) | Rp 200.000.000 | 15% (0.15) | 5 | Rp 4.996.000 |

Catatan: Angsuran bulanan di atas merupakan hasil perhitungan simulasi dan dapat berbeda dengan angka sebenarnya yang ditawarkan oleh BRI. Suku bunga dan biaya administrasi yang berlaku dapat mempengaruhi jumlah angsuran. Segera hubungi BRI untuk informasi terkini.

Menghitung angsuran pinjaman BRI Non KUR 2025 memang perlu ketelitian. Besarnya angsuran akan bergantung pada jumlah pinjaman, jangka waktu, dan suku bunga yang berlaku. Sebagai perbandingan, Anda bisa melihat simulasi angsuran pada produk pinjaman lain seperti KUR 150 Juta BRI 2025 , meskipun ini adalah produk yang berbeda. Informasi mengenai suku bunga dan tenor KUR tersebut dapat membantu Anda memahami gambaran umum besaran angsuran.

Kembali ke angsuran pinjaman BRI Non KUR 2025, pastikan untuk selalu berkonsultasi dengan pihak BRI untuk mendapatkan informasi yang akurat dan sesuai dengan kebutuhan Anda.

Langkah-langkah Perhitungan Angsuran

- Tentukan jumlah pinjaman pokok (P).

- Tentukan suku bunga tahunan (r) dalam bentuk desimal.

- Tentukan jangka waktu pinjaman (t) dalam tahun.

- Tentukan jumlah periode pembayaran dalam setahun (n), biasanya 12 untuk bulanan.

- Substitusikan nilai P, r, n, dan t ke dalam rumus anuitas.

- Hitung angsuran bulanan.

Tips Praktis Menghitung Angsuran Secara Cepat

Manfaatkan kalkulator online atau aplikasi perencanaan keuangan untuk mempercepat proses perhitungan angsuran. Banyak situs web dan aplikasi yang menyediakan fitur kalkulator pinjaman dengan memasukkan data pinjaman, Anda akan langsung mendapatkan hasil perhitungan angsuran. Pastikan Anda selalu mengecek informasi suku bunga dan biaya tambahan yang berlaku.

Strategi Mengelola Angsuran Pinjaman

Mengelola angsuran pinjaman BRI Non KUR secara efektif sangat penting untuk menghindari masalah keuangan di masa mendatang. Kemampuan mengatur keuangan dengan baik akan memastikan pembayaran angsuran tepat waktu dan mencegah akumulasi denda atau bahkan penagihan yang lebih agresif. Berikut beberapa strategi yang dapat Anda terapkan.

Lima Strategi Efektif Mengelola Angsuran Pinjaman

Penerapan strategi yang tepat akan membantu Anda dalam mengelola keuangan dan memastikan pembayaran angsuran berjalan lancar. Berikut lima strategi yang direkomendasikan:

- Buat Anggaran Bulanan yang Detail: Catat seluruh pemasukan dan pengeluaran Anda. Dengan anggaran yang terstruktur, Anda dapat dengan mudah melihat berapa banyak dana yang tersedia untuk membayar angsuran setiap bulannya.

- Prioritaskan Pembayaran Angsuran: Pastikan pembayaran angsuran menjadi prioritas utama dalam pengeluaran bulanan Anda. Jangan sampai kebutuhan konsumtif mengalahkan kewajiban finansial.

- Manfaatkan Fitur Autodebet: Gunakan fasilitas autodebet dari rekening Anda untuk membayar angsuran secara otomatis. Hal ini akan mencegah kelupaan dan memastikan pembayaran tepat waktu.

- Ciptakan Dana Darurat: Sisihkan sebagian penghasilan Anda untuk dana darurat. Dana ini dapat digunakan untuk membayar angsuran jika terjadi hal-hal tak terduga, seperti kehilangan pekerjaan atau pengurangan pendapatan.

- Komunikasi Aktif dengan Pihak Bank: Jika mengalami kesulitan keuangan, segera hubungi pihak BRI untuk bernegosiasi terkait penjadwalan ulang pembayaran atau solusi lainnya. Komunikasi yang terbuka akan membantu mencegah masalah menjadi lebih besar.

Contoh Kasus Pengelolaan Angsuran yang Baik dan Buruk

Perbedaan antara pengelolaan angsuran yang baik dan buruk dapat berdampak signifikan pada kondisi keuangan Anda. Berikut contohnya:

Contoh Baik: Budi, seorang karyawan swasta, secara konsisten menyisihkan sebagian penghasilannya untuk membayar angsuran pinjaman. Ia juga menggunakan fitur autodebet dan memiliki dana darurat. Akibatnya, ia selalu membayar angsuran tepat waktu dan memiliki riwayat kredit yang baik.

Contoh Buruk: Ani, seorang wirausahawan, seringkali menunda pembayaran angsuran karena mengutamakan kebutuhan bisnisnya. Akibatnya, ia menunggak pembayaran dan harus menanggung denda yang cukup besar, bahkan terancam penagihan.

Membahas Angsuran Pinjaman BRI Non KUR 2025, perlu diingat bahwa perencanaan keuangan yang matang sangat penting. Untuk membantu perencanaan tersebut, Anda bisa membandingkan simulasi angsuran dengan bank lain. Sebagai contoh, Anda bisa melihat Tabel Angsuran Bsi Non KUR 2025 untuk gambaran besaran angsuran. Informasi ini dapat memberikan referensi berharga sebelum memutuskan mengajukan pinjaman BRI Non KUR 2025, memudahkan Anda dalam mempersiapkan diri menghadapi kewajiban pembayaran angsuran di masa mendatang.

Poin-Poin Penting yang Harus Diingat Debitur

Berikut beberapa poin penting yang harus selalu diingat oleh debitur dalam mengelola angsuran pinjaman:

- Selalu periksa jatuh tempo pembayaran angsuran.

- Simpan bukti pembayaran angsuran.

- Pantau saldo rekening secara berkala.

- Jangan ragu untuk menghubungi pihak bank jika mengalami kesulitan.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan berdampak negatif terhadap riwayat kredit Anda dan dapat mengakibatkan beberapa konsekuensi, antara lain:

- Denda keterlambatan.

- Penurunan skor kredit.

- Kesulitan mendapatkan pinjaman di masa mendatang.

- Proses penagihan yang lebih intensif.

Ilustrasi Strategi Pengelolaan Angsuran

Infografis sederhana ini menggambarkan strategi pengelolaan angsuran dengan lingkaran utama yang mewakili anggaran bulanan. Dari lingkaran utama ini, terdapat cabang-cabang yang menunjukkan alokasi dana: prioritas utama untuk angsuran pinjaman (ditandai dengan warna merah mencolok), lalu alokasi untuk kebutuhan pokok (biru muda), dana darurat (kuning), dan sisanya untuk kebutuhan lain (hijau muda). Setiap cabang diberi persentase yang merepresentasikan proporsi alokasi dana. Di bagian bawah infografis, terdapat ikon-ikon kecil yang mewakili strategi seperti autodebet dan komunikasi aktif dengan bank. Warna yang digunakan cerah dan kontras untuk memudahkan pemahaman. Infografis ini disajikan secara ringkas dan mudah dipahami.

Pertanyaan Umum Seputar Angsuran Pinjaman BRI Non KUR 2025

Memahami detail angsuran pinjaman BRI Non KUR 2025 sangat penting untuk memastikan kelancaran pembayaran dan menghindari potensi masalah keuangan. Berikut penjelasan rinci mengenai beberapa pertanyaan umum yang sering diajukan terkait angsuran pinjaman BRI Non KUR 2025.

Besarnya Angsuran Pinjaman

Besar angsuran pinjaman BRI Non KUR 2025 ditentukan oleh beberapa faktor, termasuk jumlah pinjaman pokok, jangka waktu pinjaman, dan suku bunga yang berlaku. Suku bunga ini bisa bervariasi tergantung profil kredit debitur dan kebijakan BRI saat itu. Untuk mengetahui besarnya angsuran, Anda dapat menghitungnya sendiri menggunakan rumus anuitas atau, yang lebih mudah, meminta simulasi angsuran kepada petugas BRI sebelum menandatangani perjanjian pinjaman. Simulasi ini biasanya dapat diperoleh melalui kantor cabang BRI terdekat, website resmi BRI, atau aplikasi BRImo. Informasi detail mengenai besaran angsuran juga akan tercantum dalam perjanjian kredit yang Anda tanda tangani.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda keterlambatan. Besarnya denda ini bervariasi dan biasanya tertera dalam perjanjian kredit. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda, yang dapat mempersulit pengajuan pinjaman di masa mendatang. Dalam beberapa kasus, BRI juga dapat melakukan penagihan secara langsung kepada debitur. Oleh karena itu, sangat penting untuk selalu membayar angsuran tepat waktu.

Program Restrukturisasi Pinjaman BRI Non KUR

BRI menawarkan program restrukturisasi pinjaman, termasuk untuk pinjaman Non KUR, bagi debitur yang mengalami kesulitan keuangan. Program ini biasanya berupa penyesuaian jangka waktu pinjaman, pengurangan angsuran, atau kombinasi keduanya. Namun, kebijakan dan persyaratan restrukturisasi dapat berubah sewaktu-waktu. Untuk mengetahui apakah Anda memenuhi syarat dan detail program restrukturisasi yang tersedia, sebaiknya hubungi langsung kantor cabang BRI tempat Anda mengajukan pinjaman atau melalui layanan customer service BRI.

Cara Menghubungi Pihak BRI untuk Informasi Angsuran

Terdapat beberapa cara untuk menghubungi pihak BRI guna menanyakan informasi angsuran. Anda dapat mengunjungi kantor cabang BRI terdekat secara langsung, menghubungi call center BRI, atau memanfaatkan layanan chat melalui aplikasi BRImo. Pastikan Anda menyiapkan nomor rekening dan data pribadi lainnya untuk mempermudah proses verifikasi dan pencarian informasi.

Sumber Informasi Terbaru Mengenai Angsuran Pinjaman BRI Non KUR

Informasi terbaru mengenai angsuran pinjaman BRI Non KUR dapat diperoleh melalui beberapa sumber resmi. Website resmi BRI, aplikasi BRImo, dan kantor cabang BRI merupakan sumber informasi yang terpercaya dan selalu diperbarui. Selain itu, Anda juga dapat berkonsultasi langsung dengan petugas BRI untuk mendapatkan informasi yang akurat dan sesuai dengan kondisi pinjaman Anda.

Perencanaan Keuangan untuk Angsuran Pinjaman

Memiliki pinjaman, khususnya pinjaman BRI non KUR, mengharuskan perencanaan keuangan yang matang agar pembayaran angsuran berjalan lancar dan terhindar dari masalah keuangan di masa mendatang. Perencanaan yang baik akan memberikan rasa aman dan kenyamanan finansial. Berikut beberapa panduan praktis yang dapat Anda terapkan.

Tips Mengatur Keuangan untuk Pembayaran Angsuran Lancar

Mengatur keuangan untuk membayar angsuran pinjaman membutuhkan disiplin dan strategi yang tepat. Hal ini meliputi memahami arus kas, menentukan prioritas pengeluaran, dan mencari solusi jika terjadi kendala keuangan.

- Buatlah anggaran bulanan yang rinci, pisahkan kebutuhan pokok dan keinginan.

- Prioritaskan pembayaran angsuran pinjaman sebagai pos pengeluaran utama.

- Cari sumber pendapatan tambahan jika diperlukan, misalnya dengan bekerja paruh waktu atau memanfaatkan keahlian yang dimiliki.

- Hindari pengeluaran yang tidak perlu, misalnya mengurangi frekuensi makan di luar atau berbelanja secara impulsif.

- Manfaatkan teknologi finansial seperti aplikasi pengelola keuangan untuk memudahkan pemantauan pengeluaran dan pemasukan.

Pentingnya Mencatat Pengeluaran dan Pemasukan

Mencatat setiap pengeluaran dan pemasukan secara teratur adalah kunci utama dalam mengelola keuangan dengan efektif. Dengan mencatat, Anda dapat melacak ke mana uang Anda pergi dan mengidentifikasi area di mana Anda dapat melakukan penghematan.

Catatan keuangan ini dapat berupa buku catatan sederhana atau aplikasi pencatat keuangan digital. Yang terpenting adalah konsistensi dalam mencatatnya.

Contoh Tabel Penganggaran Sederhana untuk Pembayaran Angsuran

Tabel penganggaran berikut ini merupakan contoh sederhana yang dapat Anda sesuaikan dengan kondisi keuangan pribadi. Tabel ini dirancang responsif, artinya dapat menyesuaikan ukuran tampilan di berbagai perangkat.

| Keterangan | Pendapatan | Pengeluaran | Sisa |

|---|---|---|---|

| Gaji/Penghasilan | Rp 5.000.000 | ||

| Angsuran Pinjaman | Rp 1.000.000 | ||

| Kebutuhan Pokok (Makan, Transportasi, dll.) | Rp 2.000.000 | ||

| Tagihan (Listrik, Air, Internet) | Rp 500.000 | ||

| Lain-lain (Hiburan, Kesehatan, dll.) | Rp 500.000 | ||

| Total | Rp 5.000.000 | Rp 4.000.000 | Rp 1.000.000 |

Alternatif Jika Terjadi Kendala Keuangan dalam Membayar Angsuran

Terdapat beberapa alternatif solusi yang dapat dipertimbangkan jika terjadi kendala keuangan dalam membayar angsuran pinjaman. Hal terpenting adalah segera menghubungi pihak BRI untuk membahas solusi yang memungkinkan.

- Restrukturisasi Pinjaman: Bernegosiasi dengan pihak BRI untuk memperpanjang jangka waktu pinjaman atau mengurangi jumlah angsuran sementara.

- Konsolidasi Pinjaman: Menggabungkan beberapa pinjaman menjadi satu pinjaman dengan suku bunga yang lebih rendah dan jangka waktu yang lebih panjang.

- Mencari Pendanaan Tambahan: Mencari pinjaman tambahan dari sumber lain untuk menutupi kekurangan pembayaran angsuran, namun perlu dipertimbangkan dengan bijak.

- Mengurangi Pengeluaran: Melakukan penghematan secara maksimal pada pos-pos pengeluaran yang tidak terlalu penting.