KUR Mandiri 2025

Apakah KUR Mandiri 2025 Masih Ada – Kredit Usaha Rakyat (KUR) Mandiri merupakan program pembiayaan pemerintah yang disalurkan melalui Bank Mandiri untuk membantu para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Program ini bertujuan untuk meningkatkan aksesibilitas UMKM terhadap permodalan, sehingga dapat mengembangkan usahanya dan berkontribusi pada perekonomian nasional. Keberlanjutan KUR Mandiri hingga tahun 2025 dan seterusnya menunjukkan komitmen pemerintah dalam mendukung pertumbuhan UMKM.

Tujuan utama KUR Mandiri adalah untuk mendorong pertumbuhan ekonomi melalui peningkatan kapasitas usaha UMKM. Dengan memberikan akses mudah dan terjangkau terhadap kredit, diharapkan UMKM dapat mengembangkan bisnisnya, menciptakan lapangan kerja, dan meningkatkan pendapatan masyarakat. Program ini juga bertujuan untuk mengurangi kesenjangan ekonomi dan mendorong pemerataan pembangunan di berbagai wilayah Indonesia.

Profil Ideal Penerima KUR Mandiri

Penerima KUR Mandiri idealnya adalah pelaku UMKM yang memiliki usaha produktif dan layak secara finansial. Meskipun persyaratan pasti dapat berubah, secara umum, calon penerima KUR Mandiri perlu menunjukkan bukti usaha yang berjalan, memiliki rencana bisnis yang jelas, dan memiliki kemampuan untuk melunasi pinjaman sesuai jangka waktu yang disepakati. Umumnya, mereka adalah pemilik usaha mikro, kecil, dan menengah yang bergerak di berbagai sektor, dari perdagangan hingga jasa dan manufaktur. Keberadaan usaha yang sudah berjalan minimal 6 bulan menjadi salah satu persyaratan yang sering ditemui.

Perbandingan KUR Mandiri dengan Program Pembiayaan Usaha Lainnya

KUR Mandiri memiliki beberapa perbedaan dengan program pembiayaan usaha lainnya, seperti perbedaan suku bunga, plafon pinjaman, jangka waktu pinjaman, dan persyaratan administrasi. Berikut perbandingan umum (data dapat berubah, sebaiknya selalu cek informasi terbaru dari sumber resmi):

| Aspek | KUR Mandiri | Program Pembiayaan Lainnya (Contoh: Kredit Usaha Kecil dari Bank Lain) |

|---|---|---|

| Suku Bunga | Relatif rendah, ditentukan pemerintah | Bervariasi, umumnya lebih tinggi dari KUR |

| Plafon Pinjaman | Bervariasi, tergantung jenis usaha dan kebijakan pemerintah | Bervariasi, tergantung kebijakan masing-masing bank |

| Jangka Waktu Pinjaman | Bervariasi, umumnya hingga 5 tahun | Bervariasi, tergantung kebijakan masing-masing bank |

| Persyaratan | Relatif mudah, fokus pada usaha yang produktif | Bervariasi, dapat lebih ketat dari KUR |

Perlu dicatat bahwa tabel di atas merupakan perbandingan umum dan dapat berbeda tergantung kebijakan masing-masing bank dan program pembiayaan yang berlaku.

Kutipan Mengenai KUR Mandiri

Meskipun tidak ada kutipan spesifik yang membahas KUR Mandiri hingga 2025 secara langsung, namun berbagai sumber resmi dari pemerintah dan Bank Mandiri secara konsisten menekankan komitmen jangka panjang terhadap program ini. Hal ini mengindikasikan bahwa program KUR Mandiri akan terus berlanjut dan bahkan kemungkinan akan mengalami pengembangan dan peningkatan di masa mendatang. Informasi resmi dari situs web resmi Bank Mandiri dan Kementerian Koperasi dan UKM menjadi sumber terpercaya untuk informasi terbaru mengenai program KUR.

Apakah KUR Mandiri Masih Tersedia di Tahun 2025?

Program Kredit Usaha Rakyat (KUR) Mandiri telah menjadi solusi pendanaan bagi banyak pelaku UMKM di Indonesia. Keberlanjutan program ini sangat penting bagi perekonomian nasional. Oleh karena itu, memahami status dan proyeksi KUR Mandiri di tahun 2025 menjadi krusial bagi para pelaku usaha yang berencana mengajukan pinjaman.

Secara umum, diperkirakan KUR Mandiri akan tetap tersedia di tahun 2025. Pemerintah Indonesia konsisten dalam mendukung pengembangan UMKM melalui program KUR, dan Bank Mandiri sebagai salah satu bank penyalur utama KUR diperkirakan akan terus berpartisipasi aktif. Namun, beberapa faktor dapat memengaruhi ketersediaan dan detail program di tahun tersebut.

Faktor-faktor yang Memengaruhi Keberlanjutan Program KUR Mandiri

Keberlanjutan KUR Mandiri di tahun 2025 dipengaruhi oleh beberapa faktor kunci, baik dari sisi pemerintah maupun Bank Mandiri sendiri. Faktor-faktor tersebut saling berkaitan dan membentuk gambaran besar mengenai masa depan program ini.

Mengenai pertanyaan apakah KUR Mandiri 2025 masih ada, perlu pengecekan langsung ke pihak Mandiri. Namun, sebagai informasi tambahan bagi Anda yang mencari alternatif, Anda bisa melihat informasi mengenai suku bunga dan plafon pinjaman di Tabel KUR BRI 2025 Tanpa Jaminan untuk mempertimbangkan opsi lain. Kembali ke pertanyaan awal, ketersediaan KUR Mandiri 2025 sebaiknya dikonfirmasi melalui kanal resmi Mandiri untuk memastikan informasi terkini dan akurat.

- Kebijakan Pemerintah: Alokasi anggaran pemerintah untuk program KUR akan sangat menentukan jumlah dana yang tersedia dan skala program. Perubahan kebijakan pemerintah terkait persyaratan penerima KUR juga dapat mempengaruhi aksesibilitas program.

- Kinerja Penyaluran KUR: Tingkat keberhasilan penyaluran KUR dan rasio kredit bermasalah (NPL) akan memengaruhi kesinambungan program. Jika NPL tinggi, bank penyalur mungkin akan lebih selektif dalam memberikan pinjaman.

- Kondisi Ekonomi Makro: Kondisi ekonomi makro seperti inflasi, suku bunga acuan Bank Indonesia, dan pertumbuhan ekonomi secara keseluruhan akan berpengaruh pada kebijakan penyaluran KUR. Kondisi ekonomi yang kurang stabil dapat menyebabkan pengetatan persyaratan kredit.

- Strategi Bank Mandiri: Strategi bisnis Bank Mandiri sendiri dalam menyalurkan KUR juga akan menentukan ketersediaan dan jangkauan program. Misalnya, Bank Mandiri dapat memutuskan untuk fokus pada sektor-sektor usaha tertentu atau memperketat persyaratan kredit.

Kebijakan Pemerintah Terkait KUR Mandiri di Masa Mendatang

Pemerintah cenderung akan terus mendukung program KUR, mengingat perannya yang vital dalam mendorong pertumbuhan ekonomi dan pemberdayaan UMKM. Meskipun detail kebijakan mungkin berubah, arah kebijakan umumnya akan berfokus pada peningkatan aksesibilitas, efisiensi penyaluran, dan kualitas pengelolaan KUR. Hal ini dapat meliputi perluasan jangkauan KUR ke daerah-daerah terpencil, penyederhanaan prosedur pengajuan, dan peningkatan literasi keuangan bagi pelaku UMKM.

Keberadaan KUR Mandiri 2025 masih menjadi pertanyaan banyak pelaku UMKM. Untuk memastikan kesempatan mendapatkan pinjaman, penting untuk memahami persyaratannya. Informasi lengkap mengenai Persyaratan KUR Mandiri 2025 sangat membantu dalam proses pengajuan. Dengan memenuhi semua kriteria yang tertera di sana, peluang mendapatkan KUR Mandiri 2025 akan semakin besar. Jadi, pastikan untuk mengecek ketersediaan program dan persyaratannya sebelum mengajukan permohonan.

Kemungkinan Perubahan Suku Bunga dan Plafon KUR Mandiri 2025

Perubahan suku bunga dan plafon KUR Mandiri di tahun 2025 akan bergantung pada berbagai faktor, termasuk kebijakan moneter pemerintah, kondisi ekonomi makro, dan kinerja penyaluran KUR. Sebagai gambaran, jika inflasi tinggi dan suku bunga acuan Bank Indonesia naik, maka suku bunga KUR juga berpotensi meningkat. Sebaliknya, jika kondisi ekonomi membaik dan pemerintah ingin mendorong pertumbuhan UMKM, plafon KUR mungkin akan dinaikkan. Namun, perubahan ini bersifat prediksi dan perlu dikonfirmasi dari sumber resmi Bank Mandiri.

Sebagai contoh, pada tahun-tahun sebelumnya, telah terjadi penyesuaian suku bunga dan plafon KUR mengikuti kondisi ekonomi. Pada tahun dengan inflasi tinggi, suku bunga cenderung naik, sementara pada tahun dengan pertumbuhan ekonomi yang kuat, plafon KUR dapat mengalami peningkatan.

Poin-poin Penting untuk Calon Penerima KUR Mandiri di Tahun 2025

Bagi calon penerima KUR Mandiri di tahun 2025, ada beberapa poin penting yang perlu diperhatikan untuk mempersiapkan diri dan meningkatkan peluang mendapatkan pinjaman.

- Mempersiapkan administrasi dan dokumen yang lengkap dan valid.

- Memiliki rencana bisnis yang jelas dan terukur.

- Memiliki riwayat keuangan yang baik.

- Memantau informasi resmi dari Bank Mandiri terkait persyaratan dan prosedur pengajuan KUR.

- Mengikuti pelatihan dan program pendampingan UMKM untuk meningkatkan kapasitas usaha.

Persyaratan dan Prosedur Pengajuan KUR Mandiri 2025: Apakah KUR Mandiri 2025 Masih Ada

Mengajukan KUR Mandiri 2025 membutuhkan pemahaman yang baik mengenai persyaratan dan prosedur pengajuannya. Proses ini dirancang untuk memastikan kelancaran dan transparansi dalam penyaluran dana. Berikut ini penjelasan detail mengenai persyaratan administrasi, langkah-langkah pengajuan, flowchart proses, dokumen pendukung, dan beberapa skenario pengajuan KUR Mandiri.

Keberadaan KUR Mandiri 2025 masih menjadi pertanyaan banyak pelaku UMKM. Untuk memastikan kesempatan mendapatkan pinjaman, penting untuk memahami persyaratannya. Informasi lengkap mengenai Persyaratan KUR Mandiri 2025 sangat membantu dalam proses pengajuan. Dengan memenuhi semua kriteria yang tertera di sana, peluang mendapatkan KUR Mandiri 2025 akan semakin besar. Jadi, pastikan untuk mengecek ketersediaan program dan persyaratannya sebelum mengajukan permohonan.

Persyaratan Administrasi KUR Mandiri 2025

Memenuhi persyaratan administrasi merupakan kunci keberhasilan pengajuan KUR Mandiri. Dokumen-dokumen ini berfungsi sebagai bukti validasi identitas dan kelayakan pemohon. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau bahkan penolakan pengajuan.

- KTP dan Kartu Keluarga (KK)

- Surat Keterangan Usaha (SKU) atau Surat Izin Usaha Perdagangan (SIUP)

- Fotocopy NPWP (apabila memiliki)

- Bukti kepemilikan tempat usaha (misalnya, sertifikat tanah, bukti sewa)

- Proposal usaha yang menjelaskan rencana bisnis dan proyeksi keuangan

- Surat pernyataan tanggung jawab mutlak (SPTJM)

Langkah-Langkah Pengajuan KUR Mandiri 2025

Proses pengajuan KUR Mandiri terbagi dalam beberapa tahapan yang harus dilalui secara berurutan. Ketelitian dalam setiap langkah akan meningkatkan peluang persetujuan pengajuan.

Pertanyaan mengenai apakah KUR Mandiri 2025 masih ada memang sering muncul. Namun, perlu diingat bahwa program KUR tiap bank memiliki kebijakan tersendiri. Sebagai alternatif, Anda bisa mempertimbangkan pilihan lain seperti pinjaman non-KUR, misalnya dari BRI. Informasi lebih lengkap mengenai opsi tersebut bisa Anda temukan di sini: BRI Non KUR 2025. Dengan mengeksplorasi berbagai pilihan, Anda dapat menemukan solusi pendanaan yang paling sesuai dengan kebutuhan usaha Anda, sehingga pertanyaan apakah KUR Mandiri 2025 masih ada bisa dijawab dengan lebih komprehensif.

- Mengumpulkan seluruh dokumen persyaratan yang telah disebutkan di atas.

- Mengajukan permohonan KUR Mandiri secara online melalui website resmi Bank Mandiri atau datang langsung ke kantor cabang terdekat.

- Petugas Bank Mandiri akan melakukan verifikasi data dan dokumen yang diajukan.

- Proses survei dan appraisal akan dilakukan untuk menilai kelayakan usaha pemohon.

- Setelah dinyatakan layak, pemohon akan menerima penawaran kredit.

- Penandatanganan perjanjian kredit.

- Pencairan dana KUR Mandiri ke rekening pemohon.

Flowchart Prosedur Pengajuan KUR Mandiri

Berikut ilustrasi alur pengajuan KUR Mandiri secara visual. Setiap kotak mewakili tahapan proses, dan panah menunjukkan alur pergerakannya.

[Diagram flowchart di sini akan menggambarkan alur proses dari pengumpulan dokumen, pengajuan online/offline, verifikasi dokumen, survei, penawaran kredit, penandatanganan perjanjian, hingga pencairan dana. Diagram ini akan menunjukkan cabang-cabang keputusan seperti “Layak” atau “Tidak Layak” pada tahap verifikasi dan survei].

Dokumen Pendukung untuk Memperkuat Pengajuan KUR Mandiri

Selain dokumen persyaratan utama, dokumen pendukung dapat memperkuat pengajuan dan meningkatkan peluang persetujuan. Dokumen ini memberikan informasi tambahan yang relevan dan memperkuat kredibilitas pemohon.

Keberadaan KUR Mandiri 2025 masih menjadi pertanyaan banyak pelaku UMKM. Untuk memastikan kesempatan mendapatkan pinjaman, penting untuk memahami persyaratannya. Informasi lengkap mengenai Persyaratan KUR Mandiri 2025 sangat membantu dalam proses pengajuan. Dengan memenuhi semua kriteria yang tertera di sana, peluang mendapatkan KUR Mandiri 2025 akan semakin besar. Jadi, pastikan untuk mengecek ketersediaan program dan persyaratannya sebelum mengajukan permohonan.

- Laporan keuangan usaha beberapa tahun terakhir (jika tersedia)

- Bukti transaksi penjualan atau pendapatan usaha

- Surat rekomendasi dari lembaga atau instansi terkait

- Portofolio produk atau jasa yang ditawarkan

Contoh Skenario Pengajuan KUR Mandiri

Berikut beberapa skenario pengajuan KUR Mandiri dengan kemungkinan hasil yang berbeda, untuk memberikan gambaran yang lebih komprehensif.

| Skenario | Kondisi | Hasil |

|---|---|---|

| Skenario 1: Pengajuan Disetujui | Memenuhi semua persyaratan, proposal usaha kuat, riwayat keuangan baik. | Pengajuan disetujui, dana dicairkan. |

| Skenario 2: Pengajuan Ditolak | Tidak memenuhi persyaratan, proposal usaha lemah, riwayat keuangan buruk. | Pengajuan ditolak. |

| Skenario 3: Pengajuan Ditunda | Dokumen tidak lengkap, perlu klarifikasi tambahan. | Pengajuan ditunda hingga dokumen dilengkapi. |

Keunggulan dan Kelemahan KUR Mandiri 2025

Program Kredit Usaha Rakyat (KUR) Mandiri merupakan salah satu pilihan pembiayaan usaha yang populer di Indonesia. Namun, seperti halnya produk keuangan lainnya, KUR Mandiri memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Berikut ini adalah analisis lebih rinci mengenai aspek positif dan negatif program ini.

Keunggulan KUR Mandiri

KUR Mandiri menawarkan beberapa keunggulan dibandingkan program pembiayaan sejenis dari lembaga lain. Keunggulan ini menjadi daya tarik bagi para pelaku UMKM untuk memanfaatkan program tersebut.

- Suku bunga rendah: KUR Mandiri umumnya menawarkan suku bunga yang kompetitif dibandingkan dengan pinjaman konvensional di bank lain. Besaran suku bunga ini diatur pemerintah dan cenderung lebih rendah daripada bunga kartu kredit atau pinjaman tanpa agunan lainnya.

- Persyaratan mudah: Proses pengajuan KUR Mandiri relatif lebih mudah dibandingkan dengan pinjaman bank konvensional lainnya. Persyaratan administrasi yang dibutuhkan umumnya lebih sederhana, terutama bagi UMKM yang telah memiliki usaha yang berjalan.

- Plafon pinjaman beragam: KUR Mandiri menyediakan plafon pinjaman yang beragam, disesuaikan dengan kebutuhan dan skala usaha masing-masing debitur. Hal ini memungkinkan pelaku usaha mikro, kecil, dan menengah untuk memperoleh akses pembiayaan yang sesuai dengan kapasitas usahanya.

- Jangka waktu pinjaman fleksibel: Jangka waktu pinjaman KUR Mandiri juga cukup fleksibel, memberikan debitur waktu yang cukup untuk mengembalikan pinjaman sesuai dengan kemampuan finansial usahanya.

- Akses mudah melalui berbagai kanal: Pengajuan KUR Mandiri dapat dilakukan melalui berbagai kanal, baik secara online maupun offline, memudahkan akses bagi para pelaku UMKM di berbagai wilayah.

Kelemahan KUR Mandiri

Meskipun menawarkan berbagai keunggulan, KUR Mandiri juga memiliki beberapa kelemahan yang perlu diperhatikan.

- Agunan: Meskipun persyaratannya relatif mudah, beberapa jenis KUR Mandiri mungkin tetap memerlukan agunan, terutama untuk pinjaman dengan plafon yang besar. Ketiadaan agunan dapat membatasi akses pembiayaan bagi beberapa pelaku usaha.

- Proses Verifikasi: Meskipun proses pengajuan relatif mudah, proses verifikasi dan persetujuan pinjaman tetap membutuhkan waktu. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu, tergantung pada kompleksitas pengajuan dan kesiapan dokumen.

- Denda keterlambatan: Keterlambatan pembayaran cicilan akan dikenakan denda yang cukup tinggi. Hal ini perlu diperhatikan agar debitur dapat merencanakan arus kas usaha dengan baik.

- Persaingan ketat: Tingginya peminat KUR Mandiri dapat menyebabkan persaingan yang ketat dalam proses pengajuan. Hal ini dapat mempengaruhi kecepatan proses persetujuan pinjaman.

Perbandingan Suku Bunga KUR Mandiri dengan Lembaga Pembiayaan Lain

Suku bunga KUR Mandiri bervariasi setiap tahunnya dan diatur oleh pemerintah. Untuk perbandingan yang akurat, diperlukan data terkini dari berbagai lembaga pembiayaan. Secara umum, suku bunga KUR Mandiri diharapkan lebih rendah dibandingkan dengan pinjaman konvensional di bank umum, namun mungkin lebih tinggi daripada beberapa program pembiayaan mikro lainnya yang memiliki persyaratan lebih ketat atau target spesifik.

Tabel Perbandingan Kelebihan dan Kekurangan KUR Mandiri

| Kelebihan | Kekurangan |

|---|---|

| Suku bunga rendah | Membutuhkan agunan (tergantung plafon) |

| Persyaratan mudah | Proses verifikasi membutuhkan waktu |

| Plafon pinjaman beragam | Denda keterlambatan tinggi |

| Jangka waktu fleksibel | Persaingan pengajuan yang ketat |

| Akses mudah melalui berbagai kanal |

Pendapat Mengenai Aspek Positif dan Negatif KUR Mandiri

Secara keseluruhan, KUR Mandiri menawarkan solusi pembiayaan yang relatif terjangkau dan mudah diakses bagi pelaku UMKM di Indonesia. Keunggulan suku bunga rendah dan persyaratan yang mudah menjadi daya tarik utama. Namun, debitur perlu mempertimbangkan potensi kelemahan seperti denda keterlambatan dan persaingan dalam pengajuan. Perencanaan keuangan yang matang dan pengelolaan usaha yang baik sangat penting untuk keberhasilan dalam memanfaatkan program KUR Mandiri.

Tips dan Strategi Sukses Mendapatkan KUR Mandiri 2025

Mendapatkan KUR Mandiri membutuhkan persiapan matang. Peluang keberhasilan akan meningkat signifikan dengan strategi yang tepat, mulai dari penyusunan proposal bisnis hingga pengelolaan keuangan usaha setelah pinjaman disetujui. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Membuat Proposal Bisnis yang Kuat dan Meyakinkan

Proposal bisnis merupakan dokumen kunci dalam pengajuan KUR Mandiri. Proposal yang baik dan meyakinkan akan meningkatkan kepercayaan Bank Mandiri terhadap kemampuan Anda dalam mengelola usaha dan mengembalikan pinjaman. Proposal harus berisi gambaran lengkap dan rinci tentang usaha Anda, termasuk rencana bisnis, analisis keuangan, dan proyeksi pendapatan.

Proposal yang kuat harus menjawab pertanyaan-pertanyaan krusial seperti: Apa produk atau jasa yang ditawarkan? Siapa target pasarnya? Bagaimana strategi pemasarannya? Berapa besar proyeksi pendapatan dan keuntungan? Bagaimana rencana penggunaan dana KUR? Bagaimana strategi pengelolaan risiko? Dan bagaimana rencana pengembalian pinjaman?

Contoh Ilustrasi Proposal Bisnis yang Baik, Apakah KUR Mandiri 2025 Masih Ada

Sebagai contoh, bayangkan sebuah proposal untuk usaha kuliner rumahan yang menjual kue. Proposal tersebut akan mencakup deskripsi usaha, target pasar (misalnya, kalangan menengah ke atas yang menyukai kue premium), strategi pemasaran (misalnya, memanfaatkan media sosial dan kerjasama dengan kafe), proyeksi pendapatan (dengan data penjualan bulan-bulan sebelumnya dan perkiraan peningkatan penjualan setelah mendapatkan KUR), rencana penggunaan dana (misalnya, untuk membeli peralatan baru dan bahan baku), dan rencana pengembalian pinjaman (dengan perencanaan arus kas yang detail).

Selain itu, proposal juga harus menyertakan data pendukung seperti Surat Izin Usaha Perdagangan (SIUP), Nomor Induk Berusaha (NIB), dan laporan keuangan selama beberapa bulan terakhir. Presentasi proposal yang rapi dan profesional juga akan memberikan kesan positif.

Kiat Mengelola Keuangan Usaha Setelah Mendapatkan KUR Mandiri

Setelah mendapatkan KUR Mandiri, pengelolaan keuangan usaha yang disiplin sangat penting untuk keberhasilan usaha dan pengembalian pinjaman tepat waktu. Berikut beberapa kiat yang dapat diterapkan:

- Buat pembukuan yang terorganisir dan akurat. Catat setiap transaksi pemasukan dan pengeluaran.

- Pisahkan keuangan usaha dan keuangan pribadi. Hal ini akan memudahkan dalam memantau arus kas usaha.

- Buat rencana anggaran yang realistis dan patuhi rencana tersebut.

- Lakukan monitoring dan evaluasi secara berkala untuk memastikan usaha berjalan sesuai rencana.

- Sisihkan sebagian keuntungan untuk membayar cicilan KUR dan dana cadangan.

Pertanyaan yang Perlu Dipersiapkan Sebelum Bertemu Petugas Bank Mandiri

Persiapan yang matang sebelum bertemu petugas Bank Mandiri akan membantu kelancaran proses pengajuan KUR. Berikut beberapa hal yang perlu dipersiapkan:

- Data diri dan data usaha yang lengkap dan akurat.

- Proposal bisnis yang terstruktur dan meyakinkan.

- Laporan keuangan usaha beberapa bulan terakhir.

- Kejelasan mengenai rencana penggunaan dana KUR.

- Pemahaman yang baik tentang syarat dan ketentuan KUR Mandiri.

Pertanyaan Umum Seputar KUR Mandiri 2025

KUR Mandiri merupakan program pinjaman yang cukup diminati oleh pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Program ini menawarkan kemudahan akses kredit dengan bunga yang relatif rendah. Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait KUR Mandiri, meskipun detail persyaratan dan ketentuan dapat berubah setiap tahunnya, sehingga informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak Bank Mandiri.

Persyaratan Utama KUR Mandiri

Untuk mengajukan KUR Mandiri, calon debitur umumnya perlu memenuhi beberapa persyaratan utama. Persyaratan ini meliputi kepemilikan usaha yang sudah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), Kartu Keluarga (KK), dan dokumen pendukung lainnya yang menunjukkan legalitas usaha. Selain itu, calon debitur juga perlu memenuhi kriteria yang ditetapkan oleh Bank Mandiri, seperti memiliki riwayat keuangan yang baik dan mampu memenuhi kewajiban pembayaran angsuran. Syarat-syarat lengkap dan terbaru sebaiknya dikonfirmasi langsung ke cabang Bank Mandiri terdekat.

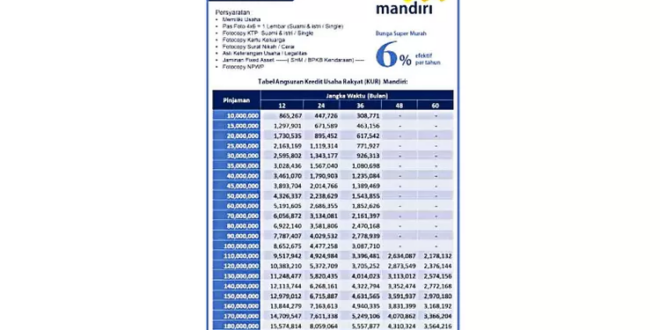

Besaran Maksimal Pinjaman KUR Mandiri

Besaran maksimal pinjaman KUR Mandiri bervariasi tergantung pada jenis KUR yang dipilih (KUR Mikro, KUR Kecil, atau KUR Super Mikro), lama usaha berjalan, dan penilaian kredit dari Bank Mandiri. Secara umum, plafon pinjaman KUR Mikro lebih rendah dibandingkan dengan KUR Kecil. Untuk informasi detail mengenai plafon pinjaman yang berlaku saat ini, sebaiknya calon debitur menghubungi langsung kantor cabang Bank Mandiri terdekat atau mengunjungi situs resmi Bank Mandiri.

Cara Menghitung Angsuran KUR Mandiri

Perhitungan angsuran KUR Mandiri umumnya menggunakan metode anuitas, di mana besarnya angsuran tetap setiap bulan selama jangka waktu pinjaman. Besarnya angsuran dipengaruhi oleh besarnya pinjaman, suku bunga, dan jangka waktu pinjaman. Bank Mandiri biasanya akan memberikan simulasi perhitungan angsuran kepada calon debitur sebelum pencairan pinjaman. Rumus umum perhitungan angsuran adalah rumit dan melibatkan kalkulasi keuangan yang kompleks, oleh karena itu, sebaiknya calon debitur berkonsultasi langsung dengan petugas Bank Mandiri untuk mendapatkan informasi yang akurat dan sesuai dengan kondisi masing-masing.

Konsekuensi Gagal Bayar Angsuran KUR Mandiri

Gagal membayar angsuran KUR Mandiri akan berdampak negatif terhadap riwayat kredit debitur. Bank Mandiri akan mengirimkan surat peringatan dan melakukan penagihan. Jika debitur tetap tidak mampu membayar angsuran, Bank Mandiri berhak mengambil tindakan hukum sesuai dengan perjanjian kredit yang telah disepakati. Hal ini dapat berdampak pada kesulitan mendapatkan pinjaman di masa depan. Oleh karena itu, penting bagi debitur untuk merencanakan keuangan dengan baik agar mampu membayar angsuran tepat waktu.

Sumber Informasi Lebih Lanjut tentang KUR Mandiri

Informasi lebih lanjut mengenai KUR Mandiri dapat diperoleh melalui beberapa saluran. Calon debitur dapat mengunjungi website resmi Bank Mandiri, menghubungi call center Bank Mandiri, atau datang langsung ke kantor cabang Bank Mandiri terdekat. Petugas Bank Mandiri akan memberikan informasi yang lebih detail dan akurat sesuai dengan kebutuhan dan kondisi masing-masing calon debitur. Selain itu, informasi juga bisa didapatkan melalui brosur dan media promosi lainnya yang dikeluarkan oleh Bank Mandiri.