Pendahuluan Bank Penyalur KUR 2025

Bank Penyalur KUR 2025 – Skema Kredit Usaha Rakyat (KUR) tahun 2025 diharapkan akan melanjutkan komitmen pemerintah dalam mendorong pertumbuhan ekonomi melalui pemberdayaan Usaha Mikro, Kecil, dan Menengah (UMKM). KUR 2025 akan menyediakan akses pembiayaan yang lebih mudah dan terjangkau bagi pelaku UMKM, sehingga dapat meningkatkan produktivitas dan daya saing mereka di pasar. Program ini berperan penting dalam menciptakan lapangan kerja dan mengurangi angka kemiskinan di Indonesia.

KUR memiliki peran krusial dalam perekonomian Indonesia. Sebagai salah satu program unggulan pemerintah, KUR terbukti efektif dalam meningkatkan akses permodalan bagi UMKM, yang merupakan tulang punggung ekonomi nasional. Dengan menyediakan akses kredit yang mudah dan terjangkau, KUR mampu mendorong pertumbuhan ekonomi, menciptakan lapangan kerja, dan meningkatkan kesejahteraan masyarakat. Keberhasilan program KUR juga tercermin dari peningkatan jumlah penerima KUR setiap tahunnya.

Bank-Bank Penyalur KUR Potensial 2025

Sejumlah bank pemerintah dan swasta diperkirakan akan kembali menjadi penyalur KUR pada tahun 2025. Pemilihan bank sebagai penyalur didasarkan pada beberapa faktor, termasuk jangkauan, kapabilitas, dan komitmen mereka dalam mendukung program pemerintah. Bank-bank tersebut diharapkan mampu menjangkau UMKM di berbagai wilayah Indonesia, memberikan layanan yang efisien, dan memastikan penyaluran KUR tepat sasaran.

Bank Penyalur KUR 2025 menawarkan berbagai pilihan bagi pelaku UMKM untuk mengakses pembiayaan. Salah satu bank yang cukup populer dan menjadi pilihan utama adalah BRI, yang menyediakan informasi lengkap mengenai suku bunga dan plafon kredit melalui KUR BRI 2025 Tabel. Dengan mengakses tabel tersebut, Anda dapat memperkirakan besaran pinjaman yang sesuai dengan kebutuhan usaha. Informasi ini sangat membantu dalam perencanaan keuangan sebelum mengajukan KUR ke Bank Penyalur KUR 2025 lainnya.

Jadi, pastikan untuk mengeksplorasi berbagai pilihan bank penyalur dan bandingkan penawarannya.

Daftar Bank Penyalur KUR Sebelumnya, Bank Penyalur KUR 2025

Berikut beberapa bank pemerintah dan swasta yang telah berperan sebagai penyalur KUR pada tahun-tahun sebelumnya. Daftar ini bukan daftar yang komprehensif dan kemungkinan terdapat bank lain yang turut serta. Keikutsertaan bank-bank ini menunjukkan komitmen mereka dalam mendukung program pemerintah dan pemberdayaan UMKM.

Bank Penyalur KUR 2025 meliputi berbagai bank, baik BUMN maupun swasta, yang siap membantu UMKM mengembangkan bisnisnya. Salah satu bank yang populer dan sering ditanyakan adalah BRI, karena banyak yang ingin tahu kapan program KUR-nya dibuka. Untuk informasi lebih detail mengenai Program KUR BRI 2025 Kapan Dibuka , silakan kunjungi tautan tersebut. Setelah mengetahui jadwalnya, Anda bisa langsung mempersiapkan diri dan mengajukan permohonan ke bank penyalur KUR 2025 pilihan Anda.

Semoga informasi ini membantu Anda dalam merencanakan pengembangan usaha.

- Bank Rakyat Indonesia (BRI)

- Bank Negara Indonesia (BNI)

- Bank Mandiri

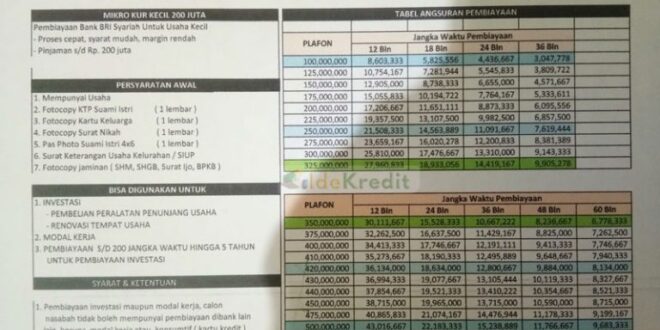

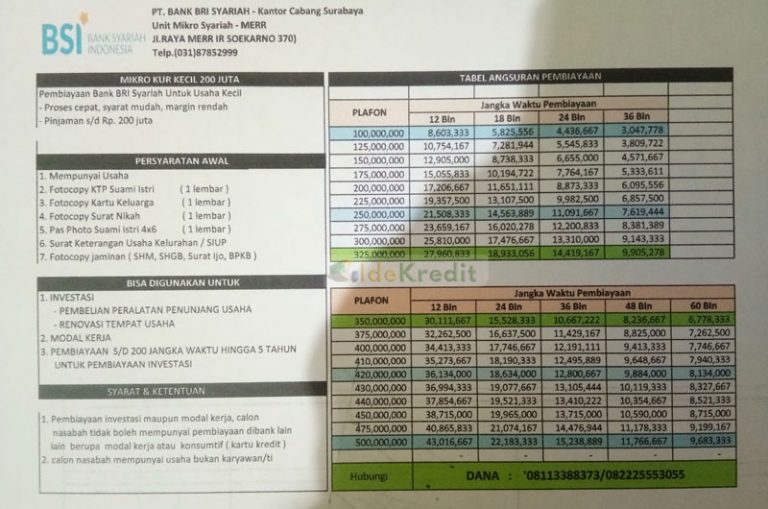

- Bank Syariah Indonesia (BSI)

- Beberapa Bank Pembangunan Daerah (BPD) di berbagai provinsi

- Beberapa bank swasta nasional lainnya

Faktor-Faktor Pemilihan Bank Penyalur KUR

Beberapa faktor kunci menentukan pemilihan bank sebagai penyalur KUR. Pertimbangan ini memastikan penyaluran KUR berjalan efektif dan menjangkau UMKM secara optimal.

Bank Penyalur KUR 2025 menawarkan berbagai kemudahan akses kredit bagi pelaku usaha. Salah satu bank yang menjadi andalan adalah BRI, yang menyediakan skema pembiayaan menarik. Bagi Anda yang tertarik dengan pinjaman hingga 100 juta, silahkan cek detailnya di Tabel KUR BRI 100 Juta 2025 untuk mengetahui simulasi angsuran dan persyaratannya. Informasi tersebut akan sangat membantu Anda dalam mempersiapkan pengajuan KUR ke bank penyalur pilihan.

Dengan demikian, Anda dapat lebih mudah memahami proses dan persyaratan yang berlaku di Bank Penyalur KUR 2025.

- Jangkauan jaringan kantor: Bank dengan jaringan luas di berbagai daerah akan mampu menjangkau lebih banyak UMKM.

- Kapabilitas teknologi dan sistem: Sistem yang terintegrasi dan teknologi yang mumpuni akan mempermudah proses penyaluran KUR.

- Komitmen dan pengalaman dalam penyaluran KUR: Riwayat penyaluran KUR yang baik dan komitmen untuk mendukung program pemerintah merupakan faktor penting.

- Kinerja keuangan yang sehat: Kesehatan keuangan bank menjadi jaminan keberlanjutan program KUR.

- Kemampuan dalam mengelola risiko kredit: Mekanisme pengelolaan risiko kredit yang baik akan meminimalisir potensi kerugian.

Persyaratan dan Prosedur Pengajuan KUR 2025: Bank Penyalur KUR 2025

Memperoleh Kredit Usaha Rakyat (KUR) tahun 2025 membutuhkan pemahaman yang baik tentang persyaratan dan prosedur pengajuannya. Proses ini, meskipun terlihat rumit, dapat disederhanakan dengan persiapan yang matang dan pengetahuan yang cukup mengenai persyaratan yang dibutuhkan oleh masing-masing bank penyalur.

Persyaratan Umum Pengajuan KUR 2025

Secara umum, persyaratan pengajuan KUR 2025 di berbagai bank memiliki kesamaan, meskipun mungkin terdapat sedikit perbedaan dalam detailnya. Persyaratan tersebut umumnya mencakup aspek identitas pemohon, usaha yang dijalankan, dan kemampuan finansial. Berikut beberapa persyaratan umum yang perlu diperhatikan:

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU).

- Menyediakan proposal usaha yang jelas dan rinci.

- Memenuhi persyaratan agunan atau jaminan, tergantung plafon pinjaman yang diajukan.

- Memiliki rekening bank aktif.

Prosedur Pengajuan KUR 2025

Proses pengajuan KUR 2025 melibatkan beberapa tahapan, mulai dari persiapan dokumen hingga pencairan dana. Ketepatan dan kelengkapan dokumen akan mempercepat proses persetujuan.

- Persiapan Dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai dengan persyaratan bank yang dipilih. Pastikan semua dokumen lengkap dan valid.

- Pengisian Formulir Permohonan: Isi formulir permohonan KUR dengan lengkap dan akurat. Perhatikan setiap detail yang diminta.

- Pengajuan ke Bank: Ajukan permohonan KUR beserta dokumen pendukung ke bank yang telah dipilih.

- Verifikasi dan Survei: Petugas bank akan melakukan verifikasi dokumen dan survei ke lokasi usaha untuk menilai kelayakan usaha.

- Persetujuan Pinjaman: Setelah verifikasi dan survei selesai, bank akan memberikan keputusan persetujuan atau penolakan atas permohonan KUR.

- Pencairan Dana: Jika permohonan disetujui, dana KUR akan dicairkan ke rekening bank pemohon.

Perbandingan Persyaratan dan Prosedur di Tiga Bank

Berikut perbandingan umum persyaratan dan prosedur pengajuan KUR 2025 di tiga bank berbeda (informasi ini bersifat umum dan dapat berubah, sebaiknya konfirmasi langsung ke bank terkait):

| Bank | Persyaratan Khusus | Prosedur Khusus | Kontak |

|---|---|---|---|

| BRI | Mungkin memerlukan bukti kepemilikan tempat usaha | Proses pengajuan bisa dilakukan secara online melalui aplikasi BRImo | (Nomor Telepon/Website BRI) |

| BNI | Bisa jadi membutuhkan rekam jejak usaha yang baik | Proses verifikasi mungkin melibatkan kunjungan langsung ke tempat usaha | (Nomor Telepon/Website BNI) |

| Bank Mandiri | Syarat agunan mungkin lebih ketat untuk pinjaman dengan plafon besar | Proses pengajuan dapat dilakukan melalui cabang Bank Mandiri terdekat | (Nomor Telepon/Website Bank Mandiri) |

Tips Meningkatkan Peluang Persetujuan KUR 2025

Untuk meningkatkan peluang pengajuan KUR 2025 yang disetujui, perhatikan beberapa tips berikut:

- Siapkan proposal usaha yang komprehensif dan realistis.

- Pastikan laporan keuangan usaha akurat dan tercatat dengan baik.

- Jaga rekam jejak kredit yang baik.

- Pilih bank yang sesuai dengan kebutuhan dan profil usaha.

- Konsultasikan dengan petugas bank terkait persyaratan dan prosedur yang berlaku.

Contoh Dokumen yang Diperlukan

Dokumen yang dibutuhkan dapat bervariasi tergantung bank dan jenis KUR yang diajukan. Namun, secara umum, beberapa dokumen yang sering dibutuhkan antara lain:

- Fotocopy KTP dan KK

- Fotocopy Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU)

- Proposal Usaha

- Laporan Keuangan Usaha (minimal 6 bulan terakhir)

- Bukti Kepemilikan Tempat Usaha (jika diperlukan)

- Surat Pernyataan Keaslian Dokumen

Jenis dan Plafon KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan berbagai jenis pinjaman dengan plafon dan suku bunga yang bervariasi, disesuaikan dengan kebutuhan dan skala usaha para pelaku UMKM. Pemahaman yang baik mengenai jenis, plafon, dan suku bunga KUR sangat penting bagi calon debitur agar dapat memilih skema yang paling tepat dan menguntungkan.

Bank Penyalur KUR 2025 menawarkan berbagai kemudahan akses kredit usaha rakyat. Salah satu bank yang turut serta adalah BPD DIY, yang menyediakan informasi lengkap mengenai skema angsuran. Untuk mengetahui detailnya, Anda bisa melihat Tabel Angsuran KUR Bpd Diy 2025 yang memuat simulasi angsuran. Dengan demikian, Anda dapat merencanakan keuangan usaha dengan lebih matang sebelum mengajukan KUR ke bank penyalur pilihan Anda di tahun 2025.

Informasi ini penting untuk perencanaan bisnis Anda, mengingat banyaknya bank penyalur KUR yang dapat dipilih.

Jenis KUR 2025

Pemerintah melalui Kementerian Koperasi dan UKM, biasanya menetapkan beberapa jenis KUR. Meskipun rinciannya dapat berubah setiap tahun, secara umum terdapat beberapa jenis KUR yang diperkirakan akan tetap tersedia di tahun 2025. Perbedaannya terletak pada persyaratan, plafon, dan tujuan penggunaan dana.

- KUR Mikro: Diperuntukkan bagi usaha mikro dengan skala usaha yang lebih kecil dan plafon pinjaman yang lebih rendah. Persyaratannya umumnya lebih mudah dipenuhi.

- KUR Kecil: Ditujukan bagi usaha kecil dengan skala usaha dan omzet yang lebih besar daripada KUR Mikro. Plafon pinjaman juga lebih tinggi, dengan persyaratan yang lebih ketat.

- KUR Super Mikro: Merupakan skema KUR yang diperuntukkan bagi usaha mikro yang sangat kecil, biasanya dengan plafon yang lebih rendah dari KUR Mikro reguler. Sasarannya adalah untuk meningkatkan aksesibilitas kredit bagi usaha-usaha yang paling membutuhkan.

Plafon KUR 2025

Besaran plafon KUR 2025 untuk masing-masing jenis akan disesuaikan dengan kebijakan pemerintah. Namun, sebagai gambaran, berikut kisaran plafon yang mungkin berlaku:

| Jenis KUR | Plafon (Perkiraan) |

|---|---|

| KUR Mikro | Rp 50.000.000 – Rp 100.000.000 |

| KUR Kecil | Rp 100.000.000 – Rp 500.000.000 |

| KUR Super Mikro | Rp 10.000.000 – Rp 50.000.000 |

Perlu diingat bahwa angka-angka di atas merupakan perkiraan dan dapat berbeda tergantung kebijakan pemerintah dan bank penyalur.

Suku Bunga KUR 2025

Suku bunga KUR 2025 dipengaruhi oleh beberapa faktor, termasuk suku bunga acuan Bank Indonesia (BI Rate) dan kebijakan pemerintah. Meskipun suku bunga KUR relatif rendah, terdapat sedikit perbedaan suku bunga antar bank penyalur. Sebagai contoh, Bank A mungkin menawarkan suku bunga 6% per tahun, sementara Bank B menawarkan 6,5% per tahun. Perbedaan ini tergantung pada kebijakan masing-masing bank dan strategi pemasarannya.

Contoh Perhitungan Cicilan KUR 2025

Perhitungan cicilan KUR bergantung pada plafon pinjaman, suku bunga, dan tenor (jangka waktu pinjaman). Sebagai ilustrasi, berikut contoh perhitungan cicilan untuk beberapa skenario:

- Skenario 1: Plafon Rp 50.000.000, Suku Bunga 6%, Tenor 3 tahun. Dengan menggunakan metode anuitas, perkiraan cicilan bulanan sekitar Rp 1.570.000.

- Skenario 2: Plafon Rp 100.000.000, Suku Bunga 6,5%, Tenor 5 tahun. Perkiraan cicilan bulanan sekitar Rp 2.060.000.

Perlu dicatat bahwa perhitungan ini merupakan perkiraan dan dapat berbeda tergantung metode perhitungan yang digunakan oleh bank penyalur.

Faktor-faktor yang Mempengaruhi Suku Bunga KUR 2025

Beberapa faktor utama yang mempengaruhi suku bunga KUR 2025 antara lain:

- Kebijakan Pemerintah: Pemerintah menetapkan batas atas suku bunga KUR.

- Suku Bunga Acuan BI (BI Rate): BI Rate mempengaruhi suku bunga kredit secara umum, termasuk KUR.

- Risiko Kredit: Bank penyalur akan mempertimbangkan risiko kredit debitur saat menetapkan suku bunga.

- Kondisi Ekonomi Makro: Kondisi ekonomi makro secara keseluruhan juga dapat mempengaruhi suku bunga.

Keunggulan dan Kekurangan Bank Penyalur KUR 2025

Memilih bank penyalur Kredit Usaha Rakyat (KUR) 2025 memerlukan pertimbangan matang. Setiap bank menawarkan layanan dan skema yang berbeda, sehingga penting untuk memahami keunggulan dan kekurangan masing-masing sebelum mengajukan permohonan. Berikut ini perbandingan beberapa bank penyalur KUR 2025 yang dapat membantu Anda dalam pengambilan keputusan.

Banyak bank menjadi penyalur KUR 2025, memberikan akses mudah bagi pelaku UMKM untuk mendapatkan modal usaha. Salah satu bank yang cukup populer dan aktif dalam program ini adalah Bank Mandiri, yang menawarkan program KUR 2025 Mandiri dengan berbagai kemudahan dan pilihan skema pembiayaan. Informasi lengkap mengenai persyaratan dan proses pengajuan bisa Anda temukan di situs resmi mereka.

Dengan beragam pilihan bank penyalur, pelaku UMKM dapat memilih yang paling sesuai dengan kebutuhan dan profil bisnis masing-masing untuk mengajukan KUR 2025.

Perbandingan Keunggulan dan Kekurangan Bank Penyalur KUR 2025

Tabel berikut membandingkan tiga bank penyalur KUR 2025 (nama bank diganti dengan Bank A, Bank B, dan Bank C untuk menjaga netralitas). Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu. Sangat disarankan untuk mengecek langsung ke bank terkait untuk informasi terbaru.

| Bank | Keunggulan | Kekurangan | Layanan Purna Jual |

|---|---|---|---|

| Bank A | Proses pengajuan cepat, suku bunga kompetitif, banyak kantor cabang. | Persyaratan dokumen cukup ketat, layanan online belum optimal di beberapa daerah. | Konsultasi bisnis gratis, pelatihan manajemen usaha, akses ke program pengembangan UMKM. |

| Bank B | Suku bunga rendah, layanan online yang mudah diakses, program pendampingan usaha yang komprehensif. | Proses verifikasi data yang relatif lama, keterbatasan jumlah cabang di daerah tertentu. | Bimbingan teknis, akses ke jaringan pemasaran, bantuan dalam mengurus perizinan usaha. |

| Bank C | Persyaratan dokumen yang relatif mudah, proses pengajuan yang sederhana, responsif terhadap pertanyaan nasabah. | Suku bunga relatif lebih tinggi dibandingkan bank lain, layanan purna jual yang belum selengkap bank lain. | Konsultasi keuangan dasar, akses ke informasi pasar terkini. |

Contoh Pengalaman Nasabah

Berikut beberapa contoh pengalaman nasabah (fiktif, namun realistis) dalam menggunakan layanan KUR di bank yang berbeda:

Pak Budi, pemilik warung makan, merasa puas dengan layanan Bank A karena proses pengajuan KUR yang cepat dan mudah. Namun, ia sedikit kesulitan mengakses layanan online Bank A di daerahnya.

Ibu Ani, pengusaha kerajinan tangan, sangat terbantu dengan program pendampingan usaha yang ditawarkan Bank B. Meskipun proses verifikasi data agak lama, ia merasa manfaatnya lebih besar daripada kekurangan tersebut.

Bapak Joni, pemilik toko kelontong, memilih Bank C karena persyaratan yang mudah. Meskipun suku bunganya sedikit lebih tinggi, ia merasa prosesnya lebih efisien dan layanan customer service yang responsif.

Faktor-Faktor yang Perlu Dipertimbangkan dalam Memilih Bank Penyalur KUR 2025

Beberapa faktor penting yang perlu dipertimbangkan sebelum memilih bank penyalur KUR 2025 antara lain:

- Suku bunga dan biaya administrasi

- Proses pengajuan dan persyaratan dokumen

- Layanan purna jual dan dukungan teknis

- Ketersediaan cabang dan aksesibilitas layanan online

- Reputasi dan pengalaman bank dalam menyalurkan KUR

Poin-Poin Penting dalam Memilih Bank Penyalur KUR 2025

Ringkasan poin penting yang perlu diingat saat memilih bank penyalur KUR 2025 adalah membandingkan suku bunga, persyaratan, layanan purna jual, dan aksesibilitas. Jangan ragu untuk menghubungi beberapa bank dan membandingkan penawaran mereka sebelum membuat keputusan.

Tips Memilih Bank Penyalur KUR 2025 yang Tepat

Memilih bank penyalur Kredit Usaha Rakyat (KUR) 2025 yang tepat merupakan langkah krusial untuk keberhasilan usaha Anda. Keputusan ini akan berdampak signifikan pada aksesibilitas, suku bunga, dan kemudahan dalam proses pengajuan dan pencairan dana. Oleh karena itu, perencanaan dan perbandingan yang matang sangat diperlukan sebelum mengajukan KUR.

Perbandingan Penawaran dari Berbagai Bank

Jangan terpaku pada satu bank saja. Bandingkan penawaran dari beberapa bank penyalur KUR untuk menemukan opsi yang paling sesuai dengan kebutuhan dan profil usaha Anda. Perhatikan dengan cermat suku bunga yang ditawarkan, biaya administrasi, persyaratan pengajuan, serta layanan purna jual yang diberikan. Membandingkan beberapa pilihan akan membantu Anda menemukan penawaran terbaik dan terhemat.

Rekomendasi Bank Penyalur KUR 2025 Berdasarkan Jenis Usaha

Pemilihan bank penyalur KUR idealnya disesuaikan dengan skala dan jenis usaha. Meskipun setiap bank memiliki kriteria dan program yang berbeda-beda, berikut gambaran umum yang dapat menjadi pertimbangan:

- Usaha Mikro: Bank-bank dengan fokus pada pemberdayaan UMKM dan memiliki jaringan luas di daerah seringkali menjadi pilihan tepat. Mereka biasanya menawarkan proses pengajuan yang lebih sederhana dan fleksibel.

- Usaha Kecil: Bank-bank dengan pengalaman dalam pembiayaan usaha kecil dan menengah (UKM) serta layanan konsultasi bisnis yang komprehensif dapat menjadi pertimbangan. Mereka umumnya memiliki limit KUR yang lebih tinggi.

- Usaha Menengah: Bank-bank dengan kapasitas pendanaan yang besar dan pengalaman dalam melayani bisnis berskala menengah menjadi pilihan yang lebih sesuai. Layanan yang lebih personal dan komprehensif seringkali ditawarkan.

Catatan: Informasi di atas bersifat umum. Sebaiknya Anda tetap melakukan riset lebih lanjut untuk memastikan kesesuaian dengan kebijakan terbaru dari masing-masing bank.

Checklist Poin Penting Sebelum Mengajukan KUR 2025

Sebelum mengajukan KUR 2025, pastikan Anda telah mempersiapkan beberapa hal penting berikut:

- Memiliki rencana bisnis yang terstruktur dan realistis.

- Memenuhi persyaratan administrasi yang ditetapkan oleh bank penyalur.

- Membandingkan suku bunga dan biaya administrasi dari beberapa bank.

- Memastikan kemampuan untuk mengembalikan pinjaman sesuai jangka waktu yang disepakati.

- Memahami seluruh konsekuensi dan ketentuan dari perjanjian kredit.

Ilustrasi Pemilihan Bank Penyalur KUR 2025 untuk Dua Profil Usaha yang Berbeda

Berikut ilustrasi skenario pemilihan bank penyalur KUR 2025 untuk dua profil usaha yang berbeda:

| Profil Usaha | Kebutuhan | Rekomendasi Bank | Alasan |

|---|---|---|---|

| Usaha Kuliner (Warung Makan Kecil) | Modal kerja untuk pembelian bahan baku dan operasional, jumlah pinjaman relatif kecil (Rp 50 juta), proses cepat dan mudah. | Bank Rakyat Indonesia (BRI) atau Bank Negara Indonesia (BNI) | Kedua bank ini memiliki jaringan luas dan program KUR yang fokus pada UMKM, dengan proses pengajuan yang relatif sederhana dan cepat. |

| Usaha Pertanian (Perkebunan Kopi Skala Menengah) | Modal kerja untuk perawatan kebun, pembelian pupuk dan pestisida, jumlah pinjaman besar (Rp 500 juta), membutuhkan layanan konsultasi bisnis. | Bank Mandiri atau Bank Central Asia (BCA) | Kedua bank ini memiliki kapasitas pendanaan yang lebih besar dan program KUR yang lebih komprehensif untuk usaha menengah, serta seringkali menawarkan layanan konsultasi bisnis. |

Perlu diingat bahwa ilustrasi di atas hanyalah contoh. Keputusan akhir tetap bergantung pada evaluasi dan pertimbangan masing-masing individu dan kondisi spesifik usaha Anda.

Pertanyaan Umum Seputar KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan bisnisnya. Namun, masih banyak pertanyaan yang berseliweran di benak calon debitur. Berikut ini penjelasan mengenai beberapa pertanyaan umum seputar KUR 2025 yang perlu Anda ketahui sebelum mengajukan permohonan.

Persyaratan Utama KUR 2025

Untuk mendapatkan KUR 2025, terdapat beberapa persyaratan utama yang harus dipenuhi. Persyaratan ini bertujuan untuk memastikan bahwa calon debitur memiliki kemampuan dan kelayakan untuk membayar kembali pinjaman. Secara umum, persyaratan tersebut meliputi kepemilikan usaha yang sudah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), memiliki Kartu Keluarga (KK), dan memiliki surat keterangan usaha. Selain itu, calon debitur juga perlu memenuhi persyaratan administrasi lainnya yang ditentukan oleh bank penyalur KUR. Detail persyaratan dapat bervariasi tergantung pada bank dan jenis KUR yang diajukan. Sebaiknya, calon debitur menghubungi langsung bank penyalur untuk informasi lebih lengkap dan terkini.

Cara Pengajuan KUR 2025 Secara Online

Proses pengajuan KUR 2025 secara online semakin mudah dan efisien. Banyak bank penyalur KUR telah menyediakan platform digital untuk pengajuan pinjaman. Biasanya, prosesnya dimulai dengan mengunjungi website resmi bank penyalur, mengisi formulir aplikasi online, mengunggah dokumen persyaratan yang dibutuhkan, dan menunggu proses verifikasi. Beberapa bank juga menawarkan aplikasi mobile untuk mempermudah proses pengajuan. Proses ini memungkinkan calon debitur untuk mengajukan KUR dari mana saja dan kapan saja, tanpa harus datang langsung ke kantor cabang bank. Namun, perlu diingat bahwa setiap bank memiliki prosedur online yang berbeda, pastikan untuk mengecek website resmi bank terkait.

Lama Proses Pencairan Dana KUR 2025

Lama proses pencairan dana KUR 2025 bervariasi tergantung pada beberapa faktor, termasuk kelengkapan dokumen, proses verifikasi, dan kebijakan masing-masing bank. Secara umum, proses pencairan dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh seberapa cepat calon debitur melengkapi persyaratan yang diminta. Untuk mempercepat proses, pastikan semua dokumen yang dibutuhkan sudah lengkap dan akurat sebelum diajukan. Komunikasi yang baik dengan petugas bank juga sangat penting untuk memantau perkembangan pengajuan.

Langkah yang Harus Dilakukan Jika Pengajuan KUR 2025 Ditolak

Penolakan pengajuan KUR 2025 dapat disebabkan oleh beberapa faktor, seperti ketidaklengkapan dokumen, riwayat kredit yang buruk, atau usaha yang dinilai kurang layak. Jika pengajuan ditolak, sebaiknya calon debitur segera menghubungi bank penyalur untuk menanyakan alasan penolakan dan langkah selanjutnya. Informasi tersebut akan sangat membantu untuk memperbaiki kekurangan dan meningkatkan peluang pengajuan di masa mendatang. Mungkin diperlukan untuk melengkapi dokumen yang kurang atau memperbaiki aspek usaha yang menjadi pertimbangan penolakan. Jangan putus asa, tetaplah berusaha dan perbaiki kekurangan yang ada.

Cara Menghitung Cicilan KUR 2025

Menghitung cicilan KUR 2025 dapat dilakukan dengan menggunakan rumus anuitas atau dengan bantuan kalkulator cicilan yang banyak tersedia secara online. Rumus anuitas memperhitungkan besarnya pinjaman, suku bunga, dan jangka waktu pinjaman. Namun, perhitungan manual dapat rumit, oleh karena itu, menggunakan kalkulator online akan lebih praktis dan akurat. Banyak website bank penyalur KUR menyediakan kalkulator cicilan yang dapat digunakan secara gratis. Masukkan jumlah pinjaman, suku bunga, dan tenor pinjaman, maka kalkulator akan menghitung besarnya cicilan bulanan yang harus dibayarkan.