Bank Penyalur KUR 2025 Terbaru di Indonesia

Bank Penyalur KUR 2025 Terbaru – Program Kredit Usaha Rakyat (KUR) merupakan program pemerintah yang bertujuan untuk mendorong pertumbuhan ekonomi melalui pembiayaan usaha mikro, kecil, dan menengah (UMKM). Setiap tahun, pemerintah menetapkan bank-bank penyalur KUR yang akan menyalurkan dana KUR kepada para pelaku UMKM. Berikut informasi mengenai bank penyalur KUR 2025 dan beberapa detail penting yang perlu diketahui.

Daftar Bank Penyalur KUR 2025

Daftar bank penyalur KUR 2025 meliputi bank-bank pemerintah dan swasta. Daftar ini dapat berubah sewaktu-waktu sesuai kebijakan pemerintah. Oleh karena itu, informasi terkini sebaiknya dikonfirmasi langsung melalui situs resmi Kementerian Koperasi dan UKM atau bank yang bersangkutan. Berikut beberapa bank yang umumnya menjadi penyalur KUR:

- Bank Rakyat Indonesia (BRI)

- Bank Negara Indonesia (BNI)

- Bank Mandiri

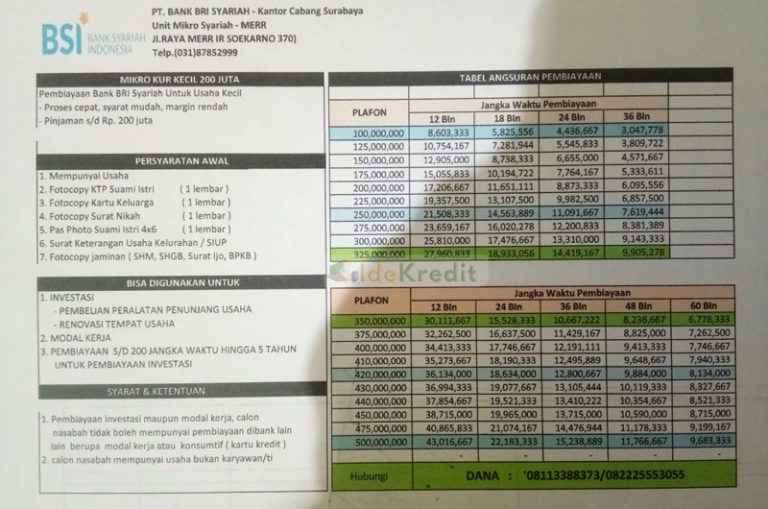

- Bank Syariah Indonesia (BSI)

- Bank Pembangunan Daerah (BPD) seluruh Indonesia

- Beberapa bank swasta lainnya yang telah mendapatkan izin dari pemerintah.

Persyaratan Umum Pengajuan KUR di Berbagai Bank

Persyaratan pengajuan KUR di setiap bank umumnya serupa, namun dapat terdapat sedikit perbedaan. Persyaratan tersebut bertujuan untuk memastikan calon penerima KUR memiliki kemampuan untuk membayar kembali pinjaman. Secara umum, persyaratan meliputi:

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen usaha lainnya yang relevan.

- Memenuhi persyaratan administrasi lainnya yang ditentukan oleh bank.

Perlu diingat, setiap bank memiliki persyaratan detail yang mungkin berbeda. Sebaiknya calon debitur mengecek langsung ke bank terkait untuk informasi terbaru dan terlengkap.

Perbedaan Suku Bunga dan Plafon KUR Antar Bank

Suku bunga dan plafon KUR yang ditawarkan masing-masing bank dapat bervariasi. Perbedaan ini dipengaruhi oleh beberapa faktor, termasuk kebijakan bank, jenis usaha, dan risiko kredit. Suku bunga KUR umumnya lebih rendah dibandingkan dengan pinjaman konvensional lainnya. Plafon KUR juga bervariasi, mulai dari jutaan hingga ratusan juta rupiah, tergantung pada kebijakan masing-masing bank dan kemampuan debitur.

Fasilitas dan Layanan Tambahan dari Bank Penyalur KUR

Selain pinjaman KUR, beberapa bank menawarkan fasilitas dan layanan tambahan untuk mendukung usaha debitur. Layanan ini dapat berupa pelatihan kewirausahaan, akses ke pasar, atau kemudahan dalam mengakses layanan perbankan lainnya. Keberadaan layanan tambahan ini dapat sangat membantu para pelaku UMKM dalam mengembangkan usahanya.

Tabel Perbandingan Fitur KUR Beberapa Bank Ternama

Tabel berikut merupakan perbandingan umum dan mungkin tidak sepenuhnya akurat karena kebijakan bank dapat berubah. Informasi ini hanya sebagai gambaran umum dan perlu dikonfirmasi langsung ke bank terkait.

| Bank | Suku Bunga (%) | Plafon (Rp) | Layanan Tambahan |

|---|---|---|---|

| BRI | 6-7 | 50.000.000 – 500.000.000 | Pelatihan kewirausahaan, akses pasar |

| BNI | 6-7 | 50.000.000 – 500.000.000 | Konsultasi bisnis, kemudahan akses perbankan |

| Mandiri | 6-7 | 50.000.000 – 500.000.000 | Program pendampingan usaha, akses pembiayaan lainnya |

| BSI | 6-7 | 50.000.000 – 500.000.000 | Pendampingan usaha syariah, akses pasar halal |

Catatan: Angka suku bunga dan plafon bersifat estimasi dan dapat berubah sewaktu-waktu. Silakan konfirmasi langsung ke bank terkait untuk informasi terbaru.

Syarat dan Ketentuan KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnisnya. Namun, untuk mendapatkan akses pembiayaan ini, pemahaman yang mendalam tentang syarat dan ketentuan yang berlaku sangatlah penting. Berikut uraian lengkap mengenai persyaratan dan proses pengajuan KUR 2025.

Mencari informasi mengenai Bank Penyalur KUR 2025 Terbaru? Banyak bank terkemuka berpartisipasi dalam program ini. Untuk mengetahui lebih detail mengenai salah satu bank besar yang terlibat, silakan cek informasi lengkapnya di KUR. BRI. Co.

Id 2025 , yang memberikan gambaran mengenai proses pengajuan dan persyaratannya. Informasi ini akan membantu Anda memilih bank penyalur KUR 2025 yang paling sesuai dengan kebutuhan bisnis Anda. Jangan ragu untuk mengeksplorasi berbagai pilihan bank penyalur KUR 2025 untuk mendapatkan penawaran terbaik.

Persyaratan Umum Pengajuan KUR 2025, Bank Penyalur KUR 2025 Terbaru

Persyaratan pengajuan KUR 2025 terbagi menjadi dua bagian utama: persyaratan administrasi dan persyaratan keuangan. Kedua aspek ini sama pentingnya dan harus dipenuhi secara lengkap untuk memastikan kelancaran proses pengajuan.

Persyaratan Administrasi KUR 2025

Persyaratan administrasi meliputi dokumen-dokumen yang dibutuhkan untuk memverifikasi identitas dan legalitas usaha pemohon. Kelengkapan dokumen ini akan mempercepat proses verifikasi oleh bank penyalur.

- Fotocopy KTP

- Fotocopy Kartu Keluarga

- Surat Keterangan Usaha (SKU) dari Kelurahan/Desa

- Surat Izin Usaha Perdagangan (SIUP) atau TDP (bagi usaha tertentu)

- NPWP (Nomor Pokok Wajib Pajak)

- Pas Foto terbaru

Persyaratan Keuangan KUR 2025

Persyaratan keuangan bertujuan untuk menilai kemampuan dan kelayakan usaha pemohon dalam mengembalikan pinjaman. Aspek ini akan dikaji secara detail oleh pihak bank.

Bank Penyalur KUR 2025 Terbaru menawarkan berbagai kemudahan akses kredit bagi pelaku UMKM. Salah satu bank yang menjadi andalan adalah BRI, yang menyediakan beragam pilihan pinjaman. Jika Anda berencana mengajukan KUR BRI sebesar 50 juta di tahun 2025, perencanaan yang matang sangat penting, termasuk memahami besaran cicilannya. Untuk informasi detail mengenai Cicilan KUR BRI 50 Juta 2025 , silakan kunjungi tautan tersebut.

Dengan informasi yang lengkap, Anda dapat mempersiapkan diri dengan baik sebelum mengajukan KUR ke Bank Penyalur KUR 2025 Terbaru pilihan Anda.

- Laporan Keuangan Usaha (minimal 6 bulan terakhir)

- Bukti kepemilikan aset usaha (misalnya sertifikat tanah, bukti kepemilikan mesin, dll)

- Rekening koran (minimal 3 bulan terakhir)

- Agunan (tergantung jenis dan plafon KUR)

Perbedaan Persyaratan KUR untuk Usaha Mikro, Kecil, dan Menengah

Meskipun persyaratan umum tetap berlaku, terdapat perbedaan dalam hal besaran plafon pinjaman dan jenis agunan yang dibutuhkan berdasarkan skala usaha.

Bank Penyalur KUR 2025 Terbaru menawarkan berbagai kemudahan akses kredit bagi pelaku UMKM. Salah satu bank yang aktif menyalurkan KUR adalah BRI, yang menyediakan berbagai plafon pinjaman. Jika Anda berencana mengajukan KUR BRI dan ingin mengetahui simulasi angsuran, silahkan cek 30 Juta 30 Juta Tabel Angsuran KUR BRI 2025 untuk perencanaan keuangan yang lebih matang.

Informasi ini akan sangat membantu dalam menentukan plafon yang sesuai dengan kemampuan Anda. Dengan begitu, Anda dapat memilih bank penyalur KUR 2025 terbaru yang paling tepat sesuai kebutuhan usaha Anda.

| Jenis Usaha | Plafon Pinjaman (Ilustrasi) | Agunan |

|---|---|---|

| Mikro | Rp 50 juta | Jaminan usaha atau perorangan |

| Kecil | Rp 500 juta | Jaminan usaha atau perorangan, dapat ditambah agunan lain |

| Menengah | Rp 500 juta – Rp 5 Miliar | Jaminan usaha yang memadai, dan agunan tambahan lainnya |

Catatan: Plafon pinjaman dan jenis agunan dapat berbeda tergantung kebijakan bank penyalur dan kebijakan pemerintah.

Bank penyalur KUR 2025 terbaru akan segera diumumkan, dan pastinya banyak pelaku UMKM yang sudah menanti-nanti. Informasi lengkap mengenai penyaluran KUR ini sangat penting, terutama untuk mengetahui bank mana yang paling sesuai dengan kebutuhan usaha Anda. Nah, sebelum menentukan bank pilihan, ada baiknya Anda cek dulu informasi terkait KUR 2025 kapan buka agar bisa mempersiapkan diri.

Dengan mengetahui jadwal pembukaannya, Anda bisa lebih siap mengajukan permohonan KUR ke bank penyalur pilihan Anda. Semoga informasi ini membantu Anda dalam merencanakan akses pembiayaan usaha melalui program KUR 2025.

Proses Pengajuan KUR 2025

Proses pengajuan KUR 2025 meliputi beberapa tahapan, mulai dari persiapan dokumen hingga pencairan dana. Ketepatan dalam setiap tahapan akan meningkatkan peluang persetujuan pengajuan.

- Persiapan Dokumen: Pastikan semua dokumen persyaratan telah disiapkan dengan lengkap dan akurat.

- Pengajuan ke Bank Penyalur: Ajukan permohonan KUR ke bank penyalur yang telah ditunjuk pemerintah.

- Verifikasi dan Analisis: Bank akan melakukan verifikasi dokumen dan analisis kelayakan usaha.

- Penandatanganan Perjanjian Kredit: Setelah disetujui, pemohon akan menandatangani perjanjian kredit dengan bank.

- Pencairan Dana: Dana KUR akan dicairkan ke rekening pemohon setelah semua proses selesai.

Contoh Dokumen yang Dibutuhkan untuk Mengajukan KUR 2025

Berikut contoh dokumen yang umumnya dibutuhkan, namun sebaiknya konfirmasi kembali ke bank penyalur terkait persyaratan terbaru.

- Fotocopy KTP Pemohon dan pasangan (jika sudah menikah)

- Fotocopy Kartu Keluarga

- Surat Keterangan Usaha dari RT/RW dan Kelurahan

- Fotocopy NPWP

- Laporan Keuangan Usaha 6 bulan terakhir (Neraca dan Laporan Laba Rugi)

- Bukti Kepemilikan Aset Usaha (jika ada)

Poin Penting yang Harus Diperhatikan Saat Mempersiapkan Dokumen Pengajuan KUR 2025

Persiapan dokumen yang matang dan teliti akan mempercepat proses pengajuan dan meningkatkan peluang persetujuan.

- Pastikan semua dokumen lengkap dan akurat. Kesalahan kecil dapat menyebabkan penolakan pengajuan.

- Periksa kembali masa berlaku dokumen, pastikan masih valid.

- Buat laporan keuangan yang rapi dan mudah dipahami.

- Konsultasikan dengan petugas bank jika ada hal yang kurang dipahami.

Keunggulan dan Kekurangan KUR 2025 dari Berbagai Bank: Bank Penyalur KUR 2025 Terbaru

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi para pelaku UMKM untuk mengembangkan usahanya. Namun, penting untuk memahami bahwa setiap bank penyalur KUR memiliki karakteristik dan penawaran yang berbeda. Membandingkan keunggulan dan kekurangan dari berbagai bank akan membantu Anda memilih program yang paling sesuai dengan kebutuhan bisnis Anda.

Bank Penyalur KUR 2025 Terbaru menawarkan berbagai kemudahan akses kredit bagi pelaku UMKM. Salah satu bank terkemuka yang menjadi andalan, yaitu BRI, memiliki persyaratan khusus yang perlu diperhatikan. Sebelum mengajukan, pastikan Anda telah memahami Persyaratan Mengajukan KUR BRI 2025 agar proses pengajuan berjalan lancar. Dengan memahami persyaratan tersebut, Anda dapat mempersiapkan diri dengan baik dan meningkatkan peluang mendapatkan KUR.

Ingat, selain BRI, masih banyak bank penyalur KUR 2025 lainnya yang bisa menjadi pilihan sesuai kebutuhan Anda.

Perbandingan Keunggulan dan Kekurangan KUR 2025 Antar Bank

Berikut ini perbandingan umum, perlu diingat bahwa suku bunga, plafond, dan persyaratan dapat berubah sewaktu-waktu dan berbeda antar bank dan cabang. Informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke bank terkait.

| Bank | Keunggulan | Kekurangan |

|---|---|---|

| Bank A (Contoh: Bank Rakyat Indonesia) | Jaringan luas, proses pengajuan relatif mudah, suku bunga kompetitif (misalnya, 6% per tahun), program pendampingan usaha yang terstruktur. | Persyaratan administrasi yang cukup ketat, waktu pencairan dana yang relatif lama (tergantung proses internal bank). |

| Bank B (Contoh: Bank Negara Indonesia) | Suku bunga kompetitif, akses mudah melalui aplikasi digital, proses pencairan yang cepat. | Limit pinjaman yang mungkin lebih rendah dibandingkan bank lain, persyaratan agunan yang lebih ketat untuk pinjaman dengan plafon besar. |

| Bank C (Contoh: Bank Mandiri) | Layanan nasabah yang baik, akses ke berbagai produk perbankan lainnya, program pelatihan kewirausahaan. | Persyaratan administrasi yang detail, proses verifikasi yang lebih teliti sehingga waktu pencairan bisa lebih lama. |

Contoh Kasus Sukses dan Gagal Penggunaan KUR 2025

Keberhasilan penggunaan KUR 2025 sangat bergantung pada perencanaan dan manajemen usaha yang baik. Berikut contoh kasusnya:

- Kasus Sukses: Ibu Ani, pemilik warung makan kecil, menggunakan KUR 2025 untuk membeli peralatan dapur baru dan menambah stok bahan baku. Dengan manajemen keuangan yang baik, ia mampu melunasi pinjaman tepat waktu dan mengembangkan usahanya sehingga omzet meningkat signifikan.

- Kasus Gagal: Pak Budi, pemilik toko kelontong, menggunakan KUR 2025 untuk menambah stok barang tetapi tidak melakukan riset pasar yang cukup. Akibatnya, stok barang tidak laku terjual dan ia kesulitan melunasi pinjaman, bahkan berujung pada penutupan usaha.

Tips dan Strategi Meningkatkan Peluang Diterima KUR 2025

Berikut beberapa tips untuk meningkatkan peluang pengajuan KUR 2025 Anda disetujui:

- Siapkan proposal bisnis yang lengkap dan terperinci.

- Persiapkan dokumen persyaratan yang lengkap dan akurat.

- Memiliki riwayat keuangan usaha yang baik dan konsisten.

- Tunjukkan rencana bisnis yang jelas dan realistis.

- Manfaatkan program pendampingan yang ditawarkan oleh bank.

Pastikan Anda memiliki rencana bisnis yang matang, manajemen keuangan yang baik, dan kemampuan untuk melunasi pinjaman tepat waktu. Kejujuran dan kelengkapan data sangat penting dalam proses pengajuan.

Memilih Bank Penyalur KUR yang Tepat

Pemilihan bank penyalur KUR yang tepat sangat bergantung pada kebutuhan dan karakteristik usaha Anda. Pertimbangkan faktor-faktor seperti suku bunga, plafond pinjaman, persyaratan, dan layanan purna jual yang ditawarkan.

- Usaha Mikro dengan modal terbatas: Pilih bank dengan persyaratan yang mudah dan suku bunga rendah, serta akses mudah melalui aplikasi digital.

- Usaha Menengah dengan rencana ekspansi: Pilih bank yang menawarkan plafond pinjaman yang lebih besar dan program pendampingan usaha yang komprehensif.

Tips dan Strategi Sukses Mendapatkan KUR 2025

Mendapatkan Kredit Usaha Rakyat (KUR) 2025 membutuhkan persiapan yang matang. Peluang keberhasilan pengajuan sangat dipengaruhi oleh beberapa faktor, termasuk kelengkapan dokumen, kekuatan rencana bisnis, dan pengelolaan keuangan usaha yang baik. Berikut beberapa strategi efektif untuk meningkatkan peluang Anda.

Pentingnya Rencana Bisnis yang Matang

Rencana bisnis yang terstruktur dan realistis merupakan kunci utama dalam pengajuan KUR. Bank akan menilai kemampuan Anda dalam mengelola usaha berdasarkan rencana ini. Sebuah rencana bisnis yang baik menunjukkan komitmen dan pemahaman Anda terhadap usaha, serta kemampuan memprediksi risiko dan peluang.

Langkah-Langkah Menyusun Rencana Bisnis yang Kuat

Penyusunan rencana bisnis yang efektif melibatkan beberapa tahapan penting. Berikut ilustrasi langkah-langkahnya:

- Analisis Pasar: Identifikasi target pasar, analisis kompetitor, dan potensi pasar. Misalnya, jika Anda berencana membuka usaha kuliner, tentukan target pasar (misal, mahasiswa, pekerja kantoran), riset harga dan menu kompetitor, serta perkirakan jumlah potensi pelanggan di sekitar lokasi usaha.

- Deskripsi Usaha: Jelaskan secara detail jenis usaha, produk atau jasa yang ditawarkan, dan keunggulan kompetitif. Contohnya, jika Anda menjual kue, jelaskan jenis kue yang dijual, bahan baku yang digunakan, serta keunikan rasa atau tampilan kue Anda dibandingkan kompetitor.

- Analisis Keuangan: Buat proyeksi keuangan, termasuk perhitungan modal awal, biaya operasional, pendapatan proyeksi, dan titik impas (break-even point). Misalnya, rincikan biaya sewa tempat, bahan baku, gaji karyawan, dan lain-lain. Proyeksikan pendapatan bulanan dan tahunan berdasarkan perkiraan penjualan. Hitung titik impas untuk mengetahui kapan usaha Anda mulai untung.

- Strategi Pemasaran: Tentukan strategi pemasaran yang akan digunakan untuk menjangkau target pasar, misalnya melalui media sosial, promosi langsung, atau kerjasama dengan pihak lain. Contohnya, jika Anda menjual produk secara online, jelaskan strategi pemasaran digital yang akan diterapkan, seperti iklan di media sosial atau optimasi mesin pencari ().

- Manajemen Risiko: Identifikasi potensi risiko yang dapat mengancam keberlangsungan usaha dan strategi mitigasi risiko. Misalnya, risiko penurunan penjualan, kenaikan harga bahan baku, atau persaingan bisnis. Jelaskan bagaimana Anda akan mengatasinya.

Strategi Efektif Meningkatkan Peluang Persetujuan KUR 2025

Selain rencana bisnis, beberapa strategi lain dapat meningkatkan peluang persetujuan KUR. Persiapan yang matang dan pemahaman yang baik tentang persyaratan KUR sangat penting.

- Memiliki Riwayat Keuangan yang Baik: Menunjukkan catatan keuangan yang sehat dan konsisten akan meningkatkan kepercayaan bank.

- Memenuhi Semua Persyaratan Administrasi: Pastikan semua dokumen persyaratan lengkap dan akurat.

- Menunjukkan Komitmen dan Kemampuan Mengelola Usaha: Bank akan menilai keseriusan dan kemampuan Anda dalam menjalankan usaha.

- Mengajukan Nominal Pinjaman yang Sesuai Kebutuhan: Hindari mengajukan pinjaman yang terlalu besar melebihi kemampuan usaha.

Pengelolaan Keuangan Usaha untuk Pengembalian Pinjaman Tepat Waktu

Kemampuan mengelola keuangan usaha sangat penting untuk memastikan pengembalian pinjaman KUR tepat waktu. Berikut beberapa tipsnya:

- Membuat Sistem Pencatatan Keuangan yang Teratur: Catat semua pemasukan dan pengeluaran usaha secara detail dan akurat.

- Memisahkan Keuangan Pribadi dan Usaha: Hindari mencampur keuangan pribadi dan usaha untuk memudahkan pengelolaan dan pelaporan.

- Membuat Anggaran Keuangan: Buat rencana anggaran bulanan atau tahunan untuk mengontrol pengeluaran.

- Memantau Arus Kas: Pantau arus kas secara rutin untuk memastikan likuiditas usaha.

Kesalahan Umum Pemohon KUR dan Cara Menghindarinya

Beberapa kesalahan umum yang sering dilakukan pemohon KUR antara lain:

- Rencana Bisnis yang Tidak Matang: Hindari hal ini dengan membuat rencana bisnis yang detail dan realistis.

- Dokumen Tidak Lengkap: Pastikan semua dokumen persyaratan lengkap dan akurat sebelum mengajukan.

- Tidak Memahami Syarat dan Ketentuan KUR: Pelajari secara detail syarat dan ketentuan KUR sebelum mengajukan.

- Mengajukan Pinjaman Terlalu Besar: Ajukan nominal pinjaman yang sesuai dengan kebutuhan dan kemampuan usaha.

Pertanyaan Umum Seputar KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan berbagai kemudahan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Namun, beberapa pertanyaan umum sering muncul terkait program ini. Berikut penjelasan mengenai beberapa hal yang perlu diketahui sebelum mengajukan KUR 2025.

Jenis Usaha yang Dapat Mengajukan KUR 2025

KUR 2025 terbuka bagi berbagai jenis usaha produktif. Syarat utamanya adalah usaha tersebut berjalan dan memberikan kontribusi nyata bagi perekonomian. Berikut beberapa contoh jenis usaha yang umumnya memenuhi syarat:

- Usaha perdagangan, seperti warung makan, toko kelontong, dan toko online.

- Usaha jasa, seperti salon, bengkel, dan jasa laundry.

- Usaha pertanian, perkebunan, dan peternakan.

- Usaha perikanan dan kelautan.

- Usaha industri kecil dan menengah.

Namun, perlu diingat bahwa setiap bank penyalur KUR memiliki kriteria khusus. Sebaiknya konsultasikan langsung dengan bank terkait untuk memastikan jenis usaha Anda memenuhi syarat.

Estimasi Waktu Pencairan Dana KUR 2025

Proses pencairan dana KUR 2025 bervariasi tergantung dari beberapa faktor, termasuk kelengkapan dokumen dan kebijakan masing-masing bank. Secara umum, prosesnya dapat memakan waktu antara beberapa hari hingga beberapa minggu. Kecepatan proses juga bergantung pada seberapa cepat calon debitur melengkapi persyaratan administrasi yang dibutuhkan.

Sebagai gambaran, jika semua dokumen lengkap dan proses verifikasi berjalan lancar, pencairan dana dapat dilakukan dalam waktu kurang dari satu minggu. Namun, jika ada dokumen yang kurang atau perlu verifikasi tambahan, prosesnya bisa lebih lama.

Konsekuensi Gagal Membayar Cicilan KUR 2025

Kegagalan membayar cicilan KUR 2025 akan berdampak negatif, termasuk penerapan denda keterlambatan dan potensi penurunan skor kredit. Dalam kasus yang lebih serius, pihak bank dapat mengambil tindakan hukum seperti penyitaan aset jaminan atau penagihan melalui jalur hukum. Oleh karena itu, penting untuk merencanakan keuangan dengan matang dan memastikan kemampuan untuk membayar cicilan sesuai kesepakatan.

Cara Mengajukan KUR 2025 Secara Online

Beberapa bank penyalur KUR menawarkan fasilitas pengajuan online. Prosesnya umumnya melibatkan pendaftaran melalui website resmi bank, pengisian formulir online, dan unggah dokumen persyaratan. Setelah pengajuan disetujui, proses selanjutnya akan diinformasikan oleh pihak bank. Namun, tidak semua bank memiliki sistem pengajuan online. Sebaiknya hubungi bank penyalur terdekat untuk memastikan ketersediaan layanan online dan langkah-langkah detailnya.

Sumber Informasi Terpercaya Seputar KUR 2025

Informasi resmi dan terpercaya mengenai KUR 2025 dapat diperoleh dari situs web resmi Kementerian Koperasi dan UKM serta website resmi bank-bank penyalur KUR. Selain itu, Anda juga dapat menghubungi langsung kantor cabang bank penyalur terdekat untuk mendapatkan informasi lebih detail dan sesuai dengan kebutuhan Anda.